- 互聯網+大金融:新常態下的互聯網金融革命

- 紀海 蔡余杰

- 117字

- 2019-01-04 21:04:03

2.4 互聯網金融+房地產

對于互聯網金融來說,融入人們的日常生活是一件輕而易舉的事,而在人們生活中最大額度的金融交易就是房產的交易。因此“互聯網金融+房地產”就成了資本競相爭奪的焦點。資本一旦鎖定房地產市場,必定會開創出種類豐富的商業模式。

2.4.1 “互聯網金融+房地產”的五種模式

從2015年開始,諸多眾籌和P2P平臺與遠洋、萬達、銀泰等地產巨頭聯手推出各種“互聯網+房地產”產品(見圖2-7)。

互聯網金融與房地產的融合發展,主要得益于P2P平臺和眾籌平臺的支撐,P2P平臺主要為其提供相應的貸款,而眾籌平臺相對來說有更多的玩法,可以利用眾籌平臺集資建房、買房或者通過房屋出租獲得一定的收益。

圖2-7 “互聯網金融+房地產”的五種模式

(1)P2P+購房者+開發商:降低購房門檻,滿足更多人的購房夢

在“房地產+P2P”模式中,房屋抵押貸款是比較成熟的業務模式,除此之外,首付貸、贖樓貸以及租金收益權產品等也是比較流行的業務模式。

首付貸是伴隨P2P行業發展而來的一種貸款類型,在房地產市場,大多數住房按揭貸款的首付大約占到房屋總價的30%以上,而這高比例的首付款也打破了很多人的購房夢,而首付貸可以幫助購房者提供足夠的資金來支付首付款,滿足了眾多消費者的短期貸款需求。

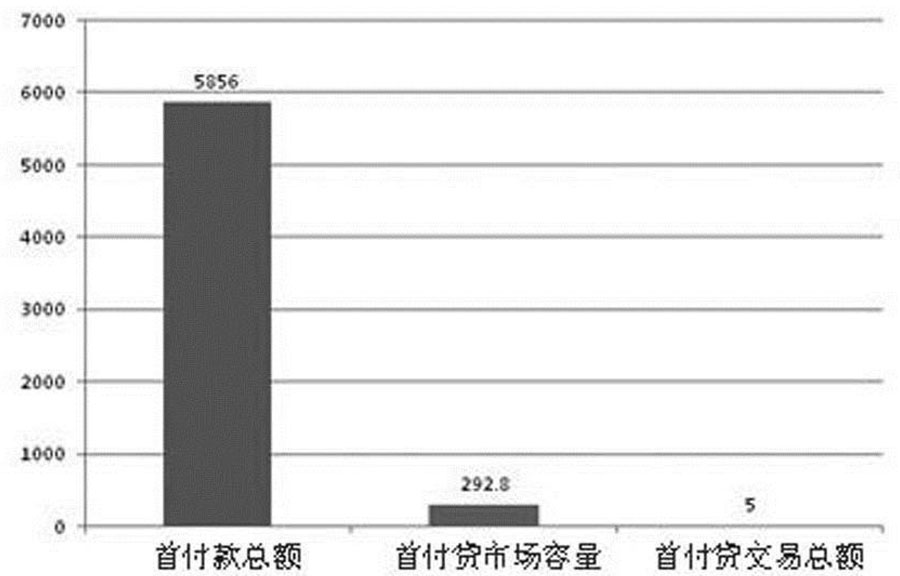

零壹財經研究院調查的數據顯示,2014年,主要P2P平臺上的首付貸業務規模已經達到了5億元,平安好房、搜房天下貸、搜易貸、房金所等9家平臺已經開始面向客戶推出首付貸產品,預計首付貸市場的總容量約為292.8億元,因此,首付貸業務仍然有巨大的發展空間(見圖2-8)。據估計,未來國內整個房地產梢售額能達到10萬億左右,假設只有5%的人有首付貸需求的話,也依然是一個巨大的市場。

圖2-8 2014年首付貸市場容量統計(單位:億元)

(2)眾籌平臺+開發商+投資人:重點在于理財

有的眾籌平臺推出了房產的眾籌項目,比如集資購房、賣房賺差價等,眾籌平臺直接與房地產開發商取得聯系,按一定的折扣價從開發商那里預訂一定數量的房源,利用在眾籌平臺募集的購房資金進行購買,同時將購買的房產交給第三方房產托管公司代為管理,由眾籌項目的參與者來共同決定如何處置房產。如果參與者都同意出售房屋,那么房屋成功出售之后,參與者會根據出資比例對房產出售所獲得的款項進行分配,超過出資部分的金額即為投資收益。

這類產品一般是建立在看漲房價的預期基礎之上,它有一個比較有趣的名字——“線上炒房團”。這類產品由于對市場價格變化比較敏感,因此也存在較大的風險。

(3)眾籌平臺+開發商+購房者:重點在于營梢

在“眾籌平臺+開發商平投資人”玩法中,買家在其中發揮了重要作用,只有房子賣出去之后,籌資人才能獲取一定的收益,但是買家的出現并不是確定的,這種玩法需要付出較高的機會成本,因此很多眾籌平臺都選擇有購房意愿的人作為籌資人。

比如在一個眾籌平臺的眾籌項目中,約定在預定的時間里,平臺將會針對眾籌房源開展競拍活動,所有投資者都可以參與到競拍活動中去,起拍價為眾籌資金的1.1倍,出價最高的投資者能夠獲得購房資格,而交易溢價就是一種投資收益,這種方式減少了出售的不確定性,提高了眾籌的成功率。

對開發商來說,這種眾籌方式能夠幫助其實現產品快速銷售,減少庫存,雖然在眾籌中會有一定的讓利,但是同時也為開發商降低了營銷成本,這對于眾籌平臺和開發商來說是一種雙贏的模式。

(4)購房者+開發商:眾籌建房

為了滿足消費者日益個性化的需求,有的企業開始發起眾籌建房項目,購房者可以參與到整個建房的過程中去,獲得心理上的滿足。

市場上也出現了一些案例:項目發起人利用微信等傳播渠道向世人公布集資建房項目,申請人遞交申請表,在經過審核之后只需要繳納100元訂金就可以進入購房微信群,微信群中的成員共同商討、決定項目的設計、戶型以及價格等,從而打造一個眾籌家園小區。在小區設計的初步方案中,房價在6000元/平方米以內,房屋的面積有88平方米、93平方米、110平方米三種,成員在購買的時候可以辦理相關的銀行貸款,每位限購一套,房價低于市場平均水平。

但是從目前的市場狀況來看,眾籌建房項目也遇到了很多挑戰,主要表現在:拿地難;相關的證照手續難辦;不同個體的利益難協調;成本難控制。

(5)P2P+商業地產開發商+投資人:權益類投資

上述四種“互聯網金融+房地產”模式主要是針對住宅,而今也出現了一種“商業地產+互聯網金融”的模式,在這種模式中投資人獲得的是開發商旗下購物中心的租金收益。

具體操作過程是這樣的:互聯網金融平臺成立相關聯的商業保理公司,開發商對旗下購物中心內的品牌商進行篩選,并將已經形成的應收租金交給保理公司,保理公司將其包裝成有固定期限的理財產品轉讓給平臺上的投資人,開發商為投資人的投資提供相應的擔保。

2.4.2 “互聯網金融+房地產”的價值

“互聯網金融+房地產”是在P2P和眾籌平臺的支撐下發展起來的,這種模式對于借款人、投資人或者開發商來說具有哪些意義,又會創造哪些價值?

(1)對投資人來說

在籌資建房和籌資買房等眾籌項目中,投資人可以通過房屋的出售來獲得一定的溢價,這等于幫助大眾投資人降低了“炒房”的門檻,同時也為投資人開辟了一種新的投資途徑。

“互聯網+金融房地產”的出現豐富了房地產市場的借貸產品,投資人可以利用這些借貸產品獲取一定的收益。比如市場上出現的首付貸的借款利率基本保持在9%左右,而投資人能獲得的利率大約在11%,由開發商負責其中2%的差價,并為投資者的投資提供相應的擔保。投資人的收益主要來自于借款人和開發商,而開發商提供的一部分讓利則由部分購房者承擔。

(2)對購房者來說

購房者可以通過P2P借貸和眾籌方式獲取一定的收益:

①各種借款產品的出現,幫助購房者解決了首付的問題,降低了購房的門檻,讓越來越多的人敢做買房的夢;

②購房的眾籌項目,開發商會給予一定的讓利,讓購房者可以用低于市場20%~30%價格買到房子,切實享受到優惠;

③在眾籌建房項目中,購房者可以參與到整個建房的過程中,參與房屋的個性化設計、戶型的設計以及價格的確定等。

至于眾籌建房到底能讓房價降多少,很多人專門就這個問題進行過討論。眾籌的目的就是降低房價和營銷成本,因此一般情況下房價能夠下降20%左右。

(3)對開發商來說

①開發商利用P2P項目或者眾籌項目,可以促進房產銷售,有效解決庫存的問題,而且通過這種方式還能節省一大筆營銷費用;

②“眾籌建房”模式可以幫助開發商減少融資所耗費的人力以及資金成本;

③眾籌建房可以幫助開發商緩解資金方面的壓力,實現資金的快速回籠;

④眾籌建房讓更多的購房者親身參與到房屋的設計中去,可以滿足其個性化的購房需求,同時開發商可以針對購房者建設相應的服務社區,使房地產行業的商業鏈條逐漸豐富。

雖然“互聯網金融+房地產”領域出現了多種模式,但是其創造的新價值主要體現在降低房地產行業投資門檻,同時幫助開發商縮減營銷和資金成本壓力。而購房者的個性化需求并未得到充分滿足,“互聯網金融+房地產”在發展過程中也遇到了很多的問題。

這一方面是因為開發商需要在各類模式中提供相應的補貼和擔保措施,因此開發商也承擔了較大的風險;另一方面,“互聯網金融+房地產”在目前發展中主要是滿足階段性需求,還沒有實現更多的突破,從而也就難以驅動“互聯網金融+房地產”發展到更高的階段。

眾籌建房模式對于開發商和購房者來說解決了不同的需求,今后在適度控制風險和完善運營中,特別是面對房地產領域的占庫存壓力,將有一些積極的途經探索,創造出更多的發展空間。