- 互聯(lián)網(wǎng)+大金融:新常態(tài)下的互聯(lián)網(wǎng)金融革命

- 紀(jì)海 蔡余杰

- 1513字

- 2019-01-04 21:04:03

2.3 互聯(lián)網(wǎng)金融+P2P網(wǎng)貸

P2P借貸自古有之,這種非正規(guī)金融機(jī)構(gòu)“個(gè)人對(duì)個(gè)人”的民間借貸模式十分常見(jiàn),我們?nèi)粘I钪邢蛴H朋好友借款都屬于P2P的范圍。

2005年3月份,全球首家互聯(lián)網(wǎng)P2P公司Zopa于英國(guó)面世,并以其迅速的發(fā)展吸引了大批效仿者,一時(shí)間P2P在歐美國(guó)家受到眾多創(chuàng)業(yè)者的青睞。

經(jīng)過(guò)幾年的大浪淘沙,歐美國(guó)家的P2P市場(chǎng)格局逐漸清晰,德國(guó)的市場(chǎng)主要由Auxmoney控制,從2007年到2015年1月累計(jì)貸款規(guī)模達(dá)1.78億美元。美國(guó)的市場(chǎng)被Lending Club和Propser控制,前者的累計(jì)交易規(guī)模達(dá)到18億美元,后者的累計(jì)交易額也有5億美元。作為P2P企業(yè)誕生地的英國(guó),Zopa達(dá)成了4.7億美元的累計(jì)交易額,面向小微企業(yè)的Funding Circle累計(jì)交易額也有1億美元。歐洲其他國(guó)家的P2P市場(chǎng)也被少數(shù)幾家公司所控制。

建立在網(wǎng)絡(luò)平臺(tái)之上的“點(diǎn)對(duì)點(diǎn)”P2P借貸模式最基本的組成要素有三個(gè):借款人、中間平臺(tái)、投資人(見(jiàn)圖2-5)。

圖2-5 P2P借貸模式最基本的組成要素

在國(guó)外的P2P平臺(tái)上借款人與投資人在網(wǎng)絡(luò)上由平臺(tái)協(xié)助進(jìn)行溝通,促成雙方達(dá)成交易,而且平臺(tái)幾乎不涉足其他中間業(yè)務(wù),模式比較單一。

2.3.1 P2P網(wǎng)貸的六大商業(yè)模式

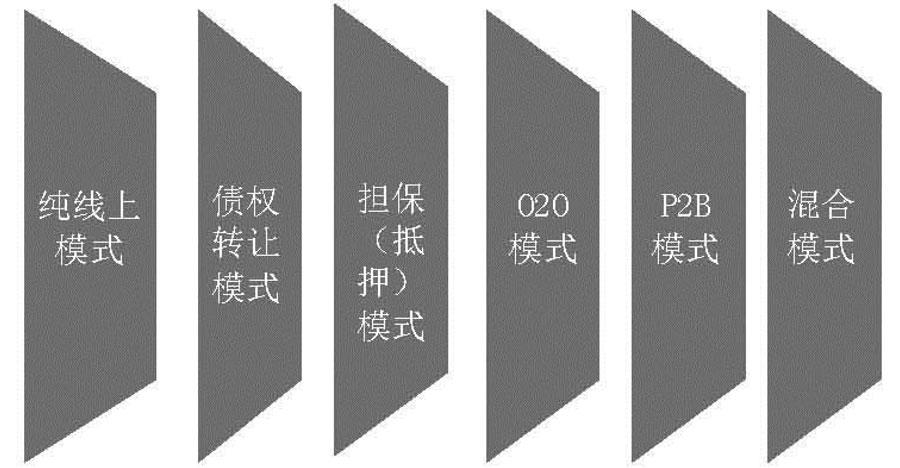

國(guó)內(nèi)的P2P行業(yè)在我國(guó)特殊的國(guó)情之下,根據(jù)當(dāng)?shù)氐赜蛱攸c(diǎn)和自身優(yōu)勢(shì),在縱深領(lǐng)域有了更細(xì)的分化,產(chǎn)生了多元化的“P2P借貸”模式(見(jiàn)圖2-6)。

圖2-6 P2P網(wǎng)貸的六大模式

(1)純線上模式

平臺(tái)上的投資者與借款人主要來(lái)自于電話及網(wǎng)絡(luò)等非線下渠道,多采用信用借款模式,借款的規(guī)模相對(duì)較小,借款人的資質(zhì)及信用審核主要通過(guò)網(wǎng)絡(luò)手段。這一模式注重利用數(shù)據(jù)進(jìn)行審貸,對(duì)用戶群體進(jìn)行了特定領(lǐng)域的細(xì)分,小額剛性的貸款需求者是這一模式的主要發(fā)展對(duì)象。

這種純線上的模式要求投資人有較高的風(fēng)險(xiǎn)自擔(dān)認(rèn)識(shí),平臺(tái)會(huì)提供一定額度的風(fēng)險(xiǎn)保證金來(lái)確保投資者的權(quán)益。而平臺(tái)承擔(dān)的風(fēng)險(xiǎn)相對(duì)較小,但在信貸的審核、流程等技術(shù)層面對(duì)平臺(tái)提出了較高的要求。當(dāng)前,純線上的P2P網(wǎng)貸模式由于業(yè)務(wù)擴(kuò)張上的限制發(fā)展得較為緩慢,平臺(tái)的運(yùn)營(yíng)也比較吃力。

(2)債權(quán)轉(zhuǎn)讓模式

債權(quán)轉(zhuǎn)讓模式的顯著特點(diǎn)是借款人與投資人之間有專業(yè)的中間放款者,同時(shí),放款者為了縮短資金周轉(zhuǎn)周期,一般會(huì)先用自己的資金進(jìn)行放貸,再與投資人進(jìn)行債權(quán)關(guān)系轉(zhuǎn)移,收到投資人投資的資金后再進(jìn)行下一輪的P2P借貸。

這種債權(quán)轉(zhuǎn)讓模式主要是以線下P2P借貸平臺(tái)為依托,因此有人稱這種模式為純線下模式,借款人和投資者均通過(guò)線下渠道進(jìn)行發(fā)掘,只有少部分的線下平臺(tái)會(huì)利用線上渠道得到一些投資者。

但這種模式時(shí)常會(huì)因?yàn)橘Y金規(guī)模巨大、信息公開(kāi)程度極小而被人們質(zhì)疑,而且一些平臺(tái)借理財(cái)產(chǎn)品名義出讓債權(quán)的行為也難免不讓人懷疑是在構(gòu)建資金池。

(3)擔(dān)保(抵押)模式

擔(dān)保(抵押)模式要求有第三方擔(dān)保機(jī)構(gòu)對(duì)借款進(jìn)行擔(dān)保,或者借款人用一定的資本作為抵押,本質(zhì)上這種模式已經(jīng)脫離了信用貸款的范疇。

該模式下投資者的風(fēng)險(xiǎn)與擔(dān)保公司的實(shí)力及借款人所抵押的資本是否合適有很大關(guān)聯(lián)。當(dāng)然,抵押模式下較強(qiáng)的風(fēng)險(xiǎn)保障能力使得貸款的費(fèi)用相對(duì)較低,吸引了眾多用戶。

但是由于該模式要引入擔(dān)保公司和資本抵押環(huán)節(jié),借款效率下降,影響了平臺(tái)的收益。在引入第三方擔(dān)保公司的前提下,擔(dān)保公司是主要的風(fēng)險(xiǎn)承擔(dān)方,所以擔(dān)保公司的選擇顯得尤為重要,一些實(shí)力強(qiáng)的擔(dān)保公司還會(huì)出現(xiàn)搶占P2P平臺(tái)定價(jià)權(quán),爭(zhēng)奪平臺(tái)利益的情況。

(4)O2O模式

該模式中存在著P2P借貸平臺(tái)及借款人開(kāi)發(fā)機(jī)構(gòu)兩個(gè)專門負(fù)責(zé)不同業(yè)務(wù)的中間機(jī)構(gòu),P2P借貸平臺(tái)主要負(fù)責(zé)開(kāi)發(fā)投資人,借款人開(kāi)發(fā)機(jī)構(gòu)則要把大部分精力放在開(kāi)發(fā)借款人群上。

流程主要是:小額貸款公司或者擔(dān)保公司通過(guò)線下渠道尋找借款人,在借款人有借款意向后對(duì)借款人的資質(zhì)進(jìn)行審核,審核合格后把借款人推薦給P2P借貸平臺(tái),平臺(tái)按自己的審核程序再對(duì)借款人信息進(jìn)行審核,審核通過(guò)后將信息發(fā)布到P2P借貸網(wǎng)站上,等待線上投資者的投資。當(dāng)然,小額貸款公司或者擔(dān)保公司還要對(duì)貸款提供擔(dān)保或者連帶責(zé)任。

從該模式的流程中可以看出,完整的風(fēng)險(xiǎn)控制體系被分割開(kāi)來(lái),合作者將會(huì)面臨潛在的道德風(fēng)險(xiǎn),P2P借貸平臺(tái)與借款人開(kāi)發(fā)機(jī)構(gòu)的關(guān)聯(lián)性與平臺(tái)自身的風(fēng)險(xiǎn)控制能力將成為平臺(tái)能否順利運(yùn)營(yíng)的關(guān)鍵。

(5)P2B模式

該模式是一種企業(yè)向個(gè)人借款的模式,實(shí)際運(yùn)營(yíng)過(guò)程中為了有效減少一家企業(yè)同時(shí)向大量的個(gè)人借款所帶來(lái)的風(fēng)險(xiǎn),一般企業(yè)所借的資金會(huì)先借給公司的實(shí)際控制者,再由公司的實(shí)際控制者將資金借給公司。

當(dāng)然,由于借款者為企業(yè),必然單筆借款金額較高,小則幾百萬(wàn)大則幾個(gè)億,所以必須有擔(dān)保公司提供擔(dān)保,借款的企業(yè)還要提供反擔(dān)保。該模式對(duì)P2P借貸平臺(tái)的企業(yè)資質(zhì)調(diào)查、企業(yè)未來(lái)走向預(yù)測(cè)、風(fēng)控能力等提出了巨大的挑戰(zhàn),稍有不慎上億資本的借貸會(huì)使擔(dān)保公司連同平臺(tái)一起走向死亡。

(6)混合模式

還有為數(shù)眾多的P2P借貸平臺(tái),在借款人、投資者以及第三方擔(dān)保機(jī)構(gòu)的業(yè)務(wù)劃分上并不明確。一些平臺(tái)在線上開(kāi)發(fā)投資者,同時(shí)也在線下渠道開(kāi)發(fā)投資者;一些平臺(tái)既涉及信用貸款也涉足擔(dān)保借款。

2.3.2 《指導(dǎo)意見(jiàn)》的出臺(tái)對(duì)P2P網(wǎng)貸的影響

由于國(guó)內(nèi)的P2P借貸平臺(tái)處于受監(jiān)管力度極弱甚至根本就不受監(jiān)管的“野蠻生長(zhǎng)”局面,一些有實(shí)力發(fā)展P2P借貸平臺(tái)的投資者與企業(yè)因?yàn)檎膽B(tài)度不明朗,一直處于觀望狀態(tài)。

鑒于此,2015年7月18日,央行及十部委聯(lián)合印發(fā)了《關(guān)于促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見(jiàn)》,在第八條中對(duì)網(wǎng)絡(luò)借貸的屬性進(jìn)行了明確界定:P2P借貸平臺(tái)屬于信息中介的范疇,不得提供增信服務(wù),不得非法集資。這一規(guī)定的正式發(fā)布使得P2P借貸行業(yè)的發(fā)展有了新的方向與發(fā)展動(dòng)力,那些有實(shí)力的企業(yè)及個(gè)人可以投身于此行業(yè),推進(jìn)P2P行業(yè)朝著健康穩(wěn)定的方向發(fā)展。

P2P網(wǎng)貸2007年進(jìn)入中國(guó),很多專業(yè)人士對(duì)此行業(yè)的發(fā)展給予了高度評(píng)價(jià),再加上國(guó)外P2P借貸平臺(tái)的迅速發(fā)展,一些投資機(jī)構(gòu)、銀行、風(fēng)投都進(jìn)入這個(gè)領(lǐng)域。

服務(wù)于P2P網(wǎng)貸的網(wǎng)貸數(shù)據(jù)之家公布的數(shù)據(jù)顯:截至2015年6月底,國(guó)內(nèi)P2P借貸平臺(tái)的數(shù)量增至2028家,而且已經(jīng)有55家網(wǎng)貸平臺(tái)獲得風(fēng)投機(jī)構(gòu)的投資。從2007年至2014年底,國(guó)內(nèi)的P2P網(wǎng)貸平臺(tái)累計(jì)規(guī)模已達(dá)到2500億元。

但是在P2P網(wǎng)貸行業(yè)迅速發(fā)展的背后,一些弊端也顯現(xiàn)出來(lái),比如一些平臺(tái)因管理者卷錢跑路,投資者的資金得不到賠償?shù)膯?wèn)題屢屢出現(xiàn)。因缺乏法律法規(guī)的約束和監(jiān)督機(jī)構(gòu)的監(jiān)管使投資者蒙受了巨大的損失。

2015年上半年,出現(xiàn)問(wèn)題的P2P借貸平臺(tái)數(shù)量已達(dá)419家(2014年同期僅有50多家,全年有275家)。而從國(guó)內(nèi)出現(xiàn)網(wǎng)貸平臺(tái)以來(lái)到2015年6月底,出問(wèn)題的平臺(tái)數(shù)量累計(jì)達(dá)到786家,僅6月份就增加了125家。

十部委聯(lián)合印發(fā)的《指導(dǎo)意見(jiàn)》明確規(guī)定了各個(gè)部門的權(quán)責(zé),對(duì)新興的金融行業(yè)進(jìn)行了屬性界定,推進(jìn)金融行業(yè)朝著健康的方向發(fā)展。P2P網(wǎng)貸行業(yè)也將面臨重新洗牌,那些不能適應(yīng)潮流發(fā)展的問(wèn)題平臺(tái)將會(huì)逐漸倒下,而創(chuàng)新發(fā)展的平臺(tái)將會(huì)在行業(yè)的縱深領(lǐng)域迎來(lái)新的機(jī)遇,呈現(xiàn)出多元發(fā)展的新局面。

在下一步中國(guó)銀監(jiān)會(huì)(CBRC)出臺(tái)具體的管理細(xì)則之后,相信目前存在的這幾千家網(wǎng)貸平臺(tái)將會(huì)有許多被淘汰。這次規(guī)定對(duì)P2P網(wǎng)貸平臺(tái)不得提供增信服務(wù)的背后,并沒(méi)有對(duì)在第三方擔(dān)保公司或者保險(xiǎn)公司加入的情況下提供增信業(yè)務(wù)做出明確規(guī)定,這或許會(huì)有新的機(jī)遇。

但是在本質(zhì)上金融行業(yè)對(duì)專業(yè)水準(zhǔn)的要求極高,需要有專業(yè)的機(jī)構(gòu)和個(gè)人來(lái)進(jìn)行風(fēng)險(xiǎn)控制,如果任傳統(tǒng)的P2P網(wǎng)貸平臺(tái)模式發(fā)展下去,這種由普通老百姓決定金融風(fēng)險(xiǎn)定價(jià)權(quán)的機(jī)制,將難以避免金融詐騙等事件的發(fā)生。

- 私募股權(quán)七日通

- 投資真相:傅海棠演講集

- 貨幣大師

- 手把手教你港股套利

- 并購(gòu)大時(shí)代

- 你一定要讀的50部投資學(xué)經(jīng)典

- 每天讀點(diǎn)金融學(xué)

- 新編保險(xiǎn)學(xué)

- 指數(shù)基金投資從入門到精通

- CPI與大宗商品期貨價(jià)格波動(dòng)的實(shí)證研究:兼論國(guó)內(nèi)大宗商品期貨市場(chǎng)投資行為分析

- 前廳服務(wù)與管理(第二版)

- 初創(chuàng)企業(yè)股權(quán)投資者異質(zhì)性研究

- 中國(guó)債券市場(chǎng)(2017)

- 社群眾籌:傳統(tǒng)眾籌模式的升級(jí)與重構(gòu)

- 證券投資分析實(shí)驗(yàn)