- 中國現代化企業崛起之路

- 俞恒編著

- 12326字

- 2025-08-27 17:13:39

一、中國現代化企業發展的成就與不足

改革開放后,中國現代化企業的發展是驚人的,成績是有目共睹的,但畢竟基礎差、時間短,當前中國現代化企業發展的總體狀況可用八個字概括,即“大而不強,快而不優”。因此,中國企業必須繼續努力,不斷提高、完善,在擴大規模中“做強(具有強大的核心競爭力、強勁的創新力、強烈的話語權等 )”,在快速發展中“做優(具備優質的產品和品牌、優良的服務、優秀的文化和隊伍、優越的管理、優化的生態環境、優良的效率和獲益能力等)”。在此基礎上,再“做久”。這是中國企業應承擔的發展責任。

企業向什么方向發展?如何發展?首先,通過比較、鑒別,發現差距,找到自己的不足之處。與先進的比較,與當今世界發達國家比較;與國內實際發展需要比較,找到不能滿足發展需求的產業。其次,探求發展規律和發展趨勢。這對于確定企業發展方向、目標,明確道路和做法,有著十分重要的作用。以下從三個方面敘述中國企業的成就與不足。

(一)企業門類齊全,但在產業結構中的分布不夠理想

1.從國際比較中看中國企業的強與弱

在《財富》雜志發布的世界500強企業排行榜中,2020年中國企業達到135家(不包括臺灣地區),超過了美國上榜的企業數量。但是,必須認清,《財富》是按照營業收入的多寡排名企業,并不能準確地反映企業的總體實力。如果對比總體實力包括控制力和影響力,中國企業遜于美國。在54個行業領域中,美國企業排名第一的有25個,比中國多10個;中國企業所需的核心技術多受美國控制;中國企業平均獲利能力只有美國企業的一半左右;等等。中國企業必須策馬揚鞭,奮起直追。現代化企業發展上的差距,是兩國經濟實力尚不對等的因素之一。

(1)進入世界500強企業排名的中國企業在54個領域中的地位和分布

中國企業在多個領域占據領先地位,但在分布結構中還需協調和完備。據《財富》世界500強企業榜單,2020年中國企業入榜數量居世界首位。在54個行業中,中國企業分布在33個行業領域,產業占比61.11%;其中,在15個行業領域中,中國企業位居第一,但優勢并不突出。此外,在18個行業中,有中國企業上榜,但不具備優勢,需奮起直追。在21個行業中,還未見到中國企業。

這15個行業領域中的中國企業如下:

公用設施領域中的國家電網;

煉油領域中的中國石油天然氣集團、中國石油化工集團分別居第一位與第二位;

工程建筑領域中,中國建筑集團、中國鐵路工程集團、中國鐵道建設集團、中國交通建設集團、中國電力建設集團和太平洋建設集團分列第一位到第六位;

建材與玻璃領域中,中國建材集團居首位,安徽海螺集團位列第三;

在人壽與健康保險(股份)領域,中國平安保險和中國人壽分別居第一、二位;

在銀行的商業儲蓄領域,中國工商銀行、中國建設銀行、中國農業銀行和中國銀行分別居第一到第四位;

網絡、通信設備領域中,華為位居第一;

金屬產品領域中,中國五礦集團居首位,中國寶武鋼鐵集團和中國鋁業集團分別居第三位和第五位;

房地產領域中,上榜的八家企業全部為中國企業——中國恒大、碧桂園、綠地、萬科、融創中國、保利、龍湖、華潤置地;

紡織領域中,上榜的兩家企業都是中國企業——恒力集團和山東魏橋;

運輸及物流領域中,上榜的是浙江交通投資集團;

航天與防務領域中,中國兵器工業集團居首位,中國航空工業集團名列第二;

船務領域中,中遠海運居首位,中國船舶集團位列第二;

制藥領域中,華潤集團居首位;

郵件、包裹及貨物包裝運輸領域中,中國郵政排名第一。

這些居行業領域第一并具有一定優勢的中國企業最明顯的是房地產業。其次是油、運輸、電、鋼鐵等資源型和建筑、運輸、紡織等勞動密集型企業,以及金融業。這些企業之所以領先,主要由于中國經歷了大規模的工業化和城市化,與其有關的行業,如金屬制品業、房地產業、工程建筑業、建筑材料,以及礦業和能源開采業,迅速崛起,形成一批規模巨大的龍頭企業。隨著工業化、城市化基本完成,某些企業可能退出榜單(房地產企業2020年進入世界500強的有8家,2021年已減到5家)。

在高端制造業中,華潤居制藥首位,但它是一家多元化集團公司,其營業收入很大一部分并非來自醫藥板塊。中國兵器工業集團和中國航空工業集團,2020年躍居第一位和第二位,但與第三名洛克希德·馬丁的差距不大,地位尚不穩定。真正站穩腳跟而且具有優勢的是華為,但是它在國際競爭中面臨嚴峻的挑戰。在包裝運輸領域,中國郵政雖排名第一,但緊跟其后的三家美國公司和一家德國公司十分強勢。

除了這15個行業之外,中國企業在其他行業的發展有待加強。例如,在高新技術產業領域,雖然有中國企業進入,但數量不多,排位不高,如電子制造類,包括半導體、電子元件,電子、電氣設備和計算機、辦公設備。有些領域,還見不到中國企業的影子。例如,計算機軟件、信息技術服務及電子、辦公設備領域;醫療器械和設備、保健醫療設施、保健藥品和其他服務,以及保健保險和管理醫保等;還有科學攝影和控制設備等領域。

中國信息和通信技術產業企業上榜的有12家。在這個產業領域,美國及其他發達國家掌握著核心零部件和關鍵技術,中國企業發展十分艱難。其中真正站穩腳跟而且具有優勢的只有華為,但是它的上下游行業,如半導體和電子元件、科學攝影和控制設備、計算機和辦公設備等都由美國企業占據第一位,華為在國際競爭中面臨巨大的風險和嚴峻的挑戰。

中國的互聯網企業取得比較顯著的成績。2021年進入世界500強企業榜單的中國互聯網企業有京東集團、阿里巴巴集團和騰訊控股有限公司,它們在榜單上的排名分別由2020年的第59位、第63位和第132位上升到2021年的第46位、第55位和第121位。

(2)中國企業分布的行業結構與美國相比,明顯不夠理想

美國企業在54個行業領域中占第一位的有25個行業。除了服務業以外,主要優勢行業為產業鏈比較完善的兩大塊。一是電子制造與信息軟件、技術服務。美國占據半導體和電子元件、科學攝影和控制設備、計算機和辦公設備三個行業第一,并延伸成為電信、信息技術服務、計算機軟件及互聯網服務和零售等四個行業的第一。二是醫藥健康。美國占據醫療器材和設備、保健醫療設施兩個行業的第一,并延伸成為保健藥品和其他服務、批發保健兩個行業的第一。這兩大塊都有較高的技術含量和產品附加值。

但這兩大塊是中國企業的薄弱環節。在電子制造與信息軟件、技術服務方面,華為為網絡通信設備行業領域的第一,電信和互聯網服務和零售有企業進入榜單,其他四個行業都見不到中國企業的身影。據清華大學何志毅教授提供的資料:2021年,中國電腦硬件、儲存設備及電腦周邊全產業40家企業市值之和、營業收入之和與凈利潤之和,是美國蘋果公司2020年對應數據的11.24%、90.91%和17.54%。醫療健康產業差距更大。除了華潤集團、中國醫藥集團、廣藥集團三家制藥企業外,其他幾個行業見不到中國企業的身影。這兩大塊是中國企業今后發展中需要重點關注、努力追趕的方向。

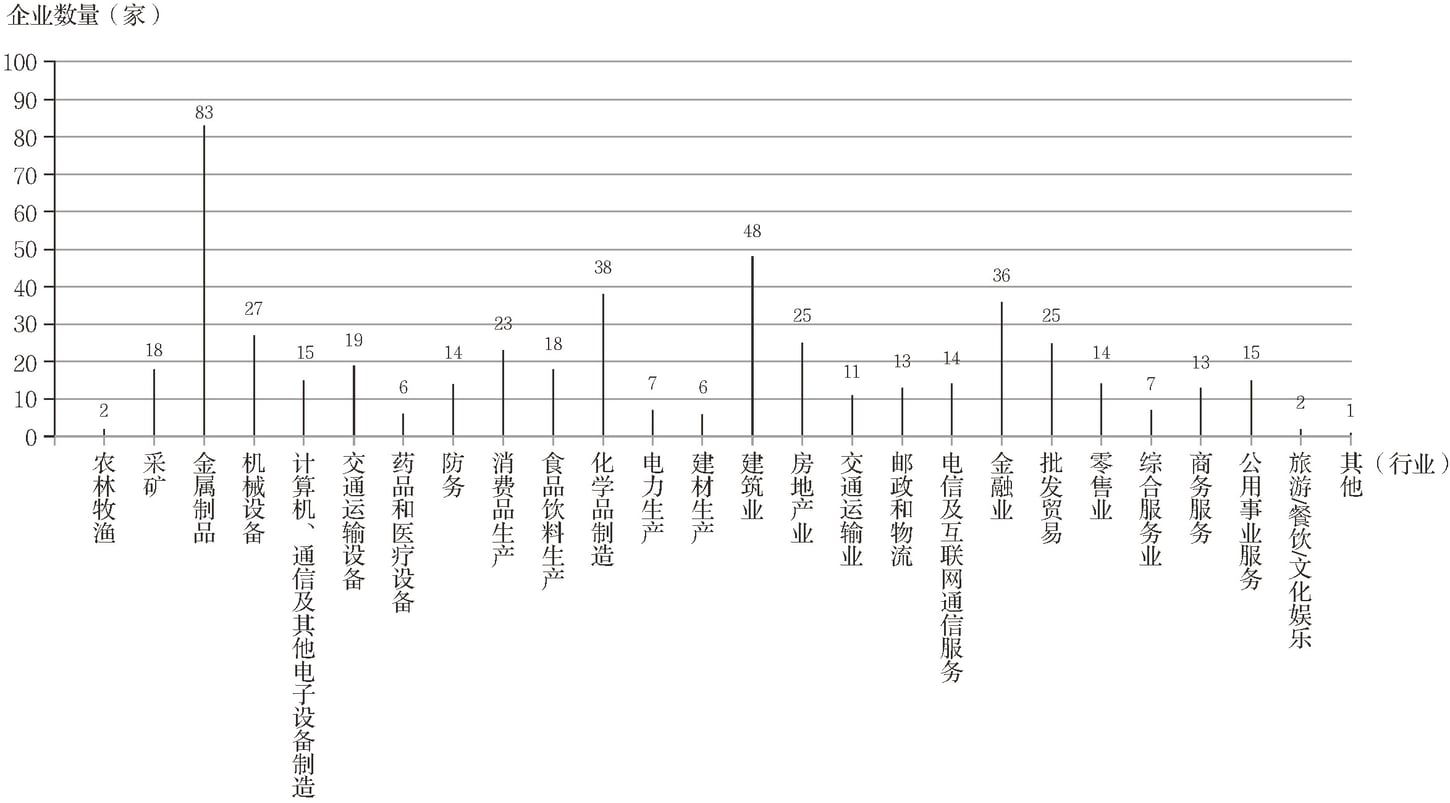

2.從國內實際情況看中國企業的強與弱

2020年中國500強企業在各行業領域中的分布狀況見圖4。

中國企業在各個產業部門中的發展不均衡。

(1)第一產業

中國農業有很大的發展,但基礎不穩固。中國某些糧食仍需進口。2021年中國進口的稻谷及大米為496萬噸,出口242萬噸,凈進口254萬噸。小麥也需要進口。大豆、玉米、油料等廣義糧食則嚴重依賴進口。

中國農業缺乏現代化大農業企業。2021年,只有中國林業集團和北大荒農墾集團進入中國500強企業行列。根據第六次全國人口普查數據,中國農村人口占總人口的50.32%。西方經濟發達國家城鎮化比例高,農業人口極大地減少。美國農村人口占比為16.45%,以農為生的人口占總人口的2%,但生產出來的農產品卻能夠滿足美國3億多人口的糧食需求,而且農產品還可大量出口。做到這些是建立在發展大農業企業、實現規模化經營的基礎之上。中國要想解決這個問題,不是一朝一夕做到的,必須另辟蹊徑。

種子是農業的“芯片”,它關系到中國人的飯碗。中國水稻育種技術世界領先。其他方面的育種技術薄弱,所需種子基本依賴進口。

(2)第二產業

中國已經有了門類齊全的工業體系,是世界唯一擁有聯合國產業分類中全部工業門類的國家。2020年中國工業總產值達到31.31萬億元,占國內生產總值的30.8%。在中國500強企業中,工業企業有274家。220多種工業產品產量世界第一。高鐵、電力裝備、新能源、通信設備等領域具有一定的優勢。但是,總體來說還存在一些問題。

圖4 2020年中國500強企業在各行業領域中的分布狀況

資料來源:中國企業聯合會、中國企業家協會2021年發布的中國企業500強名單。

采掘業有突出的發展,中國原煤產量居世界第一,2020年產量達39.02億噸,2021年為41.3億噸,2022年達到44.96億噸,但開采成本高(煤炭出礦價66.1美元/噸,是美國的1.7倍)。2020生產原油1.95億噸,2021年為1.99億噸,開采成本50美元/噸,是中東地區開采成本的10倍。2020年天然氣產量達到1924.95億立方米,2021年為2075.8億立方米。2020年,18家采掘企業進入中國500強企業行列。2021年,中國石油化工天然氣集團公司、中國石油化工集團公司和中國海洋石油集團公司在世界500強企業榜單中分別居第四位、第五位和第六十五位。但是,這些能源遠不能滿足國內的需求,2021年進口原油5.13億噸,支付人民幣16618億元,對外依存度達72%。另外,還進口成品油2712萬噸、液化天然氣1050億立方米、管道天然氣566億立方米。傳統能源污染嚴重,亟須發展清潔能源。能源安全已經成為中國國家安全、經濟繁榮發展、人民生活改善、社會長治久安的戰略問題。

中國制造業已取得巨大成就。它有完備的體系,擁有聯合國產業分類中所列全部制造業門類,規模居全球首位。中國生產了全球超過50%的鋼鐵、水泥、電解鋁,60%的家電,70%的化纖、手機和計算機,是全球第一信息產品生產國、全球第一汽車生產大國。在制造業中,金屬制品制造業最強,2020年中國500強企業中有83家金屬制品企業,但它們是資源型企業,生產的產品多,但多為中低端產品。中國的通信設備領域可以與其他國家一爭高下,華為在通信行業中一馬當先,但是很遺憾,華為在技術上仍存在被“卡脖子”的短板。在白色家電行業中,中國是世界家電第一產銷大國,產品覆蓋全球160個國家和地區,用戶達20億以上。2021年出口額達到987.2億美元。產品絕大多數是依靠自有技術生產的自有品牌,競爭力居全球前列。

但是,總體來看,中國制造業產業基礎投入不足,產業鏈整體處于中低端,大而不強,寬而不深。部分高新技術領域,如計算機、通信及其他電子設備制造業,機械設備制造業,仍受制于人,急待全面加強。電子制造與信息軟件、技術服務和醫藥健康產業,更應奮起直追。中國是制造業大國,“中國制造”名揚天下,但是,在科技含量不高、市場巨大但競爭激烈的消費領域,中國企業仍不夠強勢,與美國企業的差距較大。據清華大學何志毅教授的分析,中國消費品產業綜合系數僅處在美國的50%的水平。在日常消費品產業10個細分行業中40家CR4(四個最大企業占有該相關市場份額)企業中,中國僅有3家企業入圍,其中2家是白酒企業。居家用品行業中,中國12家上市公司的綜合值是美國寶潔公司的1/18。個人用品行業中,中國全產業32個上市公司的綜合值是美國聯合利華公司的三成。這暴露出中國企業品牌意識低、經營管理能力不強的弱點,急待改進。

建筑業是中國企業的最強項。2020年,中國500強企業中,48家企業與建筑相關,如果包括房地產25家企業、建材生產6家企業,這一領域共有79家現代化企業。它不僅在中國500強企業中占有優勢地位,在世界上,中國的建筑業也遙遙領先。在世界500強企業中,工程建筑領域前六位,都是中國企業;在建材生產領域,中國企業占第一位和第三位;房地產領域的8家企業都是中國企業。

(3)第三產業

中國第三產業內部發展也不平衡。

首先,金融業的發展特別奪目。2020年,金融企業在中國500強企業榜單中有36家。在世界500強企業排行榜中,中國工商銀行、中國建設銀行、中國農業銀行、中國銀行分別居第20位、第25位、第29位、第39位,在行業內居前四位;中國平安保險公司、中國人壽保險公司分別居第16位、第32位,在行業內居前兩位,而且它們的利潤都很高。在世界500強企業利潤排名中,中國工商銀行、中國建設銀行、中國農業銀行、中國銀行和平安保險公司分別位列第4位、第8位、第9位、第12位和第19位。中國金融類上市公司的利潤占全部上市公司利潤的一半。金融企業的員工待遇十分優厚,金融業已成為精英人才趨之若鶩的行業。但在世界金融領域,中國金融業還有待發展。

其次,交通運輸企業的發展很耀眼。中國的交通基礎設施,包括高速鐵路、高速公路、機場、港口等的建設已經走在世界前列。在世界500強企業榜單中,中國鐵路工程集團和中國鐵道建筑集團,2020年分別居于第35位和第42位。高速鐵路、高速公路的高速發展,有其客觀因素。一是“要想富,先修路”,交通發展是經濟發展的先行官。二是中國高鐵技術世界領先,高速公路建設技術也有獨到之處,橋梁建設和隧道建設都可圈可點。三是中國鋼鐵、水泥等建筑材料的生產能力龐大。四是中國勞動力充足。

再次,互聯網服務企業的迅猛發展也是值得稱道的。根據《財富》的數據,2020年,中國互聯網服務企業在世界500強企業中有4家:京東、阿里巴巴、騰訊、小米,分別位居第59、第63、第132,第338,2021年分別升到第46位、第55位、第121位、第266位。2020年,在中國500強企業中,互聯網服務企業有8家:京東(位居第15)、阿里巴巴(位居第18)、騰訊(位居第41)、小米(位居第95)、美團(位居第195)、百度(位居第205)、網易(位居第284)、上海鋼聯電子商務(位居第345)。中國互聯網服務企業的發展,極大地改變了人民的生活方式,方便了購物、支付、社交、出行,豐富了人們的業余生活等。它們利國利民,為經濟的發展做出了積極貢獻。

最后,第三產業在國內生產總值中的比重,西方發達國家在70%以上,美國、日本甚至達到80%左右,2020年中國為54.5%。中國的金融業、交通運輸業和互聯網服務業是強項,其他服務業尚待提高。第三產業是國民經濟的潤滑劑,是國計民生必不可少的。它的發展和比重的提高將促進整個國民經濟加速、加強發展。但是,這種提高是建立在第一、二產業基礎之上,建立在人民物質生活水平、精神生活水平提高的基礎之上。因此,它的發展有一個過程,可以根據發展規律對其加以引導,但不能脫離這個基礎拔苗助長。實際上,第三產業比重高并不能表明這是高級的產業結構。進入21世紀,以美國為首的西方發達國家紛紛推行“再工業化”戰略,實施制造業回流政策,反證了第三產業比重不宜過高。

(4)數字產業

20世紀70年代,曾有國外學者提出把數字產業獨立出來列為第四產業,但未被采納。它在產業分類中仍分別被劃入第一、第二、第三產業中。到20世紀90年代,數字經濟的概念被提出,并逐漸被接受并應用到實際工作中去。

數字經濟是隨著信息技術革命發展而產生的新的經濟形態。它的發展得益于計算機和互聯網兩項關鍵技術。在第三次科技革命中,出現了以計算機為代表的信息處理技術,算力的發展和應用極大地方便了數據的收集、存儲、加工和處理。20世紀90年代中期以后,互聯網大規模商用,促進了數據的大量生產、交換、流動和集聚。進入21世紀,計算機和互聯網的復合應用,產生了大數據、云計算、人工智能、物聯網、區塊鏈等新的數據技術,為數據成為生產要素并應用提供了高效的技術支撐。數字經濟將成為未來的主導經濟形態。2016年G20杭州峰會發布的《G20二十國集團數字經濟發展與合作倡議》,明確表述:“數字經濟是指以使用數字化的知識和信息技術作為關鍵生產要素、以現代信息網絡作為重要載體、以信息通信技術的有效使用作為效率提升和經濟結構優化的重要推動力的一系列經濟活動。”大體上說,數字經濟包括五個大方面:信息網絡等數字基礎設施建設,數字產業化,產業數字化,公共服務數字化,數字經濟治理體系和安全體系的建設。其中,核心是數字產業化和產業數字化。

數字經濟是新興的經濟形態,它的發展推動了生產方式、生活方式和治理方式的深刻變革,是經濟社會持續健康發展的關鍵力量。

目前,數字經濟在世界各國方興未艾。美國數字經濟的發展略為領先,其他國家基本處于同一起跑線。自20世紀90年代以來,美國在數字領域建立了行業標準,占據了國際市場的巨大份額,具有優勢地位,并以此創造一個時期的經濟繁榮。歐洲的國家和地區、日本等緊緊追隨美國,推進數字革命,產生巨大成效。憑借數字經濟后發優勢,印度的信息技術在世界范圍內具有較大的競爭力。中國以數字技術和國內市場應用為特征,實力強勁,特別是在信息基礎設施方面,全球領先。到2020年,中國已建成全球規模最大的光纖和第四代移動通信(4G)網絡;第五代移動通信(5G)網絡建設和應用正在加速推進。算力基礎設施總規模位列全球第二。產業的新業態、新模式競相發展。電子商務蓬勃發展,移動支付廣泛普及,在線學習、遠程會議、網絡購物、視頻直播等新方式被迅速推廣,互聯網平臺日益壯大。

據中國通信研究院發布的《中國數字經濟發展報告(2022年)》,2021年中國數字經濟規模達到45.53萬億元,占GDP比重達到39.8%。其中,數字產業化規模為8.35萬億元,占GDP比重為7.3%;產業數字化規模達到37.18萬億元,占GDP比重為32.5%。該院發布的《全球數字經濟白皮書(2022年)》顯示,2021年全球47個主要國家數字經濟增加值為38.1萬億美元。其中,中國為7.1萬億美元,占總量的18.6%,僅次于美國。中國數字經濟規模已經連續多年位居世界第二。其中,電子商務交易、移動支付交易規模位居全球第一。數字經濟作為中國國民經濟“穩定器”“加速器”的作用十分明顯。

2022年福布斯中國和中國電子商會共同發布“2022中國數字經濟100強”。在這100家企業中,電子企業37家、計算機企業19家、家用電器企業11家、通信設備與通信服務企業10家、商貿零售企業也就是互聯網電商7家,以及游戲、社交、數字傳媒企業7家。商貿零售企業和游戲、社交、數字傳媒企業雖然都只有7家,但它們市值很高,前者為34131.64億元,后者為35193.25億元。這100家企業,總市值為164507億元人民幣,騰訊達到29163億元,位居第一;資產總額為147818億元人民幣,中國移動有18413億元,資產總額最高;總營業收入為98953億元,京東集團以9516億元居首位;總利潤為7326億元,騰訊母公司凈利潤為2248.22億元。它們的營業收入總額接近年度GDP的1/10。排在前10名的企業依次為騰訊、阿里巴巴、中國移動、京東、中國電信、美的集團、工業富聯、中國聯通、聯想集團、小米集團。

部分中國數字經濟企業進入世界500強企業榜單,有些還排名靠前。

中國數字經濟目前存在的主要問題:關鍵領域創新能力不足,產業鏈、供應鏈受制于人的局面尚未根本改變;數據資源規模龐大,但價值潛力還沒有充分釋放;數字經濟治理體系需要進一步完善;等等。

(二)企業核心競爭力顯著增強,但高端核心技術被“卡脖子”

中國企業核心競爭力顯著提高,但某些方面還有待增強,特別是核心技術,仍然任重而道遠。

核心競爭力是指企業在市場競爭中,具有長期穩定的有別于并勝于對手的獨特的優勢能力。現代化企業的這種能力是企業以知識、創新為基本內核,有效地掌握某種關鍵資源(包括內部資源和外部資源,主要是內部資源,其中尤以人力資源最重要)以及調控各項關鍵能力(主要是技術能力,還有執行能力等支撐能力),并對其融合形成的。核心競爭力關系到企業的興衰、存亡。

核心競爭力主要由兩部分組成:一是軟實力,二是硬實力。軟實力體現在企業文化和企業經營管理上,將在后文詳細論述。硬實力主要是對核心技術的掌握,是核心競爭力的關鍵。2000年,任正非就說過:“只有不斷地創新,持續提高企業的核心競爭力,才能在技術日新月異、競爭日趨激烈的社會中生存下去。”

1.中國企業核心技術顯著提高

自改革開放以來,特別是進入21世紀,中國在核心技術方面奮起直追,攻克諸多難關,已經掌握某些領域的核心技術。

有些領域的核心技術可與發達國家相提并論。例如,中國航天科技集團的北斗衛星導航系統實現全球組網、規模應用,與美國的GPS、俄羅斯的GLLONASS導航系統并駕齊驅;阿里巴巴集團的阿里云已經成為全球第三云服務商;“復興號”動車組整車性能及關鍵系統技術達到世界先進水平;載人航天環控生保技術也達到世界先進水平;等等。

在某些領域,中國技術處于領先地位。例如,5G實現了技術、產業、應用的全面領先。又如,超級計算機,世界排名前500臺計算機中有一半以上出自中國。中國的“天河二號”2013年問世,其計算速度世界排名第一;此后,中國的“神威太湖之光”,又打破了“天河二號”的記錄。又如,量子通信技術,中國已擁有第一顆量子通信衛星——墨子號,建成國際首條量子保密通信骨干網京滬干線。領先的還有新型核電站、人造太陽、FAST中國天眼、空間站、導航衛星、無人機等。新能源汽車和動力電池技術性能總體領先。中國電網有限公司的特高壓輸電技術,中國鐵路工程集團和中國鐵道建筑集團的高鐵建設技術,中國的超高橋梁技術,中國工程機械中的盾構機、起重機等在技術上也領先世界。

有些領域,中國還可以對西方國家“卡脖子”。2023年年初,中國商務部會同科技部等部門,對《中國禁止出口限制出口技術目錄》進行修訂,限制出口115項,禁止出口技術24項。其中有三項令人矚目。一是稀土提煉、加工、利用技術。這項技術中國在全球領先,稀土是“萬能之土”,小到智能手機,大到航天飛機、導彈系統、芯片制造都需要稀土。二是光伏硅片制備技術。在太陽能光伏領域,中國的光伏硅片制備技術世界第一,中國生產的光伏組件占據全球75%的市場份額,尤其在硅片領域,市場占比高達97%。三是激光雷達系統。2022年,全球九家頭部激光雷達廠商有四家是中國企業,分別是速騰聚創、華為、禾賽科技、大疆,其中速騰聚創和華為包攬前二。

2023年7月,中國商務部、海關總署宣布自8月1日起對鎵、鍺相關物項實施出口管制。鎵、鍺屬于稀散金屬,儲量相對稀少。據中商情報網轉載美國地質調查局的數據,2022年全球已探明的鍺儲量僅有8600金屬噸,美國、中國分別擁有45%和41%,美國的鍺儲量雖然比中國多,但出于資源保護、提煉技術難度大等原因,幾乎不開采,中國的鍺產量占全球的67%以上。鎵的探明儲量全球共27.93萬噸,中國擁有19萬噸,占比68%。中國鎵的產量占全球的90%以上。鎵和鍺都是半導體的關鍵原材料。這些雖然是資源上的管制,但是在技術反制上十分有效,是中國的優勢,不僅對其他國家半導體產業的發展產生影響,而且對它們的軍事產業和戰略性新興產業也產生重大的影響。

2.中國企業高端核心技術嚴重不足

從總體上說,中國在世界500強企業的數量雖超過美國、日本等,但是對核心技術的掌握與西方發達國家相比,還有一定差距,在高精尖領域的差距十分明顯。即使是在最有明顯優勢的建筑領域的中國企業,其上游的建筑與農用機械制造行業依舊由美國企業主導。即使是在網絡和通信設備行業中世界領先的華為,其上下游的產業也受美國企業的控制。

目前,中國部分領域的核心技術沒有掌握在自己手中,依賴進口,因而必須使用這些技術的相關產業出現斷點,形成不了自己獨立的完整的產業鏈。綜合百度網等各方面的報道,主要體現在以下幾個方面。

(1)半導體技術

它在集成電路、電子產品、通信系統、光伏發電、照明應用、大功率電源轉換等領域,有著十分重要的作用。運用半導體技術生產的芯片被認為是電子設備的大腦,是工業制造的皇冠,不僅制造工藝非常復雜,需要長期的技術積累,而且更新換代快。目前,世界上半導體技術基本被美國、韓國、日本壟斷。芯片領域的知名公司中,美國有英特爾、高通、英偉達、美光等,韓國有三星等。中國雖然在芯片設計上有所建樹,但是生產、封測等環節落后這些國家。中國企業需要的芯片基本依賴進口。2021年,中國進口的集成電路大約為4397億美元,超過石油的進口額,居進口量中的首位。2022年,中國進口集成電路5384億件,總價值達到4156億美元。近幾年,美國不僅限制美國企業對中國芯片的供應,而且迫使荷蘭ASML公司不得向中國提供核心設備EVU光刻機,禁止供應中國設計芯片必需的EDA軟件。美國不斷升級打擊華為、中芯國際等企業,很多高端產業發展受到嚴重阻礙。為了徹底地擺脫困境,中國集中方方面面的力量,加快研制芯片,奮起直追,不斷開發新的技術路線。據報道,中國在光子芯片、量子芯片上取得重大突破,進展形勢喜人。

(2)高端機床制造技術

裝備制造業是國家工業的基礎,而高端機床是制造業的命脈。小到一個手表齒輪,大到火箭、航母,沒有先進的機床設備是制造不出來的。超高精度機床技術水平直接反映一個國家制造業的實力。目前,在機床業中,美國、日本、德國占據重要位置。日本在高端機床方面遙遙領先。中國目前生產的數控機床多為中低端產品,裝載的數控系統主要來自國外,高端數控機床90%依賴進口。近期有報道稱,華中科技大學研制成鑄鍛銑一體化3D打印數控機床,這是世界獨一無二的,獲得多項發明專利證書和國內外多個獎項。它解決了航空、艦船等所需的高端零部件生產難題。這表明中國在數控機床技術上有了新突破。

(3)頂尖精密儀器制造技術

頂尖的精密儀器,特別是醫療、科研設備上的精密儀器,如顯微鏡、光譜儀、引力波探測器、測量儀等,基本被美國、日本、德國、英國壟斷。日本人獲得諾貝爾獎的原因之一在于他們在醫療和科研領域擁有頂尖的精密儀器。全球唯一一臺原子納米級全息電鏡、唯一有能力探測外銀河系高能量體的全天候天文儀器都在日本。又如,代表最高水平的重粒子癌放療設備,全球只有六臺,其中五臺在日本。因此,中國亟須重視并加強這一領域的發展。

(4)軸承制造技術

機械設備都離不開軸承,軸承在高速鐵路客車、中高檔轎車、高水平軋機等工業領域更為重要。它的制造技術已被日本(NSK等五大公司)、美國(Timken公司)、德國(FAG等兩家公司)、瑞典(SKF公司)壟斷。其中,SKF公司居世界軸承企業的榜首,每年制造7億多個軸承,幾乎占全球市場份額的1/4。中國限于軸承鋼材料的制約和一些核心技術空白,產品開發能力低,高端軸承完全依賴進口。中國高鐵零部件國產化率超過97%,但軸承全部進口。2020年中國進口25.18億套軸承,進口額為43.66億美元。

(5)碳纖維技術

碳纖維是碳的重量占90%以上的纖維,有著高硬度、耐高溫、抗腐蝕等優越特性。它的硬度是鋼材的幾倍,耐高溫性能居所有纖維材料之首,被稱為“新材料之王”。它是應用在國防軍工、航天航空、衛星導彈、汽車飛機等高端工業和尖端科技領域中十分重要的材料。它的技術不僅關乎工業發展,而且關系國家安全。目前,日本的東麗、東邦、三菱麗陽和美國的赫氏集團幾乎壟斷碳纖維技術。東麗能量產T1400的碳纖維。中國碳纖維制造起步很晚,又遭到西方國家的封鎖,目前最好的碳纖維為T1000級別,所需碳纖維基本依賴進口。

(6)工業軟件

工業軟件是和信息技術相結合用于自動化生產和流程管理的一種重要手段,是制造業的基礎,是智能制造領域最為關鍵的技術。大到十幾萬噸的滾裝船,小到一個指甲大的芯片,其設計和測試都需要工業軟件。中國工業在向智能化轉型升級中,必須要有高端的工業軟件:CAD(計算機輔助設計)、CAE(計算機輔助工程)、CAM(計算機輔助制造)和EDA(電子設計自動化,是設計超大規模集成電路芯片的核心軟件)。工業的很多領域,如高端數控機床、航空航天產業的發展離不開工業軟件,國防軍事也需要工業軟件。目前,中國擁有6%的中低端工業軟件的市場份額,高端及重要工業軟件依賴進口。中國工業軟件的落后成為制造業發展的短板。工業軟件的研發需要數學、物理學等基礎理論,追趕超是必要的,難度也是明顯的。

(7)工業機器人

工業機器人是多關節機械手或多自由度的機器裝置,具有一定的自動性,可依靠自身的動力能源和控制能力實現各種工業加工制造功能。它被廣泛應用于電子、物流、化工等領域。這方面,日本已經研制出完美復刻人類視覺系統的數控機器人。全球工業機器人四大企業分別是日本的發那科和安川電機、瑞典的ABB和德國的庫卡。德國的庫卡已被美的集團收購,但它的核心技術不高。在工業機器人方面,中國的發展空間還很大。

除了核心技術外,中國的基礎材料也是制約工業企業轉型升級和邁向世界一流企業的突出短板和薄弱環節。除了碳纖維外,中國在制造高端的航空發動機、軸承等方面也步履艱難,重要原因之一還在于材料的制約。有關資料記載,2020年全球共有約130種關鍵核心材科,其中中國完全空白的有32%,52%依賴進口。

對關鍵核心技術和基礎材料的掌握優勢與主動權,關乎企業生存,關乎相關產業的發展,也關乎國家命運。國家要更重視對其研究的投入,相關企業也要全力拼搏追趕。

(三)中國企業盈利能力有所提高,但還比較低弱,且畸高畸低

1.中國企業整體盈利能力低弱

根據中國企業協會發布的數據,中國500強企業人均營業收入與人均凈利潤都有很大的增長:人均營業收入和人均凈利潤,2004年分別為43.56萬元和1.53萬元,2021年分別增長到269.03萬元和12.19萬元。但是與國際領先企業相比,差距較大,亟待提高。

根據《財富》發布的世界500強企業數據,對比上榜企業的平均利潤額,2019年(世界經濟發展尚未受到新冠疫情的影響),世界500強企業中中國大陸上榜的124家企業平均利潤不到36億美元,低于全球500家大公司的平均利潤41億美元。2020年,中國大陸(含香港)135家上榜公司平均利潤35.4億美元,高于500強企業的平均利潤33億美元。2021年中國145家上榜企業(包括臺灣地區)平均利潤有所提升,增加到41億美元,但同時期世界500強平均利潤為62億美元。世界其他一些國家企業的平均利潤:德國為44億美元,加拿大為47.5億美元,法國為48.5億美元,英國為69.6億美元,巴西為84.8億美元,美國為100.5億美元。中國上榜企業利潤及其增長速度低于世界平均水平。

2.中國不同行業領域企業的盈利水平畸高畸低,很不理想

中國金融行業企業的盈利水平畸高。在2020年世界500強企業前50名中,中國金融系統的6家企業利潤都很高。按利潤排名:中國工商銀行457.8億美元,位列第四;中國建設銀行392.8億美元,中國農業銀行312.9億美元,分別位列第八、第九;中國銀行279.5億美元,位列第十二;中國平安保險公司207.4億美元,位列第十九。

金融企業是經濟運行的潤滑劑,它能加速經濟運行,促進經濟發展,但是,它的利潤主要來自存貸款利率差,本身并不能產生價值。銀行利潤過高必然擠壓非金融企業的利潤。2020年,進入榜單的中國大陸的銀行共10家,利潤占全部上榜的中國大陸企業利潤總額的41%(往年都更高),而中國大陸上榜的125家非銀行企業的平均利潤只有近23億美元。2021年,在世界500強企業榜單中,中國銀行仍為10家,它們的利潤總額占到全部上榜中國大陸企業的41.7%,而126家中國非銀行企業的平均利潤是26億美元。

中國非銀行企業盈利能力偏低的原因很復雜。客觀地說,中國現代化企業起步慢、起點低,這些都是發展過程中必然出現的問題。解決這些問題,需要一定的時間。企業在各行業分布結構的不完善和核心競爭力較弱是主要因素。從根本上說,企業的經營管理需要改善。今后,企業要向優化結構要效益,向創新要效益,向管理要效益。關于這個問題,后文將詳述。

綜上,中國企業在今后一段時間里應重點明確兩大問題。第一,要優化企業在行業中的分布結構,明確千千萬萬家現代化企業重點應該分布在哪些行業領域。第二,要強化企業的核心競爭力,明確企業應該如何提高、加強自身實力。