- 新競爭環境下戰略成本管理研究:基于價值鏈的視角(財會文庫)

- 戴德明 何廣濤

- 3865字

- 2019-11-29 18:33:32

第三節 成本管理的歷史演進

本章前兩節論述了企業競爭環境和競爭戰略的演進軌跡,一方面,成本管理的作用只能在一定的競爭環境中發揮;另一方面,成本管理也是企業競爭戰略的重要組成部分。為了更好地認識成本管理的現狀和未來的發展方向,有必要了解成本管理的歷史演進,換言之,有必要從歷史的角度考察成本管理是如何受到競爭環境和競爭戰略影響的。

2.3.1 大規模生產時代的成本管理

在大規模生產時代,企業并沒有感受到市場和競爭的壓力,成本管理在現實中必要性不大,在理論和方法上也比較簡單。成本管理尚處于起步階段,其主要目的是提供完成財務會計記錄和報告所必需的期末存貨數據。

在1885年以前,成本記錄與會計賬戶體系是分離的,只有簡單反映費用發生狀況的生產賬戶,而沒有反映成本形成過程的專用賬戶(陳良華,2002)。當時的人們對成本構成要素和成本習性認識不足,在成本計算中沒有考慮間接費用甚至折舊費用,沒有認識到業務量與成本之間的關系。

會計史上第一本成本會計著作是美國學者Henry Metcalfe于1885年出版的《工廠成本》(The Cost of Manufacture)。 他提出了成本歸集的基本原理和分配間接費用的四種方法:任務分配法、總費用百分率法、人工費用百分率法以及生產時間分配法。

他提出了成本歸集的基本原理和分配間接費用的四種方法:任務分配法、總費用百分率法、人工費用百分率法以及生產時間分配法。

1887年,英國的電力工程師Emile Garcke和會計師John M. Fells出版了另一本成本會計著作——《工廠會計》(Factory Account)。這本著作首次提出按照復式簿記法記錄所有賬戶,并將成本賬戶與財務會計相結合。他們設計了一套專門的賬戶體系,包括“生產”、“產成品”、“營業”等賬戶,其基本流程已經接近于今天的成本核算。該書被稱為19世紀最有影響的成本會計專著。

19世紀末20世紀初,美國進入了大規模生產時代,社會化大生產程度逐漸提高,生產規模日益擴大。泰羅的科學管理理論應運而生,并得以廣泛推廣。為了提高生產和工作效率,泰羅在諸如時間研究、動作研究等科學試驗的基礎上,制定出在一定客觀條件下可以實現并且最有效率的標準操作方法,并據之對全體工人進行訓練,從而制定出較高的標準。同時,還對工人使用的工具、機械、材料以及作業環境加以標準化。

泰羅的科學管理理論為成本管理的革新提供了新思路。1906年,美國會計師John Whitmore提出了標準成本制度。他主張應根據人工效率標準和原材料消耗量標準,提前計算“正當的成本”,然后與實際發生的成本進行比較。1909年,泰羅理論的繼承者美國工程師Harrington Emerson對標準成本進行了詳細的論述。他把標準成本視為“經營企業的航海羅盤”,能“反映企業這艘船每日的適當航程”。他認為,實際成本制度產生的數據既過時又缺乏準確性,標準成本制度能隨時顯示實際成本與標準成本的差異,促使管理者進行控制。

2.3.2 銷售時代和營銷時代的成本管理

在經歷了20世紀30年代的大蕭條之后,幾乎所有企業都把管理的中心由提高生產效率轉移到提高經濟效益,產品價值的實現越來越重要。企業深刻地感受到成本管理的重要性,各種管理理論和管理學派也層出不窮,成本管理得到了長足的發展。

成本管理的目標已經不再僅僅局限于為計量期末存貨價值服務,更重要的是定期向企業管理層提供成本信息。萌芽于大規模生產時代的標準成本制度繼續深化并得以發展。1930年,C. Charter Harrison出版了《標準成本》一書,系統介紹了標準成本的計算,論述了如何把標準成本計算納入會計賬簿系統之中。與此同時,運籌學、系統工程、決策論等各種科學理論被引入成本管理,使之成為包含事前預測規劃成本、事中控制成本、事后計算成本的科學體系。其主要內容包括:標準成本計算、成本的預測和決策、成本預算、目標成本計算、變動成本計算法等。

人們對成本的概念和間接費用的認識逐步深化。1955年,美國會計學會(American Accounting Association, AAA)界定了一些重要的成本概念,如差別成本、重置成本、計劃成本、歷史成本、標準成本、責任成本、預算成本等(AAA,1955)。間接費用的分配問題得到重視,并促使了作業成本計算(activity-based costing, ABC)的產生。ABC在分配間接費用時不再根據單一分配基礎(如人工工時、機器工時),而是采用成本動因作為分配基礎。這就使得成本信息更為準確,更有利于企業實施作業成本管理。

在這一時期,與成本管理發展密切相關的一個重大事件就是管理會計的產生、成熟和衰落。1922年,H. W.Quaintance撰寫了《管理會計:財務管理入門》一書,首先明確提出了“管理會計”的概念。這是第一本關于管理會計的著作。1924年,J. O. Mckinsey完成了《管理會計》一書,系統論述了管理會計的概念和理論,這標志著管理會計開始形成。到20世紀50年代末期,AAA明確提出,管理會計體系包括標準成本制度、預算控制管理、量本利分析、差量成本分析、彈性預算、邊際貢獻分析和責任會計等七個方面的內容。至此,管理會計的內容體系基本定型。1987年,美國哈佛大學教授H. Thomas Johnson和Robert S. Kaplan在合著的《管理會計興衰史:相關性的遺失》一書中指出:“如今的管理會計信息受企業財務報告系統程序和周期的驅動,提供得太晚、太不具體,已經扭曲得與管理者的計劃和控制決策完全不相關了。”管理會計面臨著朝何處發展的困境。

這一時期的成本管理對管理會計的發展歷程具有重大的影響。初期的管理會計實際上就是成本管理,正是由于成本會計從單純成本計算發展到計算與控制相結合,才使得管理會計從傳統會計中分離出來。從AAA關于管理會計體系所包含內容的表述來看,成本管理在成熟期的管理會計中也占有重要的地位。Johnson和Kaplan認為,管理會計之所以處于衰落的趨勢,最主要的原因就是企業的成本會計和成本管理系統喪失了相關性。

2.3.3 精益時代的成本管理

為了應對人們的指責,西方會計界一些有識之士開始探討精益時代的成本管理模式(Cooper & Yoshikawa, 1994; Cooper & Chew, 1996; Cooper & Slagmulder, 1999; Seuring, 2002; Kajuter, 2002;Slagmoulder, 2002; Dekker & Smidt, 2003; Cooper & Slagmulder, 2003a; Cooper & Slagmulder, 2003b; Cooper & Slagmulder, 2004)。概括起來,主要包括以下幾種:

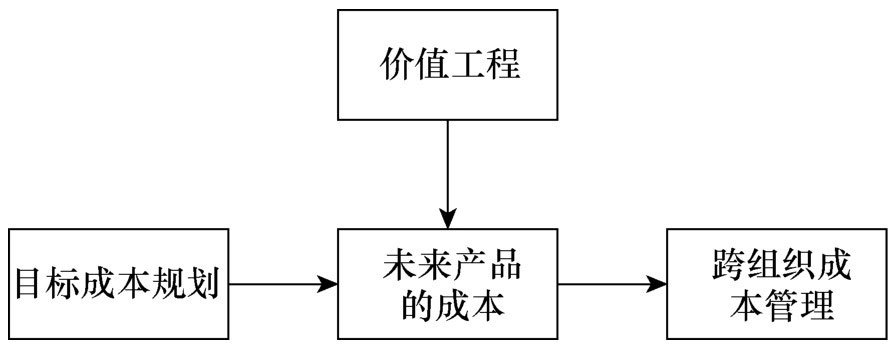

一、目標成本規劃

目標成本規劃(target costing)起源于20世紀60年代初期的日本,近年來在理論和實踐上漸趨完善。目標成本規劃的實施分為三步:第一步,根據市場狀況和企業的利潤規劃,確定產品的目標銷售價格(target selling price)和目標邊際利潤(target profit margin),得出產品的可允許成本(allowable cost);第二步,根據產品的功能和現有的技術水平,確定目前可以達到的產品層次的成本目標(product-level target cost);第三步,把產品層次的成本目標分解到部件層次(component level),得出各部件的外購價格。

目標成本規劃曾被美國人稱為“鋒利的日本秘密武器”,認為它“是一種獨一無二的成本管理體系,它幫助日本公司削減成本,以低價與西方業者競爭,用新產品擊敗對手”。我國有學者認為,邯鋼經驗可以看作目標成本規劃在我國的萌芽(王寅東,1998)。

二、價值工程

價值工程(value engineering)是以功能分析為核心,以最低的成本實現產品必要的功能,從而使產品價值最優化的一種系統化的方法。通過對產品進行功能分析,確定哪些功能是必要的,哪些功能是不必要的;哪些功能是過剩的,哪些功能不足,從而提出改進方案和解決辦法。去掉不必要的功能,削減過剩功能,補充不足的功能,使產品的功能更好地滿足消費者的需求,產品的成本更低。

價值工程1947年起源于美國通用電氣公司,其初衷是盡可能地降低產品成本。近年來,日本企業把它與目標成本規劃完美地結合起來,不再以成本最小化為目標,而是以達到特定水平的成本抑減(即產品的成本目標)為目標。

三、跨組織的成本管理

精益時代的競爭環境使得企業之間的競爭變為價值鏈與價值鏈之間的競爭,成本管理也出現了跨越組織外向發展的趨勢。跨組織的成本管理(interorganizational cost management)至少包括三個主要方面:第一,企業通過與上游供應商和下游顧客共同提升接口效率,使得它們之間的通信更有效率,以降低交易成本;第二,上下游企業的研發團隊可以有效地開展互動,在產品的研發階段共同探討如何降低成本;第三,上下游企業聯合起來探討產品制造成本降低的途徑。

上述三種成本管理技法的一個共同點就是把成本管理的重心前移到產品的研發階段,即通過價值鏈戰略聯盟之間的互動和產品的設計去管理未來產品的成本,因而它們都可稱為前饋式成本管理系統。如圖2—5所示:

圖2—5 前饋式成本管理系統

四、生產線成本計算

在精益時代,成本計算系統也發生了較大的變化,成本計算的對象由產品轉變為生產線或產品族(product families)。這種轉變反映了精益企業產品戰略的轉變。

精益企業把目標顧客細分成多個不同的集群,每個顧客集群對產品的功能要求都不相同。比如,同品牌的數碼相機,不同的顧客對焦距、分辨率、存儲空間等基本功能要求不同;同品牌的汽車,不同的顧客對功率、舒適程度、外觀、顏色的要求也不同。為了滿足絕大多數顧客的需求,企業需要設計出基本功能類似、附加功能略有不同的一族產品。

傳統的成本計算系統以產品作為計算和報告成本的對象,如果發現某種產品的成本過高,就會做出停產的決策。乍一看,這樣做似乎有利于企業的盈利,卻忽視了由于缺少某種產品而對公司整體產品戰略的損害。事實上,對任何一種產品的盈利能力的評價都不能只考慮該產品當期的利潤,還要考慮購買“沒有利潤”產品的顧客在以后期間為企業帶來的利潤。日本和西方先進的精益企業,在對產品組合戰略進行決策時,都是以生產線上的產品族作為成本計算對象的(Cooper & Slagmulder, 1999)。

五、改善成本計算

改善成本計算(kaizen costing)是改善觀念在降低產品和部件成本方面的應用。它有兩種形式:特定產品改善成本計算(productspecific kaizen costing)和一般改善成本計算(general kaizen costing)。前者主要應用于兩種場合:第一,由于種種情況,某產品在成本目標之上投入生產;第二,由于市場價格的下降,某產品的盈利能力受到威脅。在這兩種情況下,研發團隊需要在不改變產品功能的基礎上尋找降低成本的途徑。一般改善成本計算并不針對特定產品,而是盡量使生產過程更有效率。

生產線成本計算和改善成本計算針對的都是產品的生產階段,因而它們更注重管理現有產品的成本,如圖2—6所示:

圖2—6 管理現有產品的成本