- 餐飲企業會計核算與納稅申報(實戰案例版)

- 卞德坤

- 1411字

- 2019-12-20 19:39:30

第一節 應收賬款的核算

應收賬款是指企業因銷售商品、提供勞務等日常生產經營活動應收取的款項。具體說來,餐飲企業的應收賬款是指餐飲企業因提供餐飲服務等原因,應向客戶收取的價款。

應收賬款是企業應收款項的重要組成部分。企業應加強對應收賬款的管理,嚴格控制應收賬款的數額和回收時間,采取有效措施組織催收,以加速企業的資金周轉。

一、應收賬款的范圍

會計上所指的應收賬款有特定的范圍:

第一,應收賬款是指因銷售商品或提供勞務等而形成的債權,不包括應收職工欠款、應收債權人的利息等其他應收款;

第二,應收賬款是指企業流動資產性質的債權,不包括長期的債權,如購買的長期債券等;

第三,應收賬款是指本企業應收客戶的款項,不包括本企業付出的各類存出保證金,如投標保證金和租入包裝物保證金等。

二、應收賬款的核算

應收賬款是在商業信用條件下因為賒銷業務而產生的,所以在銷售(賒銷)成立時既確認了營業收入,又確認了應收賬款。也就是說,一般情況下,營業收入的確認時間,即是應收賬款的入賬時間。有關收入的確認請見后面的收入章節。

應收賬款通常按實際發生額計價入賬,其入賬價值包括銷售貨物或提供勞務的價款、應收取的增值稅銷項稅額,以及代購貨方墊付的包裝費、運雜費等。此外,在有銷售折扣的情況下,還要考慮商業折扣和現金折扣等因素。

1.科目設置

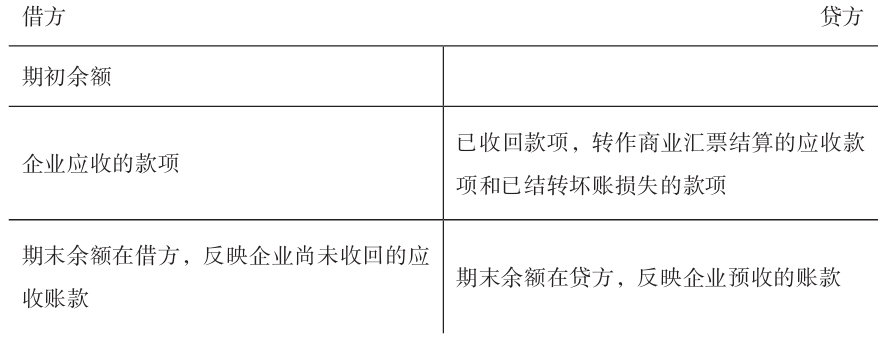

為了反映和監督應收賬款的增減變動及其結存情況,企業應設置“應收賬款”科目,并按債務人設置明細科目進行明細核算。

應收賬款

因銷售商品、提供勞務等,合同或協議價款的收取采用遞延方式、實質上具有融資性質的,在“長期應收款”科目核算,不在本科目核算。

2.應收賬款發生與收回的賬務處理

餐飲企業的應收賬款主要是因為餐飲企業提供餐飲服務取得收入,但尚未收到款項而發生的。實務中,這種現象通常稱為“簽單”。對簽單結賬的業務,在會計上應按欠賬客戶和欠賬金額記入“應收賬款”賬戶進行明細核算,這樣,“應收賬款”賬戶既核算應收賬款的總金額,也有各個欠款客戶的詳細資料,可避免賬目不清、無法催收的情形出現。

根據“營改增”等相關政策,由于餐飲服務屬于個人消費行為,因此餐飲發票一般是不能開具增值稅專用發票的,只能開具增值稅普通發票,因而其收入通常是含稅收入。在核算時,應將含稅收入換算成不含稅收入:

不含稅收入=含稅收入÷(1+增值稅稅率)

(1)發生應收賬款時:

借:應收賬款(按應收金額)

貸:主營業務收入等(按實現的銷售收入)

應交稅費——應交增值稅(銷項稅額)

(2)收回應收賬款時:

借:銀行存款等

貸:應收賬款

【例3-1】3月5日,某餐飲公司(增值稅一般納稅人)應收甲公司消費款項10600元(含稅)。3月20日,該公司接到銀行收款通知,這筆款項已經入賬。

(1)3月5日發生收入時:

不含稅收入=10600÷(1+6%)=10000(元)

增值稅=10000×6%=600(元)

注:如為小規模納稅人,增值稅稅率為3%。

借:應收賬款 10600

貸:主營業務收入 10000

應交稅費——應交增值稅(銷項稅額) 600

(2)3月20日收回款項時:

借:銀行存款 10600

貸:應收賬款 10600

【例3-2】3月10日,某餐飲公司(增值稅一般納稅人)餐廳總臺報送的簽單顯示:甲公司消費8480元,乙公司消費5300元,丙公司消費3180元。上述簽單金額均為含稅金額。3月18日,上述款項均已收到。

(1)3月10日發生簽單收入時:

借:應收賬款——甲公司 8480

——乙公司 5300

——丙公司 3180

貸:主營業務收入 16000

應交稅費——應交增值稅(銷項稅額) 960

(2)3月20日收回款項時:

借:銀行存款 16960

貸:應收賬款——甲公司 8480

——乙公司 5300

——丙公司 3180