- 眾籌的價(jià)值與風(fēng)險(xiǎn)

- 湯珂 張博然 鐘偉強(qiáng)

- 3147字

- 2019-01-04 05:34:00

第二章

數(shù)說眾籌

一、俯瞰全球眾籌

Massolution與Corwdsourcing.org是兩個(gè)獨(dú)立運(yùn)行的品牌,二者均隸屬于Crowdsourcing,LLC這家公司,公司總部位于美國加州洛杉磯。Massolution負(fù)責(zé)對(duì)眾包和眾籌進(jìn)行研究,并且提供咨詢服務(wù)。公司的創(chuàng)始人兼CEO叫Carl Esposti,致力于在全球推廣眾包和眾籌模式。公司每隔兩年會(huì)出具全球眾籌行業(yè)的研究報(bào)告,在業(yè)內(nèi)十分權(quán)威。本節(jié)數(shù)據(jù)引自Massolution在2015年發(fā)布的研究報(bào)告,包括2014年以前的數(shù)據(jù)以及對(duì)2015年的預(yù)測數(shù)據(jù),如圖2-1所示。

圖2-1 Massolution公司發(fā)布的2015年眾籌報(bào)告封面

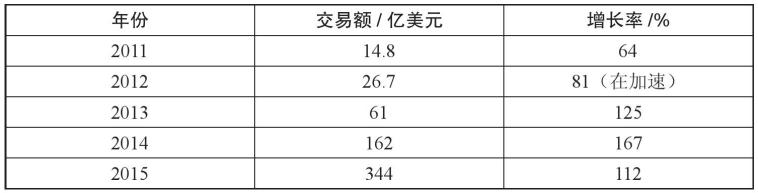

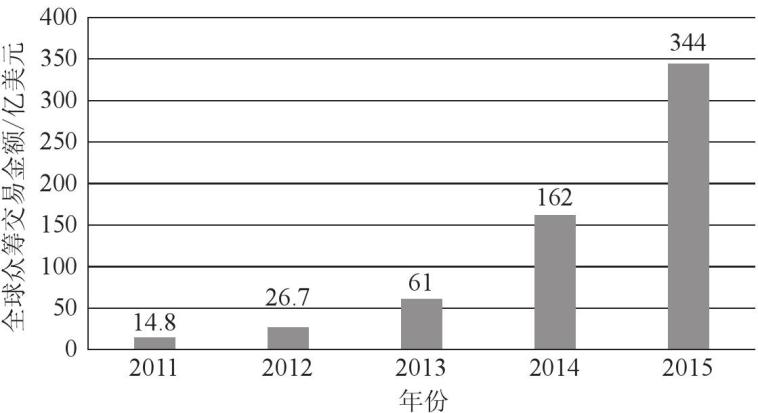

從表2-1、圖2-2中可見:2011年和2012年全球眾籌業(yè)都在高速增長,增長率為60%~ 80%,但是2013年實(shí)現(xiàn)了一個(gè)跨越式的增長,增長率高達(dá)125%。更令人吃驚的是,2014年又刷新了2013年的紀(jì)錄,實(shí)現(xiàn)了167%的提速,提交了眾籌交易總額162億美元的成績單。預(yù)計(jì)2015年全球眾籌市場將完成籌款額344億美元。

表2-1 歷年全球眾籌交易總額及增長率

圖2-2 歷年全球眾籌交易金額

(一)眾籌交易金額的區(qū)域分布

盡管眾籌在理論上可以讓發(fā)起人從全球各地籌集資金,但是由于各國監(jiān)管政策不一樣,有些允許外國項(xiàng)目在本國籌集,有些不允許;有些允許外國居民支持本國的項(xiàng)目,有些不允許,因此,世界各大陸的眾籌發(fā)展情況也不盡相同。

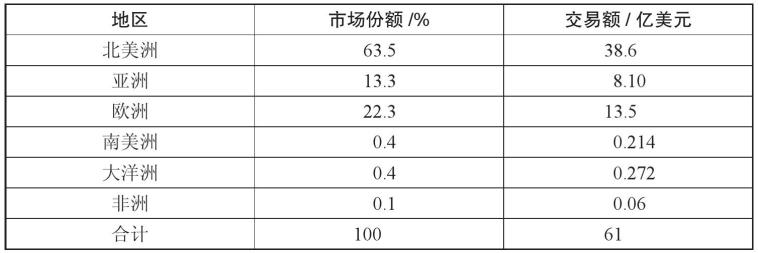

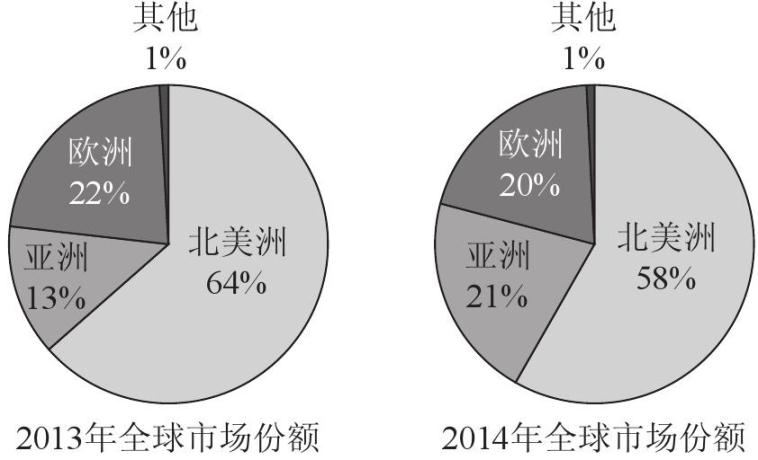

如表2-2、圖2-3所示,2013年眾籌的世界市場份額有86%都出自北美洲和歐洲,而2014年下降為78%。亞洲后起居上,占據(jù)21%。第二梯隊(duì)南美洲、大洋洲、非洲共計(jì)市場份額少于1%,但是其各自的發(fā)展速度卻都很快。2013年,亞洲眾籌交易總額約8億美元,到2014年時(shí),亞洲全年交易總額已經(jīng)飆升為34億美元,增長近四成。也正是因?yàn)檫@一年的漲幅猛增,亞洲的市場份額才超過歐洲,躍居世界第二名。

表2-2 2013年世界各大陸的眾籌份額

圖2-3 2013年及2014年全球市場份額

如表2-3所示,2014年北美洲眾籌交易總額位于6大洲之首,籌款94.6億美元,增長率為145%。從2011年開始,北美洲的交易額增長速度就逐年遞增,2011年增速89%(8.37億美元),2012年增速92%(16億美元),2013增速140%(38.6億美元)。與此同時(shí),歐洲2013年的增速為43%,而2014年的增速卻提高到141%,籌款32.6億美元。其他三個(gè)區(qū)域雖然份額較小,但是增速也很可觀。南美洲籌款5 720萬美元,增速167%;非洲籌款1 200萬美元,增速101%;大洋洲籌款4 320萬美元,增速59%。

表2-3 2014年世界各大陸的眾籌份額

總的來看,稱雄世界眾籌的三巨頭主要是北美洲、亞洲、歐洲。亞洲由于中國眾籌的崛起,已經(jīng)超過歐洲排在世界第二。而作為第二梯隊(duì)的南美洲、大洋洲、非洲三者合計(jì)起來也不足世界市場份額的1%,可見第一梯隊(duì)與第二梯隊(duì)之間的發(fā)展極為懸殊。

(二)眾籌類型

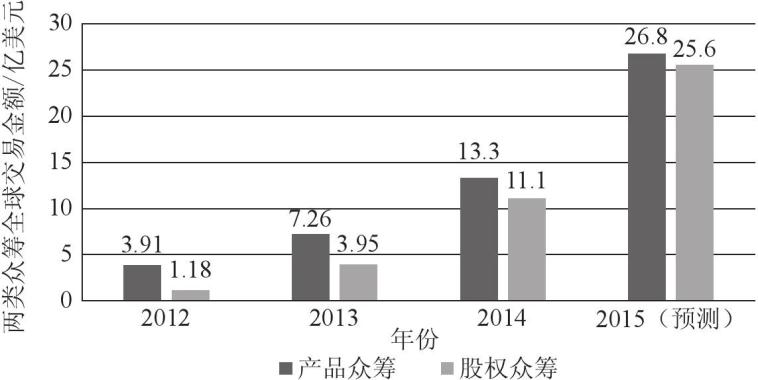

如表2-4、圖2-4所示,2014年,產(chǎn)品眾籌的交易額繼續(xù)增加,較2013年增長了84%,全球產(chǎn)品眾籌交易總額實(shí)現(xiàn)13.3億美元。其中,北美市場2014年為12.3億美元,增長80.5%;歐洲市場2014年為7 500萬美元,增長166%。

2014年,世界范圍內(nèi)的股權(quán)眾籌交易總額幾乎比2013年翻了3倍(2.82倍),達(dá)到11.1億美元。其中,北美市場的貢獻(xiàn)最大,交易總額為7.87億美元,增長了301%;歐洲市場貢獻(xiàn)較低,交易總額為1.77億美元,增長了145%。

預(yù)計(jì)在2015年,產(chǎn)品眾籌將實(shí)現(xiàn)交易總額26.8億美元,股權(quán)眾籌將實(shí)現(xiàn)交易總額25.6億美元。

表2-4 兩類眾籌的歷年全球交易金額

圖2-4 兩類眾籌的歷年全球交易金額

(三)項(xiàng)目統(tǒng)計(jì)信息

1.平均項(xiàng)目金額

在Massolution出具的報(bào)告中還給出了2012—2014年單個(gè)項(xiàng)目籌款金額的平均值。從表2-5中可以看出:

(1)產(chǎn)品眾籌的項(xiàng)目規(guī)模逐年遞增,從2013年的平均2 300美元增長到2014年的3 189美元。

(2)股權(quán)眾籌的項(xiàng)目規(guī)模也逐年遞增,從2012年的平均19萬美元增長到2014年的平均27萬美元。

(3)股權(quán)眾籌的平均金額要遠(yuǎn)大于產(chǎn)品眾籌的單個(gè)項(xiàng)目籌款金額,以2014年數(shù)據(jù)為例,前者約為后者的86倍!

表2-5 兩類眾籌的平均項(xiàng)目金額

2.項(xiàng)目籌款金額

一個(gè)眾籌項(xiàng)目的目標(biāo)金額是發(fā)起人預(yù)先設(shè)定的,但是項(xiàng)目上線后到底能籌集到多少資金卻是一個(gè)未知數(shù)。有可能達(dá)不到目標(biāo)金額;也有可能超額募集,遠(yuǎn)遠(yuǎn)超過目標(biāo)金額,產(chǎn)生一系列明星級(jí)的項(xiàng)目。

在Kickstarter上2014年的明星項(xiàng)目中,Coolest Cooler這個(gè)項(xiàng)目 籌集到了1 300萬美元(按1美元=6.5元人民幣換算,合8 450萬元人民幣),Ouya game console這個(gè)項(xiàng)目籌集到了860萬美元(合5 590萬元人民幣),Pono Music項(xiàng)目籌集到620萬美金(合4 030萬元人民幣)。Pebble項(xiàng)目在2012年創(chuàng)造的成功籌款記錄是1 026萬美元,其第二次眾籌打破了前一次紀(jì)錄,共從78741個(gè)支持者處得到資金2 000萬美元。

籌集到了1 300萬美元(按1美元=6.5元人民幣換算,合8 450萬元人民幣),Ouya game console這個(gè)項(xiàng)目籌集到了860萬美元(合5 590萬元人民幣),Pono Music項(xiàng)目籌集到620萬美金(合4 030萬元人民幣)。Pebble項(xiàng)目在2012年創(chuàng)造的成功籌款記錄是1 026萬美元,其第二次眾籌打破了前一次紀(jì)錄,共從78741個(gè)支持者處得到資金2 000萬美元。

在Indiegogo上還有一個(gè)比較知名的項(xiàng)目叫Ubuntu Edge,目標(biāo)是籌集3 200萬美元。雖然它最終沒有成功(僅籌集了約1/3,共1 200萬美元),但即便如此,1 200萬美元也是個(gè)巨大的數(shù)字,可見眾籌的力量有多么強(qiáng)大。

3.眾籌成功率

對(duì)產(chǎn)品眾籌來說,根據(jù)Kickstarter的網(wǎng)站,其成功率是38.9%;根據(jù)網(wǎng)絡(luò)上的報(bào)告,Indiegogo的成功率約為33%。許多較新的平臺(tái)成功率一般在5%~ 12%。另外,根據(jù)Massolution的報(bào)告,如果一個(gè)產(chǎn)品眾籌項(xiàng)目能夠在上線的第一周就獲得25%~30%的目標(biāo)金額,那么最后的募集成功率會(huì)超過80%。而股權(quán)眾籌的成功率大約在24%。

(四)領(lǐng)域分布

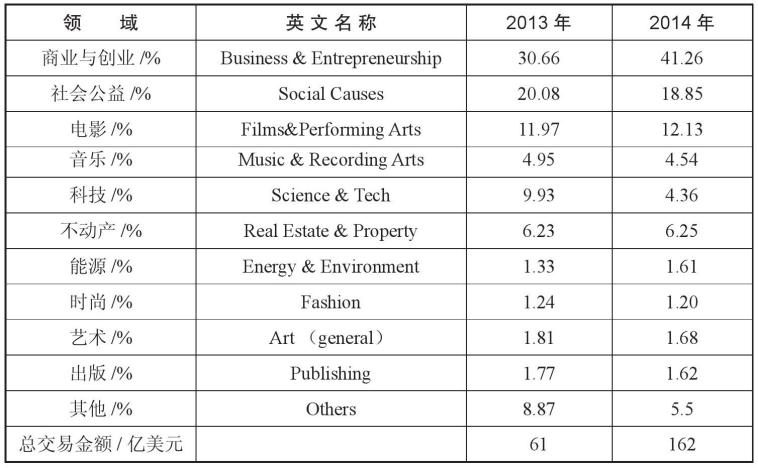

2012年,從全球范圍來看,眾籌資金用于商業(yè)創(chuàng)業(yè)項(xiàng)目所占的比例是16.9%,在社會(huì)公益之后,排名第二。2013年,商業(yè)創(chuàng)業(yè)項(xiàng)目一躍成為排名第一的眾籌領(lǐng)域,眾籌交易金額為18.6億美元,約占當(dāng)年總交易金額61億美元的三成。2014年,商業(yè)項(xiàng)目的眾籌金額上升為67億美元,約占總交易額162億美元的四成。

從2013年開始,社會(huì)公益類項(xiàng)目從第一名變成了第二名。2013年時(shí)12億美元,占20.1%,2014年為30.6億美元,占18.9%。其次是電影類眾籌項(xiàng)目從2013年的11.97%(7.27億美元)上升為2014年的12.13%(19.7億美元)。排名第四的是不動(dòng)產(chǎn)眾籌項(xiàng)目,房地產(chǎn)眾籌起步晚但是發(fā)展非常快,從2013年的3.96億美元(6.23%)快速上升到2014年的10.1億美元(6.25%)?????

排名第五的是音樂類,占比從2013年的4.95%略微下降到2014年的4.54%,金額分別為3.01億美元和7.36億美元。科技類眾籌的名次在2013年和2014年變動(dòng)比較大,2013年排名第四,交易金額為6.03億美元,占比9.93%;在2014年排名下降為第六,交易金額為7.08億美元,占比4.36%。從第七名開始,各類眾籌所占份額都不太高,基本都在1%~2%。

表2-6列示了眾籌項(xiàng)目在各領(lǐng)域之間的分布。

表2-6 眾籌項(xiàng)目在各領(lǐng)域之間的分布

(五)行業(yè)格局

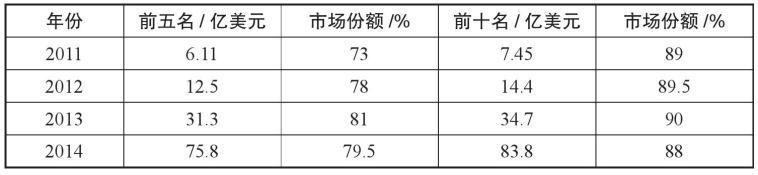

Massolution的報(bào)告對(duì)全年眾籌交易總額在各個(gè)平臺(tái)上的分布也做了統(tǒng)計(jì),其結(jié)果再次印證了經(jīng)典的80/20規(guī)則:大約80%的收益由20%的平臺(tái)所創(chuàng)造。

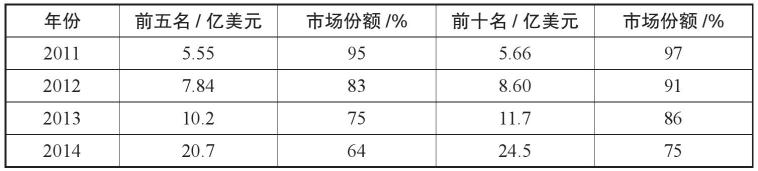

2011年,全年眾籌交易金額為14.8億美元,其中67%的交易額是由全球最大的5家眾籌平臺(tái)完成,83%的交易金額是在全球最大的10家眾籌平臺(tái)上完成。但是2013年時(shí),全球眾籌金額為35.4億美元,前五大平臺(tái)的市場份額下降了大約8%,降到59%左右。前十大平臺(tái)的市場份額下降了11%,降為72%。2014年,前五大平臺(tái)和前十大平臺(tái)的市場份額繼續(xù)下降,前五大平臺(tái)下降為52%,前十大平臺(tái)下降為67%。總的來看,這三年中前五大和前十大平臺(tái)的市場占有率連年下降,分別下降了15%和16%,如表2-7所示。

雖然前五大平臺(tái)的市場份額連年下降,但始終還是占據(jù)著半壁江山。同時(shí)也說明不斷涌現(xiàn)的新平臺(tái)在不斷創(chuàng)新,吸引更多的眾籌項(xiàng)目上線,不斷蠶食著巨頭的市場份額。

表2-7 前五名市場份額及前十名市場份額

但是如果將視野縮小到某一個(gè)大洲來看,情況又不一樣,北美洲的市場變化和歐洲的市場變化就截然不同(見表2-8、表2-9)。近幾年來北美洲巨頭的市場份額幾乎沒有大的波動(dòng),市場地位穩(wěn)固,然而歐洲巨頭的市場份額卻逐年遞減,下降非常快。

表2-8 北美洲的前五名及前十名市場份額

表2-9 歐洲的前五名及前十名市場份額

(六)行業(yè)容量

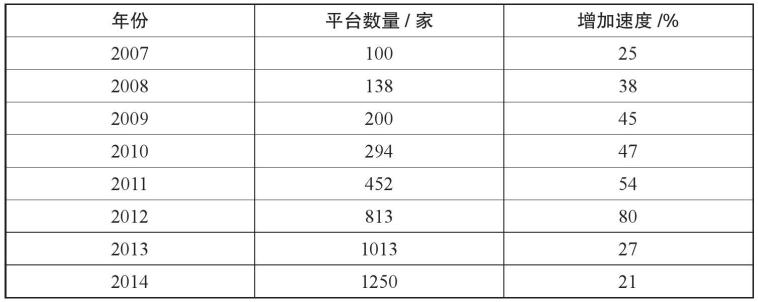

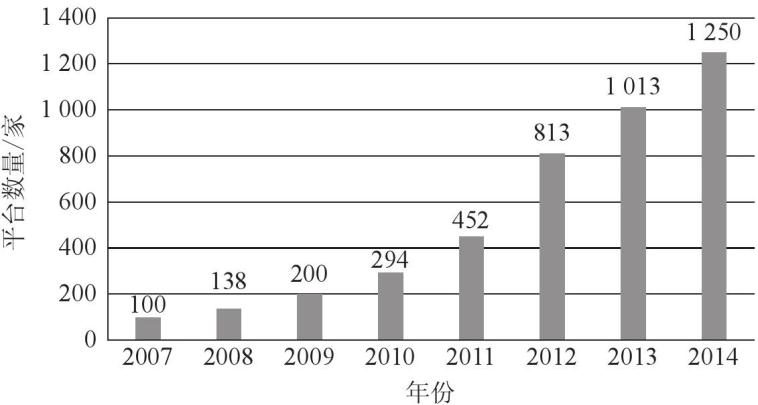

如表2-10、圖2-5所示,據(jù)Massolution的統(tǒng)計(jì)數(shù)字,截至2014年,全球共有1 250家眾籌平臺(tái),而在2007年僅有100家,從2008年開始每年都在增加,在2012年平臺(tái)數(shù)量增加速度達(dá)到最快,共增加了80%的平臺(tái)數(shù)量,隨后開始放緩,2014年較2013年平臺(tái)數(shù)量僅增加了21%。

表2-10 歷年平臺(tái)數(shù)量

圖2-5 歷年平臺(tái)數(shù)量

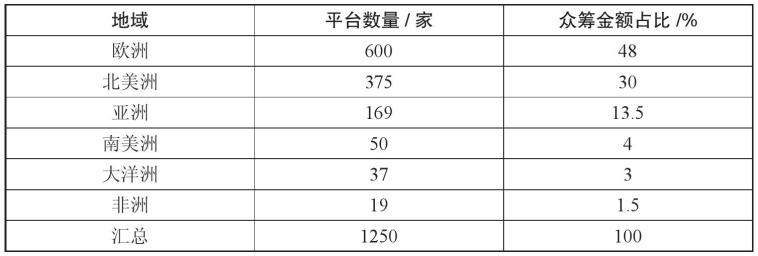

如表2-11所示,具體到2014年,1 250家眾籌平臺(tái)主要分布在歐洲、北美洲和亞洲,共計(jì)1 144家,其余106家平臺(tái)分布在南美洲、大洋洲和非洲。在這1250家眾籌平臺(tái)中,產(chǎn)品眾籌平臺(tái)有645家,股權(quán)眾籌平臺(tái)有236家。

表2-11 眾籌平臺(tái)的地理分布情況

(七)行業(yè)巨頭

2014年產(chǎn)品眾籌平臺(tái)全球排名前五的如表2-12所示。

表2-12 2014年產(chǎn)品眾籌平臺(tái)排名

2014年股權(quán)眾籌平臺(tái)全球排名前七的如表2-13所示。

表2-13 2014年股權(quán)眾籌平臺(tái)排名

- 吳國平操盤手記:主力布局策略(第4版)

- 債務(wù)周期與交易策略

- 基金經(jīng)理與基金持有人的投資選擇能力研究

- 顛覆銀行

- 期權(quán)交易策略管理:像對(duì)沖基金經(jīng)理一樣思考

- 私募基金:內(nèi)控合規(guī)與監(jiān)管合規(guī)指引

- 打開對(duì)沖基金的黑箱(原書第2版)

- 布雷頓森林貨幣戰(zhàn):美元如何統(tǒng)治世界

- 銀行轉(zhuǎn)型大變局:對(duì)話銀行數(shù)字金融操盤者

- 精華版(二)你不可不知的投資寶典

- 每天讀點(diǎn)金融史2

- 創(chuàng)投中國Ⅱ·優(yōu)秀創(chuàng)投家

- 聚變:中國資本市場備忘錄

- 金融道2:把錢貸給誰

- 開放銀行:服務(wù)無界與未來銀行