- 思辨的力量

- 梁宇峰 應有為 吳美林

- 4404字

- 2025-08-05 15:02:01

為什么基金能取得好業績?

問:基金真能戰勝市場嗎?

答:是的,在中國,長期來看基金的超額收益是非常顯著的。

問:那基金為什么能戰勝市場?

答:因為大部分基金或多或少都是基本面投資者。

一個完全不懂投資的小白,如何才能獲得較好的投資收益?答案是:買基金。

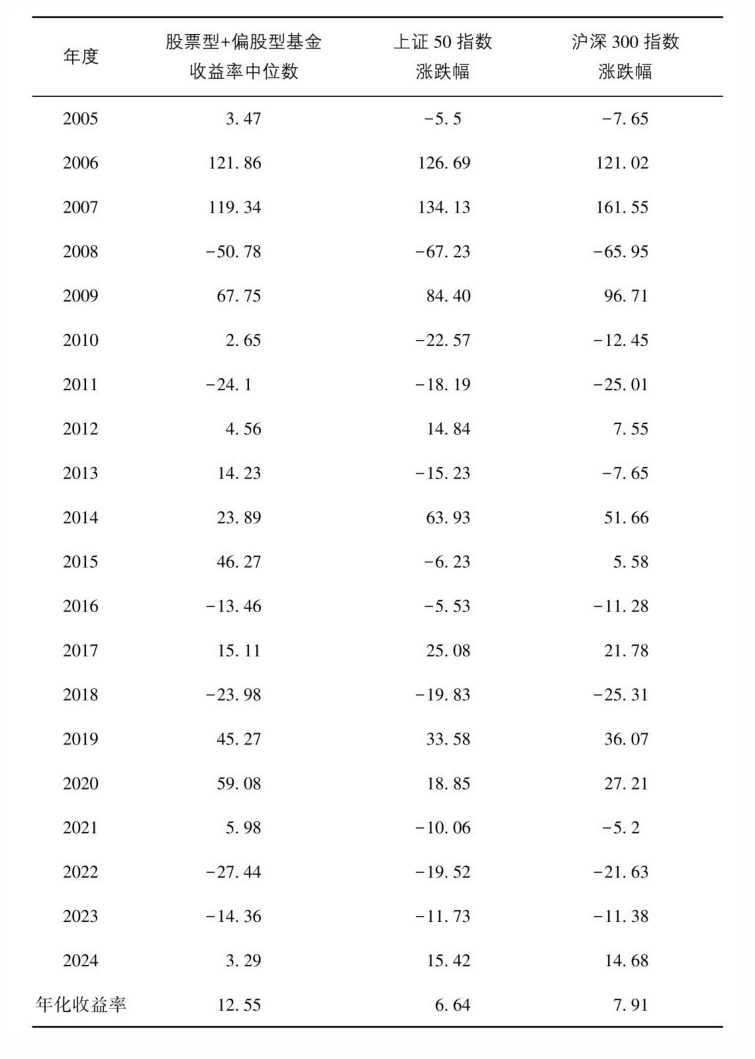

這話可不是憑空想象的,有事實為證。2005—2024年,股票型+偏股型基金年化收益率在12.5%左右,而同期滬深300只有6.6%,上證50是7.9%(見表1-1)。不錯,看來基民們的管理費沒有白交。

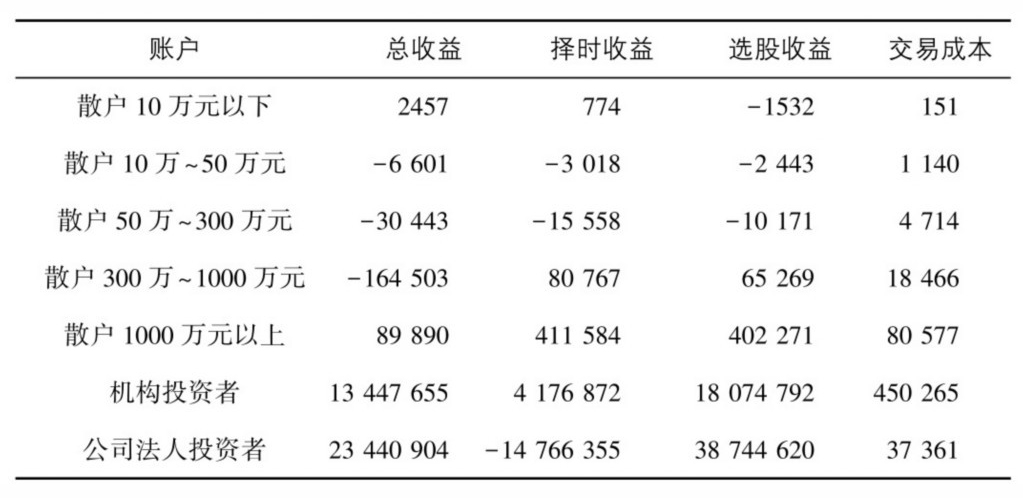

一些散戶有可能會不服,不過抱歉,散戶沒有強制性的信息披露,所以市面上并沒有精確的數據。不過,我們可以參考前些年上交所資本市場研究所所長施東輝撰寫的一篇論文,里面統計了2016年1月至2019年6月,散戶以及機構的收益率情況。其中,賬戶市值10萬元以下的散戶虧損最多,平均虧20.53%;賬戶市值1000萬元以上的散戶虧損最少,平均虧1.62%;與此同時,機構投資者平均收益率為11.22%,妥妥跑贏了散戶(見表1-2)。

表1-1 股票型+偏股型基金收益率中位數與上證50、滬深300對比 (%)

資料來源:同花順iFinD。

表1-2 2016年1月至2019年6月單個賬戶的年化收益水平 (元)

資料來源:上海證券交易所。

基金與散戶對決,基金完勝!

其實道理也很簡單,指數就是全體投資者的平均收益,既然機構顯著跑贏指數,那么散戶肯定跑輸指數,所以機構肯定大幅度戰勝散戶。

正如前文的數據所呈現的,基金從長期來看都能戰勝指數,而且年化收益率高達12%以上。但基民賺錢了嗎?答案是否定的,大部分基民沒有賺那么多,甚至很多人沒有賺錢。原因是基民也和股民一樣,往往在市場估值最高的時候沖進去買基金,在市場低迷時“割肉”離場。這個現象很普遍。

有記者曾經采訪了富國基金的朱少醒博士,朱博士管理的富國天惠曾創下16年20倍的投資神話,年復合收益率比肩巴菲特,卻也無奈表示:持有人中一大半是賺錢的,還有一小半是不賺錢的,但是賺大錢的比例不高。短短數語道出了“基金賺大錢,基民不賺錢”的尷尬現實。

究其原因,我們認為,追漲殺跌和頻繁交易,是導致基民收益大幅減少的原因。簡單來說就是絕大部分基民仍然帶著炒短線的思維去買基金,凈值高位時涌入,凈值低位時撤出。有數據統計顯示,2019—2021年,富國天惠的持有人戶數從34萬戶飆升至249萬戶,其中大多是看到朱少醒過去的亮眼業績后慕名而來的個人投資者。這批在2021年凈值高位涌入的基民,轉眼就遭遇了之后的回撤。根據螞蟻基金數據,持有朱少醒所管理的基金1~3年,85.5%的基民虧損比例超過5%。也就是說,大部分基民沒有享受到“10年10倍”的收益,反而被套在了高位。而從2005年朱博士首次公開募集就一直跟隨,在2008年產品回撤超40%依舊堅守的那批投資者,卻收獲了超“10年10倍”的時間玫瑰。長期持有,知易行難,市場往往高估短期的收益,但低估長期的力量,這就是人性。

這個現象在全球資本市場都普遍存在。耶魯基金會的大衛·史文森舉過一個例子:他觀察到1997—2002年表現最好的10只互聯網基金,5年的平均年化收益率是1.5%,考慮到這些基金都經歷了互聯網泡沫的破滅,1.5%的年化收益率勉強能接受。但這10只基金在這5年里從投資者那里一共吸收了133億美元本金,到2002年底的時候,這133億美元只剩下了38億美元,虧掉了95億美元,也就是虧掉了71%!為什么基金自己算的平均年化收益率是1.5%,而同期投資者卻虧掉了71%?答案在于,大部分基金投資者都是在市場最瘋狂的時候來申購基金的。基金在算產品收益率的時候,用的是每個階段收益率的加總,例如2000年賺了100%,2001年虧了50%,那么這兩年的收益率為零。2000年初的時候基金規模只有1億美元,1億美元賺了100%也就是變成2億美元;但到了2001年初因為基金業績好,投資者蜂擁而入新申購了8億美元,基金規模變成了10億美元,10億美元虧了50%就是虧了5億美元。所以,對基金業績來說沒有虧損,但投資者卻虧了4億美元,對應9億美元本金來說,虧了44%。

前面說了,大部分基民會“追漲殺跌”,但可能有些人會想:我才不會呢,我知道“追漲殺跌”肯定要虧錢,我想在基金上做波段,“高拋低吸”,這樣我就不會“坐電梯”,甚至可能取得更高的收益,這可行不可行呢?

如果有做波段的能力,這當然可行。可惜大部分投資者是不具備擇時能力的(絕大部分機構也沒有)。如果你能預測市場漲跌,那么巴菲特、索羅斯、林奇都不是你的對手。

為什么?因為擇時涉及的變量太多,全球經濟、中國經濟、政府政策、市場情緒,你根本無法應付。所以我經常跟大家說,如果你有能力擇時,那么根本就不需要研究股票,直接去做股指期貨更好,那里能做多、能做空、能加杠桿,賺錢比股票市場快多了。但據我所知,股指期貨市場中根本就沒有常勝將軍。我認識這么多股票投資大佬,幾乎沒人聲稱自己擅長擇時。

對股票、基金來說,大多數時間都是很平淡、不漲不跌的,大部分指數和凈值的上漲往往是在少數時間段里取得的。我們做一個統計,滬深300指數過去20多年(2012—2024)從2522點漲到3935點,漲幅為56%,年化收益率在4%左右,算上每年2%的分紅,累計年化收益率在6%左右,這算一個勉勉強強還行的收益。但如果剔除漲幅最大的10天,滬深300的收益就變成了負數。

所以,盡管持有基金,會經歷凈值“上上下下的波動”,但忍受回撤的目的,就是為了在股市大漲的時候,你還待在市場里,而不是成為旁觀者。

另外,普通公募基金的交易成本很高,比股票高多了。頻繁交易,損耗的交易成本也是非常驚人的。

前面我們說了,長期來看,基金能顯著戰勝市場,取得好業績。為啥散戶的收益率比不過基金?我們這里也簡單分析一下原因。

第一個原因是,基金買股票注重基本面。基金一般只買基本面良好的公司。盡管細分來看,基金之間的投資策略、投資風格差異很大,但在注重基本面、只買基本面良好的股票這一點上,是相同的。反觀很多散戶,買股票完全不看或者不懂基本面,這是最根本的差異。

第二個原因是基金所掌握的投研資源更加豐富。要買到基本面良好,特別是基本面優秀的股票,而且能夠對股票基本面保持緊密跟蹤、預判預測基本面的變化趨勢,就需要一定的投研力量和投研體系。基金公司一般都會花重金構建投研團隊和投研體系,還有很多券商研究所為他們提供研究服務,同時基金也更容易和上市公司取得聯系和進行調研,這些都是散戶投資者不具備的。所以說,并不是散戶不知道基本面重要,而是沒有能力像基金那樣全面深入研究,只好看看技術指標、聽聽消息就決定買哪些股票。

第三個原因我認為同等重要,就是基金相對長期持股,換手率較低。A股散戶平均持倉時間只有40來天,這意味著散戶每年的換手率平均在800%左右。而公募基金的年換手率為200%~400%,遠低于個人投資者。

當然,換手率高低只是表象,背后是投資理念或者投資策略的差異,代表的是“不同的投資者,期望在股票上賺到哪種錢”。高換手率,意味著更頻繁的交易,賺的是擇時帶來的短期價差;低換手率,代表著更長的持股周期,賺的是股票背后公司業績增長的回報。

這兩種賺錢方式,孰難孰易?我們前面也說了,擇時的能力(預測股票短期漲跌的能力)絕大多數人是不具備的,即便偶爾有人靠運氣賺到錢,也很難復制。

對于相對長期持股的基金而言,買股票就是買公司,賺的是公司業績的錢。何為優秀的公司,何為合理的價格,都有相應標準去衡量,這和前面我們提到的猜股價、做擇時交易有本質不同。這種盈利方法,難度遠遠小于擇時交易,且確定性更高,可持續。

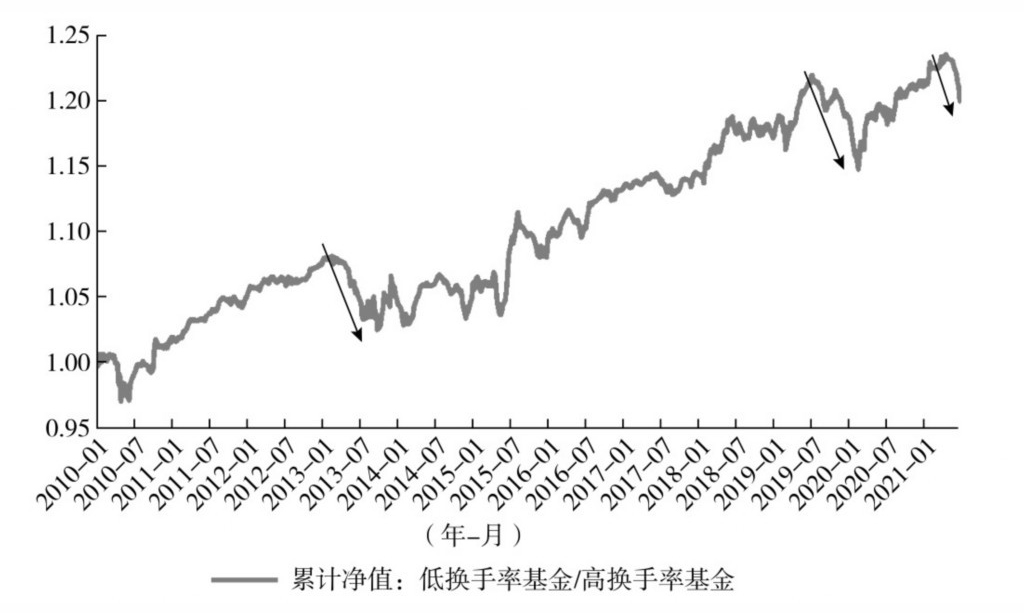

再進一步看,在基金內部,換手率差異也很大,換手率和業績之間是什么關系呢?萬得數據統計顯示,大部分時期,較低換手率基金業績表現好于高換手率的基金業績(見圖1-5)。

圖1-5 低換手率基金相對于高換手率基金的表現

資料來源:國金證券研究所,萬得資訊。

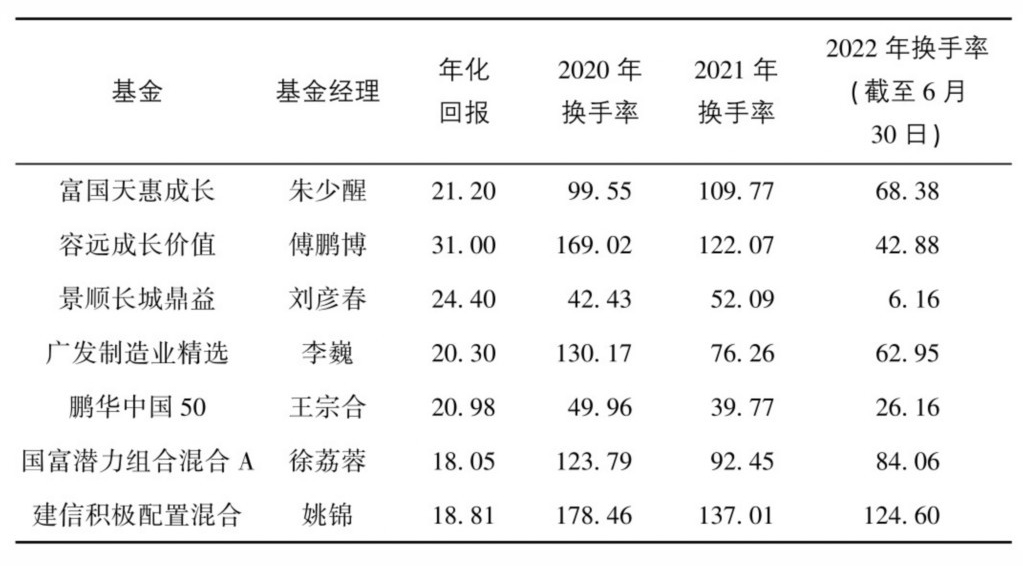

進而梳理過去10倍收益優秀基金的操作共性,我們發現其中極少是做短線交易的,普遍都保持了長期較低的換手率,傾向于擇股,而非擇時(見表1-3)。

這一點,在更加成熟的美國資本市場,表現得尤為明顯。美國大部分股票型基金的換手率在30%~40%,國內公募基金換手率近幾年雖有下降,但整體仍是美國的7~10倍。

表1-3 部分10倍收益優秀基金年化收益率以及換手率情況 (%)

資料來源:天天基金網。

背后原因有二。其一是美國資本市場參與者中,機構占比更高。自美國養老金等機構投資者入市后,美國主要指數的波動性減弱,穩定性增強,美國基金持有人的周期也在拉長,與市場形成正反饋。而國內交易仍以散戶為主,散戶投機心理強,容易追漲殺跌,造成指數波動較大,基金持有人買賣基金過于頻繁,巨額申贖帶來被動調倉,加劇負反饋。

其二是美國基金業績考核時間更長。美國對于公募基金經理的平均考核周期是3~4年,而國內基金公司在早期通常僅設1年的考核周期,這導致基金經理過于看重年度收益排名,盲目跟隨熱點,主動頻繁調倉追逐短期收益。甚至部分基金產品人為制造高換手率,滿足合作券商的傭金要求,損害投資者利益。

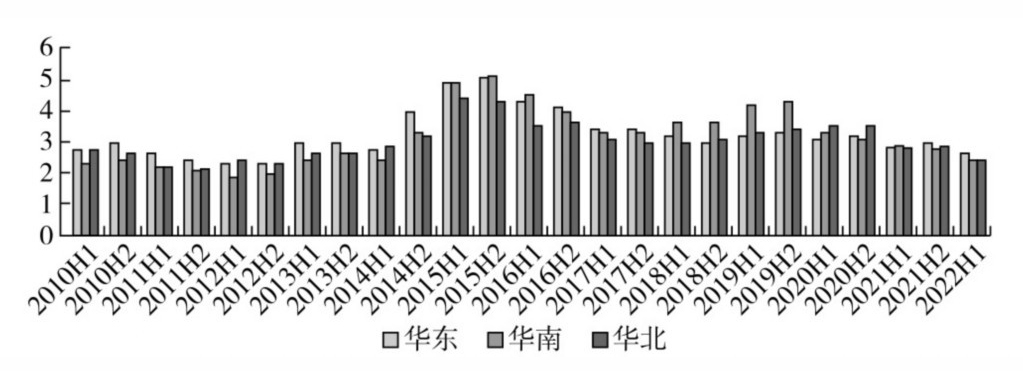

不過,隨著國內個人養老金投資公募基金政策的落地,未來更多的長線資金有望進入資本市場。另外,隨著價值投資理念的普及,以及監管不斷強化長期激勵約束,基金經理短期業績考核壓力降低,投資行為更加理性,追求企業長期業績和基本面的投資風格逐漸成為主流。而頭部基金規模不斷擴大,更是加速了這一進程,基金公司的換手率還在不斷下降(見圖1-6)。

圖1-6 不同區域公募基金換手率情況

注:H1指上半年,H2指下半年。

資料來源:萬得資訊,中信證券研究所。

我們在前文中說過了,機構投資者很難預測市場,也很難擇時,但股市波動是常態,特別是中國股市,波動幅度還很大,那么基金是如何應對股市下跌和“黑天鵝”事件的呢?

基金是不是預測股價要下跌了或者“黑天鵝”要降臨了,就能降低倉位甚至空倉?顯然不是,因為我們一再說基金業沒有擇時的能力。那么它們是如何應對的呢?

大部分基金都是這樣做的:

第一,組合投資。分散的持倉,可以避免個股爆雷給凈值帶來的劇烈波動,也能降低市場風格變化帶來的大幅回調。

第二,通過優化組合來應對可能的股市下跌。基金經理會結合宏觀經濟、市場情緒、估值等情況,對市場做一定的判斷和預測。做出判斷和預測之后,如果偏向看空,可能會做一定幅度的減倉(但公募基金一般不會大幅度減倉或空倉),與此同時會調整組合的配置,會把受市場影響更小或者更有安全邊際的股票納入組合,來應對可能的市場下跌。

第三,尋找高性價比公司做替換。市場如果真大幅下跌了,就如2018年和2022年,基金會積極尋找更具性價比的股票,用它們替換原來的股票。

總之,基金很少通過倉位的大幅度變化來做波段,以應對市場的回調,但這不代表基金不去預測市場,不做任何應對。

總結來說,基金能夠跑贏市場、跑贏散戶,關鍵在于基本面投資和相對長期持股,賺取企業成長的錢。基金面對可能的市場下跌,并不是波段操作,而是通過組合投資、優化配置來應對。

購買優秀基金并長期持有,是個人投資者在股市賺錢的最合理的方法。

通過以上內容的討論,我們想說明價值投資的有效性。不能說所有的基金經理都是價值投資者,但幾乎所有基金經理都會把基本面作為自己的核心考量因素。基金的顯著超額收益,說明價值投資在中國市場也是完全有效的。