- 聰明錢:全球頂尖投資者實現財務自由的終極策略

- (美)托尼·羅賓斯 克里斯托弗·祖克

- 6074字

- 2025-08-05 15:05:52

第2章 GP股權:行動的一部分

致富的最佳途徑是什么?金融和投資。超過1/4的美國最富有的人是在這個行業賺到的錢,這個行業包括對沖基金、私募股權和資產管理。[1]

——《福布斯》雜志

你想賭一匹馬,還是想擁有一整個賽馬場的一部分股權?

自從近10年前CAZ投資公司開始投資GP股權以來,我們已收購了60多家私募股權、私募信貸和私募房地產領域家喻戶曉的公司的少數股權。總而言之,我們已將數十億美元的投資者資本分配給GP股權,這使我們的公司成為該領域全球最大的投資者之一。我這么說不是為了炫耀,而是因為我十分了解企業愿意向投資者出售少數被動股權的許多充分理由,尤其是當這些投資者具有戰略意義時。我們將在接下來的篇幅中深入探討這些理由,但首先,讓我們探究一下是什么讓這些資產管理業務如此吸引人。

收益引擎

在購買任何類型的企業的股權時,我們都必須了解其收益引擎。這家企業將如何賺錢?讓我們花點兒時間來了解這些業務背后的運作模式。

大多數私募資產管理公司的設立方式都相同。它們管理的基金是眾多投資者的集合資本。在設立投資基金時,公司通常會使用一種名為有限合伙的法律實體形式,因此,投資者被視為該基金的LP。接下來是資產管理人,他們負責管理資金。他們就是GP。換句話說,GP是負責創建、營銷和管理多種基金工具的資產管理公司/實體。

總而言之,GP通常會因其管理服務而獲得至少兩種不同的收入流。

(1)管理費——年度管理費,其范圍可以是管理總資本的1%~3%(在本書撰寫時,標準是2%)。無論基金表現如何,都需要支付此費用。

(2)業績費——有時也被稱為附帶權益或獎勵費,業績費是按照基金投資收益的一定比例支付的。標準的業績費是利潤的20%。

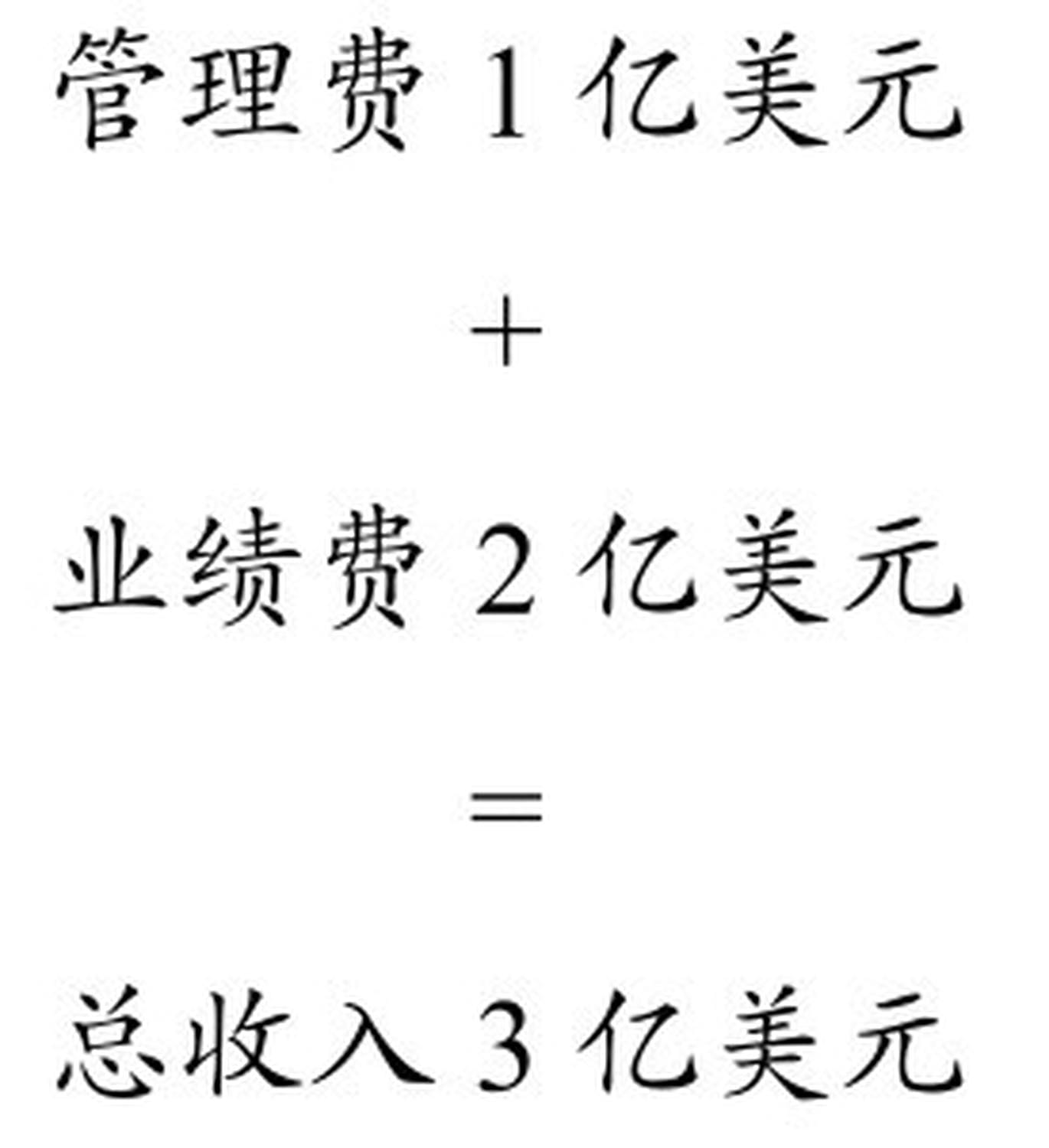

我們來舉一個簡單的例子,從收入的角度看看這些資產管理業務是多么有吸引力。假設ABC私募股權公司管理著10億美元基金。該公司每年將獲得2%(即2 000萬美元)的管理費,通常管理期限至少是5年。可以說,這1億美元是有保證的收入。這些管理費收入為GP(包括你,前提是你也持有GP股權)創造了持續的現金流收益。GP股權通常會從投資第一天開始產生每年5%~10%的現金分配。因此,如果你在GP股權中投資100萬美元,它將每年產生5萬~10萬美元的管理費收入。(對像我們這樣的投資熱衷者來說,這有效地消除了J曲線效應[2]。)

接下來,我們假設這只基金表現相當不錯,在5年內將其投資組合的價值翻了一番——10億美元變成了20億美元。投資者(LP)很高興,該公司有權獲得10億美元利潤的20%。那就是2億美元。還不錯。

讓我們總結一下GP的潛在總收入。

如果管理的資產是10億美元,那么獲得的收益是:

這是在全球任何業務中都很少見的好得驚人的經濟效益,這就是為什么我們喜歡成為這些資產管理公司的合作伙伴。請記住,上面的例子相對保守。許多頂級經理都獲得了更高的回報,為GP帶來了非凡的收益。

除了極具吸引力的收益模式,這些企業在規模經濟方面也非常高效,利潤極高。一家只有20名員工、管理著10億美元的公司,可以在不增加員工人數的情況下,使其管理的資金規模翻一番。我個人知道,有一家只有75名員工的公司,管理著470億美元的資金。還記得上面提到的每10億美元帶來3億美元潛在收入的例子嗎?你可以迅速計算一下,然后你就會明白為什么這些管理著數百億美元資金的公司能夠成為GP(以及我們這些擁有GP股權的人)的財富創造機器。

為了利用規模經濟,大多數成功的公司都會每隔1~3年就推出一只新基金,每推出一只新基金,就會為公司增加一條額外的收入流。那些已經存在了幾十年、擁有多條業務線的公司,可能管理著20只甚至更多的基金。這就讓它們的收入呈指數級增長,我們開始理解為什么《福布斯》美國400富豪榜上都是這些公司的創始人。

平穩發展

在法國西南部,靠近加龍河的地方,坐落著世界上最著名的葡萄酒莊園之一——拉菲酒莊。它生產了不少有史以來最昂貴的波爾多葡萄酒。作為波爾多葡萄酒的愛好者,我可以告訴你,某些年份的葡萄酒比其他年份的要好得多。私募投資基金也是如此。

公司通常會每隔幾年就募集一只新的基金,就像開始釀造一種新的年份酒。每只新基金都會購買一組多樣化的投資。例如,每只私募股權基金可能會投資或收購5~15家公司。由于不知道這些公司/資產的表現如何,或者不知道基金推出時的經濟環境/市場周期如何,所以不同基金的表現可能有很大的差異。

但與葡萄酒不同的是,作為投資者,你在花錢之前并不知道哪個年份的葡萄酒會很好。你必須先投資,然后等待,才能看到“收獲”的結果。這也正是為什么大多數機構投資者會投資于由眾多經理管理的“眾多年份的葡萄酒”。這種策略可以讓投資更加多元化,并確保投資盡可能多地涉及不同的年份。不用說,這對個人投資者來說是一項艱巨的任務。即使是非常富有的個人投資者,也沒有足夠的資金參與多個經理管理的多個年份的基金,因此他們只會投資少數幾只基金,自然而然地會面臨更集中的風險。

相比之下,通過持有GP股權并晉升為GP,人們就能獲得我們所說的“年份多元化”。當你可以買下整個葡萄園時,為什么還要從拉菲酒莊買某一個年份的葡萄酒呢?由于一家典型的公司擁有眾多年份不同的基金,所以該公司的GP股權將從其整個基金陣容(不管是過去、現在還是未來的基金)產生的利潤中獲得相應比例的收益份額。如果某一個特定的年份或某一只基金的表現不如預期,那么對GP股權的損害也不會太大,因為該公司通常會有許多不同年份的基金。

更進一步說,不同的資產管理公司專注于不同的行業和地理區域,從消費科技到房地產,再到醫療保健、航空航天、企業軟件、酒店業等等。雖然這些公司中有許多位于美國,但也有一些位于全球各地,或在全球各地設有辦事處。它們四處尋找機會。當一些經濟體陷入困境時,其他經濟體卻正在蓬勃發展,所以不受地理位置的限制是這些公司的一個巨大優勢。

現在想象一下,一個擁有數十份GP股權的投資組合,而這些GP股權來自全球最具成效且久經考驗的資產管理公司,涵蓋各個細分市場。

這就是我們公司采取的方法,它帶來了許多好處,包括以下幾點。

·?你可以通過投資不同類型的公司(私募股權、私募信貸、私募房地產等)來實現多元化。

·?當你作為GP在不同基金中持有股權時,這些基金往往專注于不同的專業領域(如航空航天、醫療保健、軟件、零售、金融科技等)。因此,你可以借此投資不同的領域以實現多元化。

·?你所投資的地域也可以實現多元化,因為你所持有的GP股權來自不同地域(美國、歐洲、亞洲等)的公司。

·?你所投資的年份也可以實現多元化,因為你持有GP股權的公司管理著不同年份的基金。

·?你可以通過你持有GP股權的公司所管理的每只基金來進一步實現多元化,因為每只基金都包含了由不同公司或資產構成的投資組合。

因此,大量高質量的GP股權組合可以為投資者提供持續的現金流以及“不對稱”的風險/回報。這意味著下行空間有限,上行空間更大。這種不相關的多元化水平對那些希望與瑞·達利歐的“圣杯”哲學保持一致的人來說,簡直稱得上完美。事實上,美國許多頂級投資顧問都開始在其客戶的投資組合中引入GP股權。創富理財(Creative Planning,管理的資產超過2 000億美元)多次被《巴倫周刊》和CNBC(美國消費者新聞與商業頻道)評為全美排名第一的投資顧問公司,它非常推崇另類投資和GP股權。“GP股權為我們的客戶提供了一個非常獨特的方式,讓他們可以從一個完全不同的角度獲得頂級私募股權,并體驗到所有權的好處。”創富理財的總裁彼得·馬洛克說。

企業價值

購買GP股權的最后一個好處來自公司自身價值的增長。隨著公司“管理下的資產”和相應收入的增長,GP股權的價值也有望增加。咨詢巨頭麥肯錫報告稱:“截至2021年6月30日,私募市場管理的總資產增至9.8萬億美元,達歷史新高,高于12個月前的7.4萬億美元。”大多數行業專家都認為這一趨勢很可能會持續下去。

當私募股權公司、私募信貸公司或私募房地產公司募集到新的管理資本時,相應的管理費(通常為每年2%)帶來的現金流就會增加,相應的業績費帶來的潛在收益也會增加。這些年來,我們購買過一些公司股權,其中一些公司的增長相當不錯,而更多的公司實現了指數級增長。我們持有股權的一家私募股權公司在被我們收購時管理著130億美元的資產;如今,它管理的資產規模已經超過1 000億美元!來自管理費和業績費的指數級增長的收入使這項業務變得非同尋常、炙手可熱。

那么,如何讓GP股權的價值不斷增長呢?這就引出了一個問題:“如果我需要退出怎么辦?我將來如何獲得流動性?”除了支付給投資者的收益流,GP股權確實通常被認為流動性較差。話雖如此,但如果你想出售你的股權,有幾種可以獲得流動性的方式。

(1)某些投資工具會定期為你的股權提供“要約收購”。這意味著,它們將以你當前股權的“凈資產價值”(NAV)買斷你的股權。

(2)根據資產的質量,你可能在“二級”交易中出售你的股權。這意味著你可以以雙方商定的價格將你的股權出售給第三方。這在另類投資領域很常見(我們會在第9章中更深入地討論這一主題)。

(3)許多公司最終會被其他行業參與者收購,這為這些公司的所有者創造了一個“變現退出”的機會。其被收購的價格往往是其企業利潤的數倍。

(4)有些公司選擇上市,這為GP股權的所有者提供了可公開交易的股票。

與投資者利益一致

到目前為止,這一切聽起來都不錯,對吧?但你如果像我一樣,可能會對“房間里的大象”感到好奇:

究竟為什么一家成功的私募股權公司、私募信貸公司或任何私募資產管理公司要出售自身業務的一部分呢?

我們必須把時鐘往回撥一點兒來找到答案,回到2013年。貝恩資本是當時世界上最大的私募股權公司之一,剛剛宣布其正在為自2008年金融危機以來的首只新基金募集資金,其募集的數額已超過40億美元。但這本可能只是一則尋常的公告,卻在私人資產管理行業引起了軒然大波。貝恩大膽地宣布,將把8億美元的自有資金投入該基金。這些資金屬于貝恩的GP,一個由貝恩高管和與他們在同一棟辦公樓里辦公的合伙人組成的群體。他們向世界表明,他們愿意投入真金白銀。如果他們贏了,那么你也會跟著受益;如果他們輸了,那么你也會跟著受損。請記住,這一大膽聲明的背景是,由于許多華爾街公司的魯莽行為,我們的經濟已經到了崩潰的邊緣,金融業幾乎崩潰。在一個無人負責的時代,貝恩挺身而出,宣稱對那些因過往經歷而變得謹小慎微、不敢輕易出手的投資者來說,做出重大的個人資本承諾才是未來的投資之道。貝恩愿意引領一種讓投資者與基金管理者利益緊密捆綁的模式。

對許多人來說,貝恩資本開創了一個新時代。如今,跟隨其榜樣,不少公司(GP)通常會在其管理的每只基金中投入大量的自有資金。在每只基金中,其投入的自有資金可能達數千萬甚至數億美元。

在實踐中,這種方法對這些公司來說會變得非常耗費現金。我們假設XYZ私募股權公司在其發起的每一只基金中都投入自有GP資金的5%。這意味著,對于從投資者那里募集的每10億美元, XYZ公司必須自掏腰包,投資5 000萬美元的自有資金。如果它每2~3年就推出一只新的基金,而每一只基金的規模都比上一只大,這些公司就很容易遇到現金流緊張的問題,尤其是考慮到每一只基金都需要5~10年的時間才能完全變現,并將收益回報給投資者(包括公司的GP)。具有諷刺意味的是,公司成了自己成功的受害者。公司業績越好,即募集的資金越多,它需要拿出的資金就越多。現在讓我們進入GP股權這個話題。

當一家公司出售少數GP股權時,該公司就會有一個明確的“資金使用”方案。這意味著該公司承諾會將出售GP股權所得的資金用于特定的用途。通常情況下,這些資金會被用于履行GP在其管理的基金中本來就應承擔的出資義務,以保證基金的正常運轉。

因此,投資GP股權絕非套現然后坐在沙灘上喝著椰林飄香雞尾酒的清閑美事。這些投資是為了給已經在軌道上的火箭添加燃料而設計的。GP股權投資者通過擁有一家高質量運營企業的股權而獲益,而企業則通過引入急需的資本來助力企業價值加速增長而獲益。

盡管資產管理公司有充分的理由出售一塊業務,但GP股權的世界相對較小。畢竟,高質量的私募資產管理公司的數量非常有限,[3]而它們愿意出售的公司股權平均占比約為18%。2022年《福布斯》的一篇文章很好地解釋了這一點:

即使在機構投資領域,機會也是罕見的。對散戶投資者而言,即便在最好的情況下也很難獲得這類機會,但它作為一種金融工具可能有著無可估量的價值:其收益表現不僅與其他資產不相關,而且能產生無可匹敵的經風險調整后的絕對收益。沒有任何其他投資工具能比得上它。[4]

作者說得非常準確。GP股權確實很稀少,而且總是有限的。此外,某家公司的GP股權通常只有那些與該公司有長期合作關系的投資者才能獲得,因為管理團隊在選擇少數合伙人時自然會非常謹慎。有一點是肯定的,隨著私人資產管理領域的不斷發展,無疑會有更多高質量的公司出售少數股權。

創造超乎想象的價值

無論是在生活還是在工作中,我的人生都遵循著一個核心原則:為別人做的要比任何人所期望的都多。創造出比任何人所能想象的都要多的價值,那么你將擁有的就不僅僅是滿意的客戶了,你會收獲狂熱的粉絲。你如果參加過我的任何一次現場活動(在那些活動中,我們每天會花12個小時以上的時間完全沉浸其中),就會知道這是真的。在采訪世界上最成功的投資者時,我發現交易員和私募股權從業者之間有一個重要的區別。交易員尋求的是套利機會。他們試圖通過在合適的時間買賣資產來創造“阿爾法”或額外收益。

私募股權從業者采取的則是不同的方法,它更符合我的生活哲學。他們的目標是購買優質企業并使其變得更好。一旦他們購買了企業,他們就會尋找所有可以為該公司增添價值的方法,無論是利用規模經濟,引進新的領導層,改善供應鏈采購,還是使用更有力的最佳實踐方法等。在私募股權發展的早期,確實存在無情收購陷入困境的公司的情況,但自那以后的幾十年里,這個行業已經發生了變化。當今世界上最好的私募股權從業者都著眼于助力優質企業發展壯大。維斯塔股權投資合伙公司的羅伯特·史密斯在接受采訪時就詮釋了這一點,你可以在第10章中看到。他的公司花了20多年的時間為其收購的所有公司制訂了一套行動指南。這是一套經過驗證的系統和工具,無疑將為任何有幸成為維斯塔生態系統一部分的公司增加價值。這就是我與我們為撰寫本書而采訪過的那些了不起的人有志同道合之感的原因。他們真正關心的是與他們合作的企業和員工。他們非常擅長創造附加值,也因此而得到了豐厚的回報,他們的投資者也是如此。

現在是時候進入激動人心的職業體育所有權的世界了。在過去的10年里,這些企業集團的表現超過了標準普爾500指數,而且在經濟困難時期展現出了驚人的韌性。但直到近期規則改變之前,體育產業的所有權投資僅限于那些最富有的億萬富翁。然后,情況發生了變化!翻過這一頁,讓我們一同去探尋另一種非相關性投資,見識一下職業體育所有權的力量……

[1]Rachel Sandler, “Nearly Half of America's Richest Billionaires Have Fortunes in These Two Industries,”Forbes,October 26,2021.

[2]在典型的私募股權投資中,J曲線效應意味著當投資者的資本被用于購買基金中的資產時,最初會顯示出“虧損”。隨后,隨著收益開始顯現,情況會出現反轉,在圖表上形成一個類似字母J的曲線。

[3]Erik Fogelstrom and Jonatan Gustafsson, “GP Stakes in Private Equity:An Empirical Analysis of Minority Stakes in Private Equity Firms,” MSc Thesis in Finance, Stockholm School of Economics, Spring 2020.

[4]Benjamin Summers, “GP Stakes:What You Should Know About Designer Financial Structures,”Forbes,November 18,2022.