- 聰明錢:全球頂尖投資者實現財務自由的終極策略

- (美)托尼·羅賓斯 克里斯托弗·祖克

- 13808字

- 2025-08-05 15:05:51

第一部分 “聰明錢”的7個投資策略

第1章 持續獲得超額收益

在過去的10年里,我有幸撰寫了兩本關于個人理財的榮登《紐約時報》暢銷書榜單的作品(《錢:7步創造終身收入》和《不可撼動的財務自由》)。它們的成功并不是因為我在這個領域是專家,而是因為我掌握了一個重要的東西……那就是人脈!

40多年的商業戰略家工作和生活,讓我有機會接觸到世界上許多非常聰明的投資者,他們中的許多人恰巧也是我的忠實讀者。從艾倫·格林斯潘到瑞·達利歐,再到保羅·都鐸·瓊斯和已故的約翰·博格等,我有幸與這些投資巨頭坐下來交流,并試圖提煉出任何人在任何生活階段都能夠且應當使用的工具、策略和思維,以追求財務自由。他們慷慨地付出了自己的時間,分享了自己的原則,幫助我完成了3本書的撰寫,如果你還沒有讀過其他兩本,我鼓勵你去讀一讀。

2008年金融危機之后,我開始深入研究如何掌控金錢,當時世界經濟由于少數人的魯莽行為和貪婪而處于崩潰的邊緣。沒有人能逃脫經濟危機的沖擊,包括我自己。我試著指導朋友和家人去應對失業、失去住房和退休計劃泡湯的情況,我的電話因此而響個不停。從理發師到億萬富翁,這場風暴席卷了所有人的生活,給每個人帶來了不同程度的損失。

我從不甘心成為環境的受害者,于是決定立即采取行動,為解決這一問題貢獻自己的力量。帶著些許懷疑,我著手回答這個財務知識匱乏的社會所面臨的最重要的問題:這場游戲還能贏嗎?在后金融危機時代,典型的投資者能否贏得投資游戲?一個普通人即使從未變賣過企業股權、繼承過財產或刮中過彩票,也能實現財務自由嗎?在采訪了50多位世界上最杰出的金融家,并整理了數百小時的采訪錄音后,我得出結論:這些問題的答案是肯定的!盡管我采訪過的這些巨頭的方法各不相同,但他們都認為投資者要想贏得比賽,必須遵循(或避免)某些不變原則和步驟。

盡管原則有很多,但這些巨頭使用的最常見的4個原則如下。(1)不要虧錢。正如沃倫·巴菲特曾說過的:“第一條,永遠不要虧錢。第二條,永遠不要忘記第一條。”如果你在一項糟糕的投資中損失了50%,那么你需要100%的回報才能回本。所有最成功的投資者的共同點是,他們知道自己確實有時會虧錢(是的,即使是巴菲特也會虧錢)。為了減輕這種損失,他們從不冒太大的風險,在任何一項投資上投入過多,這就引出了第二個原則……

(2)將你的資產分散到具有不同風險收益比的各種類型的投資中。這就是資產配置的核心原則。我曾經與大衛·斯文森坐在一起交流(他接管了耶魯大學有百年歷史的捐贈基金,并使其從10億美元增長到310億美元[1]),他解釋說,投資回報的90%源自你的資產配置!你會了解到,超高凈值和最大的機構投資者在資產配置上的做法與普通投資者截然不同。

(3)在可能的情況下,尋找具有“非對稱”風險收益的投資機會。簡而言之,這些投資者尋找的是潛在回報遠遠超過下行風險的投資。我的好朋友、傳奇交易員保羅·都鐸·瓊斯只會在他認為收益風險比為5∶1的情況下進行交易。他將冒失去1美元的風險來賺5美元。這樣一來,即使他犯錯的次數比做出正確決策的次數多,他也能取得成功。

(4)最后一個原則是多元化原則。擁有各種投資類型(股票、債券、房地產、私募股權、私募信貸等),涵蓋各種資產類別、地理位置、時間框架等。

我猜,如果你正在閱讀本書,那么你肯定不是普通投資者。你(或你的客戶)可能已經積累了足夠的財務基礎,已經可以超越這些核心原則,為你的投資之火再添一把柴了。正如你將在后文中所看到的,另類投資已為世界上最精明的投資者帶來了超額回報。例如,在1986年至2022年間,私募股權作為一個整體,其年回報率超過標準普爾500指數5個百分點以上(14.28%對9.24%)。這意味著前者高出后者50%以上。作為債券的替代品,私募信貸產生的收入/收益率是債券的2~3倍。[2]

不可否認的是,聰明人會把高質量的另類投資當作進一步實現多樣化和加速增長的引擎。這就是金融巨頭們用他們的個人資本所做的事情。我之所以知道,是因為他們告訴過我。幾十年來,我一直與這些“金融圈的大師”保持著往來。為了寫作本書,我們采訪了13位最成功的另類投資經理,他們創造了非凡的復合回報,這是普通人很少能做到的。比如:

?羅伯特·F.史密斯——維斯塔股權投資合伙公司(Vista Equity Partners)的創始人。史密斯被認為是有史以來最成功的企業軟件投資者,管理著超過1 000億美元的資金,并在過去20多年里,相對于同行創造了出色的回報。維斯塔公司的投資組合涵蓋80多家公司,這些公司一共擁有9萬名員工。截至2023年3月,維斯塔擁有的投資組合公司創造了超過250億美元的年收入!

?羅伯特·F.史密斯——維斯塔股權投資合伙公司(Vista Equity Partners)的創始人。史密斯被認為是有史以來最成功的企業軟件投資者,管理著超過1 000億美元的資金,并在過去20多年里,相對于同行創造了出色的回報。維斯塔公司的投資組合涵蓋80多家公司,這些公司一共擁有9萬名員工。截至2023年3月,維斯塔擁有的投資組合公司創造了超過250億美元的年收入!

?比爾·福特——私募股權領域的先驅。福特使泛大西洋投資集團(General Atlantic)的管理資產從120億美元增加到近800億美元,并擴大了該公司的全球業務。在其歷史上,泛大西洋投資集團在技術、金融服務、醫療保健和生命科學領域的500多家公司中投資了550多億美元。

?比爾·福特——私募股權領域的先驅。福特使泛大西洋投資集團(General Atlantic)的管理資產從120億美元增加到近800億美元,并擴大了該公司的全球業務。在其歷史上,泛大西洋投資集團在技術、金融服務、醫療保健和生命科學領域的500多家公司中投資了550多億美元。

?維諾德·科斯拉——科斯拉風險投資公司(Khosla Ventures)的創始人。維諾德·科斯拉是風險投資界的傳奇人物。他在顛覆性技術公司的早期投資使他從一個身無分文的移民變成了一個白手起家的億萬富翁。他因在瞻博網絡公司(Juniper Networks)的400萬美元投資為投資者帶來了70億美元的超額回報而聞名。

?維諾德·科斯拉——科斯拉風險投資公司(Khosla Ventures)的創始人。維諾德·科斯拉是風險投資界的傳奇人物。他在顛覆性技術公司的早期投資使他從一個身無分文的移民變成了一個白手起家的億萬富翁。他因在瞻博網絡公司(Juniper Networks)的400萬美元投資為投資者帶來了70億美元的超額回報而聞名。

?金秉奏——“亞洲私募股權教父”。金創建了亞洲最大的獨立私募股權公司,專注于中國、日本和韓國。他為投資者創造的驚人成就也使他成為韓國首富。

?金秉奏——“亞洲私募股權教父”。金創建了亞洲最大的獨立私募股權公司,專注于中國、日本和韓國。他為投資者創造的驚人成就也使他成為韓國首富。

?戴維·薩克斯——匠心創投風險投資公司(Craft Ventures)的聯合創始人,《全力以赴》(All In)播客的聯合主持人。他與埃隆·馬斯克和彼得·蒂爾同為“貝寶幫”的原始成員。薩克斯投資了20多家獨角獸企業,包括金融科技公司Affirm、在線旅行房屋租賃平臺愛彼迎、活動策劃服務平臺Eventbrite、社交媒體臉書、互聯家裝平臺Houzz、網約車公司Lyft、軟件公司Palantir、外賣平臺Postmates、辦公聊天應用Slack、太空探索技術公司SpaceX、社交媒體推特和科技公司優步。還有更多!

?戴維·薩克斯——匠心創投風險投資公司(Craft Ventures)的聯合創始人,《全力以赴》(All In)播客的聯合主持人。他與埃隆·馬斯克和彼得·蒂爾同為“貝寶幫”的原始成員。薩克斯投資了20多家獨角獸企業,包括金融科技公司Affirm、在線旅行房屋租賃平臺愛彼迎、活動策劃服務平臺Eventbrite、社交媒體臉書、互聯家裝平臺Houzz、網約車公司Lyft、軟件公司Palantir、外賣平臺Postmates、辦公聊天應用Slack、太空探索技術公司SpaceX、社交媒體推特和科技公司優步。還有更多!

這些人在人們所能及的最高水平上玩著金錢游戲。然而,他們在游戲中卻有著得天獨厚的優勢。那就是人脈優勢!他們的地位和專業網絡為他們提供了非凡的機會,讓他們可以接觸那些獨特的投資機會,坦率地說,這是99.9%的人通常無法接觸到的。也許更引人注目的是,他們無論在光景好時還是光景差時都表現良好。這些投資者一次又一次地證明,雖然他們不能免受經濟起伏的影響,但他們知道如何在經濟寒冬中蓬勃發展,而不僅僅是生存。他們不會滿足于安然度過風暴,而會在價格下跌時去“掃貨”。對他們來說,風暴就是一個機會。在市場上漲時,水漲船高,賺錢自然容易。但是,在市場動蕩時如何獲得回報呢?優秀和卓越的區別就在于此。

在“聰明錢”游戲的“名人堂”中,有一位是我的朋友瑞·達利歐。達利歐是“宏觀”對沖基金經理中的湯姆·布雷迪。他是史上最偉大的!對那些不熟悉他的人來說,達利歐是橋水基金的創始人,這是世界上最大的對沖基金,無論在經濟繁榮時期還是經濟蕭條時期,它都有著驚人的業績記錄。[3]達利歐是最早預測到大衰退并利用這一機遇的人之一。2008年,當市場暴跌37%時,橋水基金卻逆勢而行,為投資者帶來了9.4%的收益。自1991年成立以來,它的“純阿爾法”(Pure Alpha)基金平均每年收益率超過11%(而標準普爾500指數平均每年的收益率約為7%)。[4]不用說,當一只基金30多年來一直大幅跑贏市場時,它就會成為世界上最富有的那群人最追捧的對沖基金之一。作為掌管著地球上最富有國家的主權財富基金的最有影響力的億萬富翁,達利歐一直是許多有權勢者追捧的對象。

在我們近10年前的一些早期對話中,達利歐教會了我他認為成功投資最重要的原則,一個通過多元化投資來最大化回報和最小化風險的原則。這一原則影響了我自己的個人投資策略,更重要的是,它為我所撰寫的“三部曲”中的第三本,也是最后一本書的英文標題和內容提供了靈感:達利歐將這一原則稱為投資的“圣杯”。這是一個簡單而深刻的原則,但很少有人付諸實踐。我將告訴你它是如何運作的。

首先,你要理解,大多數傳統投資組合都希望通過多元化的核心原則來降低風險并最大化上行空間:不要把所有雞蛋放在一個籃子里。但遺憾的是,事情并不總是按照預期發展。這是因為今天的許多傳統投資都是“相關聯”的,簡單地說,就是它們會同步漲跌。

相關性衡量的是投資在同一方向上一起變動的程度(正相關意味著不同的投資會同步變動,而負相關則代表著相反的意思)。不同程度的相關性意味著它們會一起變動,但變動的步調并不完全一致。例如,股票和債券通常是不相關的。當股票下跌時,債券上漲就會給你提供一些保護。然而,相關性總是在變化,而且經常會拋出一些意想不到的曲線球。

2022年,股票和債券同時下跌。雖然這種情況在本書撰寫時仍比較罕見,但未來可能會變得常見。AQR是全球最成功的算法驅動型對沖基金之一,它認為“宏觀經濟的變化,如更高的通脹不確定性,可能導致20世紀70年代、80年代和90年代股票和債券正相關性再現”。2023年8月,我在屏幕上看到一條彭博社新聞的標題:“隨著相關性的增強,債券對股票損失來說已起不到對沖作用”[5]。該文章指出,國債和股票之間的正相關性達到了自1996年以來的最高水平!

而且,最近顯示呈正相關的不僅僅是股票和債券。公開交易的房地產投資信托基金(擁有和管理房地產投資組合的公司)盡管屬于不同的資產類別,也往往與股票有著很強的相關性。在2010年至2020年間,房地產投資信托基金與標準普爾500指數的正相關性為80%。[6]在你的投資組合中增加房地產可能看起來像是一個聰明的保持多樣化的方法,但事實上,你的房地產投資信托基金和股票更有可能同步變動。公平地說,從2010年到2020年,房地產投資信托基金的表現相當不錯。但關鍵是,當2022年股市崩盤時,房地產投資信托基金也遭受了重創。所謂的分散投資保平安的做法也不過如此。

同樣,加密貨幣常被其支持者吹捧為“數字黃金”和市場波動的對沖工具,但近年來卻與股票同步波動。2022年,比特幣暴跌65%,從約4.7萬美元跌至近1.6萬美元。同年,股市進入熊市,通脹開始生根發芽。喬治敦大學的一項研究發現:“在市場波動劇烈時期,比如新冠疫情和俄烏沖突時期,加密資產與市場的共振會更加強烈。”[7]誰也不知道它將來會如何表現,但它最近確實沒能起到保護性對沖的作用。

問題在于,如今大多數傳統多元化策略都傾向于增加更多正相關投資!有些投資者,不論是有意還是無意,似乎都已放棄尋找不相關投資來幫助應對大的波動。我最近在新聞中看到了一個令人擔憂的標題:“處于或即將進入退休階段的美國老年人正在放棄債券這種避險手段,并將自己未來的大部分甚至全部身家都押注在股票上”。這可是場豪賭。《華爾街日報》報道了先鋒領航集團的客戶的投資情況:“85歲及以上的投資者中,有20%的人幾乎所有的錢都投在了股市,高于2012年的16%。在75~84歲的人群中,這一比例也達到了近25%。”[8]這種放棄多元化的做法就像是一場高風險的賭局,但不幸的是,許多美國人覺得他們別無選擇,因為他們的“多元化”策略根本不起作用。

那么,投資的“圣杯”又是什么呢?

達利歐認為,投資的“圣杯”是一個包含8~12種不相關(或非相關)投資的投資組合,這些投資組合在一起,將顯著降低風險,同時不影響回報。達利歐證明,以這種方式構建的投資組合最多可以將風險降低80%,同時保持相同或相似的上行潛力。他這樣說:

從我早先的失敗中,我知道無論我對任何一個賭注多么有信心,我仍然可能是錯的,而適當的多元化是在不降低回報的情況下降低風險的關鍵。如果我能打造一個充滿高質量回報流的投資組合,并進行適當的多元化(它們可以相互平衡、相互補充),那么我可以為客戶提供的整體投資組合的回報就會比其他來源的回報更一致、更可靠。

這聽起來很簡單,對吧?但有一個巨大的挑戰:我們從哪里獲得這么多高質量、非相關的投資機會呢?事實證明,獲取投資渠道正是棘手的部分,而這也正是我撰寫本書的原因。

億萬富翁的劇本

從信奉“圣杯”哲學以來,我開發了一個由公開交易的股票和大量獨特的另類投資組成的投資組合。例如,我喜歡私募房地產,它能提供穩定的收入和稅收優惠(如折舊優惠)。我也喜歡私募股權,因為幾乎每家偉大的私營公司都需要資金來實現增長,而私募股權的回報率一直都輕松地超過了股票。私募信貸已被證明在管理得當的情況下是債券的一個很好的替代品,尤其是在利率飆升的時候。我還加入了一些風險投資,它的風險更高,但總是在推動創新和顛覆的前沿,這與我內心的企業家精神產生了共鳴。

你可能已經知道,一旦你的凈資產達到一定程度,美國證券交易委員會就會邀請你加入一個特殊的俱樂部。當你年收入達到20萬美元或凈資產達到100萬美元(不包括你的房產)時,它就會認為你是合格投資者。這讓你有機會接觸到一些(但不是很多)另類投資。好消息是:在本書撰寫時,有一項待批準的法案將允許任何人通過參加考試的形式來獲得“合格投資者認證”,無論其凈資產是多少(稍后我將對此進行更多的介紹)。

當你在證券投資中的總投資達到500萬美元時,美國證券交易委員會會將你提升為合格投資者。這將為你打開整個另類投資領域的大門。但問題是……你符合了條件,并不意味著你就能入門。事實上,許多好的另類投資機會都不對新投資者開放,或者就像新的限量版外國汽車一樣,它們在上市之前就會銷售一空。

我在投資生涯的早期多次經歷過這種沮喪。事實上,似乎有太多的現金在尋找在另類投資領域的歸宿。那么誰似乎排在第一位呢?世界上最大的財團。主權財富基金、大學捐贈基金和大型家族辦公室憑借著自身的影響力,使個人投資者在競爭中出局。

我的合著者克里斯托弗·祖克分享了他職業生涯早期的一個有趣的小故事:

那天,我整個早上都在等傳真。那是在大約25年前,在古老的傳真機時代。我前一天接到了一個電話,得知了一個好消息,我和我的客戶將能夠投資某個行業頂尖的私募股權基金。多年來,我們一直在努力接觸這位卓越的基金經理(但總是無濟于事),因為每只基金都“超額認購”。

現在,終于到了揭曉我們將獲得多少配額的時候了。我們終于要加入那個令人艷羨的圈子了。我和我的客戶已經籌集了大約500萬美元的自有資金,準備進行投資。傳真機開始發出那種極具辨識度的聲音,吐出了一張薄薄的紙卷。當讀到我們獲得的配額只有區區25萬美元時,我的心情跌到了谷底。這就像是你在紐約最好的比薩店預訂了位子,結果只上了一片比薩,還要和滿桌子的朋友一起分。

貪婪的胃口

對于私募股權、私募房地產和私募信貸等領域的另類投資,人們的胃口似乎永遠得不到滿足。根據英國數據公司Preqin的數據,2006年,私募股權管理人管理的資產約為1萬億美元。如今,私募股權的金額已超過6萬億美元,預計到2025年,這一市場將增長至14萬億美元以上。隨著精明的投資機構開始重新配置資金,這種向另類投資的“大遷徙”似乎勢不可擋。公共股票越來越少,私募股權越來越多;公共信貸(債券)越來越少,私募信貸越來越多;公共房地產投資信托越來越少,私募房地產越來越多。

我的懷疑得到了我的好友兼顧問阿賈伊·古普塔的證實。阿賈伊已經為我的家族服務超過15年的時間。阿賈伊曾是美國最大的獨立投資顧問公司之一的首席投資策略師(現已退休),該公司管理的資產約為2 000億美元。他后來把公司賣給了一家更大的私募股權公司,現在他管理著我們的聯合家族辦公室——羅賓斯·古普塔控股公司(Robbins Gupta Holdings)。

有一天,阿賈伊遞給我一份來自KKR的報告,KKR是世界上最大的私募股權投資公司之一。它最近進行了一項調查,世界上最富有的家族辦公室、捐贈基金和養老金計劃都在這次調查的范圍內。我對調查參與者愿意分享他們當前的資產配置感到驚訝。需要重申的是,我們的資產配置,即我們選擇投資多少以及投資哪一類資產,是我們投資成功的關鍵因素。這是我在過去20年中采訪過的每一位投資者都認可的普遍真理。

當我仔細翻閱KKR的報告時,我看到了最令人震驚的統計數據。

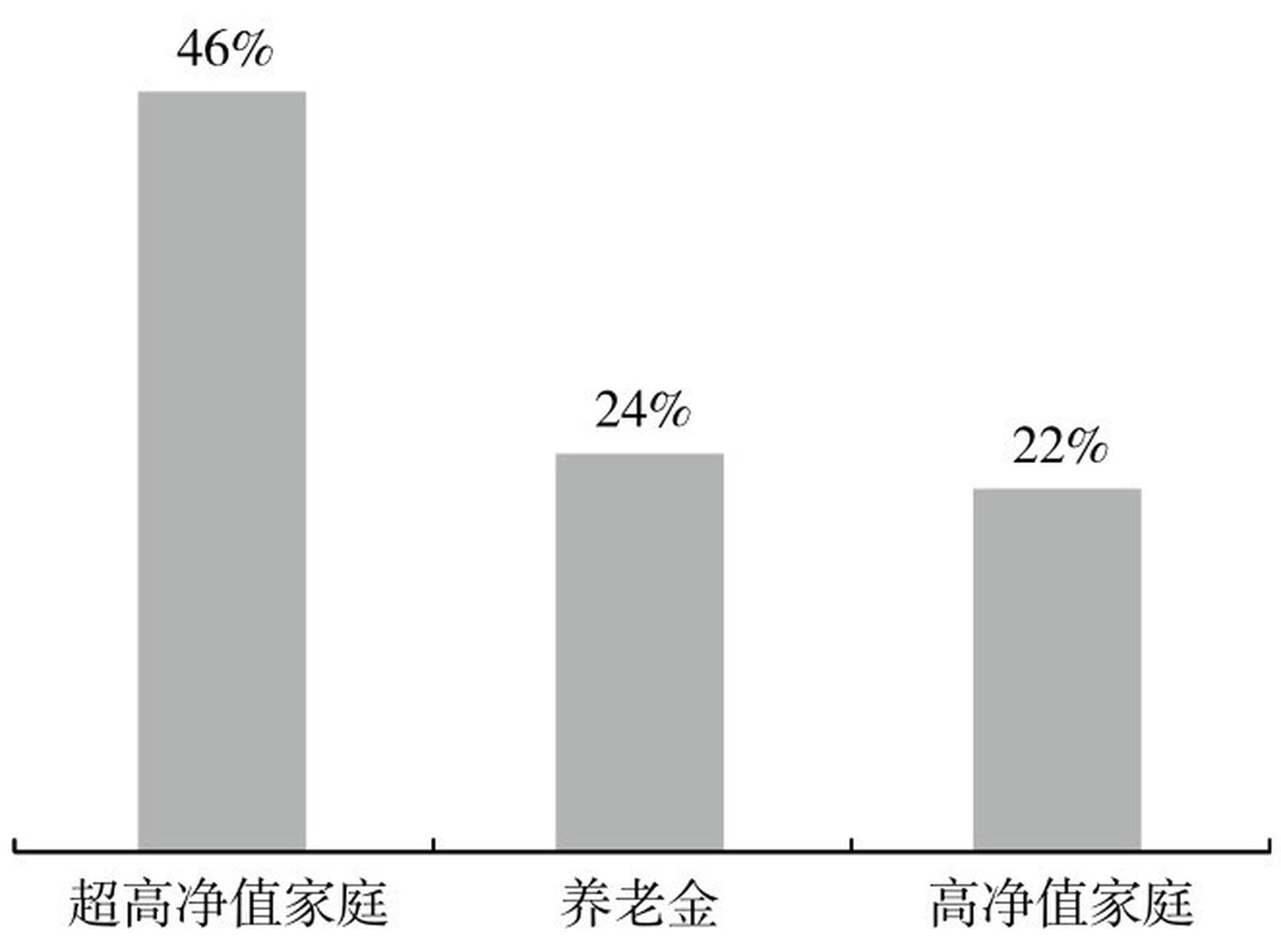

擁有超高凈值(超過3 000萬美元)的家庭將近46%的資產配置在另類投資上(參見圖1-1),只將29%的資產配置在公開上市交易的股票上。[9]另類投資過去在投資組合中只是配菜,現在它們更像是主菜了。而且,這一群體在另類投資中的資金,超過一半(52%)配置在私募股權上,其余資金幾乎平均分配在房地產(25%)和對沖基金(23%)上。

圖1-1 另類投資占總資產百分比

日期:2017年3月

資料來源:Willis Towers Watson Global Pension Assets Study 2017, publicly available private wealth manager data. KKR 2017 HNW Survey。

為什么會出現這種向另類投資的重大轉變?其實,這些跡象并不難解讀。

在全球范圍內,過去35年(1986―2020年)中,私募股權的表現一直優于公共市場![10]

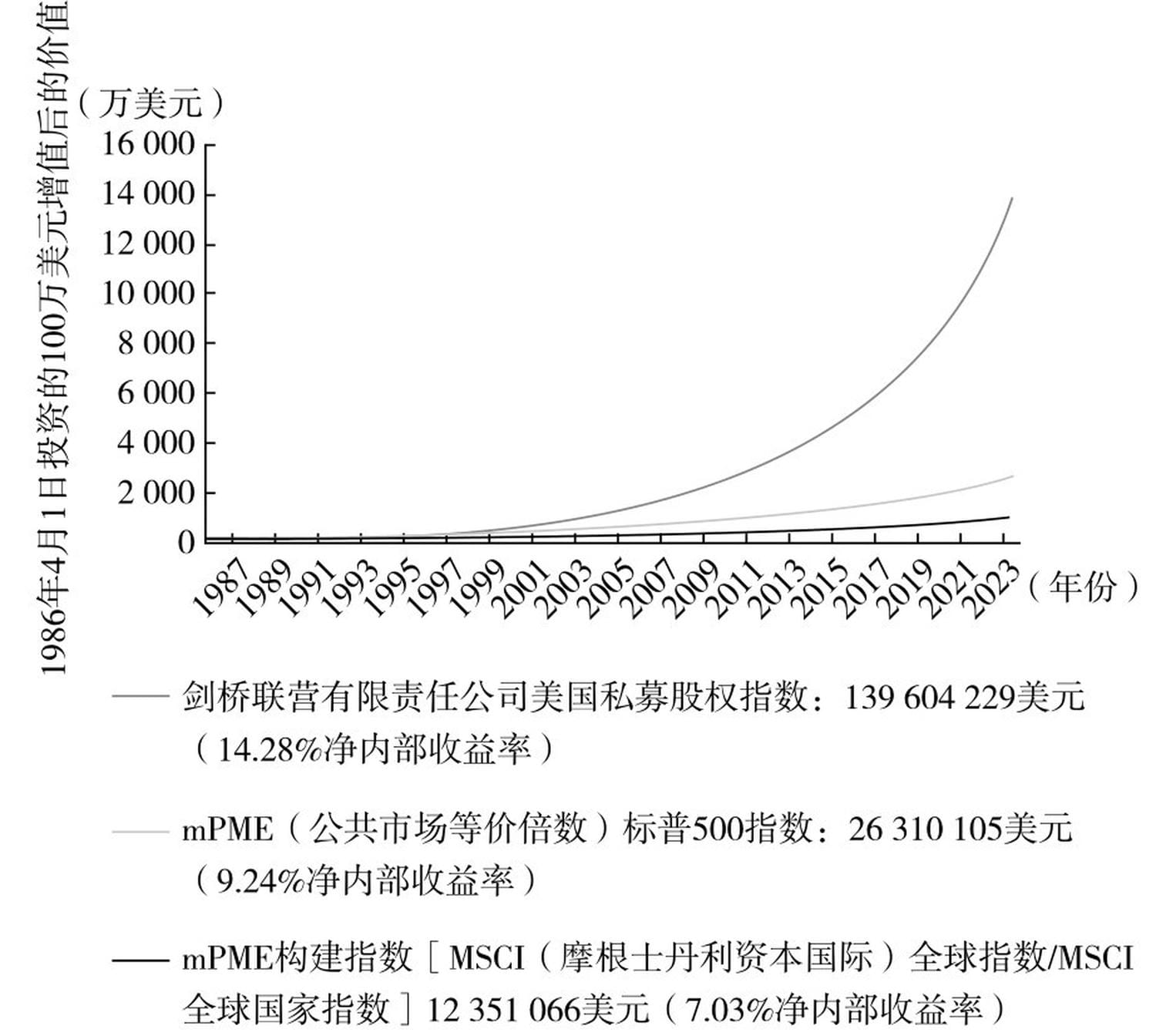

正如你在圖1-2中看到的,作為一個完整的資產類別,私募股權在截至2022年的36年間產生了14.28%的平均年回報率。[11]標準普爾500指數產生了9.24%的平均年回報率。這意味著和標準普爾500指數相比,私募股權的平均年回報率提高了5個百分點以上,轉化為瘋狂的復合增長。為了更好地理解這一點,我們假設在1986年至2022年間,在標準普爾500指數上投資100萬美元,那么它將增長到26 310 105美元。這還不錯。但是,同樣的100萬美元,通過私募股權投資將增長到驚人的139 604 229美元!請記住,這些回報是整個私募股權行業的平均水平,許多公司甚至實現了更高的回報。

圖1-2 私募股權與公募股權模擬業績

日期:2023年3月31日

資料來源:Cambridge Associates LLC, MSCI, Standard & Poor's。

歷史案例僅供參考,過往表現并不能保證當前或未來的結果。

如你所見,私募股權在年景好時表現良好,但它也經受住了許多風暴的考驗。當回顧近代歷史時,我們會發現出現了3次重大的市場低迷(以及復蘇)。2001年的互聯網泡沫破裂、2008年的大衰退和2020年的新冠疫情,在這3種情況下,與私募股權相比,標準普爾500指數的“峰值到谷底”的跌幅要大得多。[12]華爾街巨頭路博邁公司(Neuberger Berman)的一項研究很好地總結了這一點:“在歷史上3次經濟衰退中,私募股權的跌幅小于公開股票,而且恢復速度更快。”一個恰當的例子是,2021年,在新冠疫情和全球供應鏈危機之后,[13]私募股權迎來了有史以來表現最好的年份之一,集合收益率為27%,僅略低于2020年33%的出色表現。[14]私募股權重量級公司貝恩資本(Bain Capital)寫道:“2021年,私募股權行業蓬勃發展,與疫情相關的數萬億美元刺激措施催生了歷史上空前的交易和退出潮。”[15]

這解釋了向私募投資的大規模轉變。它們只是提供了更大的機會集。你必須在有魚的地方釣魚。越來越多的公司不需要像過去那樣上市。它們可以在不處理公開交易帶來的大量法律問題和程序的情況下獲得資金。事實上,據《金融時報》報道,自1996年達到峰值以來,美國公司的數量已減少近一半,為約4 400家。[16]投資者只需要考慮約4 400家公司,而且我們都知道,在盈利能力、增長和未來前景方面,其中許多公司充其量只達到了平庸水平。事實上,早在2009年,81%的公司在上市后是盈利的 [17];到2021年,只有28%的公司在上市后是盈利的。

相比之下,有數萬家私營公司在不斷成長、創新,并造成顛覆性影響。大約80%的年收入超過1億美元的公司都是私營公司。當你查看全球所有公開交易公司的總市值時,你可能會震驚地發現,私募股權基金持有的所有公司的價值幾乎是公開股票的4倍![18]

現在,這并不是說公開股票在我們的投資組合中沒有用。它們當然有用,而且也是許多“圣杯”投資組合(包括我的投資組合)中的重要組成部分。股票允許任何人成為我們經濟的所有者,而不僅僅是消費者。你可以擁有蘋果公司的股份,而不僅僅是一部蘋果手機。股票還允許我們接觸成千上萬的跨國公司,這些公司在眾多地區開展業務,我們只需要點擊按鈕就能買賣它們的股票。公募股權和私募股權之間并沒有競爭,它們是互補的!

大量研究表明,在典型的股票和債券投資組合中加入私募股權投資,不僅有助于降低波動性,還能提高收益。這就是它的全部意義所在:在增加收益的同時降低風險(波動性)。[19]

融入新浪潮

除了已經流入私募市場的數萬億美元,現在的法規也正在放寬。[20]希望不久之后,普通投資者將能夠通過他們的401(k)計劃投資私募市場。這可能會給已經飆升的行業增添更多的火箭燃料。下面這條消息是所有消息中最好的。

正如我前面提到的,只有那些擁有足夠凈資產的人才能參與高質量的另類投資,我一直認為這是不公平的。一方面,許多富人都是通過出售企業致富的,這并不一定意味著他們是老練的投資者。另一方面,很多錢不多的人也有在私募市場投資的愿望和智慧。我個人的看法是,如果有人足夠聰明,了解風險,那么他們也應該被允許加入進來。幸運的是,美國國會也同意這一點。在本書撰寫時,眾議院已經通過了一項兩黨法案,該法案將允許通過考試的任何人——即使他們達不到財富要求——成為合格投資者。我希望在你讀到本書的時候,這項法案已經成為法律,每個人都能因此獲得大量的機會。

當另類投資的光明未來開始展現在我眼前時,我本能地想提出的問題是,數萬億美元都在向著另類投資這個方向涌動,這形成了一個大趨勢,我們如何參與和融入這一趨勢呢?我們怎樣才能搭上這股浪潮,乘風破浪,而不僅僅是滿足于獲得少數機會呢?

事實證明,許多最優秀、最聰明的金融奇才已經找到了方法,我保證,大多數人從未聽說過這種方法。

我的重大突破

你們中的許多人都知道,我已經指導我親愛的朋友保羅·都鐸·瓊斯20多年了。保羅被許多人認為是歷史上十大對沖基金經理之一,也是一位了不起的慈善家——他的羅賓漢基金會已經為解決紐約市的貧困問題捐贈了30多億美元。

近10年前,保羅的一位前合伙人(此后他成功創立了自己的基金)和我談起了另類投資。我為大家都面臨的難題——無法獲得一些很好的投資機會——而感慨。獲得熱門私募股權基金的“配額”對富有的人來說,就像是在熱門的新夜店里跨過絨繩,進入貴賓區一樣有吸引力。然而,在大多數情況下,人們手持現金,卻只能在門外干著急。

作為朋友,保羅決定透露他是如何處理一大筆個人資金的。我立刻豎起了耳朵。這位頂級基金經理即將告訴我他是如何打理自己的財富的。就像泰格·伍茲告訴你他在哪里定制高爾夫球桿一樣,最好記下來!他解釋說,他個人是通過位于得克薩斯州休斯敦的一家公司打理財富的,這家公司采用的方法和其他公司相比略有不同。得克薩斯州?我原以為一個來自康涅狄格州格林威治的人會選擇華爾街、倫敦或新加坡的精英公司。但是,和大多數身處高端金融領域的杰出金融人士一樣,他走的是一條少有人走的路。

在接下來的一個小時里,他向我介紹了一種特別的方法,聽起來就像是我問題的確切答案。

一個人如何才能參與到這種向另類投資轉變的巨變中來呢?

當我盡可能快地記筆記時,他解釋說,與其努力以LP(有限合伙人)的身份加入某只基金,有時還不如成為GP(普通合伙人)的一部分股權的所有者。GP是實際運營公司的人,也被稱為資產管理人,負責管理基礎投資基金。GP通常是創始人和C級高管[如CEO(首席執行官)、CFO(首席財務官)等]。我驚訝地問:“竟然可以購買GP的一部分股權?!”他帶著資深人士的笑容點了點頭。這對我來說是一個顛覆性的時刻。畢竟,我采訪過的許多金融巨頭都是通過擁有自己的資產管理公司(從而成為GP)而成為億萬富翁的。

《福布斯》美國400富豪榜上的富豪最集中的領域并不是大型科技公司或石油和天然氣行業,這已經不是什么秘密了。他們是私募股權、私募房地產和私募信貸的大亨。這些金融大師往往能為客戶(LP)和自己(GP)創造巨額財富。這些人是精通金錢游戲玩法并管理著數十億甚至數百億美元資產的人。如果有機會,我想與這些人并肩作戰,成為合作伙伴。我真的能擁有他們資產管理業務的一小部分嗎,尤其是在數萬億美元流入另類投資市場的情況下?事實證明,答案是肯定的。“GP股權”在過去10年中在大型機構投資者中越來越受歡迎,但現在才開始受到主流媒體的關注。《華爾街日報》上一篇文章的標題總結道:“購買私募股權公司的股權,而不僅僅是它們的基金,回報豐厚”[21]。

為什么回報豐厚呢?

這些公司的客戶,即投資者/LP,會讓GP獲得至少兩種不同的收入。首先,他們支付的管理費通常是投資額的2%左右。其次,如果投資的基金表現良好,公司通常會獲得20%的利潤。因此,一流的公司會讓投資者滿意,同時,公司本身就是為其創始人和所有者創造財富的機器。

當我的大腦努力消化我剛剛學到的東西時,我問了保羅一系列的問題。他為我進行了簡要的概括,向我說明了成為資產管理公司的少數/被動所有者(即GP)有3個顯著的好處。

(1)現金流——擁有可預測的收入是件好事。如果你經營過一家企業,你就會知道,如果能夠提前知道未來幾年將有穩定、可預測的收入,那將是多么難得和美妙的事情。歡迎來到私人資產管理領域。一家典型的資產管理公司(GP)代表投資者(LP)管理著眾多基金。投資者往往同意將他們的投資“鎖定”更長的時間,以換取獲得超額回報的可能。這為管理者創造了一個較長的時間范圍,讓他們有充足的時間做出盡可能好的決策。在投資者投入資金時,管理者有權獲得管理費(通常為投資總額的2%)。當投資者同意特定的“鎖定”時間(通常在5~10年之間)時,管理者就知道他們將在這段時間內獲得可預測且合同上有保障的管理費收入。這對公司的所有者(在這種情況下也包括我們)來說意味著可靠的現金流!更妙的是,隨著公司管理的資金數額增加,這種穩定的收入流也會增加!

(2)一部分利潤——如前所述,作為為投資者賺錢的回報, GP會從公司管理的所有資金中獲得一筆可觀的利潤,通常是公司利潤的20%。這被稱為附帶權益或業績費。用別人的錢賺錢,同時給他們帶來巨大的好處,是一個雙贏的局面,可以為GP(又是我們!)創造巨大的回報。

(3)多元化——用諾貝爾獎得主哈里·馬科維茨的充滿智慧的話來說,“多元化是唯一的免費午餐”。擁有資產管理公司的一部分可以讓你實現巨大的多元化。為什么呢?因為一家典型的公司管理著大量的基金。這些基金每一只都有獨特的開始日期或“年份”,這意味著它們分布在不同的市場/經濟周期中。除此之外,這些基金中的每一只都包含自己的公司/投資組合,它們分布在不同的行業、部門、地理位置和增長階段。這是最高層次的多元化。

另外,還有一個總體上的好處。有時,私人資產管理公司會上市或被出售給更大的公司。在這種情況下,和你我并肩坐著的股權所有者們,可能會獲得他們所持股權的數倍收益。隨著你閱讀的深入,你會了解到很多額外的好處,但不用說,在那次交談進行到此時,我已經在椅子上身體前傾了。這一切聽起來都很吸引人(而且好得令人難以置信)。我忍不住心生疑問:

為什么私人資產管理公司會出售它們的股權呢?

他回答說,你需要見見克里斯托弗·祖克。

休斯敦,我們有機會

當我第一次遇到克里斯托弗時,我大吃一驚,因為他告訴我的第一件事就是,他在30多年前聽了我的原創卡帶《個人力量》(Personal Power)系列后,受到了啟發,創辦了CAZ投資公司(是的,就是那些古老的卡帶!)那是在1991年,他當時在一家華爾街大銀行工作。他堅定地向他的妻子表示,10年內他將創辦自己的公司。2001年,他信守諾言,創辦了CAZ投資公司,卻碰上了“9·11”恐怖襲擊事件后的熊市。但你會了解到,克里斯托弗不會輕易氣餒,無論市場條件如何,他都是一位極其善于捕捉機會的人。此外,他在另類投資領域也極受尊重。2019年,得克薩斯州州長任命他為該州養老金審查委員會成員,他在那里擔任投資委員會主席一職。

CAZ投資公司不是典型的投資公司。其令人耳目一新的坦誠態度和腳踏實地的工作作風彰顯出其深厚的休斯敦根基。在克里斯托弗20多年的領導下,公司走出了自己獨特的道路。公司必須這樣做,因為克里斯托弗知道,要與大型機構競爭,他需要重新思考舊的、陳腐的模式。

在過去的20多年里,克里斯托弗和他的團隊建立了一個由高凈值家庭組成的網絡,它們作為一個“聯合體”緊密合作,利用它們的集體購買力來談判以獲得獨特的投資機會。再強調一遍:在另類投資領域,關鍵是獲得準入機會。克里斯托弗向我解釋說:“我們的職責是每天醒來,為我們的投資者網絡策劃獨家機會(他們可以選擇投資或放棄)。反過來,我們的投資者同意團結一致,形成統一戰線。我們為每一個新的投資機會匯集資金,然后開出一張支票,這張支票所能產生的影響力足以與任何大型機構相媲美。”

如今,該公司已擁有遍布全球的3 000多名高凈值客戶,以及眾多參與其策劃的投資機會的投資顧問公司。該公司已發展成為全球私募股權投資中撥款額度最高的200家公司之一,領先于哥倫比亞大學、杜克大學和麻省理工學院等大型機構投資者的捐贈基金。[22]

在晚宴上,克里斯托弗向我介紹了他的公司在過去20年中資助的眾多投資機會。公司為其客戶群體帶來的及時、主題性的投資機會之多,讓我印象深刻。從房地產危機期間賣空次貸,到石油危機中的能源機遇,再到購買NBA(美國職業籃球協會)、NHL(北美職業冰球聯盟)和MLB(美國職業棒球大聯盟)球隊的部分股權,此類投資不勝枚舉。在“GP股權”的世界里,CAZ已發展成為最大的投資者之一,擁有全球60多家著名的私募股權、私募信貸和私募房地產公司的所有權。

經過全面細致的盡職調查后,我成了CAZ的客戶,而我的家族理財辦公室合伙人阿賈伊·古普塔則加入了CAZ的董事會。多年來,我們與克里斯托弗及其團隊相處的時間越多,我們就越能充分理解CAZ的投資方法。CAZ每年審核1 500多個投資機會,卻只會對少數幾個最佳和最及時的投資項目進行投資。CAZ的團隊在幫助我組建自己的“圣杯”投資組合方面發揮了重要作用。我決定在我的人脈網絡中宣傳克里斯托弗的觀點和智慧,然后克里斯托弗給了我機會,讓我和另外幾十個人一起成為CAZ本身的少數股東。我并沒有積極參與業務,但我對掌握這些投資趨勢的知識、聰明錢的動向以及如何及時抓住機會充滿熱情。

破除認知藩籬

2022年年中,世界正在經歷一場巨大的變革,因為零利率時代突然結束。持續的通貨膨脹、供應鏈危機、俄烏沖突以及許多其他因素正在市場上掀起波瀾。我聯系了我的金融巨頭名單上的人(為了撰寫本書,我們采訪過其中的許多人),他們中沒有人感到害怕。事實上,他們很興奮。他們嗅到了機遇。例如,盡管債券正在崩盤,但利率上升實際上正在幫助私募信貸公司(我持有其中一部分的GP股權)獲得更高的回報,因為它們收取的利率上調了。在利率上升之前,許多企業習慣于向私募信貸機構支付5%~6%的利息。一旦利率上升,同樣的企業就需要支付超過11%的利息,因為貸款利率會根據當前的市場利率進行調整。同樣的借款人,同樣的貸款,但貸款人的盈利水平卻激增。

記得我坐在我的后院露臺上,凝視著大海,對達利歐和許多其他人在我人生的旅程中教給我的原則、自己“圣杯”投資組合中部署的策略,以及我所擁有的平臺心存感激,通過這些平臺我可以分享我通過各種途徑獲得的所有見解。在那一刻,我知道克里斯托弗和我需要撰寫本書。有太多重要和令人振奮的材料需要我們分享,有太多有趣的策略需要揭示和探索,有太多經驗豐富且成功的人的聲音需要被聽到。我拿起電話告訴克里斯托弗,我們需要撰寫本書,原因有兩個。

(1)我們兩人擁有獨特的機會,可以接觸到許多在另類投資領域中最杰出、最成功的人。比如巴里·斯滕力施特,喜達屋資本集團(Starwood Capital)的創始人。斯滕力施特建立了一個全球房地產投資帝國,橫跨30個國家,管理的房地產資產超過1 150億美元。還有像威爾·范洛這樣的人,他是量子能源合伙公司(Quantum Energy Partners)的創始人,也是最大的私人能源投資者之一,有著驚人的業績記錄(盡管投資的是一個波動很大的資產類別)。和他交談非常有趣,尤其是考慮到世界對可再生能源及其所帶來的機遇的關注。這些引人入勝的對話體現了一個永恒的真理,那就是不僅要學習知識,還要應用知識,只有這樣,知識才是力量。

(2)即使在高凈值家庭和代表它們的顧問圈子里,人們對另類投資所代表的廣泛可能性也普遍缺乏認識。我曾經受困于此,我知道這對我核心圈子里的許多成功人士來說也是真實的痛點。通常情況下,與好心的顧問合作的人只能看到一系列有限的機會,這些機會往往是由顧問的母公司預先選定的。我們希望所有人,無論是投資者還是顧問,都能配備相應的工具、具備相關的知識并獲得諸多機會,這些都是世界上眾多頂尖的投資者為了獲取他們自己的“圣杯”而使用的東西。

七大獨特策略

那我們就開始吧!本書分為兩部分。在第一部分中,每一章都會講一個特定的另類投資策略(或類別)。我們選擇了7種獨特的策略,這些策略在長時間內創造了非凡的回報。這7種策略中的每一種講的都是完全不相關的投資機會,這就是我們從潛在選項中選擇它們的原因。首先,我們將更深入地介紹GP股權,以此來開啟這場非凡的投資之旅。接下來,我們將揭示投資者如何參與北美為數不多的合法壟斷行業之一:職業體育所有權。近期的規則變更已經為投資者打開了大門,使他們能夠擁有包括MLB、MLS(美國職業足球大聯盟)、NBA和NHL的眾多球隊在內的投資組合。這些球隊擁有令人難以置信的持久的收入模式,并具有強大的助力。它們已經從靠賣啤酒和座位賺錢演變為多元化的全球商業帝國,擁有數十億美元的流媒體版權、來自合法賭博參與者的贊助、來自酒店和餐廳的收入等等。這只是我們要講的內容的一小部分。我們提出的其他每一項策略都同樣令人興奮!

在第二部分,我們與全明星陣容的專家資產管理人士坐下來進行了交流。他們管理的資產加起來超過了5 000億美元!他們慷慨地抽出時間分享了他們的成長故事,以及引導他們取得我們難以想象的成功的直覺、技術、原則和策略。我們請他們每個人分享自己心目中的投資“圣杯”。他們的回答十分多樣、令人驚訝,但也充滿了智慧。所以,讓我們翻開新的一頁,從GP股權開始,探索為什么數百億聰明錢都在追逐這一策略……

作者注:我們(克里斯托弗和托尼)共同撰寫了本書,一起進行了采訪,并通過合作為你提供了極優質的信息。因此,我們決定在本書的其余部分用清晰、統一的口吻進行寫作,而不是在章節或段落之間交替著進行敘述。

[1]本書英文版出版于2024年2月,如無注釋或說明,書中所有數據的最新日期系2023年。本書數據來源多為國外數據庫、研究、報道等,或與中國國內數據之間存在一定差異。——編者注

[2]Moriah Costa, “Private or Public:Invest-ing in Private Credit vs Bonds,”MoneyMade,October 18,2022.

[3]Bridgewater Associated, LP, Berkshire Hathaway Inc., June 30, 2023.

[4]Carolina Mandl, “Bridge-water's flagship fund posts gains of 32% through June,” Reuters, July 5, 2022.

[5]Ye Xie, “Bonds Are Useless Hedge for Stock Losses as Correlation Jumps,”Bloomberg,August 2,2023.

[6]Roger Wohlner,“REITs:Still a Viable Investment?,”Investopedia, September 22, 2021.

[7]Hannah Zhang, “Crypto Is Becoming More Correlated to Stocks―And It's Your Fault,”Institutional Investor,February 9,2023.

[8]Anne Terge-sen, “America's Retirees Are Investing More Like 30-Year-Olds,”Wall Street Journal,July 4,2023.

[9]Henry H.McVey,KKR Blog,May 10,2017.

[10]Caryn Slotsky, “Global ex US PE/VC Benchmark Commentary:Calendar Year 2021,” Cambridge Associates LLC, August 2022.

[11]Caryn Slotsky, “US PE/VC Benchmark Commentary: First Half 2021,” Cambridge Associates, January 2022.

[12]“Current benchmark statistics,” Cambridge Associates, Q1, 2023.

[13]“McKinsey Global Private Markets Review:Private markets turn down the volume,” McKinsey & Company, March 21, 2023.

[14]“A year of disruption in the private markets:McKinsey Global Private Markets Review 2021,” McKinsey & Company, April 5, 2021.

[15]Hugh MacArthur et al., “The Private Equity Market in 2021:The Allure of Growth,” Global Private Equity Report, Bain &Company, March 7, 2022.

[16]Robin Wigglesworth, “US has fewer listed public companies than China,”Financial Times,October 6,2019.

[17]“Share of companies that were profitable after their IPO in the United States from 2008 to 2021,” Statista, June 30, 2022.

[18]“2021 Preqin Global Private Equity & Venture Capital Report,”Preqin Ltd., February 4, 2021.

[19]Anthony Tutrone, “Private Equity and Your Portfolio,”Neuberger Berman Global Insights, January 2019.

[20]Austin Ramsey, “Private Equity Firms Are Winning the Fight for Your 401(k),”Bloomberg Law,January 31,2022.

[21]Miriam Gottfried, “Buying Stakes in Private-Equity Firms, Not Just Their Funds,Pays Big,”Wall Street Journal,November 18,2018.

[22]“April 2022 Global Markets Snapshot,” PitchBook News &Analysis, May 3, 2022.