1.5 研究工作、內容與框架

1.5.1 研究工作

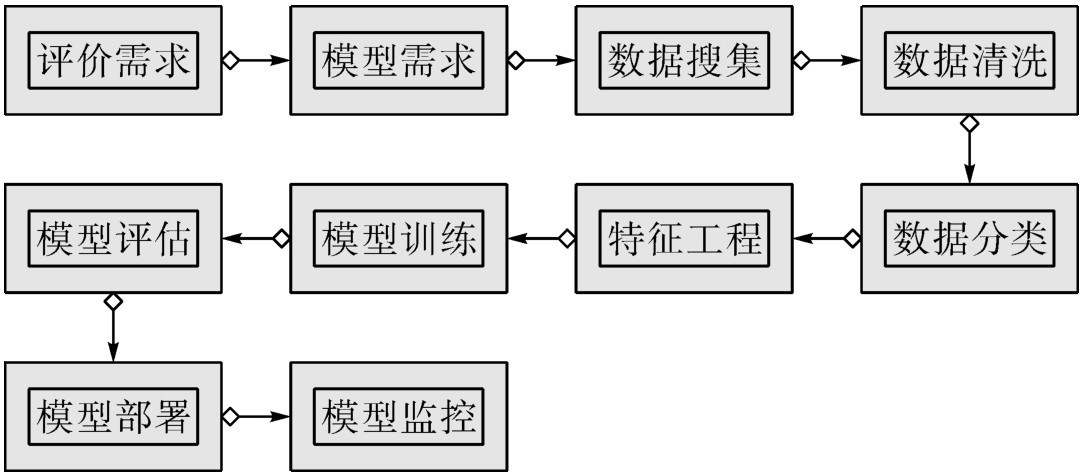

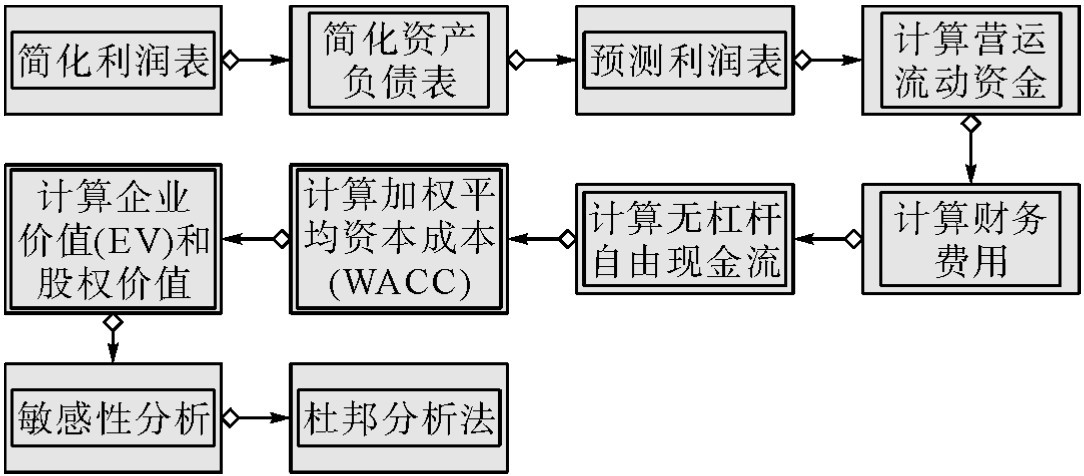

本書的研究工作主要包含兩個方面,一是建立企業成長性評價體系,對不同行業、不同規模的企業進行成長性評分,并對相關維度特征進行深入分析;二是根據企業的財務數據對企業進行財務估值分析,得到企業的預期估值。其中,企業的成長性評價體系構建流程如圖1.1所示,企業估值體系構建流程如圖1.2所示。

圖1.1 企業成長性評價體系構建流程

圖1.2 企業估值體系構建流程

企業成長性評價體系從搜集和分析評價需求、模型需求著手,搜集數據并對數據進行清洗和分類,然后進行特征工程,將數據進行結構化處理,接著進行模型訓練、模型評估,最后進行模型部署和監控。

企業估值體系的第一步是簡化企業的利潤表。在簡化利潤表時,需要從現金流量表中查找“折舊”和“攤銷”,并據此計算利潤表(調整)中的“營業成本(不含折舊和攤銷)”以及“管理費用(不含折舊和攤銷)”,最終計算“稅息折舊及攤銷前利潤(EBITDA)”。

第二步是簡化資產負債表。在簡化資產負債表時,需要基于原始財務報表,計算資產負債表(調整)中的“應收賬款”“非核心資產(凈額)”“股本及資本公積”和“留存收益”。

第三步是預測利潤表。需要基于一系列的假設條件,對“折舊”和“攤銷”進行預測。期末額等于期初額加上固定資產構建或無形資產構建減去折舊或攤銷。

第四步是計算營運流動資金。營運流動資金等于流動資產減去流動負債。其中流動資產為應收款項、存貨、預付款項和其他流動資產之和,流動負債為應付款項、預收款項和其他應付款項之和。

第五步是計算財務費用。即由利息收入和利息支出的差得到財務費用。

第六步是計算無杠桿自由現金流。無杠桿自由現金流可以由稅后折舊及攤銷前利潤加上折舊,扣除資本性支出和凈營運資本的增加額得到。

第七步是計算加權平均資本成本(WACC)。首先需要計算權益資本成本,其次獲取無風險利率、股權風險溢價和規模溢價,計算杠桿權重,最后計算得到WACC。

第八步是計算企業價值(EV)和股權價值。股權價值為企業價值加上非核心資產,減去帶息債務的賬面價值,減去少數股東權益。得到股權價值后可計算每股理論價格。

第九步是進行敏感性分析。具體為永續增長率和WACC的雙變量敏感性分析。

第十步是使用杜邦分析法對預測財務報表的數據進行解讀。

1.5.2 研究內容

1.企業成長性評價體系構建的思路和步驟

在評價需求階段,需要確定不同規模、不同生命周期、不同行業和不同地區的企業成長性評價體系。在模型需求階段,需要借助企業評價指標體系和樣本數據情況,提出數據統計模型的構建思路和方法。在數據收集階段,需要收集數據建立已有指標體系和新增指標體系數據。在數據清洗階段,需要對企業數據進行重新審查和校驗,刪除重復信息,糾正存在的錯誤,確保數據一致性。在數據分類階段,需要歸集屬性或特征相同的企業數據,借助類別的屬性或特征來區分這些數據。

接下來進行特征工程,特征工程是機器學習建模最重要的一步,它直接決定了模型的效果。數據決定了機器學習的上限,而算法只是盡可能逼近這個上限。特征工程主要包括特征提取和特征選擇。在模型訓練階段,需要根據樣本數據對建立模型進行訓練,以達到盡可能與目標值接近的效果。在模型訓練過程中,可能需要用到特征縮放、降維、梯度下降、正規方程等各種方法,選擇合適的機器學習算法,從而得到擁有擬合度和顯著性的回歸模型。在模型開發時一定要對模型進行評估,模型評估能夠讓我們發現未來工作中表達數據的最佳模型和所選模型的性能情況。在模型部署階段,需要將Python或R編寫的機器學習模型部署到基于Web開發語言的環境中。在模型監控階段,模型的監控主要是看在線上的模型評分是否穩定,但是當參數說明模型評分有變化時,需要根據具體是進件整體的變化,還是某個特征源的變化,調整閾值或重訓模型,即針對具體問題進行具體分析。

2.企業估值的思路和步驟

企業財務估值的思路和步驟大致分為三步:整理歷史報表、預測未來報表以及貼現估值。其中貼現估值模型包含無杠桿自由現金流模型(FCFF)、股權自由現金流模型(FCFE)及調整現值法模型(APV)。以下是詳細步驟(估值所用參數見附錄2e):

(1)整理歷史報表。在估值過程中,一般不能直接使用公司的原始數據,正確的步驟是先整理原始數據,特別是財務數據,然后根據建模需要進行重構。重構后的財務報表反映了我們對目標公司財務預測模型及估值建模的構建思路,其與企業會計準則規定的標準形式并不一定相同。

①整理資產負債表。對資產負債表的整理主要包括:省略每年數據均為0的科目,合并一些性質相近的科目,同時合并一些不重要的科目。省略和合并科目是為了突出估值建模的主體思路。

具體而言,通過直接提取企業填報的字段或經過字段的加減(如非核心資產凈額=流動資產合計-貨幣資金-應收款項-存貨)可得出整理后的資產負債表,并在此基礎上加入“融資缺口”作為未來的配平項。

②整理利潤表。利潤表整理的原則是盡可能突出與公司核心業務相關的科目,簡化那些與核心業務無關的科目。

具體而言,通過直接提取企業填報的字段或經過字段的加減[如管理費用(不含攤銷)=管理費用-攤銷+研發費用]可得出整理后的利潤表。

(2)預測未來報表。估值理論認為,公司的價值應該等于其在未來所能創造的現金流的現值之和,因此,對一個公司進行估值需要在一定的假設下,對其未來創造的現金流進行合理的預測。而其所使用的假設條件越貼近實際,其估值的結果也就越準確。

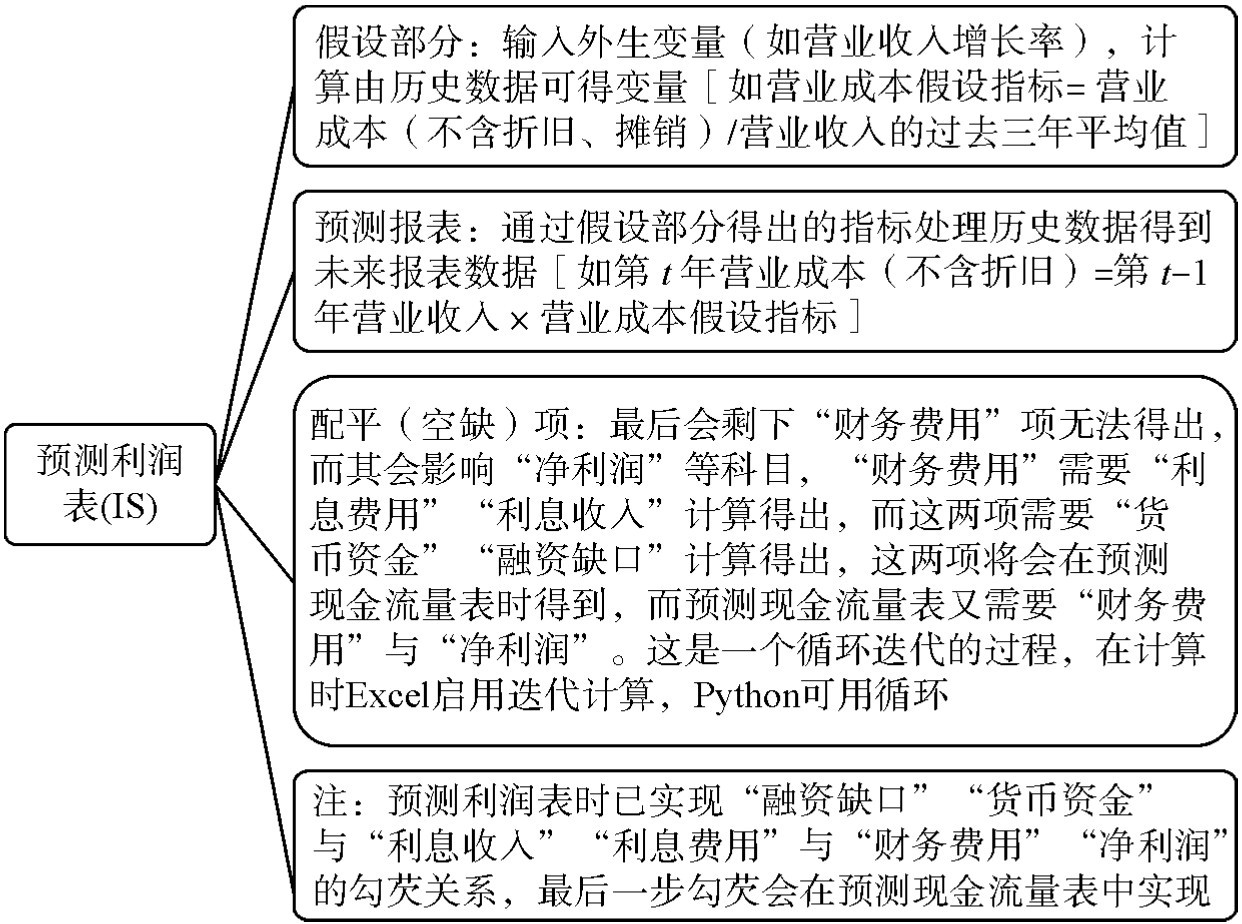

①預測利潤表(IS)

預測利潤表(IS)見圖1.3。

圖1.3 預測利潤表流程

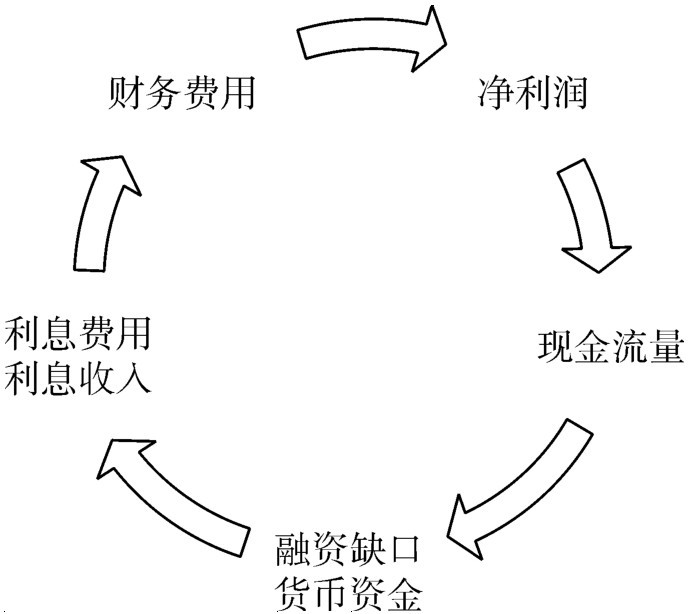

其中,迭代循環如圖1.4所示:

圖1.4 迭代循環

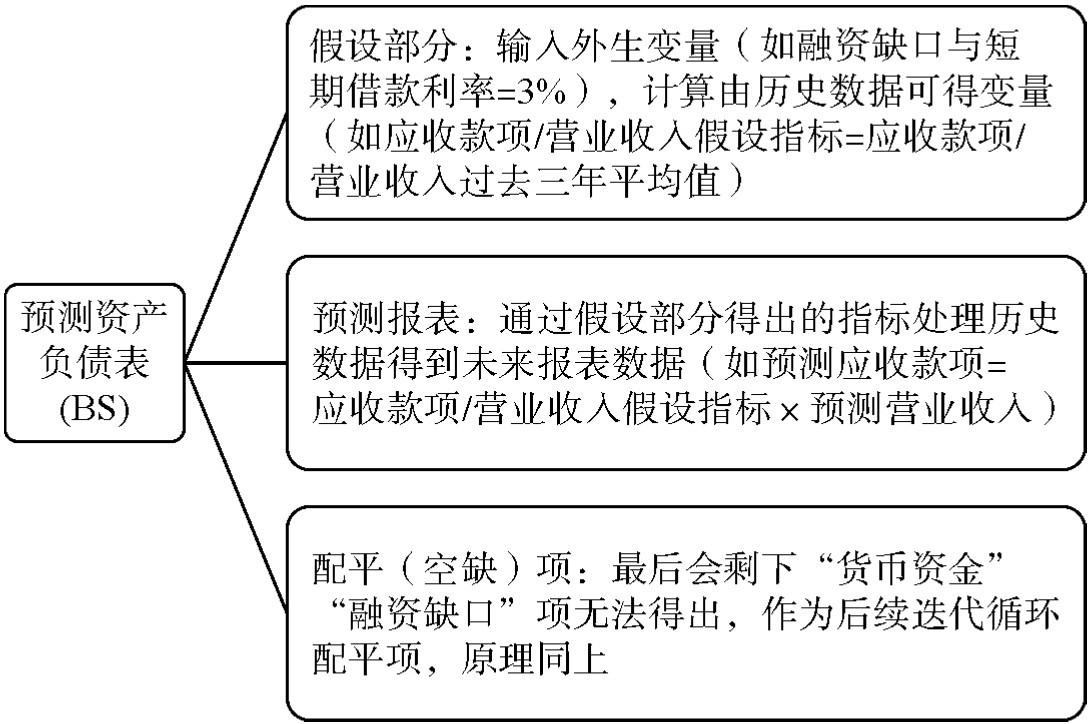

②預測資產負債表(BS)

資產負債表預測流程如圖1.5所示:

圖1.5 預測資產負債表流程

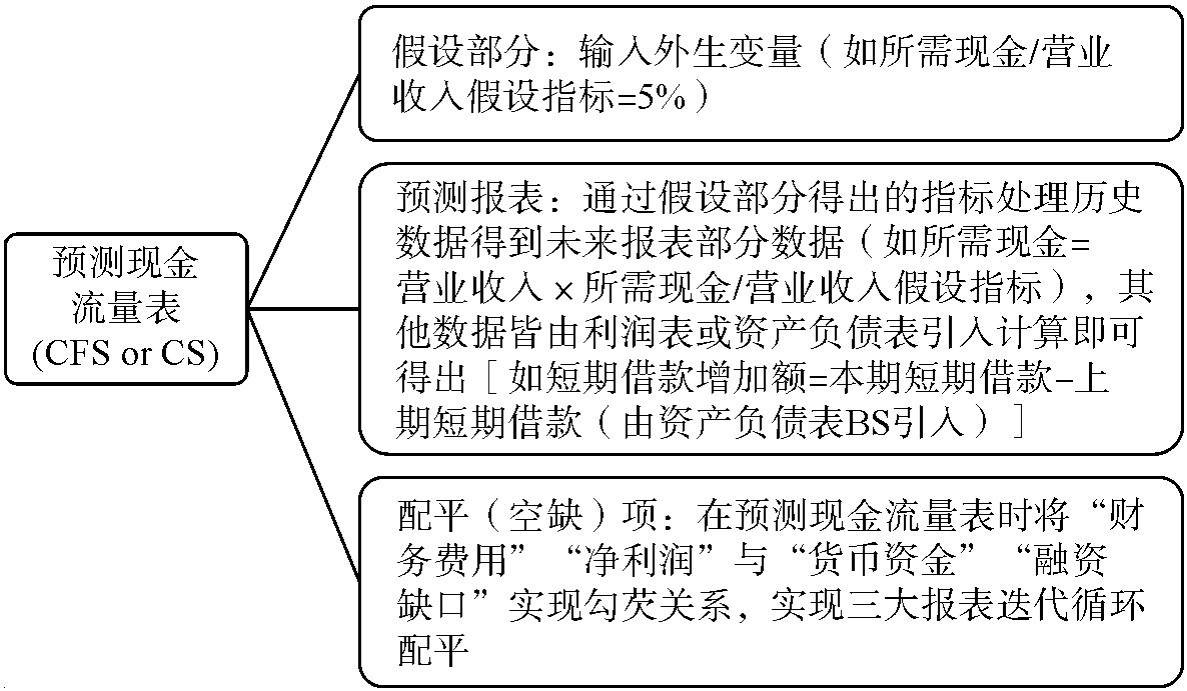

③預測現金流量表(CFS or CS)

現金流量表預測流程如圖1.6所示:

圖1.6 預測現金流量表流程

(3)貼現估值。

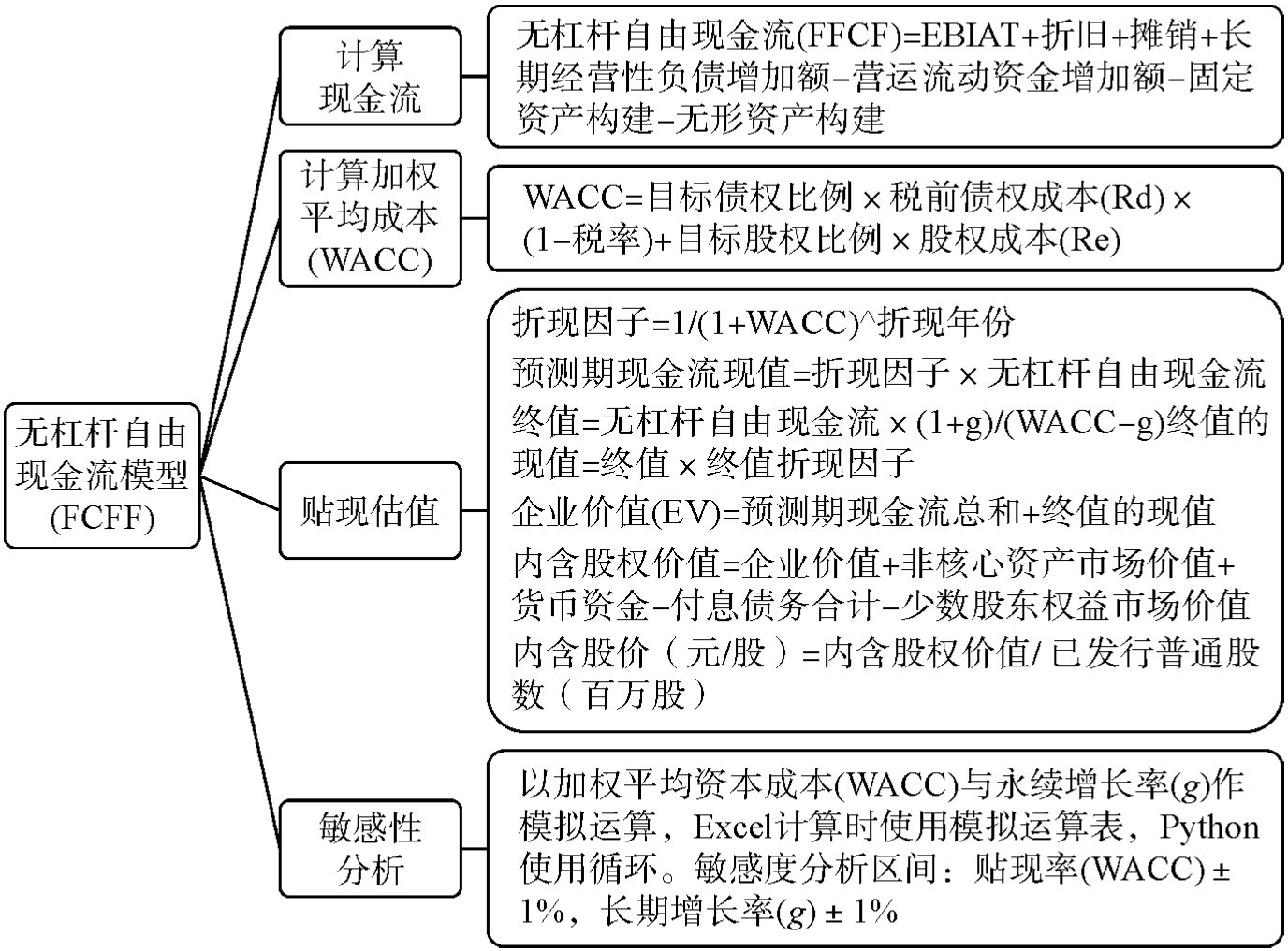

①無杠桿自由現金流模型(FCFF)FCFF貼現估值流程如圖1.7所示:

圖1.7 FCFF貼現估值流程

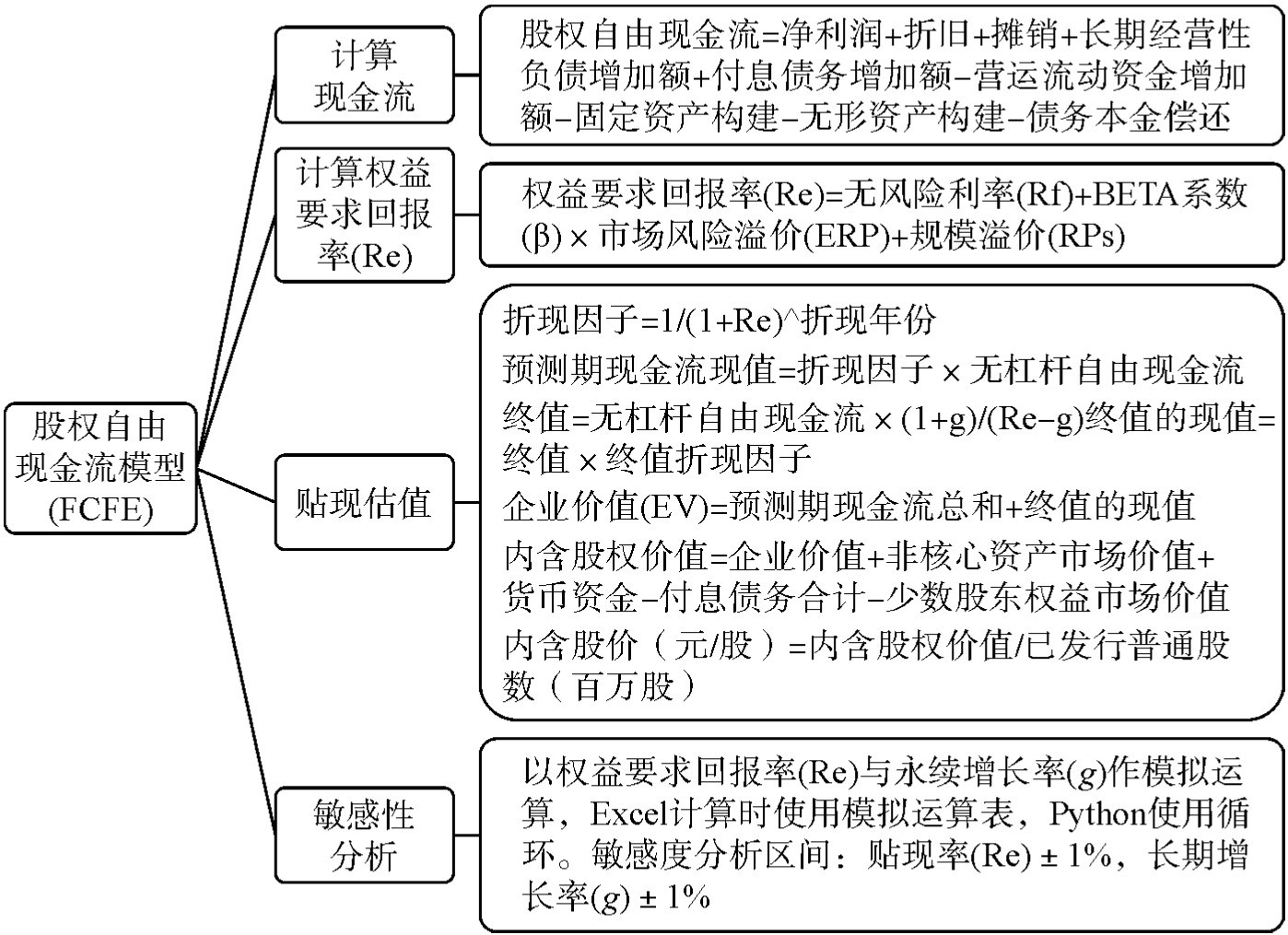

②股權自由現金流模型(FCFE)

FCFE貼現估值流程如圖1.8所示:

圖1.8 FCFE貼現估值流程

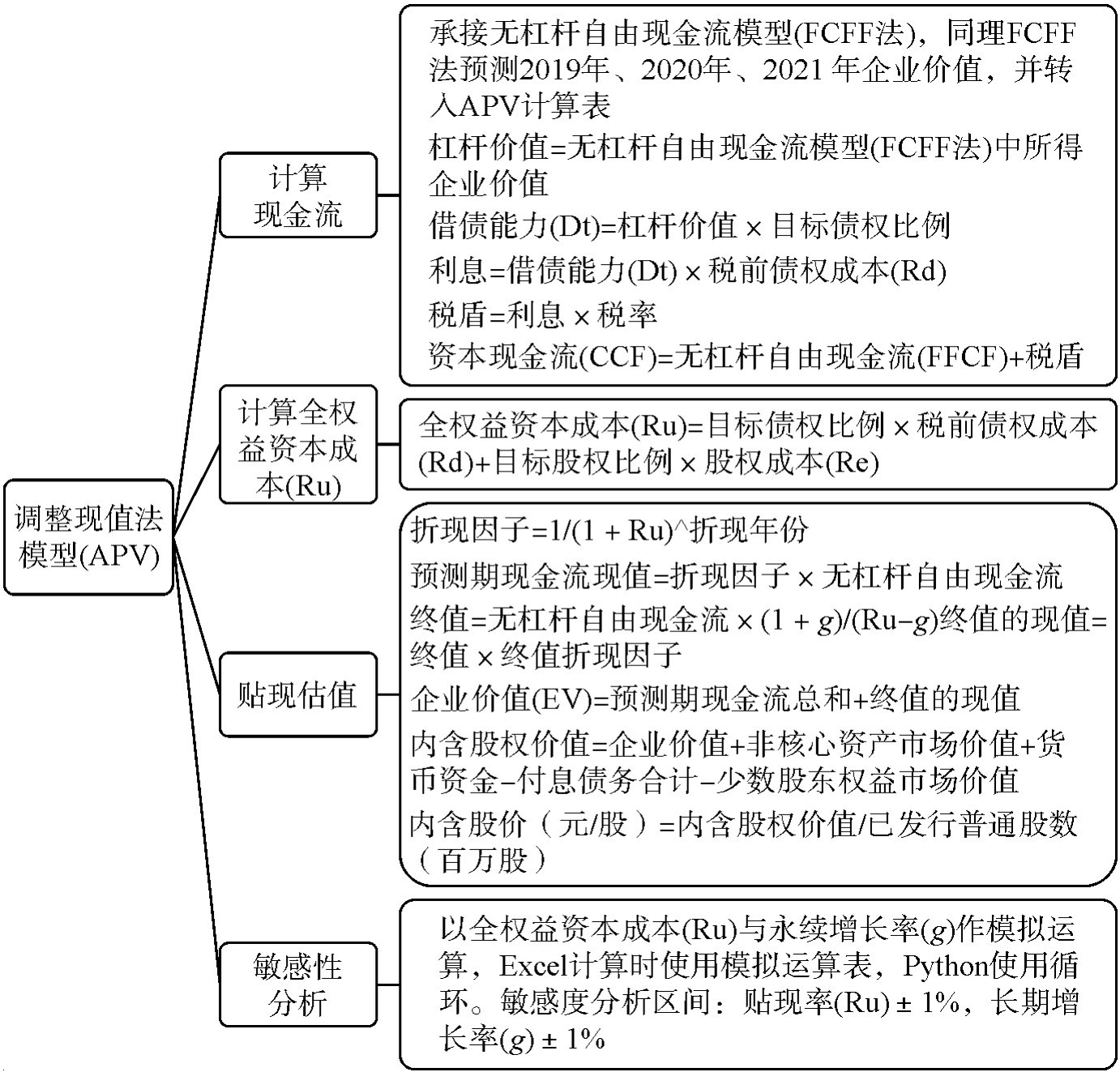

③調整現值法模型(APV)

APV貼現估值流程如圖1.9所示:

圖1.9 APV貼現估值流程