- 完勝資本2:公司投融資模式流程完全操作指南(第四版)

- 楊春寶

- 3520字

- 2020-11-15 12:09:16

一、股權投資是最好的投資方式

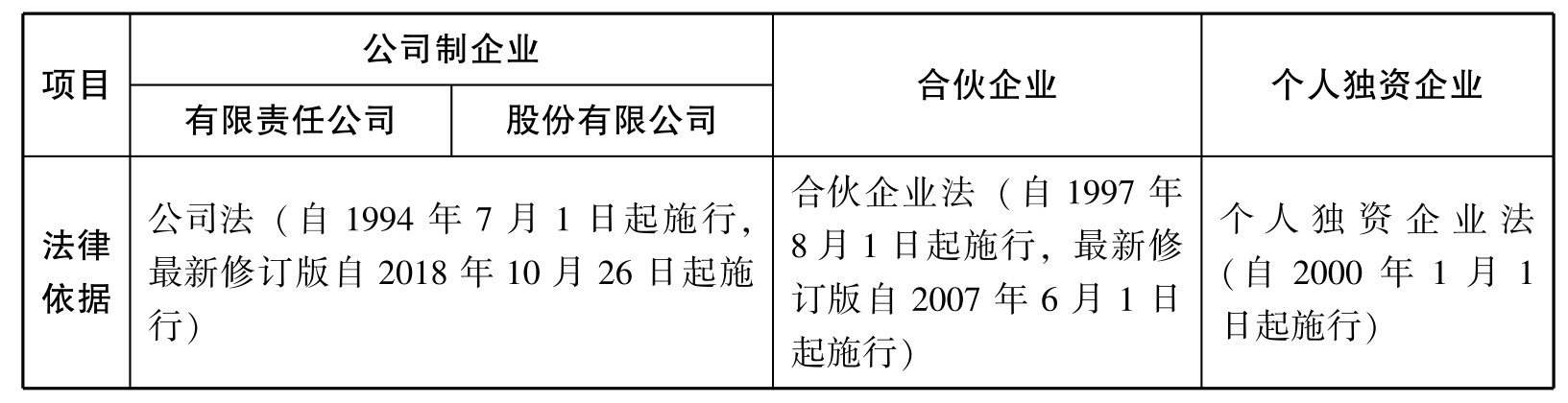

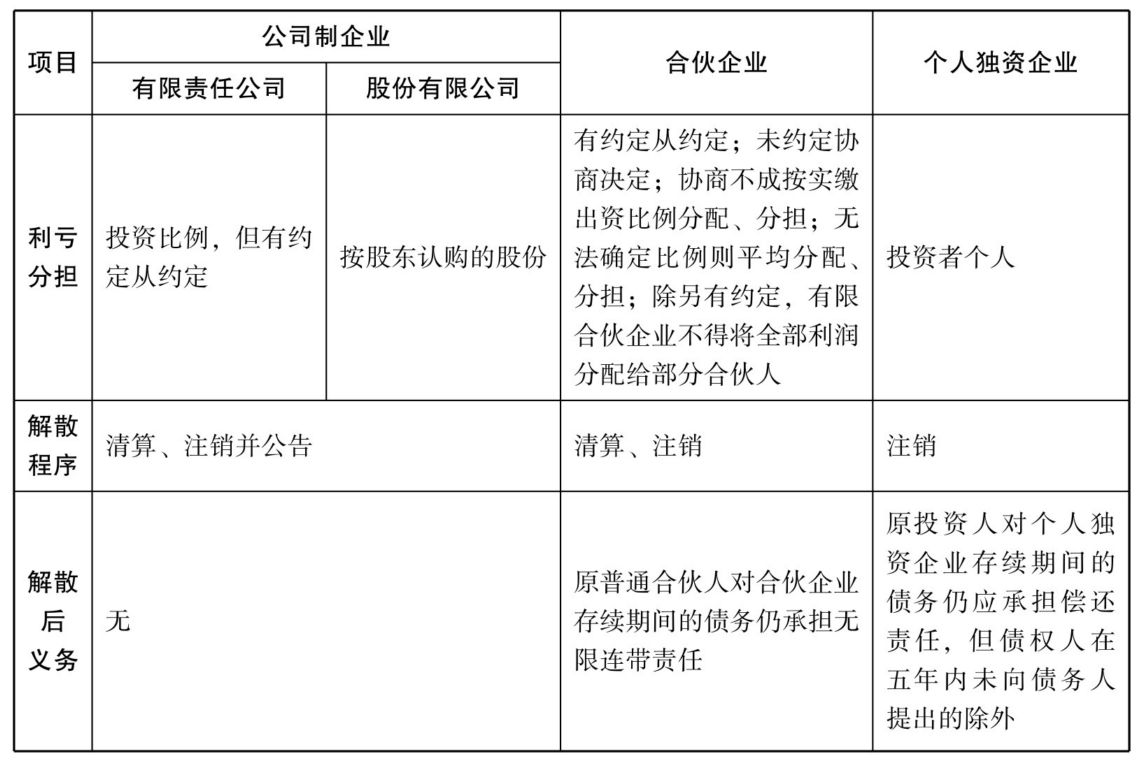

根據我國相關法律的規定, 投資者進行投資可以選擇公司制企業、合伙企業和個人獨資企業等企業形式。幾種不同企業組織形式的比較見下表:

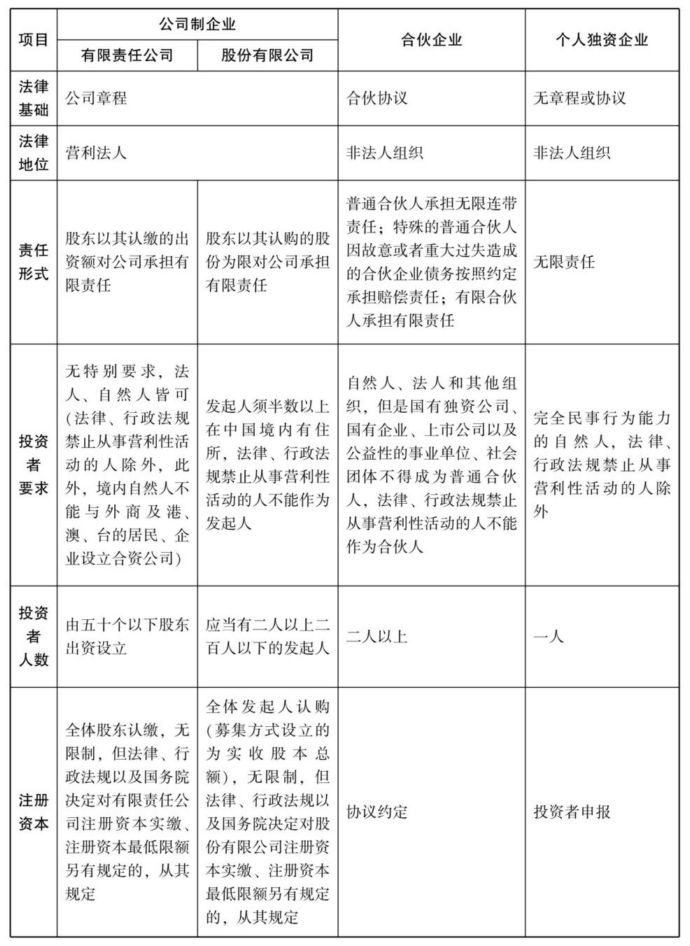

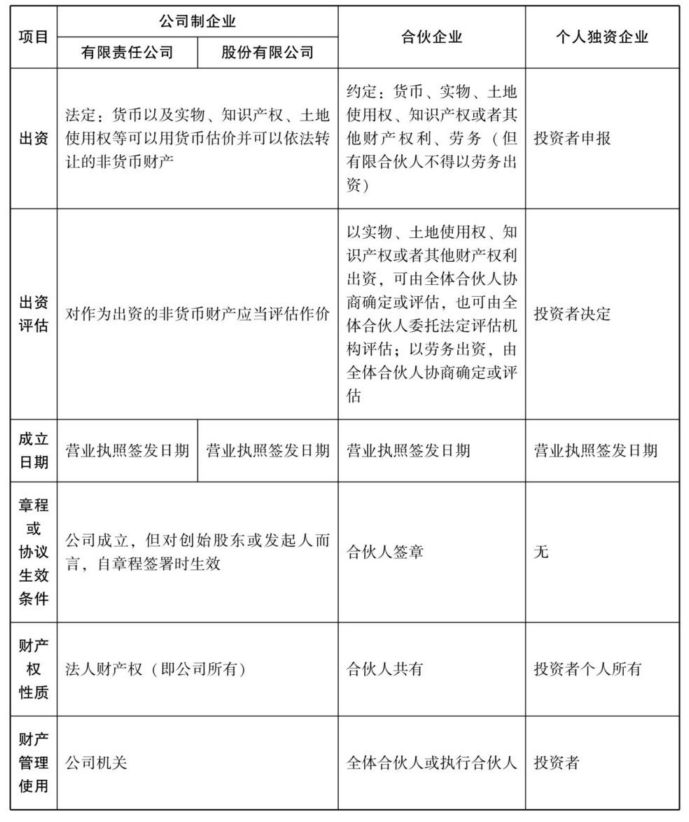

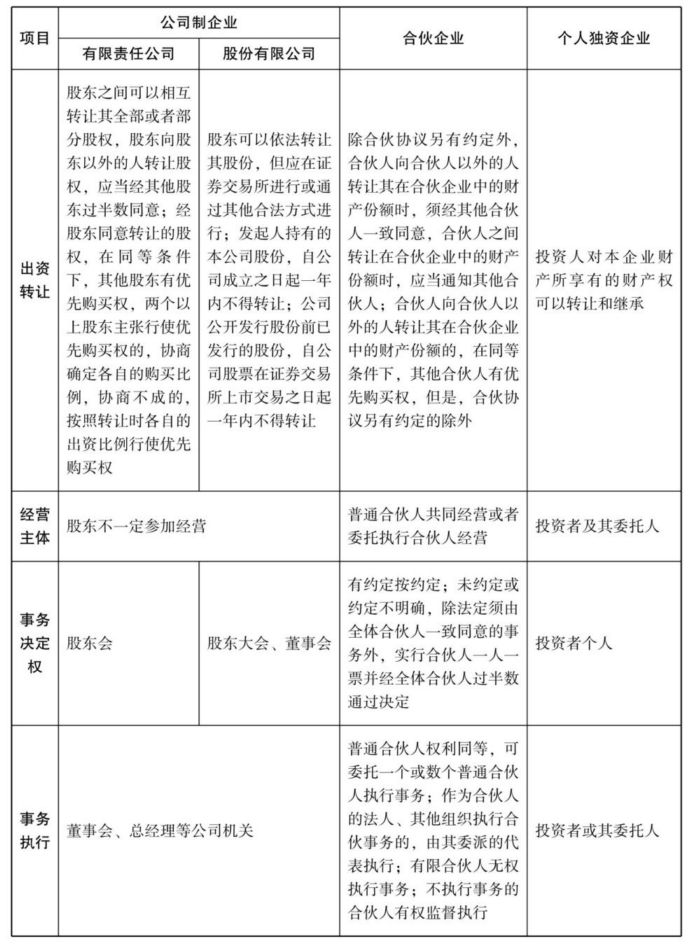

企業組織形式比較

續 表

續 表

續 表

續 表

通過上面的比較可以看出, 公司制企業與合伙企業及個人獨資企業最本質的區別就是公司制企業的股東承擔有限責任, 而合伙企業的普通合伙人和個人獨資企業的投資者須承擔無限責任。

合伙企業及個人獨資企業一般只適用于特定的投資者, 比如合伙企業通常適用于律師、會計師等專業服務人員 (這類經濟體的人合性相對比較強, 合伙制律師事務所不登記為合伙企業, 但適用合伙企業法關于特殊的普通合伙企業合伙人承擔責任的規定), 以及私募股權投資企業。值得注意的是, 雖然公司法規定, 公司不得成為對所投資企業的債務承擔連帶責任的出資人, 但是, 若法律另有規定的除外。《中華人民共和國合伙企業法》只限定國有獨資公司、國有企業、上市公司以及公益性的事業單位、社會團體不得成為普通合伙人, 也就是說此類明確列舉的組織以外的一般公司是可以成為普通合伙人的。現在很多私募股權投資基金以有限合伙形式存在, 公司完全可以以普通合伙人身份作為基金的管理公司, 當然也可以向私募股權投資基金投資, 成為其有限合伙人, 以有限的責任分享其股權投資收益。

絕大多數投資者都樂于采用有限責任公司的組織形式。所謂有限責任, 即有限責任公司的股東以其認繳的出資額為限對公司承擔責任, 只要股東向公司實際繳納了其認繳的全部出資, 并且沒有抽逃出資, 股東就不需要再對公司經營過程中形成的債務承擔責任, 公司的債權人不能追究股東的責任。投資者需要特別注意的是,在實行注冊資本認繳制后, 并不意味著可以任意認繳巨大的出資卻無須承擔責任,若出現公司不能清償到期債務的情形, 債權人有權要求公司股東在其認繳的出資范圍內承擔清償責任。與有限責任制度相對應的, 就是公司的獨立人格制度, 即公司是營利法人, 有獨立的法人財產, 享有法人財產權。公司以其全部財產對公司的債務承擔責任。

然而公司的獨立人格制度與有限責任制度也不是絕對的, 股東不能濫用這些制度。公司法第二十條規定: “公司股東應當遵守法律、行政法規和公司章程, 依法行使股東權利, 不得濫用股東權利損害公司或者其他股東的利益; 不得濫用公司法人獨立地位和股東有限責任損害公司債權人的利益。公司股東濫用股東權利給公司或者其他股東造成損失的, 應當依法承擔賠償責任。公司股東濫用公司法人獨立地位和股東有限責任, 逃避債務, 嚴重損害公司債權人利益的, 應當對公司債務承擔連帶責任。”

我們看個具體的案例。

參考案例 2. 1

股東不能濫用有限責任制度

張先生在自己創業前是微軟公司的高級程序員。五年的程序員生涯不僅讓張先生積累了創業所需的啟動資金, 更讓他開闊了視野。他決定自己開設一家軟件代理公司, 并迅速取得了成功, 他從內心里將此歸功于微軟公司。當然, 這與他的兢兢業業與誠實經營也有很大的關系。由于他的努力, 他所代理的這款軟件由剛剛進入中國市場的無名之輩迅速成為行業內的重要競爭者之一。他也因此獲得了很好的回報: 回報之一, 他的公司由華東地區代理上升為全國總代理; 回報之二, 他的公司可以賒貨, 不用再為因不斷增長的銷售業績導致不斷緊張的現金流而擔憂。

手頭日益增多的現金, 讓張先生覺得: 一、應當擴張經營規模, 二、應當改善他的生活狀況。于是他著手招兵買馬從事軟件開發, 計劃從軟件代理商向軟件開發商過渡; 同時他賣掉舊公寓, 住進新別墅, 當然配上豪華轎車也是必需的。

所謂禍福相依, 軟件開發沒有取得預想的成功, 成為張先生的一大負擔, 曾經緊張的現金流再次如套在孫悟空頭上的緊箍咒讓他頭疼不已。屋漏偏逢連夜雨, 他岳母又患上了絕癥, 他不得不擠占經營資金以承擔其家庭責任。他開始拖欠客戶資金, 他的賒貨信用因此被取消, 他的經營狀況從此一落千丈, 最終他的公司被送上被告席。原告申請凍結了他的公司賬戶, 然而沒有收獲, 他開始慶幸他的別墅和汽車均登記在他本人的名下, 而非公司的名下, 他甚至開始計劃金蟬脫殼。

然而, 原告律師經過縝密調查, 向法院提出要求張先生對他的公司債務承擔連帶清償責任。法院經審查, 發現他的公司賬務混亂, 根本無法將他的公司財產與個人財產區別開來, 也無法區分公司債務與個人債務, 于是裁決支持原告的請求。

稍具法律常識的人都知道, 有限責任公司的股東承擔的是有限責任, 即以其認繳的出資額為限對公司承擔責任。為何張先生須對他的公司債務承擔連帶責任呢?

誠然, 公司人格獨立和股東有限責任制度是公司法人制度的兩大基石, 債權人不能直接追究股東的責任。但是, 如果股東濫用有限責任制度, 必然損害其他股東和債權人的利益, 并直接損害公司法人制度的基礎。因此, 必須進行必要的限制,如果在公司背后實際控制公司的股東或其他人濫用公司的獨立人格和有限責任制度, 損害公司債權人利益, 法院將會否定公司的獨立人格, 將公司的行為視為隱蔽在公司背后的實際控制公司的股東或其他人的行為, 使其承擔相應的法律責任。在英美等國, 這項制度被稱為“刺破公司的面紗”或“揭開公司的面紗”, 即掀起公司的蓋頭, 找出它背后的股東。在歐陸國家, 這項制度被稱為公司法人人格否認制度, 即否定公司的法人人格, 否定股東的有限責任, 讓公司的實際控制人承擔公司的責任。

我國2006年開始施行的經修訂的公司法引進了這一制度。其實, 在此之前, 法律界早就引進了這一制度, 并已應用于司法實踐。修訂后的公司法無疑為這一制度的引入提供了直接的法律依據。在司法實踐中, 如果公司的財產與其自然人股東的財產混同, 公司的債務與其自然人股東的債務混同, 通常會要求自然人股東對公司的債務承擔連帶責任。有些投資者設立多家公司, 或者設立公司后再以該公司的名義設立公司, 而這些公司除了分別做賬外, 業務、人員、資產、債權債務都沒有嚴格的界定, 在這種情況下, 這些公司也很可能被要求承擔連帶責任。

我國公司法將股份有限公司與有限責任公司并列為兩種公司組織形式, 并分別就兩種公司的設立、組織結構、股權 (股份) 轉讓等作出規定。但是, 實質上, 股份有限公司只是一種特殊形式的有限責任公司, 其本質特征仍然是有限責任制度。

對于投資者而言, 選擇成立有限責任公司還是股份有限公司, 取決于公司的規模、公司的目標等諸多因素。股份有限公司的治理結構等要求較高, 一般而言, 不適用于一般投資者。但是, 如果投資者希望擬設立的公司能在近幾年內發行股票并上市或者在新三板掛牌, 那么最好直接設立股份有限公司, 因為只有股份有限公司才可以發行股票并上市或者在新三板掛牌, 如果是有限責任公司, 還必須改變為股份有限公司的形式, 徒增很多麻煩與不便。

公司進行股權投資時可以設立全資子公司, 這是公司法的一大進步。修訂前的公司法要求公司至少有兩個股東, 公司欲投資設立子公司, 只能與公司股東共同出資設立, 或者與子公司甚至孫公司共同出資設立, 導致投資關系不清, 股權關系相當混亂。修訂后的公司法允許設立一人公司, 公司可以獨資設立一家全資子公司,不需要掛名股東的存在。當然, 在設立全資子公司時, 要特別注意保持全資子公司的獨立性, 包括人員的獨立、資產的獨立、業務的獨立、債權債務的獨立等, 否則,就存在對子公司的債務承擔無限連帶清償責任的風險。這在前面已經闡述。

設立分公司是公司進行投資的另一選擇, 分公司雖然也完全隸屬公司, 但是分公司與全資子公司的法律地位是完全不同的。全資子公司具有法人資格, 依法獨立承擔民事責任, 其投資主體稱為母公司, 母公司作為全資子公司的股東, 如同其他任何一家公司的股東一樣, 僅以其認繳的出資額 (即全資子公司的注冊資本) 為限對全資子公司承擔有限責任。而分公司不具有法人資格, 不能獨立承擔民事責任,其投資主體一般稱為總公司, 總公司須對分公司承擔全部的民事責任。也就是說,雖然分公司也經設立登記, 也領有營業執照, 總公司也撥付經營資金, 分公司也可以獨立簽訂合同, 甚至可以作為訴訟主體 (成為原告或者被告), 但是其經營結果及由此產生的民事責任須由總公司承擔, 并不以總公司撥付的經營資金為限。

子公司與分公司在繳納企業所得稅時也不同, 子公司作為獨立企業法人應當獨立繳納企業所得稅, 而分公司的經營所得須匯總到總公司繳納。顯然, 如果一家公司投資設立了多個分公司, 而這些分公司有的盈利, 有的虧損 (特別是設立初期),總公司在計算應納稅所得額時就可以將某一分公司的贏利去填補另一分公司的虧損,從而可以降低稅負。而某些投資項目可以享受所得稅的優惠, 匯總繳納顯然不便或者不合算。因此, 設立分公司還是子公司還要考慮稅務籌劃, 當然也要看地方政府的歡迎程度, 因為如果稅收轉移支付執行效果不是很理想, 分公司的企業所得稅流往總公司所在地, 分公司所在地的稅務部門當然不會開心。