- 民營企業融資全程操盤及案例解析

- 李昆陵

- 4112字

- 2020-06-02 18:30:06

第五節 價值定位與估值

一、價值定位

價值定位是指企業了解顧客的需求,確定如何提供響應每一細分顧客群獨特偏好的產品與服務的籌劃。選擇正確的價值定位是融資計劃設計至關重要的一步。

1.價值定位三要素

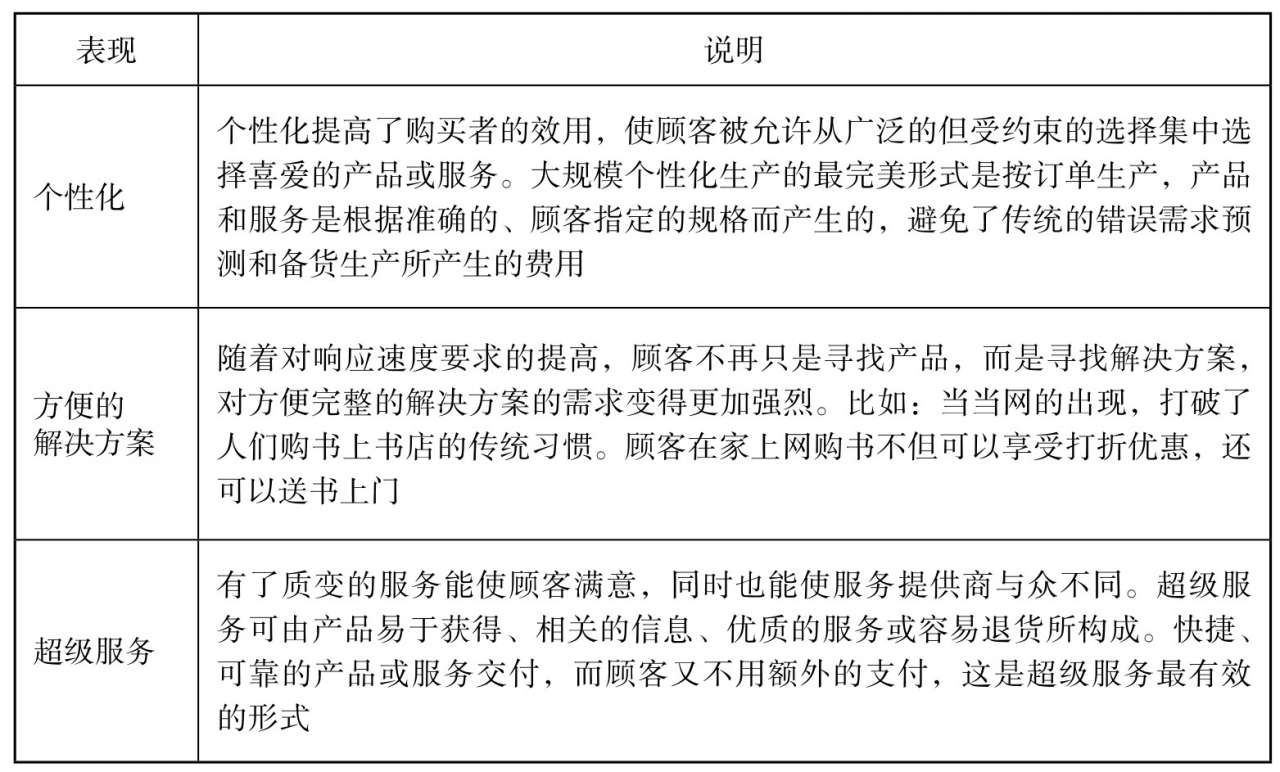

(1)價值主張。所謂價值主張就是民營企業對潛在的有利可圖的顧客提供什么,解決的是傳遞何種價值觀念的問題。新趨勢的價值主張主要體現在三個方面,如表3-2所示。

表3-2 新趨勢的價值主張具體體現

(2)客戶選擇。客戶選擇是指企業的產品或者服務的針對對象,要解決的是為誰創造價值的問題。在不少市場,不是所有的客戶都是有利可圖的,這是由不斷下降的毛利潤和不斷增加的服務客戶的成本多樣性引起的。在銀行業,一般30%的客戶群創造130%的利潤,另外30%持平,而最后的40%造成銀行運營利潤30%的損失。面對這種客戶利潤轉移,可以嘗試放棄這些無利可圖的客戶,甚至將他們引向競爭對手。

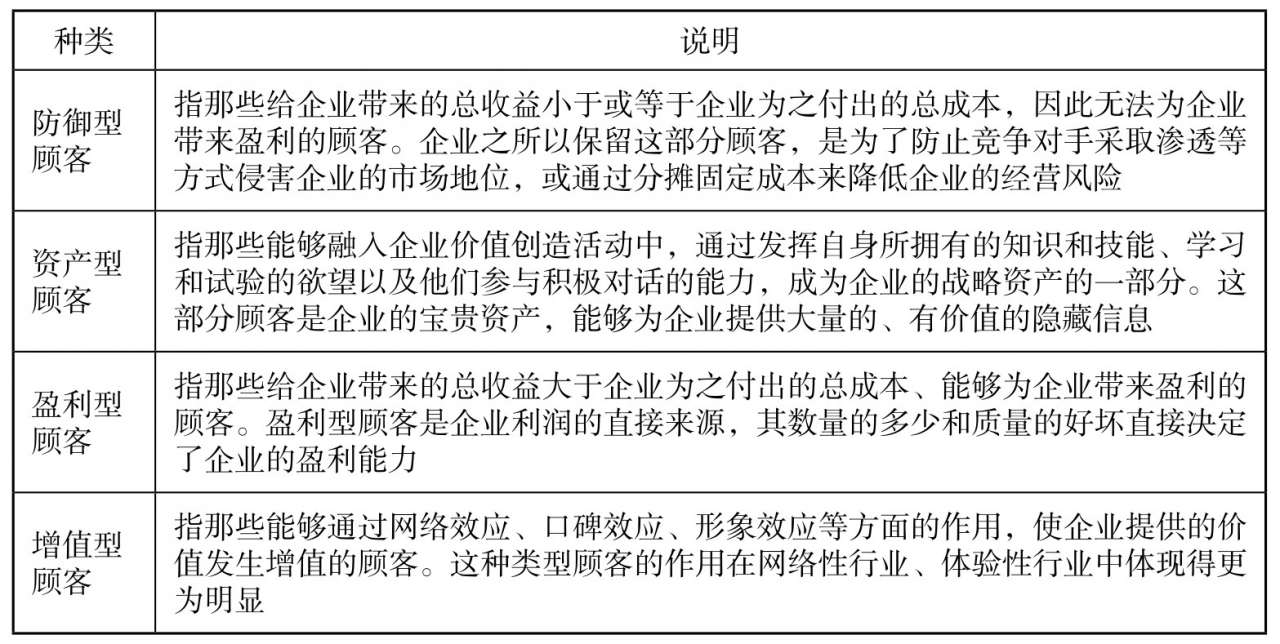

目標顧客一般可分為以下四種,如表3-3所示。

表3-3 目標顧客的一般分類

(3)價值內容。價值內容是指企業將通過何種產品和服務為顧客創造價值,要解決的問題是企業準備向目標顧客傳遞何種形式的價值。

價值內容可分解為信息價值、文化價值、體驗價值和功能價值四種。

①信息價值。是指顧客在購買或使用某種產品或服務的時候,能夠向他人傳遞某種信息,從而產生的價值。例如,某公司將芙蓉王定位為高檔香煙,訴求“傳遞價值,成就你我”,廣告常采用高檔休閑運動高爾夫或者高檔汽車做背景,時刻傳遞其不同尋常的價值,顧客看重的是能夠傳遞高貴身份的信息。

②文化價值。是指產品或服務中包含的,能夠為顧客帶來歸屬感的某種文化屬性。例如,2008年不少觀看北京奧運會的游客,都會買吉祥物送給親朋好友,因為這些禮品被賦予了濃厚的奧運文化含義,具有很高的紀念價值。

③體驗價值。是指根據顧客個性化的需求提供的一種難忘體驗。體驗事實上是當一個人達到情緒、體力、智力甚至是精神的某一特定水平時,他意識中所產生的美好感覺。此時,顧客看重的是一種“以人為本”的感受。

④功能價值。是指產品、服務中,用于滿足顧客某種使用需要的基本物理屬性。此時,顧客看重的是產品、服務的某種功能,獲得的是一種標準化的有形產品或無形服務。這是一種最基本的傳統價值。

2.定位方法

定位的具體方法非常多,且在不斷開發之中,這里介紹幾種常見的定位方法以供參考。

(1)根據產品能給顧客提供的利益定位。產品利益定位不是告訴顧客本企業(品牌)的產品(服務)具備什么樣的特性,而是要告訴顧客,這些屬性對于顧客有什么樣的功效,能夠給顧客帶來什么利益。常用的產品功效或利益層面定位主要包括適用性、可靠性和性價比等。

(2)根據企業的競爭地位定位。根據企業在市場上的競爭地位,可以將企業分為市場領先者、市場挑戰者、市場追隨者和拾遺補缺者。競爭地位的差別也提供了一種定位方式。例如,我們可以說出世界第一高峰、世界第一深海洋,但可能說不出第二或第三。所以,“第一”就是一種重要資源,讓人們記得你,就是成功的一半。

(3)根據核心意愿進行定位。所謂核心意愿就是,根據信念、價值或情感等抽象層面進行定位。卓越的品牌往往都會在核心意愿上進行定位,比如:聯邦快遞——使命必達;海爾——真誠到永遠;戴比爾斯(DeBeers)——鉆石恒久遠。

(4)根據產品特性定位。產品特性包括生產制造該產品的技術、設備、生產過程以及產品的功能等,也包括與該產品有關的原料、產地、歷史等因素,這些特質都可以作為定位要素。例如,國窖1573酒是以歷史定位,裘皮大衣是以原料定位。

(5)根據質量和價格定位。質量和價格本身就是一種定位。有些人認為,高質就對應高價,所以高質高價就可以作為一種定位方式。但有的企業卻反其道而行之,例如,日本汽車,質高而價不高,使顧客價值得到提升,提高了競爭力。

二、企業估值

企業估值是指著眼于企業本身,對企業的內在價值進行評估。企業內在價值決定于企業的資產及其獲利能力。

企業估值是投融資、交易的前提。一家投資機構將一筆資金注入企業,應該占有的權益首先取決于企業的價值。而一個成長中的企業價值幾何?這是一個非常專業、復雜的問題。

財務模型和公司估值是投資銀行的重要方法,廣泛運用于各種交易,如籌集資本、收購合并、公司重組、出售資產或業務等。

企業估值有利于我們對企業或其業務的內在價值(Intrinsic Value)進行正確評價,從而確立對各種交易進行定價的條件。同時,企業估值是投資銀行盡職調查(Due Diligence)的重要部分,有利于問題出現時投資銀行的免責。

對于投資者而言,企業估值是最重要、最關鍵的環節,估值是宏觀形勢、行業及財務分析的落腳點,所有分析從根本上講,都是為了提供一個企業估價的基礎,然后以此為依據做出投資與否的決定。

1.企業估值理論和方法

企業估值理論與方法可以分為貼現法與相對估值法兩類。

(1)貼現法。美國估值專家Shannon P.Pratt在其專著《企業估值》中認為:“企業權益之估價,以一種普遍公認的理論框架為基礎,從理論上講,企業權益價值取決于該部分權益的未來利益。這些未來利益應該按適當折現率貼現。”博迪投資學指出:股票每股內在價值被定義為投資者從股票上所能得到的全部現金回報,包括紅利和最終售出股票的損益,是正確反映風險調整的利率貼現所得的現值。其中,Pratt所講述的未來利益沒有確指,可以理解為未來股利、未來自由現金流量、未來凈收益。而博迪所表述的現金回報理念則是當下普遍采用的做法。時至今日,估值貼現模型可歸納為股利折現模型、自由現金流折現模型、收益(盈余)折現模型三種模型。這些方法在理論及邏輯推理上是最為完備、最為嚴密的體系,在實際中被廣為采納,但是不同模型也存在其各自的缺陷。

①股利折現模型。最早由Williams于1938年提出。他認為,股票價值等于持有者在企業經營期內預期能得到的股息收入按合適折現率計算的現值,這是公認的最基本的估值模型。但是由于我國資本市場發展現狀等原因,股利政策更多是公司管理層人為主觀決策行為,股利發放與否與價值沒有必然聯系,盈利公司不支付股利或虧損公司支付股利現象多有發生。上述問題的產生使得該模型在某些時候顯得力不從心。

②自由現金流折現模型。該模型認為,企業價值等于企業未來各年自由現金流量按照適當貼現率計算的現值之和,并由此扣除債權價值得出股權價值與股票價值。該模型假定企業面臨一種相對完善的市場環境,即制度環境、經營環境是穩定的,企業持續經營,投資者具有理性一致預期等。但是該模型不適用于引入期企業和那些經營周期相對于經濟周期變化不確定的企業等。

③收益(盈余)折現模型。通過將未來會計盈余貼現作為估值基礎。該方法基于以下原理:Watts與Zimmerman(1986)提出,會計盈余可以視為已實現現金流量替代變量;或者基于Beaver(1998)提出的3個假說,把會計盈余與估值聯結起來,即將當前會計盈余與未來會計盈余相關聯,未來會計盈余與未來股利相聯結,未來股利與當前估價相聯結。該模型相對于現金貼現模型而言,其會計收益指標更容易被上市企業粉飾。

(2)相對估值法。貼現法在實務中被大量采用,但其缺點也顯而易見,且計算煩瑣,存在較多主觀因素,企業與企業之間難以進行對比。Aswath Damodaran(1967)提出相對估價法,即通過尋找可比資產或企業,依據某些共同價值驅動因素,如收入、現金流量、盈余等變量,借用可比資產或企業價值來估計標的資產或企業價值。根據價值驅動因素不同,可以分為市盈率估價法、市凈率估價法、重置成本法、市價與銷售收入比率法、企業價值與EBITDA比率法等。

支持相對估值法優勢如下:相對于貼現法而言,相對估值法更容易被投資者理解,它只需要較少的假設與數據,計算更快,衡量的是相對價值,有助于企業間進行對比。反對理由如下:估值是比較復雜的分析與計算過程,而相對估值法運用單一乘數估值,如此更容易忽略諸如現金流、風險、增長、戰略等重要估值因素;乘數選擇、可比企業或資產選擇具有較大主觀性,容易被操縱;相對估值使得標的價值容易受可比企業或資產價值高估或低估影響。

相對估值法簡單易懂,也是最為投資者廣泛使用的估值方法。在相對估值方法中,常用的指標有市盈率(PE)、市凈率(PB)、EV/EBITDA倍數等,它們的計算公式分別如下:

市盈率=每股價格/每股收益

市凈率=每股價格/每股凈資產

EV/EBITDA=企業價值/息稅、折舊、攤銷前利潤

其中:企業價值為公司股票總市值與有息債務價值之和減去現金及短期投資。

2.企業估值影響因素

依據以上估值理論,企業估值影響因素包括現金流、貼現率、可比企業等。實踐中,估值受企業基本面、行業因素、宏觀經濟因素及投資者心理預期等影響,具體如下:

(1)企業基本面。公司規模、市場占有率、盈利能力、現金流量、資本結構、企業治理等都會影響企業估值。這些因素決定了公司在行業的地位與競爭力高低,規模大、市場占有率高、盈利能力強、治理完善的企業具備較強定價主動權與較低經營風險;現金流充足、資本結構合理的企業具有較低財務風險,這些都會迅速提升企業價值,獲得市場對企業較高的估值。

(2)行業因素。行業類型、行業生命周期、行業競爭態勢等直接決定了行業盈利模式與競爭結構。自然壟斷或政策壟斷行業可以獲得穩中有升的利潤,現金流增長快,風險較小,資金成本較低,市場預期良好,從而估值水平較高。那些充分競爭傳統產業,行業盈利能力低下,經營風險高,現金流不穩定,投資者要求較高回報率,市場將會降低估值預期。

(3)宏觀經濟因素。利率、通脹率、匯率等是影響估值的外在基礎因素。宏觀經濟處于繁榮上升階段時企業經營環境良好,社會需求上升,有助于拉高企業估值水平。宏觀經濟衰退時,社會需求不足企業盈利下降,投資者將調低企業估值水平。同時,利率、通脹率、匯率變化將通過影響資金成本與投資回報率來影響貼現率,從而改變投資者估值大小。

(4)心理預期。心理預期是一種綜合因素反映,即指投資者綜合考慮交易制度、宏觀經濟因素、歷史交易信息等因素的影響,主要包括投資者對投資未來現金流與必要報酬率的估計。

總之,公司估值是一門藝術,體會其真諦需要艱苦的歷練。民營企業與價值投資者必須重視估值,沒有估值,就無法確定安全邊際;要放棄學院派的繁雜的估值方法,更要放棄傳統的“EPS預測+PE估值”法,化繁為簡。要相信,只要運用正確的方法,堅持不懈,多下苦功夫,掌握好一些行業的背景知識,估值的難題是可以破解的。