- 管理者特征、公司治理與財務決策

- 姜付秀

- 2547字

- 2019-11-29 12:03:56

3.3 CEO的財務任職經歷與資本結構動態調整

傳統的資本結構理論認為,企業存在目標或者最優的資本結構,目標資本結構通過權衡債務融資的成本和收益來決定(Scott,1976;DeAngelo and Masulis,1980;DeAngelo et al.,2011),這一觀點得到大量實證研究以及針對實務界人士的問卷調查研究的支持(Rajan and Zingales,1995;Hovakimian et al.,2001;Graham and Harvey,2001)。然而,在經營發展的過程中,出于種種原因,企業經常不可避免地偏離最優資本結構。盡管如此,但一個以價值最大化為目標的企業不會任由資本結構長期偏離最優水平。在動態發展的過程中,企業必然會不斷地調整資本結構,使其盡可能地接近最優水平(Uysal,2011)。

我們認為,企業資本結構向目標資本結構趨近的速度可以間接地衡量資本結構決策的好壞,在外部環境、企業基本面等一定的條件下,資本結構趨向目標調整的速度越快,企業從偏離目標資本結構到達目標的時間越短,越有利于企業價值的提升,即資本結構決策更優。而公司期末實際資本結構偏離目標資本結構的程度則直接地衡量資本結構決策的效果,在企業內外部環境等一定的條件下,偏離程度越小,負債水平越接近于最優資本結構,越有利于提高企業價值,即資本結構決策更優。

基于以上分析,我們從資本結構調整速度和資本結構偏離程度兩個方面,檢驗有財務任職經歷的CEO是否在資本結構決策方面做得更好、更專業。

3.3.1 實證模型

我們借鑒Flannery and Rangan(2006)、Byoun(2008)、Uysal(2011)等研究,利用模型(3-1)的擬合值衡量公司的目標資本結構:

其中,Lev*i, t表示公司第t年的目標資本結構,向量組Yi, t-1為在實證研究中一般會控制的資本結構決定因素[7],包括公司規模、盈利能力、有形資產、成長機會、非債務稅盾、負債率行業中位數、年度(虛擬變量)等變量;νi為公司特殊的非觀測效應。

在定義目標資本結構后,我們借鑒Flannery and Rangan(2006)、Byoun (2008)、Cook and Tang(2010)等研究,利用部分調整模型估計企業的資本結構調整速度,在標準部分調整模型的基礎上引入雙重差分模型的關鍵變量,構建擴展的部分調整模型,以此考察有財務任職經歷的CEO對資本結構調整速度的影響。

標準的部分調整模型為:

其中,Levi, t表示第t年年末的資本結構,Levi, t-1表示第t年年初的資本結構。

將式(3-1)代入式(3-2),整理后得到:

其中,δ為模型估計得到的樣本公司年均資本結構調整速度。

為了考察CEO的財務任職經歷對資本結構調整速度的影響,借鑒雙重差分模型的思想和Cook and Tang(2010)等的研究方法,我們在式(3-3)的右側加入組間虛擬變量和負債率、時間虛擬變量和負債率,以及組間虛擬變量、時間虛擬變量和負債率三個交互項[8],得到擴展的部分調整模型為:

其中,α1是考察的核心,衡量有財務任職經歷的CEO上任相對控制組CEO上任對資本結構調整速度的凈影響。如果α1顯著為負,則說明有財務任職經歷的CEO會顯著提高資本結構的調整速度;反之,如果α1顯著為正,則說明有財務任職經歷的CEO會顯著降低資本結構的調整速度。α2衡量CEO變更之前處理組和控制組之間調整速度的差異,α3則衡量控制組CEO變更前后資本結構調整速度的差異。

為了研究CEO的財務任職經歷與資本結構偏離程度之間的關系,我們借鑒雙重差分模型的思想,建立基于CEO變更的實證模型為:

其中, 表示第t年年末公司的實際資本結構偏離目標資本結構的絕對程度。α1衡量有財務任職經歷的CEO對資本結構偏離程度的影響,如果α1顯著為負,則說明有財務任職經歷的CEO顯著降低了公司資本結構偏離目標的程度;反之,如果α1顯著為正,則說明有財務任職經歷的CEO顯著提高了公司資本結構偏離目標的程度。我們還控制了影響資本結構偏離目標程度的各種因素,包括公司規模、盈利能力、有形資產、成長機會、非債務稅盾、行業和年度等變量,以向量組Zi,t表示。νi為公司特殊的非觀測效應。

表示第t年年末公司的實際資本結構偏離目標資本結構的絕對程度。α1衡量有財務任職經歷的CEO對資本結構偏離程度的影響,如果α1顯著為負,則說明有財務任職經歷的CEO顯著降低了公司資本結構偏離目標的程度;反之,如果α1顯著為正,則說明有財務任職經歷的CEO顯著提高了公司資本結構偏離目標的程度。我們還控制了影響資本結構偏離目標程度的各種因素,包括公司規模、盈利能力、有形資產、成長機會、非債務稅盾、行業和年度等變量,以向量組Zi,t表示。νi為公司特殊的非觀測效應。

3.3.2 實證檢驗結果

我們對模型(3-4)進行回歸分析,以檢驗有財務任職經歷的CEO對公司資本結構調整速度的影響,回歸結果如表3-4所示。

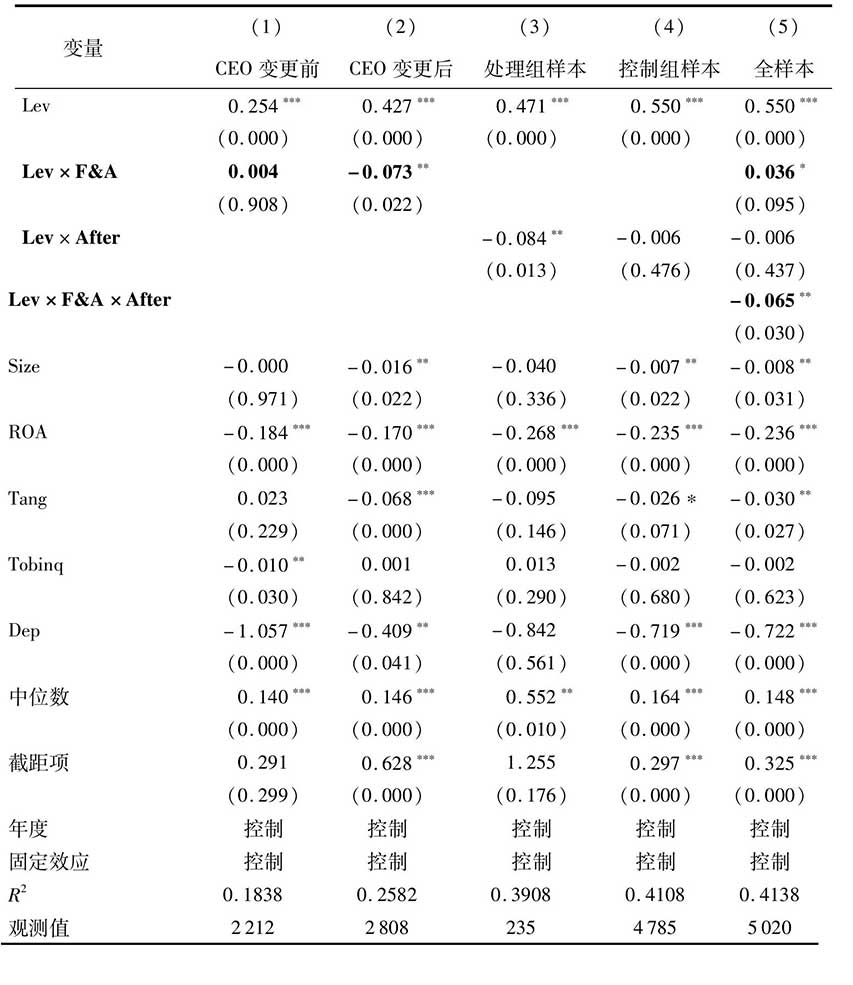

表3-4 CEO的財務任職經歷對資本結構調整速度的影響

從同一時間、不同組間的差異上看,對于“CEO變更前”樣本,Lev×F&A的回歸系數不顯著,這說明在CEO變更前,處理組與控制組的資本結構調整速度沒有顯著差異。而在“CEO變更后”樣本,Lev×F&A的回歸系數顯著為負,這說明在CEO變更后,處理組的資本結構調整速度顯著快于控制組。從同一組的時間差異上看,對于“處理組”樣本,Lev×After的回歸系數顯著為負,這說明在CEO變更后,處理組的調整速度顯著提高了。而對于“控制組”樣本,Lev×After的回歸系數很小且不顯著,這說明CEO變更對調整速度沒有顯著影響。

從利用全樣本進行的回歸結果可以看出,Lev×F&A×After的回歸系數顯著為負,這說明相對于控制組,處理組CEO變更對資本結構調整速度的凈影響顯著為正,即有財務任職經歷的CEO顯著提高了資本結構的調整速度。這在一定程度上說明,相對于無財務任職經歷的CEO,有財務任職經歷的CEO在資本結構決策方面做得更專業。

為了檢驗CEO的財務任職經歷對資本結構偏離程度的影響,我們對模型(3-5)進行回歸分析,結果如表3-5所示。

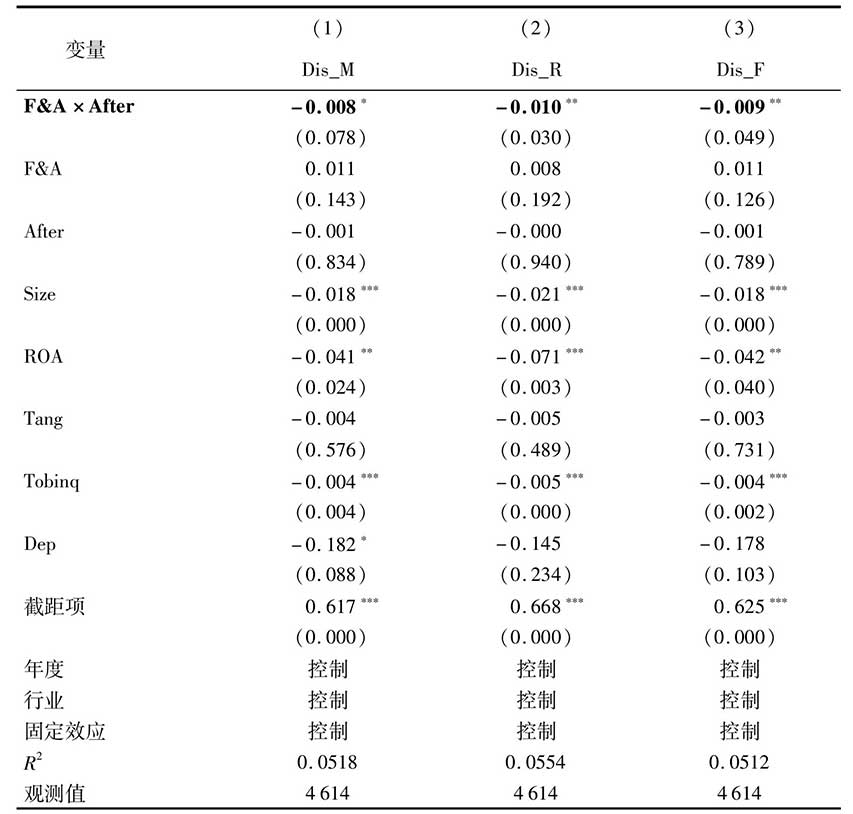

表3-5 CEO的財務任職經歷對資本結構偏離程度的影響

從表3-5的回歸結果可以看出,在利用三種不同估計方法得到的目標資本結構下,對應第(1)列、第(2)列、第(3)列的回歸系數只有細微的差異,而且回歸系數的大小和顯著性水平高度一致,因此CEO的財務任職經歷與資本結構偏離程度的關系是比較穩健的。我們以第(3)列為例對回歸結果進行說明。組間虛擬變量F&A和時間虛擬變量After的交互項F&A×After的回歸系數顯著為負,說明有財務任職經歷的CEO對資本結構偏離程度的影響顯著為負,即有財務任職經歷的CEO顯著降低了資本結構偏離目標的水平。同時,組間虛擬變量F&A的系數為正但不顯著,說明在CEO變更前,處理組公司與控制組公司的目標偏離水平沒有顯著差異。時間虛擬變量After的回歸系數很小且不顯著,說明在CEO變更后,控制組公司偏離目標資本結構的水平也沒有發生顯著變化。