- 商業銀行票據經營(第二版)

- 徐星發

- 4622字

- 2019-10-25 18:41:38

商業匯票的流通與程序

在票據的立法與票據的具體制度制定以后,票據才能進行流通。

根據我國的法律法規與匯票流通程序,結合商業銀行經營的實際操作,對商業匯票的流通與程序逐一表述如下:

一、出票

匯票分即期匯票和遠期匯票兩種。即期匯票主要用于支付結算,遠期匯票因帶有商業信用,因而可以成為投資和融資的工具。

(1)簽發商業匯票必須記載以下八條事項:

●表明“商業承兌匯票”或“銀行承兌匯票”字樣。

●無條件支付的委托。

●確定的票據金額。

●付款人名稱。

●到期日。

●收款人名稱。

●出票日期。

●出票人簽章。

(2)匯票必須記載以下六條事項:

●匯票文句。我國所用匯票為格式化憑證,匯票文句印在匯票上方。

●支付文句。即無條件支付的委托,中國漢字寫法有“憑票祈付”或“請在到期日無條件支付”等。

●匯票金額。應該用標準的漢字大寫,并有阿拉伯數字的小寫。

●基本當事人。出票人、付款人和收款人。

●出票日。匯票上記載的出票日如果歷法上沒有有效日期(如2月30日、1月32日),則為無效票據;出票日對銀行辦理貼現等有很重要的作用,例如,了解其出票日與貼現日的間隔,若當日貼現,則出票日即為利息的起算日期。

●到期日。是匯票所記載的付款日期,一般也應用標準的漢字大寫。

在審查票面時,對任一記載的事項必須仔細閱讀,對撰寫潦草的字跡務必仔細辨認,因為所寫的文字在一定程度上會影響流通的效率。

匯票上不得記載的事項,如出票人記載免除擔保付款的,一般都認為其記載是無效的。

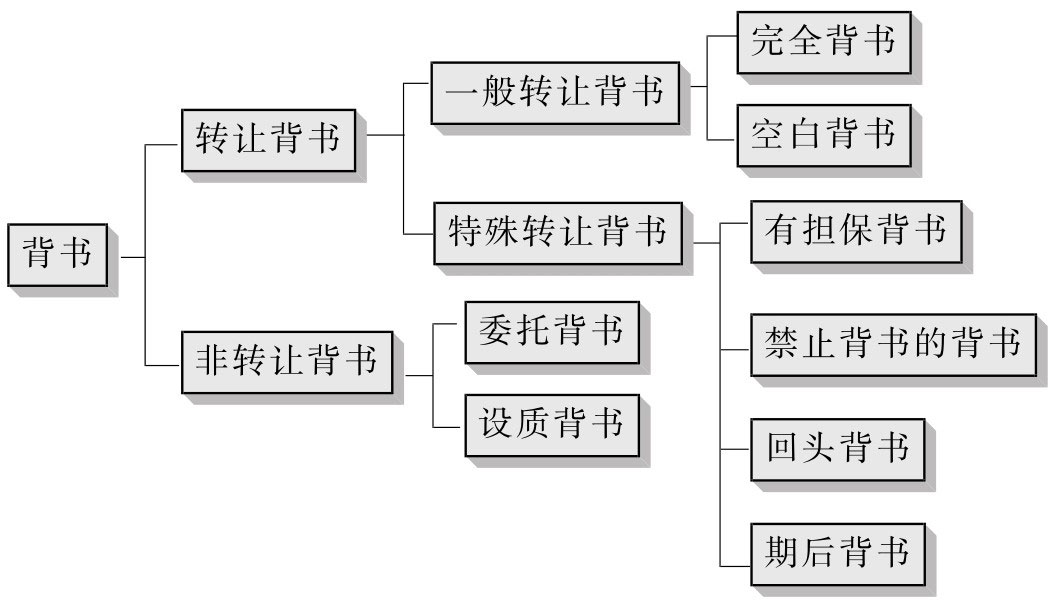

二、背書

背書是票據流通的主要方法,使用票據的人廣泛運用背書進行票據轉讓,其手續既嚴格又簡單、既安全又靈活。嚴格是指它有一套規定的要式,簡單是指簡便易行,安全是指有一套完善的保障制度(可以追索),靈活是指背書具有多種形式(見圖1-2)。

圖1-2 背書的分類形式

1.完全背書

這是常見的正規背書,我國商業匯票在背書上都印有格式,如果憑證不能滿足背書人的記載需要,可以加附粘單,粘附于票據憑證上。我國的《票據法》第三十條規定,匯票以背書轉讓或者以背書將一定的匯票權利授予他人行使時,必須記載被背書人名稱。

其他可任意記載的有:

●背書日期。《票據法》第二十九條規定,背書由背書人簽章并記載背書日期,背書未記載日期的,則視為在匯票到期日前背書。

●禁止票據轉讓。即使背書人書寫了禁止轉讓,一般來說票據也仍然可以進行背書轉讓,只是背書人對禁止后再通過背書取得匯票的人不負責任。

完全背書中不得記載的事項有:

●背書不得附有條件。背書時所附的條件并不具有匯票上的效力。

●背書上部分轉讓無效。將匯票金額分別轉讓給兩人以上的背書無效。

2.空白背書

流通票據背書欄中,常見的被背書人處沒有寫字,背書人簽章上已作了完整的表述,即蓋了企業公章和企業有權人的署名章,這種現象通常稱為空白背書或省略背書,此類背書在實際流通中一般都視為有效。如果銀行承辦貼現或托收時,要求申請人逐一填寫前手中的被背書欄,則就填補了空白背書。

如果在背書欄中簽章不全或簽章不符合要求,則此種空白背書屬無效背書。

3.瑕疵背書

背書中常有被背書人的書寫與背書人的完整署名公章不完全一致的情況,被背書人習慣了簡寫,如將“××第一棉紡廠”寫成“××一棉”、將“××有限責任股份公司”寫成“××公司”。如確屬一個公司,則就難以從文字上否認其一致性,在法院的審理中,一般都是從實際出發,并且是可以認定的,但在辦理托收時常會遭到承兌人所在的銀行拒絕或延付。因此受理此類背書時,通常需要請簡寫人附一個說明,并得到承兌人同意方可受理。

4.斷頭背書

在票據流通中,若見到A、B、C、D連續背書出現了諸如A讓于B、C讓于D的現象,就是說缺少了B讓于C的環節,則B與C之間的背書,即稱為斷頭背書。背書是要連續的。斷頭背書是指背書不連續的現象,一般被認為只是影響持票人權利和債務人義務的完責問題。

我國《票據法》第三十一條規定:持票人以背書的連續,證明其匯票權利;非經背書轉讓,而以其他合法方式取得匯票的,依法舉證,證明其匯票權利。因此斷頭背書的持票人須提供其以合法方式取得匯票的證明,以證明票據是有效的。

5.有涂改的背書

背書的涂改有三種可能:(1)背書人在書寫過程中不慎寫了不規范的簡化字;(2)寫了錯字;(3)對記載的文句進行了涂改或消除。

涂改對背書一般有兩種影響:(1)“涂銷的背書視為無記載”,這是常見的國際慣例(《統一匯票本票法公約》附件一第十六條做出的規定),這種涂改視為無效涂改;(2)涂改人在追索權上不享有完整的權利。

6.回頭背書

回頭背書是指在背書過程中,經過若干手背書,其中有一手又回到了承兌人、收款人或背書人手中的背書。一般被認為不影響票據的正常使用和權利,但如下幾種現象須引起注意:

●單純的一手背書,即承兌人給收款人,付款人又回給了承兌人,從終點又回到了起點。

●承兌人、收款人、背書人全部是關聯企業。

●在追索時,可追索的對象相對較少。

●存在單純融資的傾向。

針對回頭背書,收受人首先應注意研究其合理性,即回頭背書是否合理。

7.禁止背書的背書

背書人在完成背書時,撰寫了禁止新的背書的文句。如“不得轉讓”,即意味著對被背書人免除擔保責任或者禁止再作背書,如果該票據到此不再轉讓,那么其票據具有與一般票據相同的效力和權利;如果再轉讓,則一般也不容易被接受。

8.設質背書

屬于不轉讓背書,即背書人以票據權利為被背書人設立質權,在背書上寫有“質押”字樣。被背書人有權代背書人行使權利,并按設立質押權的金額享有票據權利。

9.委托收款背書

背書上記載“委托收款”字樣的,被背書人有權代背書人行使被委托的匯票權利,但是被背書人不得再以背書轉讓匯票權利。

三、承兌

承兌是匯票持有的一種制度,收款人取得匯票后,持票向付款人請示是否應承擔付款義務。如果付款人愿意,就對匯票做出“承兌”的表示;如果不愿意,就拒絕承兌。因此,承兌是付款人在到期日表示支付匯票金額的一種票據行為。

在實際匯票流通中有如下的程序:

(1)承兌提示。收款人(持票人)向付款人出示匯票,請其表示承兌與否的行為稱為承兌的提示。提示可以通過郵寄,也可以送達。

(2)提示期間。收款人必須在承兌人付款前將票據向其提示承兌,根據承兌地域是異地還是同城,分別給予對方充分的提示期間,提示付款期限是匯票到期日前10天。

(3)承兌的操作。付款人在承兌匯票時應當在匯票正面記載“承兌”字樣和承兌日期,并簽章,將款項付給票據持有人。

(4)拒絕承兌。付款人從收到提示承兌的當日起,在3日內承兌或者拒絕承兌。如果拒絕承兌,則必須出具拒絕承兌的證明。《票據法》規定付款人承兌匯票,不得附有條件;承兌附有條件的,視為拒絕承兌。

四、保證

《票據法》上的保證制度幾乎與民法上的相同,是一種補充特定債務人信用不足的制度。《票據法》上保證制度的目的是促進票據的流通。

保證的方式有兩種,為承兌人保證,應記載于票據的正面;為背書人保證,應記載于背面。如果在票據上難以書寫,可用粘單粘之。近年來商業承兌匯票開始流行,但并不容易為一般客戶所接受,所以如深圳發展銀行(現平安銀行)為部分企業的商業承兌匯票(簡稱商票)進行擔保時,就會在票面的一個角上,書寫或用印章刻上擔保字樣、擔保單位、聯系電話、擔保日期,促進了該企業簽發的商業承兌匯票的流通。

五、到期日

到期日是匯單上記載的應該付款的日期,我國為了防止商業匯票的到期日被更改,明確規定必須使用漢字大寫。

我國商業匯票所記載的確定日期即為到期日,俗稱“板期匯票”到期日,付款日不容置疑,十分明確。

六、付款

付款是票據流通的最后一個環節,付款人付款后收回票據,就代表著匯票的法律關系結束了。《票據法》第六十條規定:付款人依法足額付款后,全體匯票債務人的責任解除。

實際操作中,付款程序還有以下幾個問題須明確:

1.付款人的審查義務

一般而言,付款人應對持票人的資格進行形式上的審查:

●票據的格式是否合法,絕對應記載的事項是否記載齊全。

●背書是否連續。

●提示付款人的合法身份證明或者有效證件。

2.付款人付款后的權利

持票人獲得付款的,應當在匯票上簽收,并將匯票交給付款人,如果付款人不收回票據,則一旦票據進入善意的第三人手中,付款人就將蒙受損失。

3.付款人的幣種問題

匯票金額為外幣的,按照付款日的市場匯價,以人民幣支付,匯票當事人對匯票支付另有約定的,按約定支付。

4.期后付款

付款人在應付日當天無法付款或付清票款,逾期付款天數從承付期滿日算起,承付期滿日銀行營業終了時,付款人如無足夠資金支付,其不足部分應當算作逾期1天,計算1天的賠償金,于次日算2天,以此類推。付款人開戶銀行對付款人逾期支付的款項,應當根據逾期付款金額和天數,按每天萬分之五計算逾期付款賠償金。

七、參加

參加制度是匯票特有的、國際上通行的制度,分為參加承兌和參加付款兩種形式。因為有參加承兌的或參加付款的,所以加強了匯票的可信度,易于票據的流通。

八、追索

當匯票經過多次轉讓到了最后持票人手里,且持票人在到期日向付款人(或承兌人)提示付款遭到拒絕時,持票人可以向全體票據債務人(包括承兌人、背書人)進行追索。追索權行使的程序如下:

(1)通知拒絕事由。持票人將自己被拒絕付款的事由通知所有通知對象。

(2)債務人自動償還。如果追索期間債務人自動償還,持票人不應拒絕,追索宣告停止。

(3)確定追索對象。如果追索通知發出后,無人償還,持票人就須進一步追索,追索可選擇其中一手或者全部。

(4)請求償還和關注。在確定追索對象后,向被追索人提示匯票與拒絕證書,請求償還。可采取訴訟方式或議論方式。

追索的金額應包括:

●被拒絕承兌或付款金額。

●到期日至付款日的利息。

●作成拒絕證書的費用、通知費用及其他費用(如郵費、調查債務人住所的費用等)。

(5)再追索。在追索時,票據持有人已向其中一手做了追索,被追索者(已經視同票據權利人)可以向其前手或其他人再追索,其追索的金額計算與票據持有人一樣。

(6)特殊追索方法。追索權人也可以用一種特殊的方法行使追索權,就是發行“回頭匯票”。“回頭匯票”是指由追索權人發出,并以被追索人為付款人的匯票。這雖是一種國際慣例,但實際上在我國很少使用。

專欄

關于票據的具體須知

1.票據權利的時效

(1)持票人對票據的出票人和承兌人的權利,其時效為自票據到期之日起2年;對于見票即付匯票、本票,其時效為自出票之日起2年。

(2)持票人對支票出票人的權利,其時效為自出票之日起6個月。

(3)持票人對前手的追索權,其時效為自被拒絕承兌或者被拒絕付款之日起6個月。

(4)持票人對前手的再追索權,其時效為自清償日或者被提起訴訟之日起3個月。

2.票據的付款責任人

(1)匯票的出票。由于承兌人是主債務人,所以出票人負有擔保匯票承兌和付款的責任。

(2)本票的出票。由于出票人為付款人,所以出票人負有無條件付款的責任。

(3)支票的出票。由于銀行是付款人,所以出票人負有擔保付款的責任。

3.匯票可以記載的任意事項

(1)擔當付款人。

(2)預備付款人。

(3)付款處所。

(4)利息及利率。

(5)免除擔保承兌的特征。

(6)禁止背書文句。

(7)指定請求承兌的期限。

(8)指定日期前禁止請求承兌。

(9)承兌提示期限變更的特征。

(10)付款提示期限變更的特征。

(11)付款地通用貨幣支付特征。

(12)免除拒絕事實通知的特征。

(13)免除作成拒絕證書的記載。

(14)禁止發生回頭背書的特征。

(15)委托取款的記載。

(16)參加承兌的記載。

(17)保證的記載。

(18)分期付款的記載。