- 中國醫(yī)療保險(xiǎn)理論研究與實(shí)踐創(chuàng)新.2016年卷

- 中國醫(yī)療保險(xiǎn)研究會組織

- 12223字

- 2019-01-04 19:27:03

長期照護(hù)服務(wù)的籌資模式研究:基于OECD國家的比較與借鑒

嚴(yán) 妮 湖北經(jīng)濟(jì)學(xué)院醫(yī)療保險(xiǎn)改革協(xié)同創(chuàng)新中心

【摘 要】 籌資是長期照護(hù)服務(wù)供給的關(guān)鍵所在,在科學(xué)的制度設(shè)計(jì)基礎(chǔ)上,我國長期照護(hù)保險(xiǎn)制度建設(shè)首要解決的問題是籌資。總體而言,私人保險(xiǎn)和公共籌資是OECD國家長期照護(hù)服務(wù)的兩種主要籌資方式,在公共籌資中具體又可分為福利型、保險(xiǎn)型、救助型、混合型和補(bǔ)充型五種模式。不同的籌資模式與國家的政治、經(jīng)濟(jì)、文化和社會背景密切相關(guān),我國長期照護(hù)保險(xiǎn)的制度建設(shè)既要借鑒國際經(jīng)驗(yàn),也要與本國國情相適應(yīng)。

【關(guān)鍵詞】 長期照護(hù) 籌資 保險(xiǎn) 模式

Abstract Financing is the key to the provision of long-term care services.Based on a scientific designed system,the main problem to be solved in the long-term care insurance in China is financing.In general,private insurance and public financing are two main financing methods for LTC in OECD countries.The public financing can be divided into five modes which are welfare,insurance,assistance,hybrid and supplementary modes.Different funding models are closely related to the country's political,economic,cultural and social background.LTC insurance in China should not only learn from international experience, but also adapt to the national conditions.

Key Words Long-term care;Financing;Insurance;Mode

一、引言

長期照護(hù)(Long-term Care,LTC)是指“人們因身體、思維或認(rèn)知功能減退而在一段持續(xù)的時間內(nèi)其日常生活活動(ADL),包括洗澡、穿衣、吃飯、睡覺、梳洗、行走等需要依賴于一定的支持和幫助才能完成而產(chǎn)生的照護(hù)服務(wù)![Colombo F.Help wanted?:providing and paying for long-term care[M].OECD,2011:11、39.](https://epubservercos.yuewen.com/B3F236/10797216003860806/epubprivate/OEBPS/Images/note.png?sign=1754828674-VqoUQQ5phAbB3yM62ZHVtHXk5qr6zoIG-0-63f59af3a0638605ebe4307617027e21) 。”長期照護(hù)服務(wù)與醫(yī)療服務(wù)有一定區(qū)別,醫(yī)療服務(wù)主要針對“疾病”,即通過醫(yī)療衛(wèi)生機(jī)構(gòu)和衛(wèi)生技術(shù)人員運(yùn)用醫(yī)學(xué)科學(xué)技術(shù)對抗人體疾病的過程,也就是指“診療”過程,其目的是治愈疾病或幫助患者恢復(fù)健康;長期照護(hù)需求的產(chǎn)生源于不可逆的失能狀態(tài),護(hù)理的主要內(nèi)容除了因年老、疾病或殘疾而帶來的必要的醫(yī)療護(hù)理外,更重要的是日常生活問題,其目的是幫助那些有慢性疾病或生活自理能力部分或完全喪失的人群實(shí)現(xiàn)基本生活功能,并以一種相對安全、舒適和有尊嚴(yán)的方式管理他們的日常生活。長期照護(hù)服務(wù)出現(xiàn)于西方國家工業(yè)化發(fā)展與人口老齡化深化階段,盡管不同國家實(shí)施的長期照護(hù)計(jì)劃有所不同,但在很多國家已經(jīng)成為一種與養(yǎng)老和醫(yī)療同等重要的“支柱性”社會政策。從根本上說,長期照護(hù)需求的滿足并不是依靠經(jīng)濟(jì)上的互助共濟(jì)和現(xiàn)金賠付,而是依靠照護(hù)服務(wù)能力的提升,但資金的籌集是購買服務(wù)、滿足需求的重要手段。

。”長期照護(hù)服務(wù)與醫(yī)療服務(wù)有一定區(qū)別,醫(yī)療服務(wù)主要針對“疾病”,即通過醫(yī)療衛(wèi)生機(jī)構(gòu)和衛(wèi)生技術(shù)人員運(yùn)用醫(yī)學(xué)科學(xué)技術(shù)對抗人體疾病的過程,也就是指“診療”過程,其目的是治愈疾病或幫助患者恢復(fù)健康;長期照護(hù)需求的產(chǎn)生源于不可逆的失能狀態(tài),護(hù)理的主要內(nèi)容除了因年老、疾病或殘疾而帶來的必要的醫(yī)療護(hù)理外,更重要的是日常生活問題,其目的是幫助那些有慢性疾病或生活自理能力部分或完全喪失的人群實(shí)現(xiàn)基本生活功能,并以一種相對安全、舒適和有尊嚴(yán)的方式管理他們的日常生活。長期照護(hù)服務(wù)出現(xiàn)于西方國家工業(yè)化發(fā)展與人口老齡化深化階段,盡管不同國家實(shí)施的長期照護(hù)計(jì)劃有所不同,但在很多國家已經(jīng)成為一種與養(yǎng)老和醫(yī)療同等重要的“支柱性”社會政策。從根本上說,長期照護(hù)需求的滿足并不是依靠經(jīng)濟(jì)上的互助共濟(jì)和現(xiàn)金賠付,而是依靠照護(hù)服務(wù)能力的提升,但資金的籌集是購買服務(wù)、滿足需求的重要手段。

早在2006年中國保監(jiān)會公布的《健康保險(xiǎn)管理辦法》中提到,“護(hù)理保險(xiǎn)是指以因保險(xiǎn)合同約定的日常生活能力障礙引發(fā)護(hù)理需要為給付保險(xiǎn)金條件,為被保險(xiǎn)人的護(hù)理支出提供保障的保險(xiǎn)。”但這里的護(hù)理保險(xiǎn)主要是指私人保險(xiǎn)公司的保險(xiǎn)服務(wù)項(xiàng)目。長期以來,我國并未在公共部門中建立獨(dú)立的長期照護(hù)制度,發(fā)生長期照護(hù)需求時主要通過家庭護(hù)理或依靠社會醫(yī)療保險(xiǎn)、醫(yī)療救助和個人自付等方式支付護(hù)理費(fèi)用。2016年6月人力資源社會保障部辦公廳發(fā)布了《關(guān)于開展長期護(hù)理保險(xiǎn)制度試點(diǎn)的指導(dǎo)意見》(人社廳發(fā)〔2016〕80號),將長春市、青島市、荊門市、上海市、重慶市等15個市列為長期護(hù)理保險(xiǎn)制度的試點(diǎn)區(qū),開始探索建立長期照護(hù)保險(xiǎn)制度。我國長期照護(hù)保險(xiǎn)制度還處于起步階段,除了制度的頂層設(shè)計(jì)外,首先要解決的是“長期照護(hù)的錢從哪里來”的問題,即如何籌資。縱觀經(jīng)濟(jì)合作與發(fā)展組織(OECD)成員國,大部分已建立起長期照護(hù)的籌資機(jī)制,文章試圖分析OECD國家的長期照護(hù)籌資模式及典型國家的籌資機(jī)制,為我國長期照護(hù)保險(xiǎn)的建立和籌資提供借鑒。

二、OECD國家長期照護(hù)籌資的模式比較

OECD國家采取不同的籌資方式應(yīng)對LTC的挑戰(zhàn)。按照失能發(fā)生的時間先后可將籌資模式分為事前(ex-ante)與事后(ex-post)兩種方式。“事前”即在失能前采取的籌資措施,包括社會保險(xiǎn)、私人保險(xiǎn)、健康預(yù)防、儲蓄等;“事后”籌資措施主要包括照護(hù)補(bǔ)助、家庭給予支持、房屋抵押貸款等。OECD國家?guī)缀醵疾扇×硕喾N籌資措施應(yīng)對長期照護(hù)風(fēng)險(xiǎn),按照籌資主體不同可分為私人長期照護(hù)保險(xiǎn)和公共籌資安排。

(一)私人長期照護(hù)保險(xiǎn)籌資

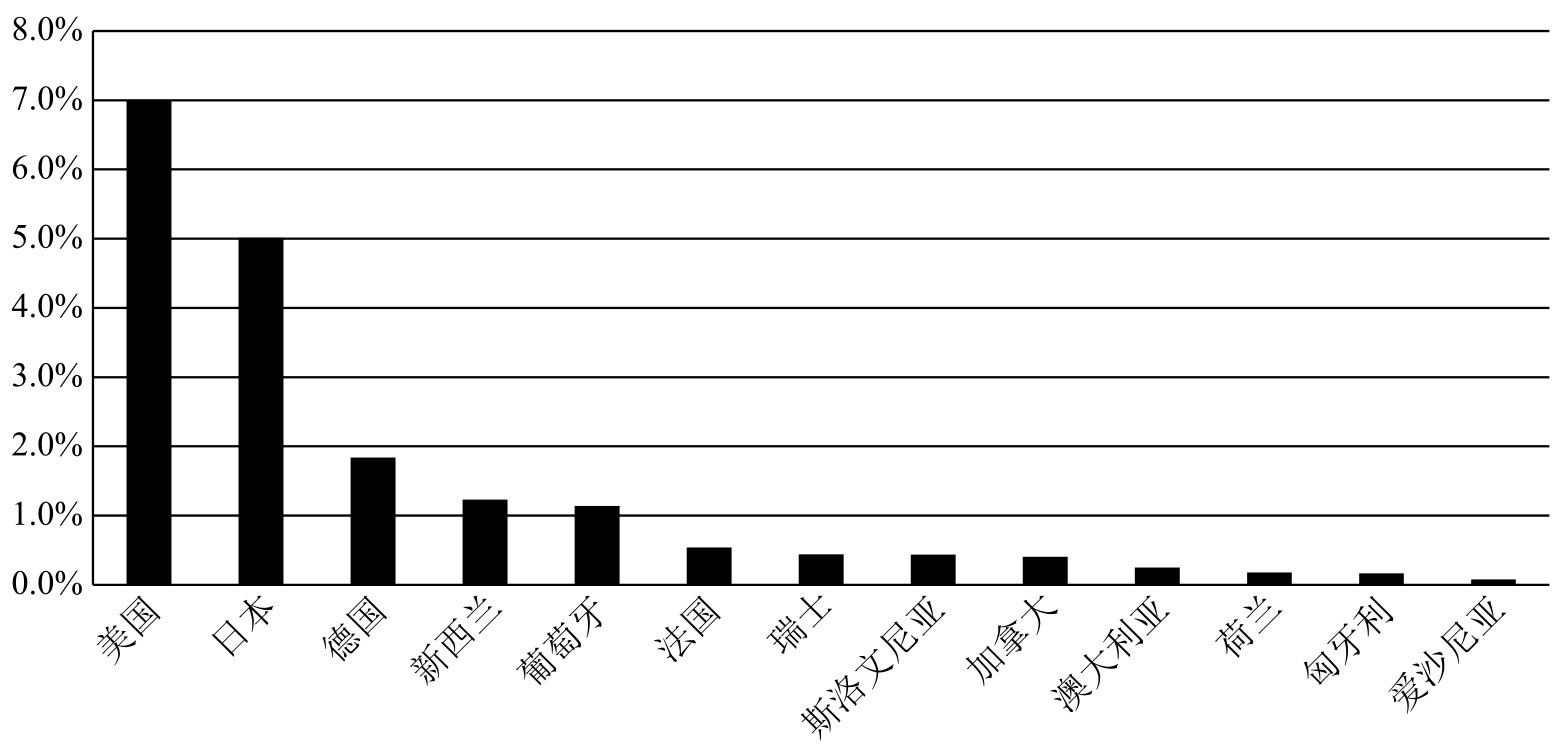

到目前為止,OECD國家私人LTC保險(xiǎn)市場占有量比較小,如圖1所示,從私人LTC保險(xiǎn)支出占LTC總支出的比例看,2008年OECD國家平均水平為1.4%,其中美國居首位,約占7%,日本次之,約占5%,德國接近2%,其他國家?guī)缀醵荚?%以下。造成私人LTC保險(xiǎn)市場規(guī)模較小的原因來自于供需兩個方面。從供方看,與許多其他保險(xiǎn)市場相似,長期照護(hù)保險(xiǎn)市場也存在交易成本高、不完全競爭性和信息不對稱帶來的逆向選擇和道德風(fēng)險(xiǎn)等問題,而長期照護(hù)保險(xiǎn)市場的特殊性在于其“跨期風(fēng)險(xiǎn)”,即風(fēng)險(xiǎn)的長期性,一旦出現(xiàn)失能而需要照護(hù)后,這種需求就是不可逆的。對于私人保險(xiǎn)公司而言,在某一時點(diǎn)上風(fēng)險(xiǎn)可以在不同人群中進(jìn)行分散,而長期來看,由于逆向選擇的存在,風(fēng)險(xiǎn)產(chǎn)生的可能性較大,且很難在同質(zhì)性較強(qiáng)的被保險(xiǎn)人中分散。在這些特征的影響下,私人長期照護(hù)保險(xiǎn)的實(shí)際費(fèi)用可能比精算的費(fèi)用高,從而導(dǎo)致保險(xiǎn)成本上升。另一方面,需方對長期照護(hù)保險(xiǎn)市場的影響也是明顯的。有限的消費(fèi)者理性會限制其選擇,表現(xiàn)在人們對“低發(fā)生率、高損傷”事件的認(rèn)識不夠和對公共醫(yī)療支出所能覆蓋的長期照護(hù)的程度理解有所偏差,他們或者高估了保險(xiǎn)費(fèi)用或者低估了長期照護(hù)的成本;與此同時,一些低成本的替代性保障措施可能會“擠出”私人保險(xiǎn),即一部分人試圖依靠公共救助制度、政府轉(zhuǎn)移支付、家人提供的免費(fèi)服務(wù)等來負(fù)擔(dān)長期照護(hù)成本。

圖1 2008年代表國家私人LTC保險(xiǎn)支出占總支出的比例

資料來源:OECD System of Health Accounts,2010 and US Department of Health and Human Services,2010.

注:主要國家數(shù)據(jù)來源于2008年,少數(shù)國家數(shù)據(jù)來源于其他年份。

供需雙方共同作用限制了私人長期照護(hù)保險(xiǎn)的規(guī)模,但這并不意味著公共和私人保險(xiǎn)之間是替代或排斥的關(guān)系,相反,在很大程度上二者是互補(bǔ)與合作的關(guān)系,沒有哪個國家單純依靠私人或者公共籌資制度來解決所有人的長期照護(hù)需求問題。在以社會長期照護(hù)保險(xiǎn)(LTCI)為主的德國,私人LTC保險(xiǎn)為那些不能參加公共政策的高收入人群提供了選擇;在美國,大部分購買私人保險(xiǎn)的人是無法獲得Medicaid的人群;在法國、比利時、日本等國家,私人LTC保險(xiǎn)覆蓋了那些公共計(jì)劃未覆蓋的人群。有研究表明,人們對私人LTC保險(xiǎn)公司拒絕合理賠償?shù)念檻]和擔(dān)心并沒有那么廣泛,而私人LTC保險(xiǎn)公司不會對消費(fèi)者選擇的照護(hù)方式提供持續(xù)的成本分擔(dān)的觀點(diǎn)也并沒有完全得到支持,私人照護(hù)保險(xiǎn)也是照護(hù)的籌資來源之一,在科學(xué)的制度設(shè)計(jì)下,私人長期照護(hù)保險(xiǎn)將會減少公共部門籌資的壓力。

(二)公共長期照護(hù)籌資

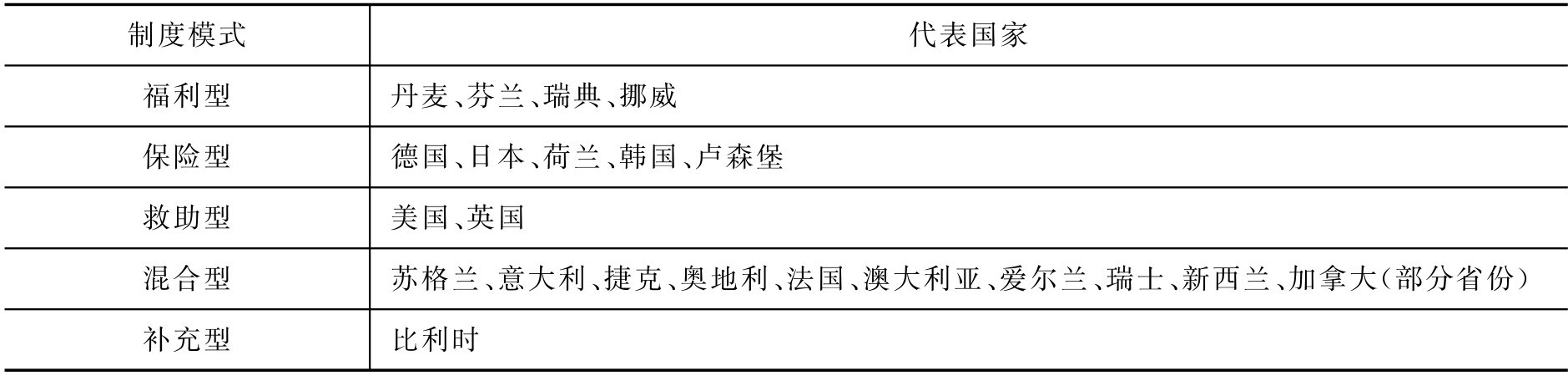

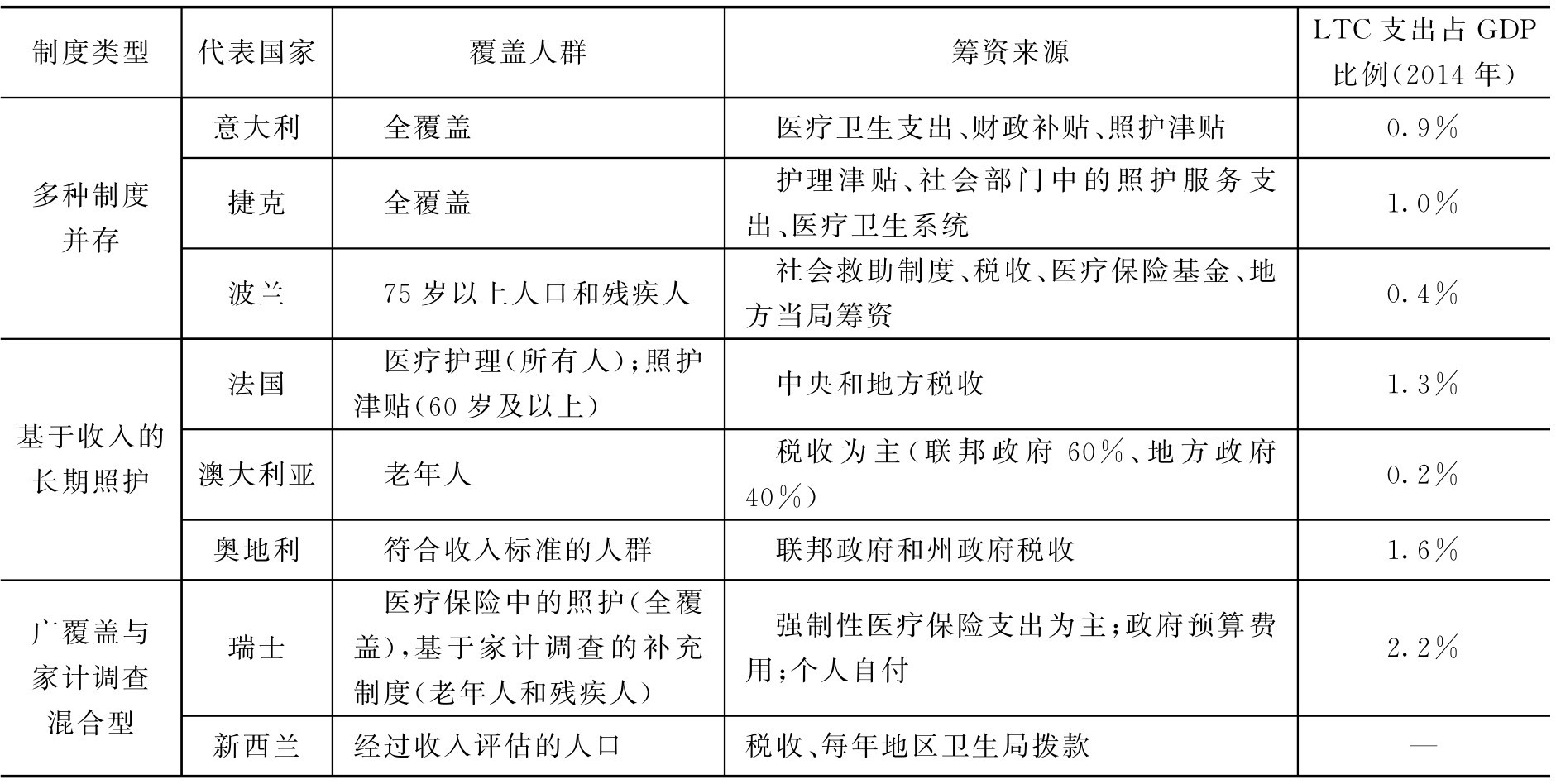

除了私人長期照護(hù)保險(xiǎn)外,公共籌資計(jì)劃是大部分OECD國家的選擇,但根據(jù)制度的覆蓋范圍(全民還是部分人群)、制度體系(獨(dú)立的長期照護(hù)制度還是多元的項(xiàng)目)、資金來源等,可以將OECD國家長期照護(hù)制度分為福利型、保險(xiǎn)型、救助型、混合型和補(bǔ)充型五種模式(表1),不同模式下的籌資措施不同。

表1 OECD國家長期照護(hù)制度類型與代表國家

1.福利型長期照護(hù)制度

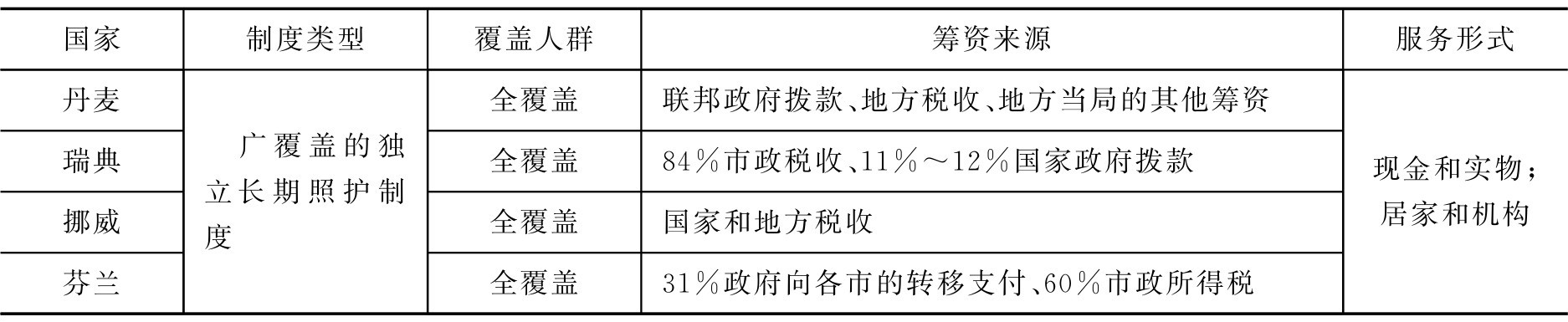

福利型長期照護(hù)制度以北歐國家為典型代表,也稱政府責(zé)任模式,即地方當(dāng)局負(fù)責(zé)提供全覆蓋和高可及性的服務(wù)。總體而言,丹麥、瑞典、挪威、芬蘭都建立了獨(dú)立于醫(yī)療體系的、廣覆蓋的、以稅收為基礎(chǔ)的長期照護(hù)體系(如表2),其主要特征是,盡管他們的長期照護(hù)責(zé)任主要由國家負(fù)擔(dān),但地方政府(如市、地方當(dāng)局)在服務(wù)的組織和籌資方面有很大的自主權(quán),包括征稅的權(quán)力,國家根據(jù)人口結(jié)構(gòu)和需求通過市(如芬蘭)或地方當(dāng)局(如丹麥)為長期照護(hù)提供非專項(xiàng)性補(bǔ)貼。由于北歐國家提供了廣泛而全面的公共服務(wù),其長期照護(hù)支出占GDP的比重較高;個人自付費(fèi)用占長期照護(hù)支出的比例很低,如瑞典僅占4%。

表2 福利型長期照護(hù)制度

資料來源:Colombo F.Help wanted?:providing and paying for long-term care[M].OECD,2011:216-219

以丹麥為例,與其他很多歐洲國家一樣,丹麥建立了國家醫(yī)療衛(wèi)生體系(NHS),幾乎所有的醫(yī)療和長期照護(hù)服務(wù)都通過一般稅收來籌資,《社會服務(wù)統(tǒng)一法案》(Consolidation Act on Social Services)規(guī)定了長期照護(hù)服務(wù)的規(guī)則,幾乎所有公民都有獲得公共服務(wù)的權(quán)利。丹麥的長期照護(hù)供給和籌資主要由地方政府負(fù)責(zé),地方當(dāng)局基于自由與平等的原則為有需要的人口提供長期照護(hù),市政委員會是負(fù)責(zé)供給服務(wù)的實(shí)體,長期照護(hù)的籌資主要來源于地方稅收和國家財(cái)政補(bǔ)貼。丹麥長期照護(hù)形式包括傳統(tǒng)的護(hù)理院護(hù)理、現(xiàn)代近距離住宿照顧和居家照護(hù);依據(jù)法案規(guī)定,任何合法居住在丹麥的人口都有權(quán)利申請必需的照護(hù),且獲得服務(wù)的資格與其年齡、收入和經(jīng)濟(jì)狀況無關(guān);丹麥的長期照護(hù)也沒有最低限制,即使每周所需要的服務(wù)少于2h,只要經(jīng)過評估符合條件者都可以獲得服務(wù);丹麥對75歲及以上人口每年進(jìn)行2次預(yù)防性探訪,評估其需求并為他們制訂生活計(jì)劃;除了暫時性家庭服務(wù)需要收費(fèi)、護(hù)理院服務(wù)需要根據(jù)收入支付租金外(這些費(fèi)用通常比較低),幾乎所有的長期照護(hù)服務(wù)都是免費(fèi)的。2007年丹麥有206600人獲得了長期照護(hù),占總?cè)丝诘?.8%,其中87%的人口是65歲及以上老年人口,在老年人口中80歲及以上占56%;80%獲得服務(wù)的人口主要選擇居家服務(wù)。

2.保險(xiǎn)型長期照護(hù)制度

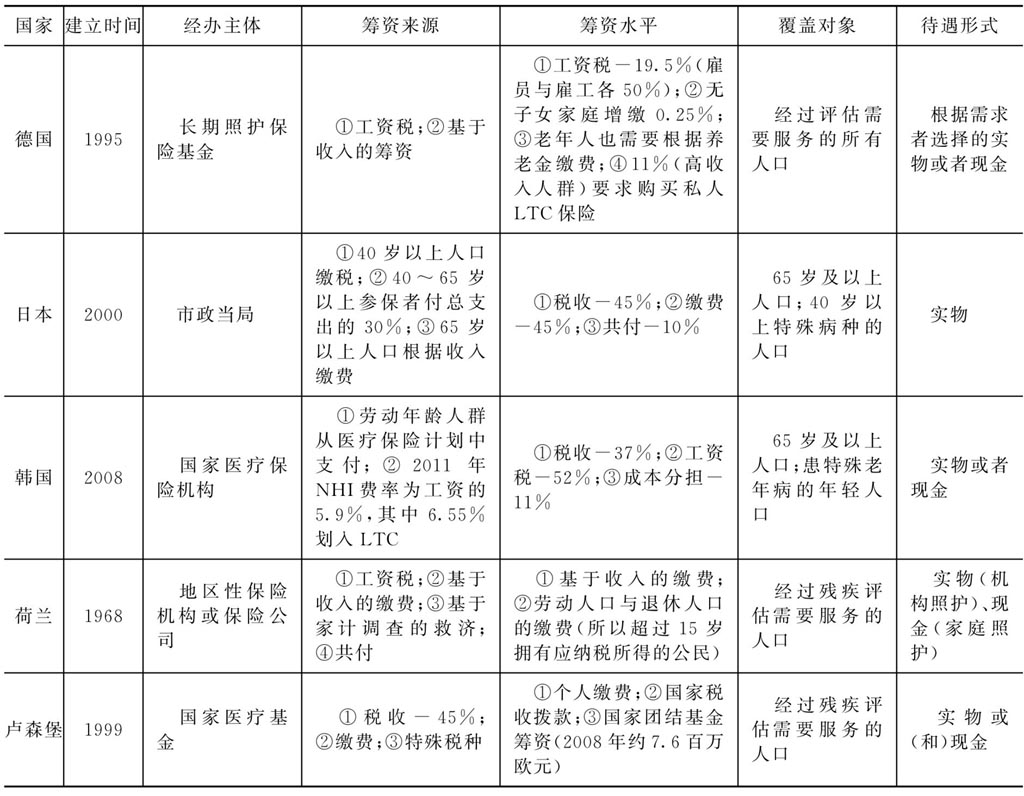

保險(xiǎn)型長期照護(hù)制度是指建立單獨(dú)的公共長期照護(hù)保險(xiǎn)制度,其代表國家有德國、日本、韓國、荷蘭、盧森堡,見表3,這些國家的長期照護(hù)保險(xiǎn)制度有其共同特征。第一,盡管各國都沿用社會保險(xiǎn)模式,但長期照護(hù)保險(xiǎn)的籌資獨(dú)立于醫(yī)療保險(xiǎn),建立了單獨(dú)的保險(xiǎn)制度;第二,所有人或一大部分人都強(qiáng)制性要求參加保險(xiǎn),如德國、荷蘭、盧森堡幾乎全體成員參保,日本則要求40歲及以上人口參保;第三,保險(xiǎn)計(jì)劃的籌資主要來源于以就業(yè)為基礎(chǔ)的工資稅,但年長者也需要交費(fèi),如日本40歲及以上都需要繳納保險(xiǎn),德國退休人員也需要繳費(fèi),除此之外,稅收是保險(xiǎn)籌資的重要來源;第四,所有國家對待遇申請者必須進(jìn)行評估評級,如德國根據(jù)服務(wù)的種類、頻次和每次服務(wù)持續(xù)的時間把長期照護(hù)需求由低到高分為三級,每級待遇不同。

表3 公共保險(xiǎn)型長期照護(hù)制度

資料來源:Colombo F.Help wanted?:providing and paying for long-term care[M].OECD,2011:221.

不同國家長期照護(hù)保險(xiǎn)也有所不同。具體而言,第一,建立的時間分布跨度較大,荷蘭1968年就建立了長期照護(hù)保險(xiǎn),在這幾個國家中,韓國最晚建立正式的長期照護(hù)保險(xiǎn);第二,不同國家長期照護(hù)保險(xiǎn)的經(jīng)辦主體有所不同,德國建立了專門的長期照護(hù)保險(xiǎn)基金會(LTC Insurance Funds),日本由市政當(dāng)局(Municipalities)進(jìn)行經(jīng)辦管理,韓國和盧森堡分別由國家醫(yī)療保險(xiǎn)機(jī)構(gòu)(NHI)和國家醫(yī)療基金會(National Health Fund)經(jīng)辦;第三,不同國家具體的籌資來源和水平不同,如德國的職工需繳納19.5%工資稅,其中雇主和雇員各繳50%,無子女家庭增繳0.25%,老年人也需要根據(jù)養(yǎng)老金水平繳費(fèi),德國有11%的高收入人群強(qiáng)制性要求購買私人長期照護(hù)保險(xiǎn),日本的長期照護(hù)保險(xiǎn)籌資中的45%來自稅收,45%由40歲及以上人口繳費(fèi),10%由不同主體共同承擔(dān);第四,不同國家長期照護(hù)保險(xiǎn)的待遇形式不同,主要包括實(shí)物(如產(chǎn)品、日用品、服務(wù)等)和現(xiàn)金(包括向服務(wù)接受者、家庭護(hù)理者給予的現(xiàn)金以支付購買服務(wù)的費(fèi)用),德國、韓國、荷蘭可以根據(jù)需要選擇現(xiàn)金或者實(shí)物,日本僅給予實(shí)物,盧森堡的選擇更靈活。

3.救助型長期照護(hù)制度

救助型長期照護(hù)制度是基于家計(jì)調(diào)查(Means-tested),即享受公共照護(hù)服務(wù)的資格設(shè)置是以收入或家庭資產(chǎn)調(diào)查為基礎(chǔ)的,只有那些低于“門檻線”的人群才能獲得公共長期照護(hù)服務(wù),這種方式是為了保護(hù)那些自己無力支付照護(hù)費(fèi)用的人群,屬于“安全網(wǎng)”(Safety-net)模式,典型代表是美國和英國。

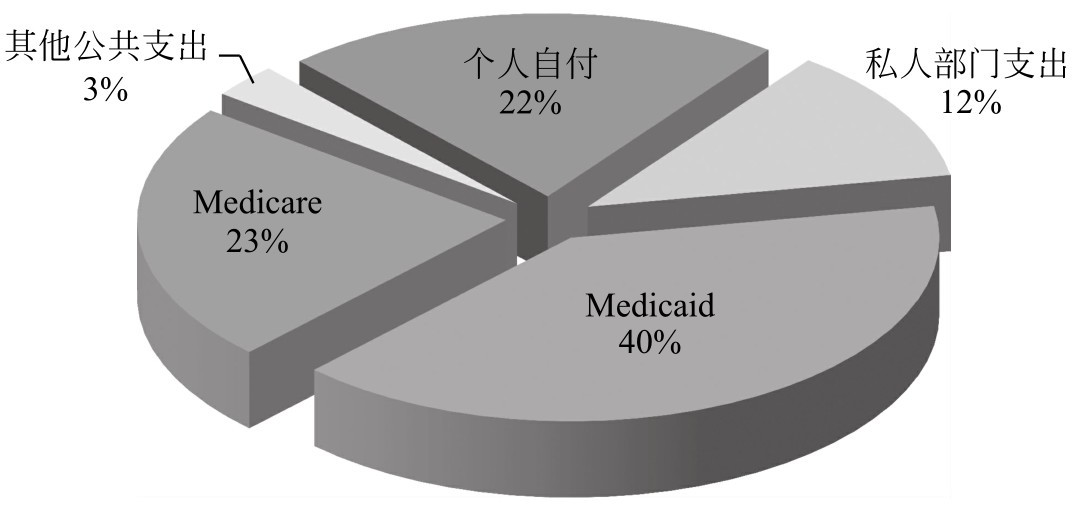

除了家庭照護(hù)服務(wù)外,美國付費(fèi)的長期照護(hù)服務(wù)籌資主要來源于Medicaid、Medicare、個人自付和私人部門支出,以2006年為例,它們分別占長期照護(hù)總支出的40%、23%、22%和12%(圖2)。Medicaid是美國公共長期照護(hù)服務(wù)的主要付費(fèi)方,其資金來源于聯(lián)邦和州政府,主要針對經(jīng)濟(jì)困難的殘疾人和老年人,申請救助的人群需要經(jīng)過比較嚴(yán)格的家庭資產(chǎn)調(diào)查,待遇的給付形式主要是實(shí)物。Medicare是長期照護(hù)公共籌資的另一重要來源,但由于長期照護(hù)與醫(yī)療服務(wù)存在很大區(qū)別,Medicare主要為那些住院病人提供短暫的后期照護(hù)服務(wù)。

圖2 美國長期照護(hù)服務(wù)籌資構(gòu)成

如果說美國救助型長期照護(hù)很大程度上是補(bǔ)充市場缺失的部分,那么英國的救助型長期照護(hù)則是建立在廣覆蓋的國家衛(wèi)生體系基礎(chǔ)上。英國各界關(guān)于長期照護(hù)制度的籌資一直存在爭論,20世紀(jì)80年代英國醫(yī)療衛(wèi)生改革中大量減少了長期住院病床數(shù)量,增加了家庭護(hù)理和護(hù)理院護(hù)理,將免費(fèi)的住院服務(wù)轉(zhuǎn)變?yōu)橐约矣?jì)調(diào)查為主的照護(hù)服務(wù)。英國長期照護(hù)服務(wù)主要由地方當(dāng)局組織協(xié)調(diào),籌資來源于中央政府非專項(xiàng)撥款、地方稅收和被服務(wù)者自付,這類服務(wù)主要針對18歲及以上人群,他們可以根據(jù)自己的需要選擇現(xiàn)金或?qū)嵨铩⒕蛹艺兆o(hù)或機(jī)構(gòu)照護(hù),但享受服務(wù)待遇的前提是滿足地方當(dāng)局的資格審查。此外,英國還分別對65歲以下殘疾人和65歲以上殘疾人建立了傷殘生活津貼(Disability Living Allowance)和護(hù)理津貼(Attendance Allowance),其資金主要來源于稅收。

4.混合型長期照護(hù)制度

混合型長期照護(hù)制度是指長期照護(hù)服務(wù)主要通過多種其他制度來滿足人們的需求,而沒有建立單獨(dú)的長期照護(hù)制度。具體而言,混合型長期照護(hù)制度又包括三種形式(表4)。第一,多種制度并存,代表國家有意大利、捷克和波蘭。例如,意大利建立了專門針對老年人和殘疾人的護(hù)理機(jī)構(gòu),其費(fèi)用主要由醫(yī)療衛(wèi)生支出和財(cái)政預(yù)算補(bǔ)貼支付,家庭護(hù)理費(fèi)用則主要由醫(yī)療和社會其他制度共同分擔(dān),長期照護(hù)總支出中約一半的費(fèi)用是由照護(hù)津貼支付。第二,基于收入的長期照護(hù)制度,即獲得公共長期照護(hù)的數(shù)量與被服務(wù)者的收入掛鉤,代表國家有法國、澳大利亞、奧地利等。以法國為例,護(hù)理院護(hù)理由疾病保險(xiǎn)項(xiàng)目來支付,覆蓋所有人群;2002年法國又建立了個人自主津貼制度(APA),其籌資主要來源于中央和地方稅收,目標(biāo)人群是60歲及以上人口,待遇形式主要是現(xiàn)金。申請長期照護(hù)的人口也需要經(jīng)過嚴(yán)格的資格審查,通過審查的人口所能獲得服務(wù)與其家庭收入緊密聯(lián)系。例如,在相同的照護(hù)服務(wù)需求下,個人每月物力資源少于1232美元者每月能獲得1436美元補(bǔ)貼,而物力資源達(dá)到4104美元的人群每月待遇金額僅286美元。第三,廣覆蓋與家計(jì)調(diào)查相結(jié)合的長期照護(hù)制度,以新西蘭和瑞士為代表。

表4 混合型長期照護(hù)制度

資料來源:Colombo F.Help wanted?:providing and paying for long-term care[M].OECD,2011:216-226;http//www.oecd org/els/health-systems/long-term-care.htm

5.補(bǔ)充型長期照護(hù)制度

補(bǔ)充型長期照護(hù)制度是指在醫(yī)療衛(wèi)生體系內(nèi)設(shè)置長期照護(hù)項(xiàng)目,作為醫(yī)療服務(wù)的補(bǔ)充內(nèi)容,代表國家是比利時。比利時將長期照護(hù)看做一種醫(yī)療風(fēng)險(xiǎn),公共醫(yī)療保險(xiǎn)制度覆蓋了家庭和機(jī)構(gòu)長期照護(hù)服務(wù),同時,比利時為低收入老年人口提供補(bǔ)貼,以彌補(bǔ)長期照護(hù)中醫(yī)療保險(xiǎn)未覆蓋部分。

三、OECD國家長期照護(hù)籌資模式形成的因素分析

(一)OECD國家面臨共同的長期照護(hù)籌資需求

OECD國家建立長期照護(hù)制度的過程中都因人口年齡結(jié)構(gòu)、家庭結(jié)構(gòu)和勞動力結(jié)構(gòu)的變化帶來籌資壓力。

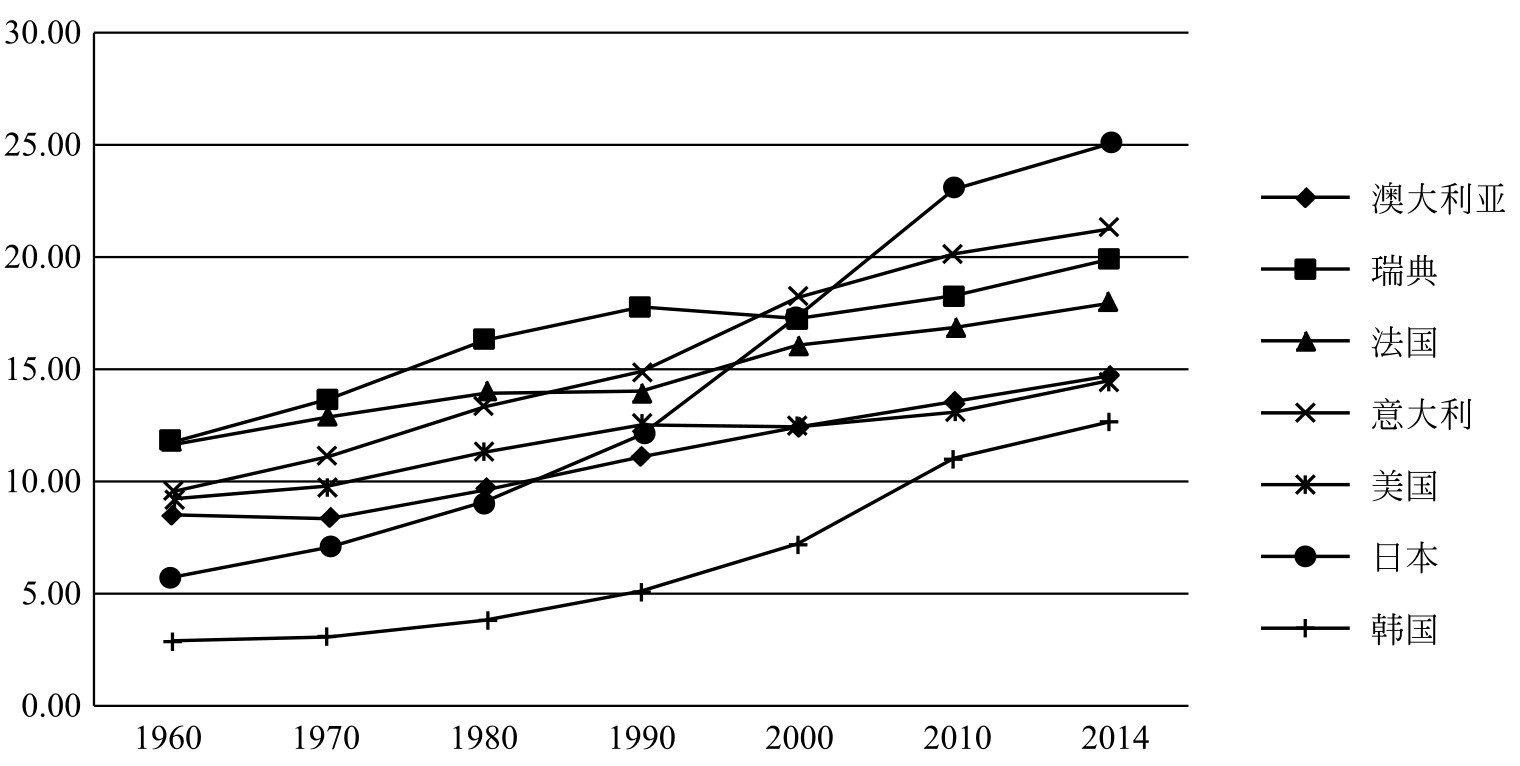

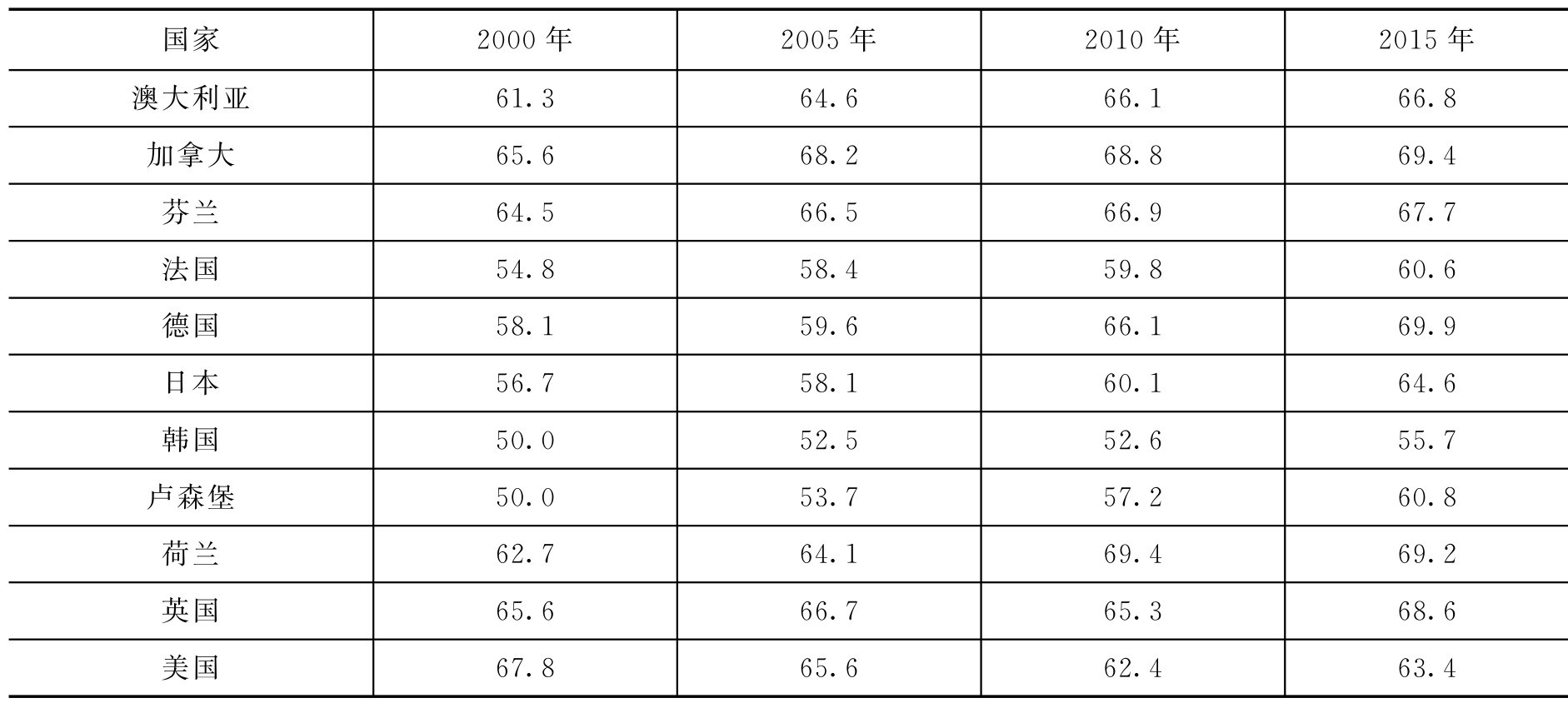

首先,OECD國家人口老齡化的趨勢不斷加強(qiáng)。如圖3所示,65歲及以上人口占比幾乎從20世紀(jì)60年代不到10%增長到現(xiàn)階段的15%以上,部分國家已超過20%;有數(shù)據(jù)進(jìn)一步顯示,全球80歲及以上高齡老年人口占比從1950年不到1%增長到2010年的4%,預(yù)計(jì)2050年這一比例將會增長到10%。眾所周知,老年人口是多種疾病的高發(fā)群體,人口老齡化進(jìn)一步加劇將對各國養(yǎng)老服務(wù)、醫(yī)療服務(wù)、照護(hù)服務(wù)帶來巨大挑戰(zhàn),據(jù)歐盟2009年預(yù)測,歐盟27國的失能老人將從2007年的2100萬增加到2060年的4400萬以上。與此同時,隨著人口老化和慢性病患病率的提高,全球殘疾人口的數(shù)量也呈增長趨勢,世界人口中超過10億人口(總?cè)丝诘?5%)存在不同形式的殘疾,也將增加長期照護(hù)的需求量。

圖3 1960~2014年典型國家65歲及以上老年人口占比(%)

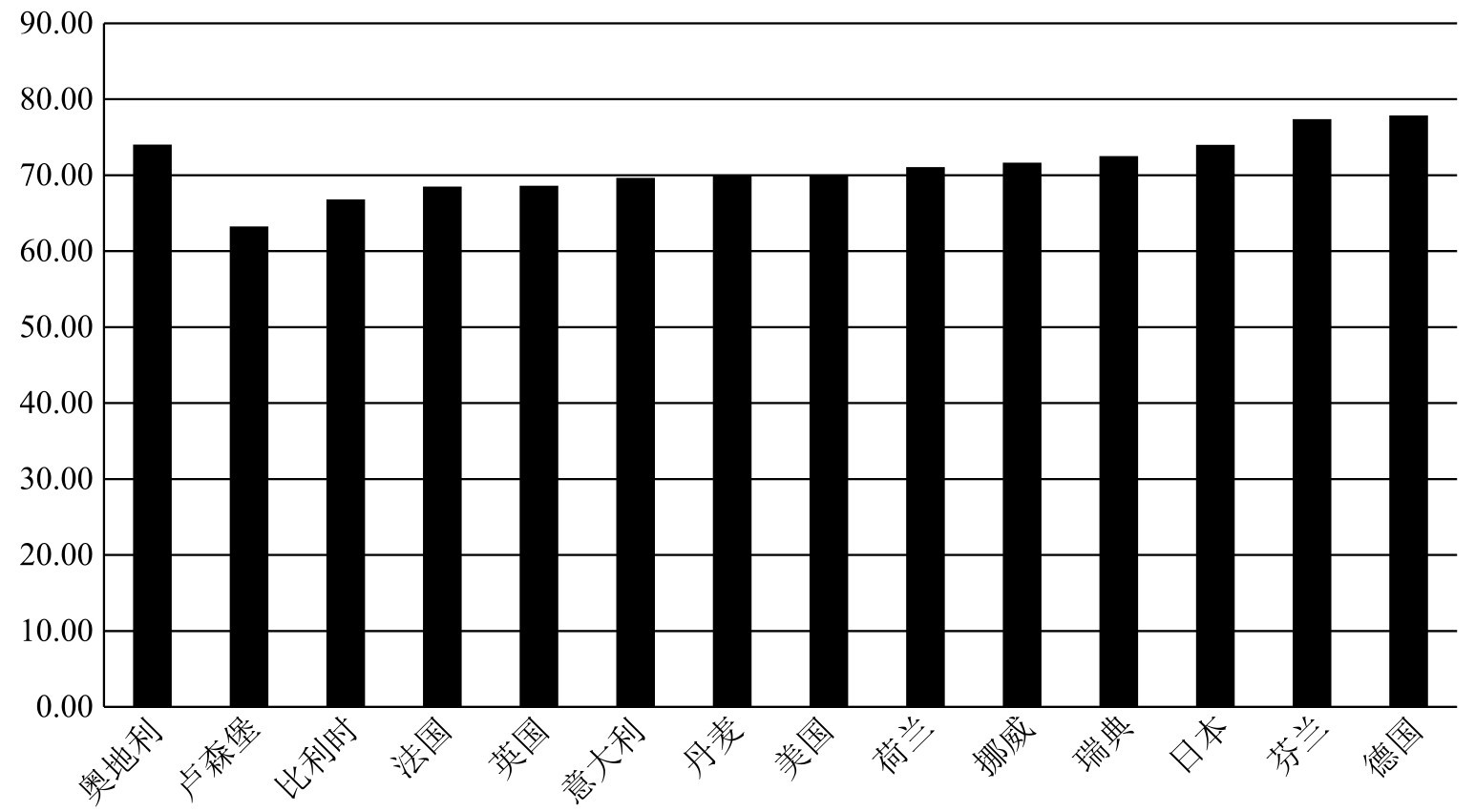

其次,家庭結(jié)構(gòu)的變化意味著長期照護(hù)的壓力不斷增加。2014年OECD國家根據(jù)家庭中25歲以下子女?dāng)?shù)量將家庭分為0個、1個、2個、3個及以上等類型,幾乎所有國家中無子女的家庭占比最多,如圖4所示,居前三位的分別是德國(77.87%)、芬蘭(77.39%)和日本(74%)。一方面,無子女家庭的增加意味著老年人口撫養(yǎng)負(fù)擔(dān)在未來幾十年仍會加重,有預(yù)測認(rèn)為,全球65歲及以上老年人口撫養(yǎng)比將從2010年的23.6%增長到2060年的52.4%;另一方面,家庭結(jié)構(gòu)的小型化和松散化意味著家庭成員間相互支持的力度不斷減少,社會化的服務(wù)需求正在增加。

圖4 2014年典型國家無子女家庭的比例(%)

資料來源:OECD Family Database.http://www.oecd.org/els/family/database.htm;

數(shù)據(jù)中“子女”是指25歲以下人口,包括婚生子女和領(lǐng)養(yǎng)子女。

最后,非正式照護(hù)服務(wù)(Informal Care)資源減少將增加照護(hù)成本。非正式照護(hù)服務(wù)是相對于專業(yè)的照護(hù)機(jī)構(gòu)或部門提供的付費(fèi)的、正式的(簽訂合同或契約)照護(hù)服務(wù)(Formal Care)而言的,主要由家庭成員、親人、朋友、鄰居等提供的免費(fèi)服務(wù),也包括非正式雇傭關(guān)系下的低費(fèi)服務(wù)。在大部分OECD國家中,超過10%的成年人(如法國10.7%、德國11.0%、荷蘭11.4%、英國15.2%、意大利16.2%)在其日常生活中為他們的家人或朋友提供非正式的、免費(fèi)的照護(hù)服務(wù);在這些服務(wù)提供者中有2/3的人口是50歲及以上的婦女。據(jù)美國相關(guān)研究測算,2007年非正式的家庭照護(hù)服務(wù)帶來的經(jīng)濟(jì)價(jià)值(約為3750億美元)高于正式照護(hù)服務(wù)所帶來的經(jīng)濟(jì)價(jià)值(約為2300億美元);而在歐洲國家,非正式照護(hù)服務(wù)的經(jīng)濟(jì)貢獻(xiàn)占GDP的20.1%~36.8%。然而,在家庭結(jié)構(gòu)改變、撫養(yǎng)比上升、更多婦女走向勞動力市場(表5)等因素影響下,非正式照護(hù)服務(wù)的數(shù)量正在減少;而且,家庭照護(hù)帶來的問題也是明顯的,照護(hù)時間的增加減少了照護(hù)者的工作時間,從而影響了其職業(yè)生涯的發(fā)展和提高了失業(yè)率,更嚴(yán)重的是,由于工作時間減少帶來的貧困問題相對于沒有長期照護(hù)需求的家庭來說更為嚴(yán)重,一些重癥失能人口的照護(hù)服務(wù)還將帶來照護(hù)者的心理問題。因此,家庭照護(hù)的價(jià)值是可觀的,但家庭照護(hù)資源減少和家庭照護(hù)的其他問題所帶來的成本又是巨大的。

表5 典型國家15~64歲女性就業(yè)率(%)

資料來源:https://data.oecd.org/jobs.htm

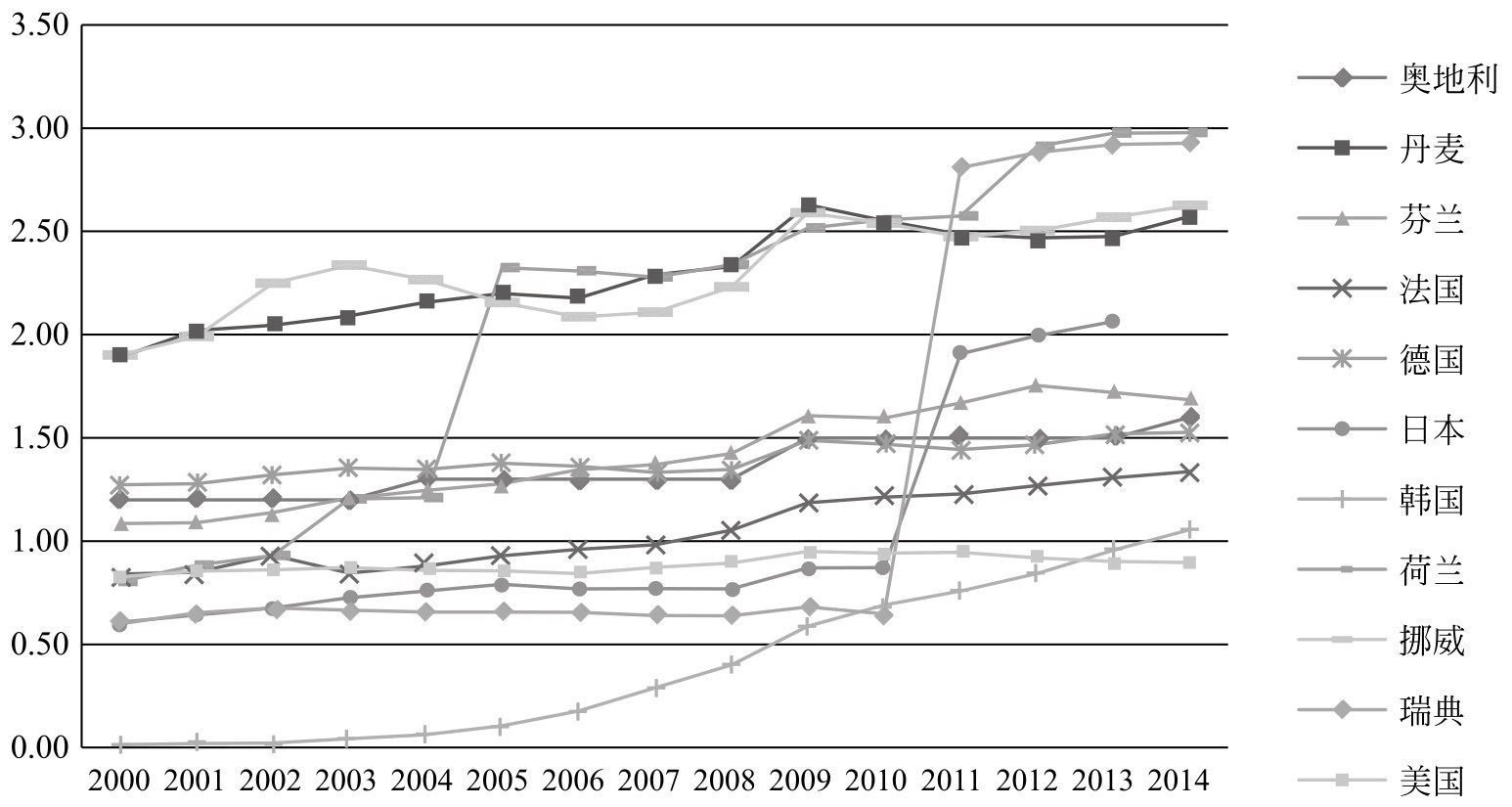

受上述因素的影響,OECD國家的長期照護(hù)服務(wù)支出不斷上升。如圖5所示,2000~2014年OECD國家長期照護(hù)支出占GDP的比重都呈增長趨勢,其中荷蘭、瑞典、日本、韓國的增幅十分明顯,丹麥、瑞典、芬蘭、荷蘭四國的支出占GDP的比重最高(2.5%~3.0%);根據(jù)2009年歐盟委員會預(yù)測,到2050年,OECD中的歐洲國家長期照護(hù)公共支出占GDP的比重將會在現(xiàn)有支出的基礎(chǔ)上翻兩番。長期照護(hù)服務(wù)支出增長引起各國對長期照護(hù)籌資的反思:長期照護(hù)支出應(yīng)該通過代際內(nèi)共付還是代際間分擔(dān),是通過公共部門解決還是通過私人部門來籌資,完全依靠個人自付的方式可能會使他們面臨的風(fēng)險(xiǎn)過高。

圖5 2000~2014年OECD代表國家LTC支出占GDP的比重(%)

(二)各國的長期照護(hù)存在制度上的“慣性”和管理上的“路徑依賴”

OECD各國長期照護(hù)籌資模式選擇并不是建立在“零基礎(chǔ)”上,也不是完全借鑒其他國家的做法,很大程度上說,不同的籌資模式是建立在本國現(xiàn)有的管理體系和社會結(jié)構(gòu)的基礎(chǔ)上的,如借鑒該國醫(yī)療衛(wèi)生和公共養(yǎng)老領(lǐng)域的靈感。以公共保險(xiǎn)型模式為主的國家如德國、日本為例,其長期照護(hù)保險(xiǎn)制度是以其社會醫(yī)療保險(xiǎn)模式為參照,并建立了與社會醫(yī)療保險(xiǎn)類似的籌資渠道,雇主與雇員共同繳費(fèi),輔之以稅收補(bǔ)貼;素來以“福利國家櫥窗”著稱的北歐國家在社會保障方面突出了國家和政府的作用,具有保障范圍廣、項(xiàng)目齊全和保障水平高的特點(diǎn),且財(cái)政負(fù)擔(dān)主要資金來源,而丹麥、瑞典、挪威和芬蘭建立福利型長期照護(hù)制度也順應(yīng)了其社會保障的制度路徑,以財(cái)政稅收為長期照護(hù)的主要籌資來源,且大部分服務(wù)是免費(fèi)或低費(fèi)的;美國私人保險(xiǎn)市場發(fā)達(dá),其醫(yī)療保險(xiǎn)制度也是以商業(yè)保險(xiǎn)型模式為主,因而,美國私人長期照護(hù)保險(xiǎn)制度是重要組成部分,且其市場份額在OECD國家中最高,同時,美國的Medicare和Medicaid正是為老年人、貧困人口和傷殘者提供醫(yī)療服務(wù)和救助的制度,因此救助型長期照護(hù)籌資具有一定的制度基礎(chǔ)。與此同時,各國對長期照護(hù)制度與醫(yī)療保險(xiǎn)制度的不同認(rèn)識影響其制度選擇。例如,比利時將長期照護(hù)看作是醫(yī)療服務(wù)的一部分,長期照護(hù)制度被納入醫(yī)療保障之內(nèi),大部分服務(wù)由護(hù)士完成;北歐國家、保險(xiǎn)型國家則認(rèn)為長期照護(hù)與醫(yī)療服務(wù)之間有很大差別,因而有必要建立獨(dú)立于醫(yī)療保險(xiǎn)的制度。此外,在很多國家如德國、法國、奧地利法律明確規(guī)定當(dāng)父母自己的資源消耗用盡時,成年子女有義務(wù)提供經(jīng)濟(jì)支持,這也是各國對家庭護(hù)理支持的制度依據(jù)。

(三)政治、經(jīng)濟(jì)、文化理念和社會問題是影響各國長期照護(hù)籌資模式選擇的重要因素

從政治制度而言,各國長期照護(hù)的制度安排也體現(xiàn)了中央和地方政府之間的責(zé)任分工。相對于中央政府集權(quán)而言,地方當(dāng)局的自主性能使其在需求評估、政策實(shí)施、服務(wù)提供、支出決策等方面有強(qiáng)的靈活性,通常也有提高財(cái)政資金利用效率的動機(jī),這種政府管理結(jié)構(gòu)使服務(wù)的供給更符合人們的需求。相反,如果地方政府沒有成本分擔(dān)以及均衡化安排的權(quán)力和動力,那么在處理不同地區(qū)的相同需求時可能出現(xiàn)不平等的待遇。北歐國家有共同的地方自治性政治傳統(tǒng)和普世主義,這對長期照護(hù)的籌資有根本性的影響,中央政府和地方政府在長期照護(hù)中有不同的責(zé)任,中央政府負(fù)責(zé)對長期照護(hù)政策的整體控制和立法,地方政府(市政當(dāng)局)則具體負(fù)責(zé)籌資和提供服務(wù),他們能夠更加深入地調(diào)查地區(qū)老年人照護(hù)需求。

OECD國家不同的長期照護(hù)籌資模式與其經(jīng)濟(jì)發(fā)展水平有一定關(guān)系。經(jīng)濟(jì)水平較高、籌資能力強(qiáng)、人口規(guī)模小的北歐國家選擇以稅收為主要籌資渠道,且能夠承受免費(fèi)或低費(fèi)服務(wù)的成本;在經(jīng)濟(jì)收入相對較低的墨西哥和土耳其、歐洲中部國家和有強(qiáng)烈的家庭護(hù)理傳統(tǒng)的國家(如地中海沿海國家),其正式長期照護(hù)服務(wù)相對較少,長期照護(hù)主要依靠其他制度的支持。

文化理念是影響長期照護(hù)籌資模式的重要因素。受自由主義、社團(tuán)主義、社會民主主義等思想的影響,不同國家對政府、市場、個人和家庭在社會保障中的責(zé)任有不同的觀念,因而也影響了其長期照護(hù)制度的選擇。北歐國家在社會民主主義的影響下建立了制度化、廣覆蓋的福利型模式,把提供長期照護(hù)制度的責(zé)任定位為國家責(zé)任;澳大利亞則將長期照護(hù)服務(wù)看作是一種社會風(fēng)險(xiǎn),認(rèn)為社會應(yīng)該承擔(dān)起責(zé)任,因而,凡是通過照護(hù)服務(wù)需求評估的人群都有權(quán)獲得公共部門的資金補(bǔ)貼,在照護(hù)服務(wù)的費(fèi)用中澳大利亞政府補(bǔ)貼高達(dá)70%;東歐部分國家則將長期照護(hù)的責(zé)任視為家庭責(zé)任,長期照護(hù)通過碎片化的制度來彌補(bǔ);法國受德國俾斯麥思想和英國福利主義的雙重影響,呈現(xiàn)出混合福利的特點(diǎn),長期照護(hù)制度既通過醫(yī)療服務(wù)來體現(xiàn)普惠性,又通過針對老年人的制度體現(xiàn)剩余性取向。

長期照護(hù)的籌資模式選擇還與該國的社會問題有關(guān)。德國建立長期照護(hù)保險(xiǎn)制度的目的是減輕殘疾人和失能人員的經(jīng)濟(jì)負(fù)擔(dān),以補(bǔ)充醫(yī)療資金的緊張。在德國建立長期照護(hù)保險(xiǎn)之前,居住在護(hù)理機(jī)構(gòu)的老年人口中有80%無法負(fù)擔(dān)護(hù)理費(fèi)用,而已有的醫(yī)療、養(yǎng)老、失業(yè)和工傷事故保險(xiǎn)并沒有覆蓋這些服務(wù),護(hù)理費(fèi)用很大程度上依靠由政府和社會團(tuán)體出資的公共救助或社區(qū)福利體系,但隨著需求增加,公共和社會救助體系的壓力越來越大,因而,德國長期照護(hù)保險(xiǎn)制度的建立是緩解政府財(cái)政壓力和減輕個人、家庭負(fù)擔(dān)的重要舉措。對日本和韓國來說,避免或降低老年人長期而又昂貴的住院費(fèi)用是其建立獨(dú)立長期照護(hù)保險(xiǎn)制度的動機(jī)。盡管老齡化程度的加劇是各國建立長期照護(hù)制度的共同原因,但不同國家人口結(jié)構(gòu)變化和老齡化到來的時期影響了長期照護(hù)制度建立的進(jìn)程,以65歲以上人口占該國總?cè)丝?0%的比例為標(biāo)準(zhǔn),荷蘭20世紀(jì)60年代末70年代初老年人口跨越了“門檻線”;1970年日本65歲以上人口比例為7%,經(jīng)過25年后,1994年該比例翻了一番;韓國2000年開始老年人口占比增速加快。

(四)各國長期照護(hù)模式的形成經(jīng)歷了一定的改革過程

無論是哪種長期照護(hù)籌資模式,其制度的建立并不是一蹴而就的,即使以本國已有的社會政策為基礎(chǔ),不同國家長期照護(hù)制度也經(jīng)歷了長期的探索。20世紀(jì)前半葉,北歐國家的長期照護(hù)服務(wù)幾乎都由家庭成員提供,只有那些沒有家人和經(jīng)濟(jì)狀況較差的人群在公共救濟(jì)院被照護(hù);20世紀(jì)40年代開始,政府對長期照護(hù)的干預(yù)從貧困老年人開始逐漸擴(kuò)大到一般人群;40~60年代,丹麥、瑞典、挪威相繼出臺了關(guān)于照護(hù)的法案,家庭照護(hù)、公共照護(hù)機(jī)構(gòu)、志愿性機(jī)構(gòu)的上門服務(wù)等不同的照護(hù)形式出現(xiàn);60年代政府開始資助家庭照護(hù)服務(wù),更多地承擔(dān)了原來由家庭承擔(dān)的責(zé)任,70年代開始正式長期照護(hù)服務(wù)迅速增長,到80年代兩種照護(hù)服務(wù)幾乎達(dá)到增長的頂峰;隨后,北歐國家又經(jīng)歷了90年代的經(jīng)濟(jì)蕭條帶來的長期照護(hù)減少和90年代末的恢復(fù)期及之后的增長期。日本傳統(tǒng)上就強(qiáng)調(diào)對老年人的孝心和尊重,早在20世紀(jì)60年代就提出建立老年護(hù)理機(jī)構(gòu),70年代增加了老年人口醫(yī)療費(fèi)用支出,80年代開始意識到非醫(yī)療性的老年人住院和臥床是一個社會問題,90年代推出針對老年人的“黃金計(jì)劃(The Elderly Gold Plan)”并醞釀長期照護(hù)制度,2000年正式建立長期照護(hù)保險(xiǎn)制度。德國原有的急性照護(hù)由醫(yī)療保險(xiǎn)負(fù)擔(dān),長期照護(hù)由公共救助項(xiàng)目負(fù)擔(dān),只有當(dāng)服務(wù)接受者耗盡其資產(chǎn)時才能獲得救助,20世紀(jì)80年代德國私人照護(hù)保險(xiǎn)出現(xiàn),但隨后幾十年里其發(fā)揮的作用很小,1995年德國建立長期照護(hù)保險(xiǎn)制度之前經(jīng)歷了20多年的政策討論。

總之,OECD國家不同的長期照護(hù)籌資模式是多種因素綜合影響的結(jié)果,各國既面臨著共同的社會發(fā)展背景,也有各自不同的國情,無論哪種籌資模式都有其優(yōu)點(diǎn)與弊端,關(guān)鍵在于學(xué)習(xí)國際經(jīng)驗(yàn)的同時選擇適合本國政治、經(jīng)濟(jì)、文化和社會發(fā)展需求的對策,形成多層次的籌資模式。

四、OECD國家長期照護(hù)籌資模式對我國的啟示

與OECD國家發(fā)展類似,現(xiàn)階段我國也出現(xiàn)了人口老齡化加劇、高齡老人增加、家庭結(jié)構(gòu)小型化、慢性病患者和殘疾人數(shù)量不斷增加、住院醫(yī)療費(fèi)用快速上漲等問題,在這一背景下我國著手長期照護(hù)保險(xiǎn)的試點(diǎn)。目前,不同試點(diǎn)地區(qū)采取不同的籌資措施,如南通市采取個人繳費(fèi)(每人每年30元)、職工和居民醫(yī)保統(tǒng)籌基金劃撥(每人每年30元)、政府補(bǔ)助(每人每年40元)為主的籌資方式,市財(cái)政每年依據(jù)福利彩票公益金收益情況提取一定數(shù)額作為補(bǔ)充;青島市長期護(hù)理保險(xiǎn)的資金主要來源于醫(yī)保基金,具體由兩部分組成,一部分按照不超過基本醫(yī)療保險(xiǎn)歷年結(jié)余基金的20%一次性劃轉(zhuǎn),另一部分每月按照個人賬戶月計(jì)入基數(shù)總額0.5%的標(biāo)準(zhǔn)從職工基本醫(yī)療保險(xiǎn)基金中劃轉(zhuǎn);上海市高齡老人(70歲及以上)居家醫(yī)療護(hù)理服務(wù)所發(fā)生的費(fèi)用,由職工基本醫(yī)療保險(xiǎn)統(tǒng)籌基金支付90%,其余部分由個人醫(yī)療賬戶結(jié)余資金支付,不足部分由個人自負(fù),對符合民政醫(yī)療救助條件的個人,個人自負(fù)費(fèi)用由地區(qū)政府給予50%補(bǔ)助。我國長期照護(hù)保險(xiǎn)制度建設(shè)尚處于起步階段,結(jié)合OECD國家長期照護(hù)籌資模式的經(jīng)驗(yàn),筆者認(rèn)為我國長期照護(hù)保險(xiǎn)的發(fā)展需要明確以下幾點(diǎn)。

首先,明確長期照護(hù)保險(xiǎn)的制度屬性。與部分OECD國家不同,我國已基本確立了長期照護(hù)保險(xiǎn)制度的角色,即它是社會保障制度體系中一個相對獨(dú)立的制度,具有與其他社會保險(xiǎn)險(xiǎn)種相同的屬性,是在養(yǎng)老、醫(yī)療、失業(yè)、工傷、生育保險(xiǎn)基礎(chǔ)上形成“5+1”的格局。雖然長期照護(hù)保險(xiǎn)與醫(yī)療保險(xiǎn)之間有一定的聯(lián)系,并在部分服務(wù)方面要依托于醫(yī)療服務(wù),但它不能依附于醫(yī)療保險(xiǎn);長期照護(hù)與養(yǎng)老問題之間也存在一定的交集,但兩項(xiàng)制度的保障重點(diǎn)不同。因而,長期照護(hù)保險(xiǎn)在制度建設(shè)和籌資方面不應(yīng)該“搭乘醫(yī)療保險(xiǎn)和養(yǎng)老保險(xiǎn)的便車”,也不應(yīng)該直接利用醫(yī)療保險(xiǎn)或養(yǎng)老保險(xiǎn)基金支付長期照護(hù)費(fèi)用。

其次,長期照護(hù)保險(xiǎn)制度的發(fā)展與我國經(jīng)濟(jì)、社會等背景相適應(yīng)。從我國的經(jīng)濟(jì)發(fā)展水平出發(fā),提供免費(fèi)的長期照護(hù)服務(wù)并不現(xiàn)實(shí),在與社會保險(xiǎn)制度原則相一致的基礎(chǔ)上,長期照護(hù)保險(xiǎn)需要使政府、社會、個人和家庭合理分擔(dān)責(zé)任,堅(jiān)持權(quán)利與義務(wù)相對應(yīng)、公平與效率相統(tǒng)一。長期照護(hù)保險(xiǎn)盡管是從部分地區(qū)、部分人群著手開展,但在城鄉(xiāng)一體化建設(shè)背景下,長期照護(hù)保險(xiǎn)應(yīng)該納入頂層設(shè)計(jì),循序漸進(jìn)逐步推開。同時,與我國老齡化發(fā)展進(jìn)程、家庭結(jié)構(gòu)的變化和被照護(hù)對象的意愿相結(jié)合,建立以家庭為主體、社區(qū)為依托、機(jī)構(gòu)為補(bǔ)充的照護(hù)格局,并順應(yīng)地區(qū)特點(diǎn)與社會環(huán)境的變化適當(dāng)調(diào)整。

再次,建立多元化的長期照護(hù)服務(wù)籌資渠道。從OECD國家的經(jīng)驗(yàn)看,即使一國有主導(dǎo)性的籌資模式,但大部分國家并不是單一制的籌資渠道。在長期照護(hù)保險(xiǎn)制度內(nèi),我國需要通過個人或家庭繳費(fèi)以合理分擔(dān)籌資責(zé)任,政府也要負(fù)擔(dān)起提供財(cái)政支持、保障制度運(yùn)行的責(zé)任;在保險(xiǎn)制度外,積極發(fā)揮市場和社會的作用,在促進(jìn)長期照護(hù)保險(xiǎn)與醫(yī)療保險(xiǎn)、養(yǎng)老保險(xiǎn)、社會救助等制度有效銜接的基礎(chǔ)上,探索公私合作、服務(wù)外包、購買服務(wù)等方式,擴(kuò)大籌資來源,提高資金使用效率。

最后,科學(xué)的制度設(shè)計(jì)以提升服務(wù)質(zhì)量和成本的可控性。長期照護(hù)服務(wù)是以“生活照料、醫(yī)學(xué)護(hù)理與社會支持”為一體的綜合型服務(wù),它要求護(hù)理主體既具有專業(yè)的護(hù)理知識和技能,又具備尊老、敬老的精神,因此,除了照護(hù)硬件設(shè)施的建設(shè)外,更需要加強(qiáng)人才隊(duì)伍的建設(shè),提升服務(wù)質(zhì)量。同時,無論是從醫(yī)療費(fèi)用的上漲經(jīng)歷出發(fā),還是從OECD國家長期照護(hù)成本增長的教訓(xùn)著眼,長期照護(hù)保險(xiǎn)的籌資、待遇給付標(biāo)準(zhǔn)需要結(jié)合風(fēng)險(xiǎn)發(fā)生的概率、人們可支配的收入水平、基金的可承受能力和制度的可持續(xù)性等因素,經(jīng)過科學(xué)、合理的精算,建立長遠(yuǎn)、可控的政策,避免未來費(fèi)用不合理增長。

參考文獻(xiàn)

[1]戴衛(wèi)東.國外長期護(hù)理保險(xiǎn)制度:分析、評價(jià)及啟示[J].人口與發(fā)展,2011,17(5):80-86.

[2]殷俊,李曉鶴.法國長期護(hù)理津貼制度分析與經(jīng)驗(yàn)借鑒[J].保險(xiǎn)研究,2015(11):86-94.

[3]Brown J R,F(xiàn)inkelstein A.Supply or Demand:Why is the Market for LongTerm Care Insurance so Small?[J].Journal of Public Economics,2004,91(10):1967-1991.

[4]Brown J R,F(xiàn)inkelstein A.Why is the Market for Private Long-Term Care Insurance so Small? The Role of Pricing and Medicaid Crowd-Out[J].2007.

[5]Busse R,Blümel M.Germany:Health system review.[J].Health Systems in Transition,2014,16(2):1-296.

[6]Calmus D.The Long-Term Care Financing Crisis[DL].https://www.facebook.com/heritage-foundation.

[7]Carrera F,Pavolini E,Ranci C,et al.Long-Term Care Systems in Comparative Perspective:Care Needs,Informal and Formal Coverage,and Social Impacts in European Countries[M]//Reforms in Long-Term Care Policies in Europe.Springer New York, 2013:23-52.

[8]Colombo F,Mercier J.Help Wanted? Fair and Sustainable Financing of Longterm Care Services[J].Applied Economic Perspectives &Policy,2012,34(2):316-332.

[9]Colombo F.Help wanted?:providing and paying for long-term care[M].OECD,2011.

[10]Courbage C,Eeckhoudt L.On insuring and caring for parents' long-term care needs[J].Journal of Health Economics,2014,31(6):842-850.

[11]Cutler D M.Why Don't Markets Insure Long-Term Risk?[J].Harvard University and National Bureau of Economic Research.2010.

[12]Geraedts M,Heller G V,Harrington C A.Germany's Long-Term-Care Insurance:Putting a Social Insurance Model into Practice[J].Milbank Quarterly,2000,78(3):375-401.

[13]Gleckman H.Financing Long-Term Care:Lessons from Abroad[J].Social Science Electronic Publishing,2007:1-9.

[14]House of commons select committee on health.NHS continuing care[R].2005.

[15]Ikegami N,Yamauchi K,Yamada Y.The long term care insurance law in Japan:impact on institutional care facilities[J].International Journal of Geriatric Psychiatry,2003,18(3):217-221.

[16]Joan COSTA FONT,Christophe Courbage,Katherine Swartz.Financing Long-Term Care:Ex Ante,Ex Post,or Both?[J].Social Science Electronic Publishing,2014,24 Suppl 1(Supplement S1):45-57.

[17]Karlsson M,Mayhew L,Rickayzen B.Long term care financing in four OECD countries:fiscal burden and distributive effects.[J].Health Policy,2007,80(1):107134.

[18]Karlsson M,Iversen T,?ien H.Scandinavian Long-Term Care Financing[M]//Financing Long-Term Care in Europe.Palgrave Macmillan UK,2012:1-21.

[19]Matsuda S,Yamamoto M.Long-term care insurance and integrated care for the aged in Japan[J].International Journal of Integrated Care,2000,1(3):e28.

[20]Marc A.Cohen,Steve Sperka,Paul Forte,et al.Private Long-Term Care Insurance:Where Is the Market Heading?[R].Forumsession,2011(4):1-5.

[21]Merlis M L,Van d W P N.Long-Term Care Financing:Models from Abroad[J].Social Science Electronic Publishing,2007:1-7.

[22]Olivares-Tirado P,Tamiya N.Development of the Long-Term Care Insurance System in Japan[M]//Trends and Factors in Japan's Long-Term Care Insurance System.2014:15-42.

[23]Pamela D,Cohen M A,Jessica M,et al.Private long-term care insurance:value to claim ants and im plications for long-term care financing.[J].Gerontologist,2010, 50(5):613-622.

[24]Stevenson D G,Cohen M A,Tell E J,et al.The complementarity of public and private long-term care coverage.[J].Health Affairs,2010,29(1):96-101.

[25]Schulz E.The Long-Term Care System in Denmark[J].Ssrn Electronic Journal,2010(1038).

[26]Sloan B.The 2009 Ageing report:Economic and budgetary projections for the EU-27 Member States(2008-2060)[J].European EconomyNo.2/2009.2009.

[27]Tzelepi E,Giakkoupi P,Sofianou D,et al.Long-Term Care,Altruism and Socialization[J].B E Journal of Economic Analysis &Policy,2014,14(2):554-564.

[28]World Health Organization.10 facts on disabilities[R].2013.

[29]Zuchandke A.Impact of the Introduction of the Social Long-Term Care Insurance in Germany on Financial Security Assessment in Case of Long-Term Care Need[J].Geneva Papers on Risk and Insurance-Issues and Practice,2010,35(4):626-643.

- 市場治理:政策、社會結(jié)構(gòu)與復(fù)雜性市場

- 致加西亞的信:打造卓越執(zhí)行力經(jīng)典解讀版

- 通脹,還是通縮:全球經(jīng)濟(jì)迷思

- 融合之力:推動建立“科技—產(chǎn)業(yè)—金融”良性循環(huán)體系研究

- 銀行及銀行信貸在宏觀審慎政策中的作用研究

- 能源回報(bào)理論與方法

- 微觀動機(jī)與宏觀行為(諾貝爾經(jīng)濟(jì)學(xué)獎獲得者叢書)

- 產(chǎn)權(quán)財(cái)務(wù)論

- 中國經(jīng)濟(jì)學(xué)經(jīng)典文選(下)

- 海峽西岸經(jīng)濟(jì)區(qū)發(fā)展報(bào)告2016

- 重塑“一帶一路”經(jīng)濟(jì)合作新格局

- 國際經(jīng)濟(jì)學(xué)國際理論前沿:全球價(jià)值鏈與失衡(谷臻小簡·AI導(dǎo)讀版)

- 氫能產(chǎn)業(yè)有序發(fā)展路徑和機(jī)制

- 三維信用論

- 世界馬克思主義研究2022(第一輯)