- 紡織工業建設項目咨詢手冊

- 中國國際工程咨詢公司輕紡項目部

- 2639字

- 2024-02-29 11:34:06

紡織部關于加快發展化纖及化纖原料的報告

(89)紡計字第071號

(1989年10月14日)

關于加快發展化纖及化纖原料的問題,我部曾于去年3月以(88)紡計字第032號文《關于加快發展化纖原料單體生產的報告》上報,經過一年多的調研和落實,現就有關情況補充報告如下:

一、當前紡織原料供求矛盾進一步加劇

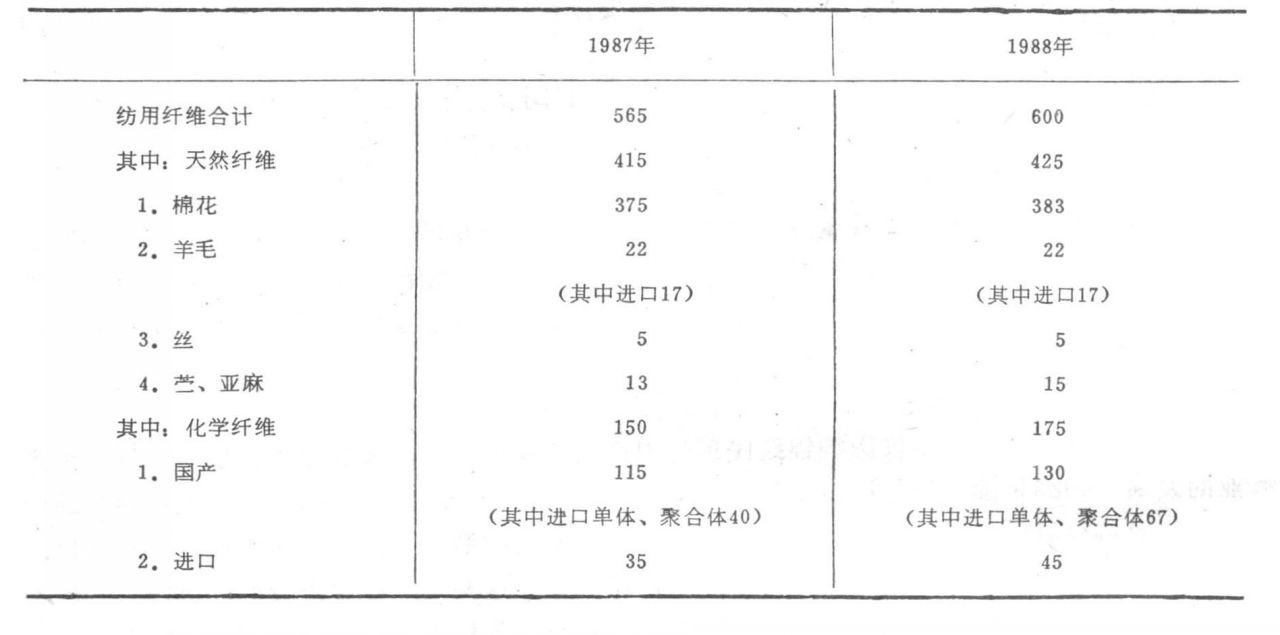

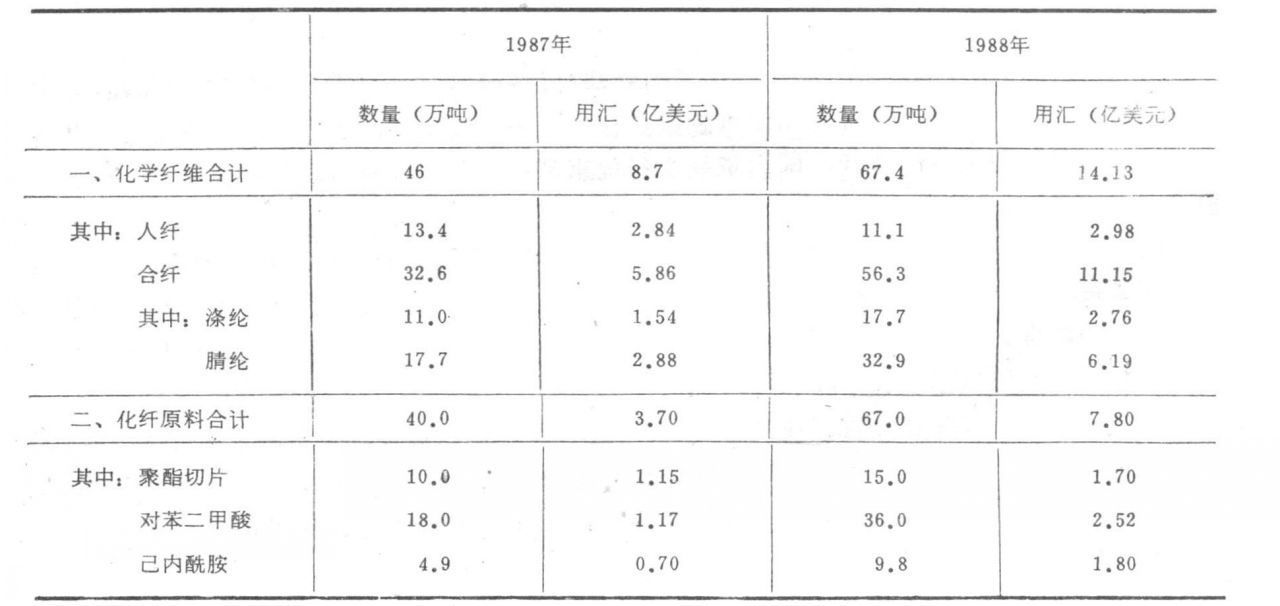

1988年我國紡織工業在保障國內市場有效供給的同時,努力擴大出口創匯,創匯額達到103億美元,創歷史最好水平。紡織出口創匯已占到全國出口創匯總額的1/4。當年使用各種紡織纖維共600萬噸,比上年凈增35萬噸(附表1)。全國化學纖維生產量130萬噸,但其中利用國產化學纖維原料生產的僅75萬噸。全年進口各種化學纖維67萬噸,進口各種化纖原料單體及聚合體67萬噸,二項共用匯22億美元,比上年凈增9.6億美元(附表2)。

進入1989年,全行業紡織纖維缺口近25%,其中紡用棉缺口24%,化學纖維缺口35%,羊毛缺口74%。棉花庫存已無潛可挖,進口原料不但價格上漲幅度大,還有貨源緊缺的問題。

“八五”期間將是我國人民生活水平由溫飽型向小康型過渡的重要時期,隨著人口增長和居民消費水平的不斷提高,必將進一步擴大對紡織品的需求。僅單純人口自然增長一項,每年即需遞增10萬噸紡織品。增加出口創匯也需適當增加紡織品的出口數量。

由于耕地面積的限制,棉花生產不可能有大的突破,利用山丘、坡地、草灘發展養羊、蠶繭、麻類生產數量也很有限,因此大力發展化學纖維已迫在眉睫。否則由于原料不足,我國在國際紡織品出口貿易市場上目前已占有的7%份額將逐步退下來,出口創匯將出現大的滑坡,國內市場也無法穩定。為了解決人民生活的基本需求,如果不及時解決紡織原料問題,那么將要進口大量纖維和紡織品,紡織工業也逐步會由凈創匯變為凈用匯產業。

我國現有化纖原料生產能力大多是在70年代初到80年代初安排建設的,“七五”期間基本未安排大型石油化纖基地項目的建設,這樣更加重了“八五”期間發展化纖原料的任務。一個大型石油化纖項目的建設周期一般需要八到十年,如果新的化纖原料基地不能在三年調整時期和“八五”初期開工建設,到2000年紡織原料的缺口將無法彌補,后果很難設想。因此,必須將化纖和化纖原料與糧、棉、能源等重要物資同等對待,不失時機地抓好化纖和化纖原料的生產和建設。

二、必須盡快落實化纖和化纖原料項目的規劃和建設

根據紡織工業生產發展對紡織纖維需求預測和我國資源、資金等方面的可能,希望國家從現在開始到1995年前,規劃安排150萬噸規模的化纖原料建設項目。其中滌綸原料對苯二甲酸100萬噸,腈綸原料30萬噸,錦綸原料及化纖漿粕20萬噸,以及聚酯配套原料乙二醇40萬噸。這150萬噸化纖原料中,要求在“八五”期間建成投產60萬噸(主要建議建設項目附表三)。具體安排意見,我們建議如下:

1.盡快安排和落實化纖原料基地項目建設。

要使化纖和化纖原料的發展有突破性的進展,必須集中力量建設新的大型石油化纖骨干項目。已列入國家“八五”重大建設項目前期工作計劃的洛陽化纖基地;中國石化總公司建議安排的遼化二期工程,天津石化二期工程;以及中國石油天然氣總公司與遼寧省正在積極進行工作的盤錦石油化纖項目,均是石油化纖的大型骨干項目。如果這四個項目能建成投產,可以解決100萬噸的滌綸原料,國家應予以優先考慮。

2.發揮地方積極性,加快聚酯的發展。

由于基地型的大型骨干項目建設周期長、投資大,很難在近期內建成投產,為此,擬利用揚子石化公司對苯二甲酸裝置投產后,頂出的現為儀征化纖公司進口的對苯二甲酸(有長期供貨協議)貨源,抓緊時機在儀征、上海、湖北等省市安排建設總規模為30萬噸左右的聚酯裝置。這些項目地方積極性高、投資省、建設周期短,一般二三年內即可建成投產。這些項目的投產不僅可以緩解“八五”滌綸原料嚴重短缺的矛盾,同時也可在抑制聚酯切片進口價格、穩定國際市場供貨貨源,減少用匯等方面發揮積極作用。目前各地已經上報了一批項目建議書,可擇優安排。

另外,美國阿莫科化工公司表示愿意在珠海與我國合資建設對苯二甲酸工程,預期1992年可建成投產,這可緩解當前國內對苯二甲酸供應的矛盾,望國家予以支持。

3.加快現有丙烯腈、腈綸項目的建設進度。

腈綸是僅次于滌綸而需要重點發展的化纖品種,1988年國產腈綸不足8萬噸,進口達32萬噸。“七五”期間計劃建設的撫順、淄博、秦皇島、茂名、寧波等腈綸項目,目前除寧波外均已對外簽訂合同,有的設備已到貨,建議國家盡快批準開工建設。同時,要落實與其相配套的丙烯腈項目的建設。

4.利用多種資源渠道發展錦綸、粘膠等化纖原料。

錦綸原料嚴重短缺不僅影響錦綸民用紡織產品的發展,也影響到化工、煤炭、汽車等產業的發展。1988年國產錦綸原料不足5萬噸,進口量達10萬噸,隨著我國民用及工業用產品的發展,對錦綸原料的需求將更大。“七五”期間國家已批準立項的南京、岳陽二個項目,由于資金等條件不落實,至今尚未批準開工建設,即使這兩個項目建成投產,仍有很大缺口。“八五”期間除石化總公司(遼化二期)利用石油苯積極發展5萬噸尼龍66鹽外,考慮石油苯資源緊張,擬采用煉焦粗苯精制后作為原料,建設山西己內酰胺項目。

粘膠纖維是今后世界市場受歡迎的纖維品種。粘膠纖維的主要原料是棉短絨或木材,目前,我國棉短絨資源已十分緊張,木材資源不豐富且發展粘膠纖維又受到材質、品種的制約,為此我們建議,利用蘇聯木材資源,合資建設10~15萬噸規模的化纖漿項目。

三、幾點政策建議

1.把化纖和化纖原料項目的建設納入國家基礎原材料工業的發展序列,享受國家為發展原材料工業而制定的各項鼓勵和優惠政策。在投資上予以傾斜,優先安排建設資金、優先使用國外政府或金融組織貸款;國內貸款實行優惠利率,免征投資方向稅和自籌資金建設稅。

2.優先安排化纖原料項目所需原油、石腦油及其它能源、配套化工料的供應。鑒于原油供應緊張,為發展化纖原料生產需要增加的原油、石腦油,可通過適當減少原油、石腦油等油品出口解決。由于用于化纖原料生產而減少的原油或其它油品出口造成的創匯減少額,可由增加紡織品出口創匯來予以彌補,達到良性循環。

3.鼓勵地區、部門間的橫向聯合,積極促進集資建廠。對參加集資的地區和部門,其基建指標由國家統一安排解決,集資單位按投資比例實行分產品、分利潤、分稅收、分產值。積極吸引鼓勵外商來華興辦“三資”化纖原料項目,并給以優惠的政策。

以上報告,妥否,請批示。

附表1 1987年、1988年紡織纖維用量表 單位:萬噸

附表2 1987年、1988年化纖及化纖原料進口情況

注:(1)進口化學纖維中包括以進養出及增加周轉庫存量;

(2)進口化纖原料中不包括配套用乙二醇等。