- 中國小微企業發展研究報告(2020)

- 劉元春 邵智寶主編

- 593字

- 2021-09-30 12:21:07

四 對物價的影響

由于供給恢復快于需求推動物價漲幅平穩回落,CPI、非食品CPI和核心CPI持續走低,PPI跌幅再度擴大,內需不足的矛盾較為突出。

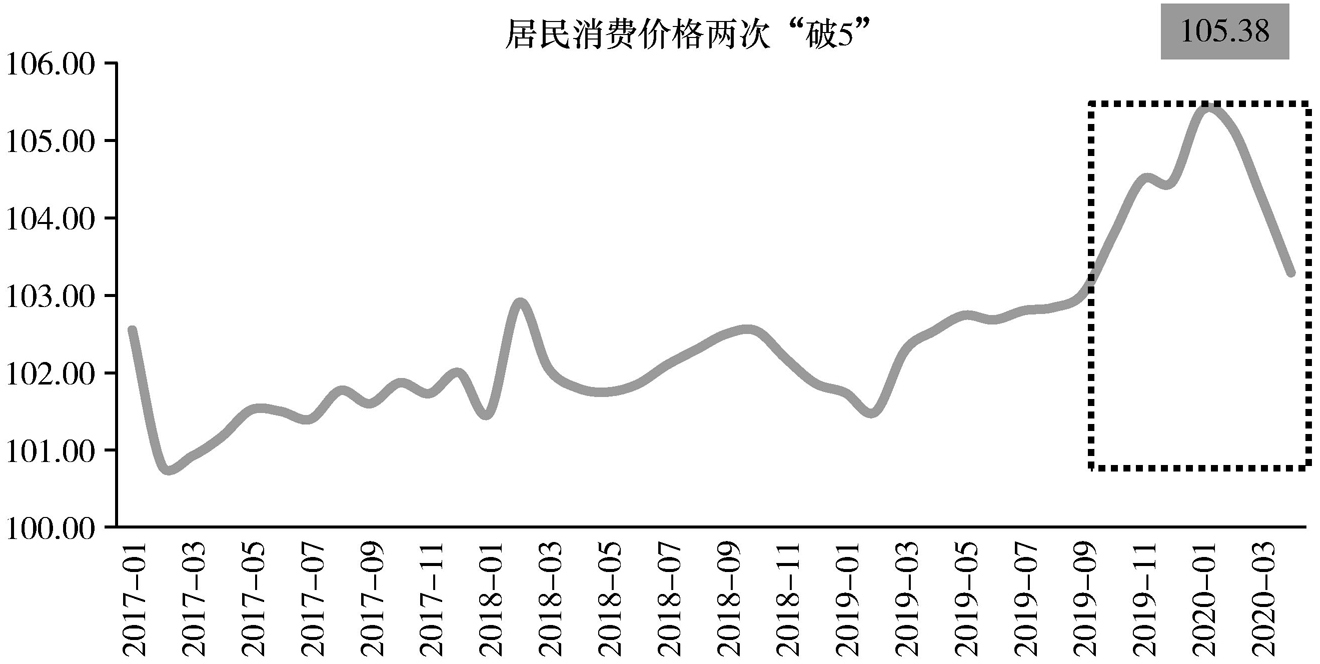

疫情期間,由于生產端供應減少以及運輸受阻,2020年前兩個月的居民消費價格分別同比上漲5.38%與5.17%(見圖2.12)。物價上漲的壓力主要來源于食品煙酒價格大漲(同比增長超15%),主要拉動力為禽肉類產品價格(同比增長超80%)。

圖2.12 居民消費價格指數(上年同月=100)

資料來源:國家統計局、新浪財經。

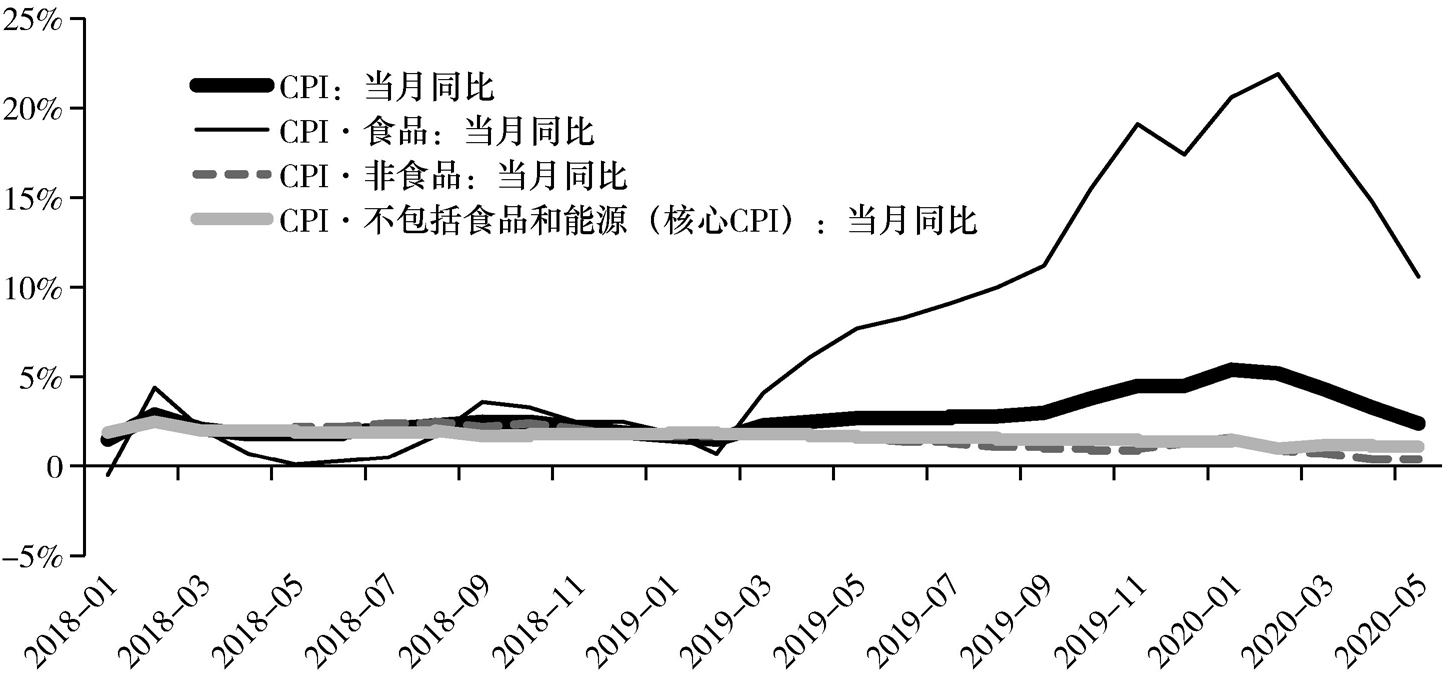

2020年3月份大中型企業紛紛復工,隨著供給能力的恢復,CPI漲幅持續下行,從1月份的5.4%,持續回落至5月份的2.4%。其中,食品CPI高位回落,同比漲幅從2月份的21.9%持續下降至5月份的10.6%。值得關注的是,與宏觀經濟周期相對應的價格指數持續下行至低位,5月份非食品CPI同比漲幅降至0.4%,逼近通縮邊緣,較1月份顯著回落1.2個百分點,核心CPI同比漲幅降至1.1%,較1月份回落0.4個百分點,反映消費需求不足的矛盾更加突出。(見圖2.13)

圖2.13 中國CPI漲幅持續回落

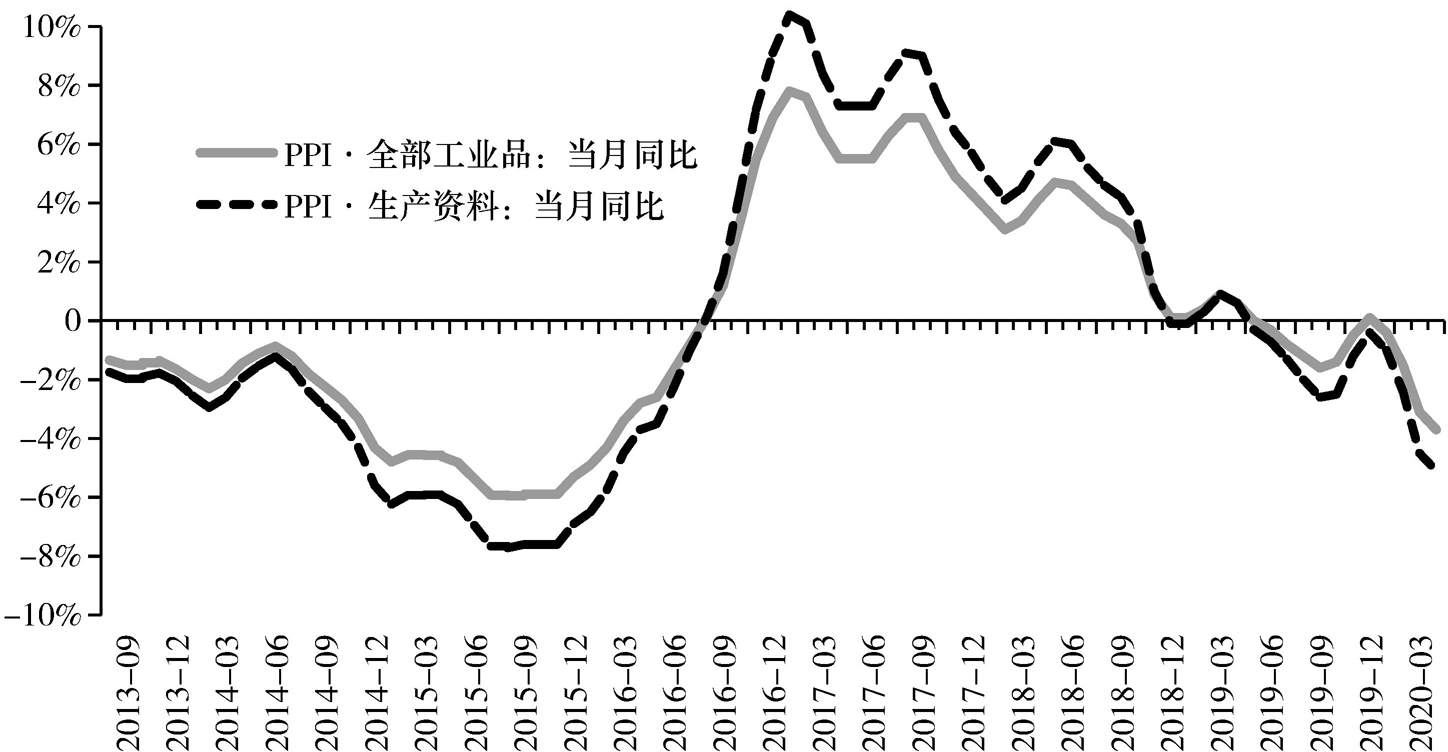

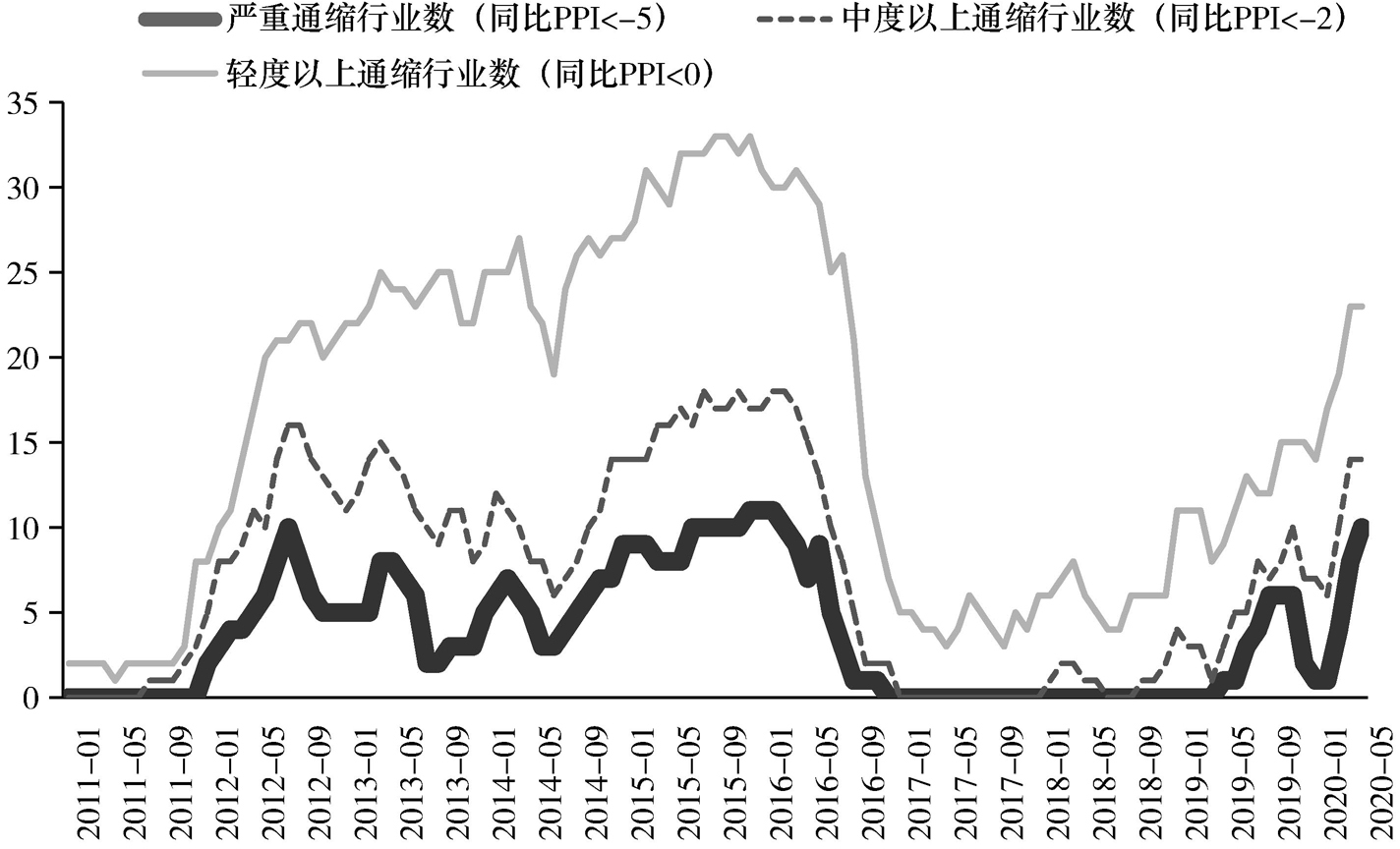

在CPI下行的同時,工業領域的通縮跡象也進一步顯化。繼PPI漲幅于2019年由正轉負,2020年初以來跌幅呈現擴大趨勢。3月份,PPI同比負增長3.7%,其中生產資料PPI同比跌幅已擴大至5.1%,連續12個月處于負增長區間,未來可能導致工業經濟復蘇動力不足,形成緊縮壓力。從出現價格下跌行業的數量增長情況來看,已經呈現出與2012年的一輪通縮高度相似的階段性特征。(見圖2.14、圖2.15)

圖2.14 中國PPI指數跌幅持續擴大

圖2.15 PPI同比下跌行業數量增多