- 中國小微企業發展研究報告(2020)

- 劉元春 邵智寶主編

- 1382字

- 2021-09-30 12:21:08

五 對金融市場的影響

疫情沖擊下,中國各類金融市場和房地產市場保持穩定,避免了資產負債表緊縮效應。得益于前期金融風險攻堅戰取得階段性勝利,疫情暴發至今,中國各類金融市場保持平穩運行,主要資產價格穩中有升,債務風險得到較好緩釋,信用違約情況較2019年同期減少,房地產市場總體平穩。

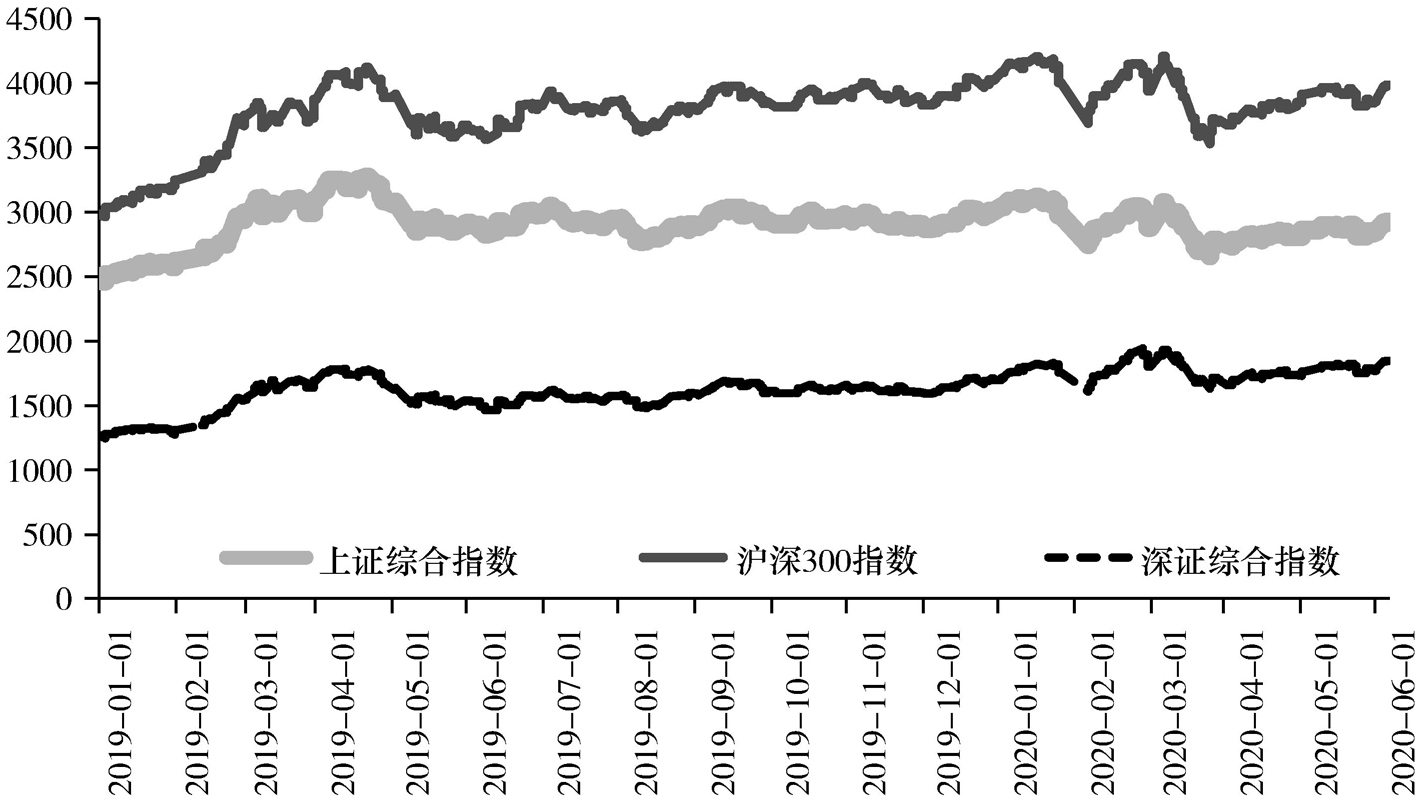

疫情期間,相比各國股市的劇烈波動,特別是2020年3月份美國股市四次熔斷,中國股票市場總體運行平穩。

2020年4月以來,美國、歐元區、日本股市在央行資產負債表急劇大幅擴張的政策支撐下企穩回升,而中國股市在沒有央行資產負債表擴張的情況下,依靠經濟的疫后修復力量開始穩步回升。

圖2.16 疫情期間中國股市市場保持穩定

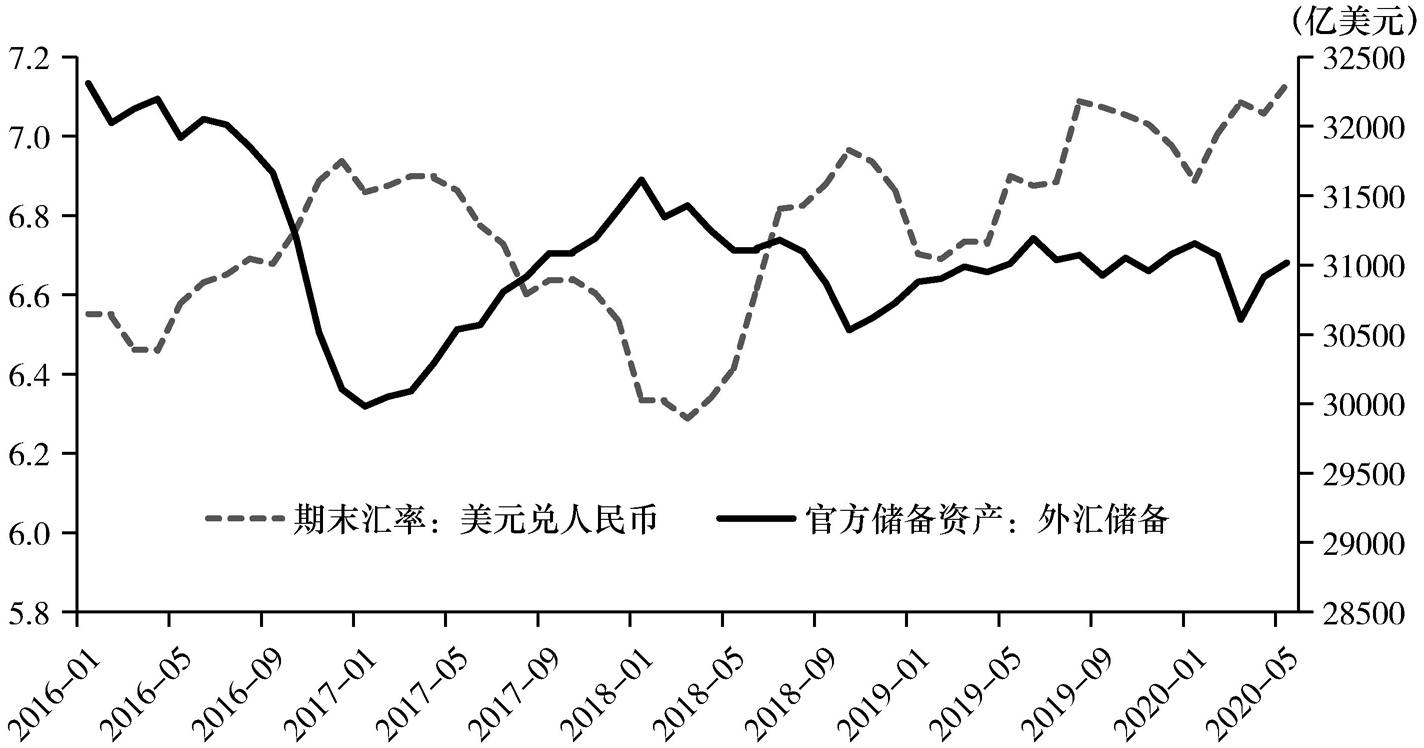

(一)疫情期間多數新興市場國家貨幣大幅貶值,人民幣匯率穩定

2020年人民幣兌美元匯率從1月份6.9的低點波動上升至5月份的7.1,但相比2016—2019年的大起大落,總體表現平穩。同時,5月份官方外匯儲備為31017億美元,基本恢復至1月份31155億美元的近期高點,與2019年同期的31010億美元持平,相比過去3年的走勢穩定。(見圖2.17)

圖2.17 人民幣匯率和官方外匯儲備走勢

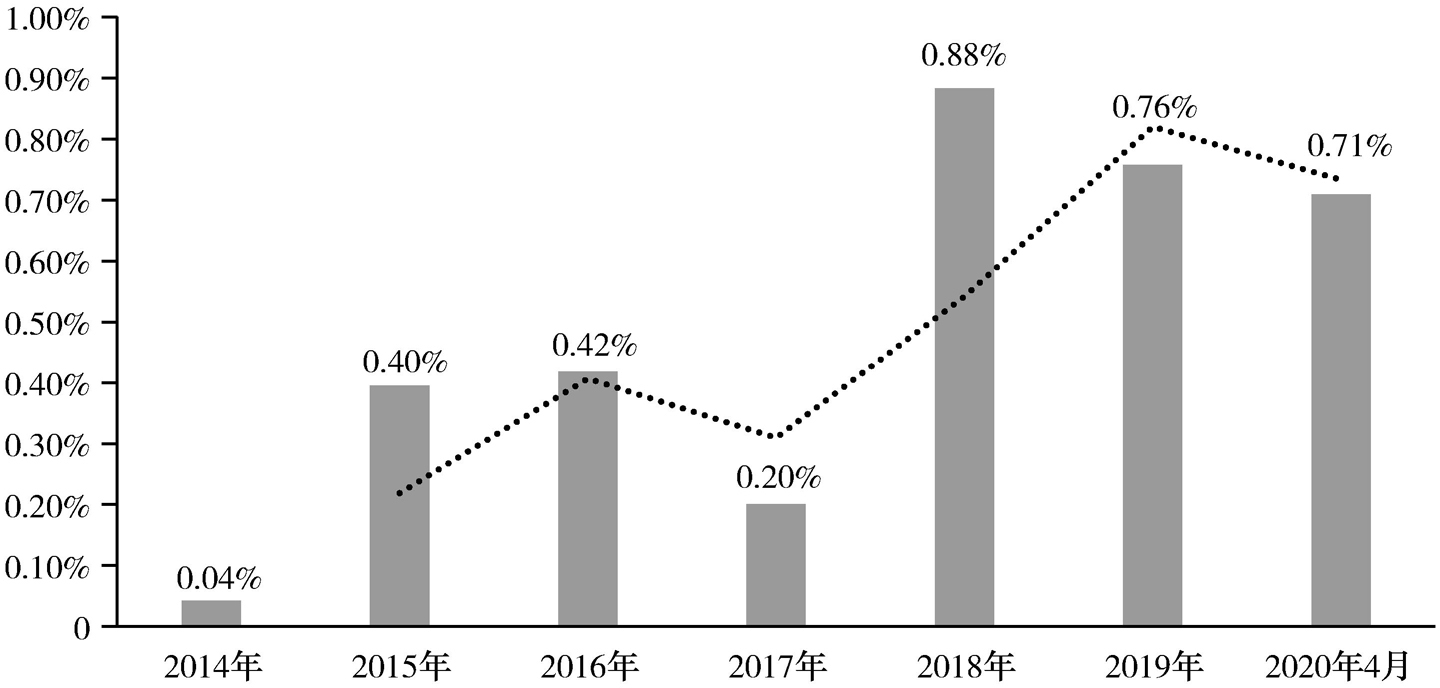

(二)債券市場蓬勃發展,債務違約風險有效緩釋

2020年初以來,受新冠肺炎疫情影響,發行人正常生產經營受阻,短期流動性壓力增加,但是在國家出臺多項抗擊疫情政策的扶持下,有效緩解了發行人面臨的流動性壓力,部分發行人通過與持有人協商展期、發行置換債券等方式緩釋了債券兌付風險,使得違約風險整體仍延續釋放趨緩態勢,截至4月的滾動違約率為0.71%,[1]較2019年有所下降。事實上,過去幾年,在金融市場監管趨嚴、結構性去杠桿的政策作用下,信用風險已經逐漸得到有效緩釋,特別是弱資質企業風險得到釋放,繼2018年違約率增至0.88%的峰值后,2019年回落0.12個百分點至0.76%。(見圖2.18)

圖2.18 公募市場發行人年度違約率

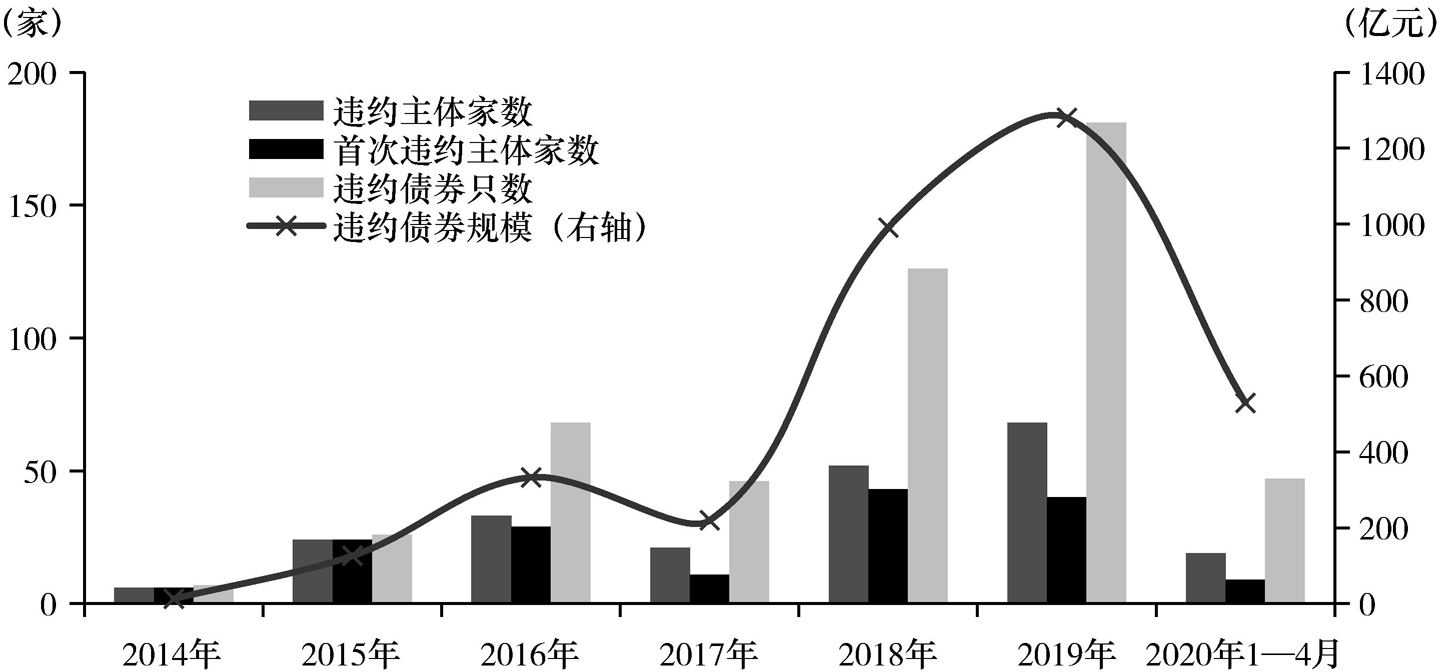

從債券市場情況來看,2020年前4個月,隨著監管部門各項融資支持政策逐漸出臺以及違約風險緩釋方式的多樣化,債券市場上發生實質性違約的發行人數量明顯減少,信用風險暴露有所放緩。從具體的違約情況看,2020年1—4月共有47只債券發生違約,規模共計529億元,主要由于北大方正破產重整后將近380億元債務提前到期發生違約所致;而在違約發行人方面,前4個月發生違約的發行人共計19家,其中新增違約發行人9家,較2019年同期明顯減少。而且2020年新增的違約發行人主要為前期業務激進擴張高度依賴于債務融資、但公司治理或管理能力弱的企業,多數發行人在2019年之前信用風險就有所凸顯。(見圖2.19)

圖2.19 債券市場發行人違約情況

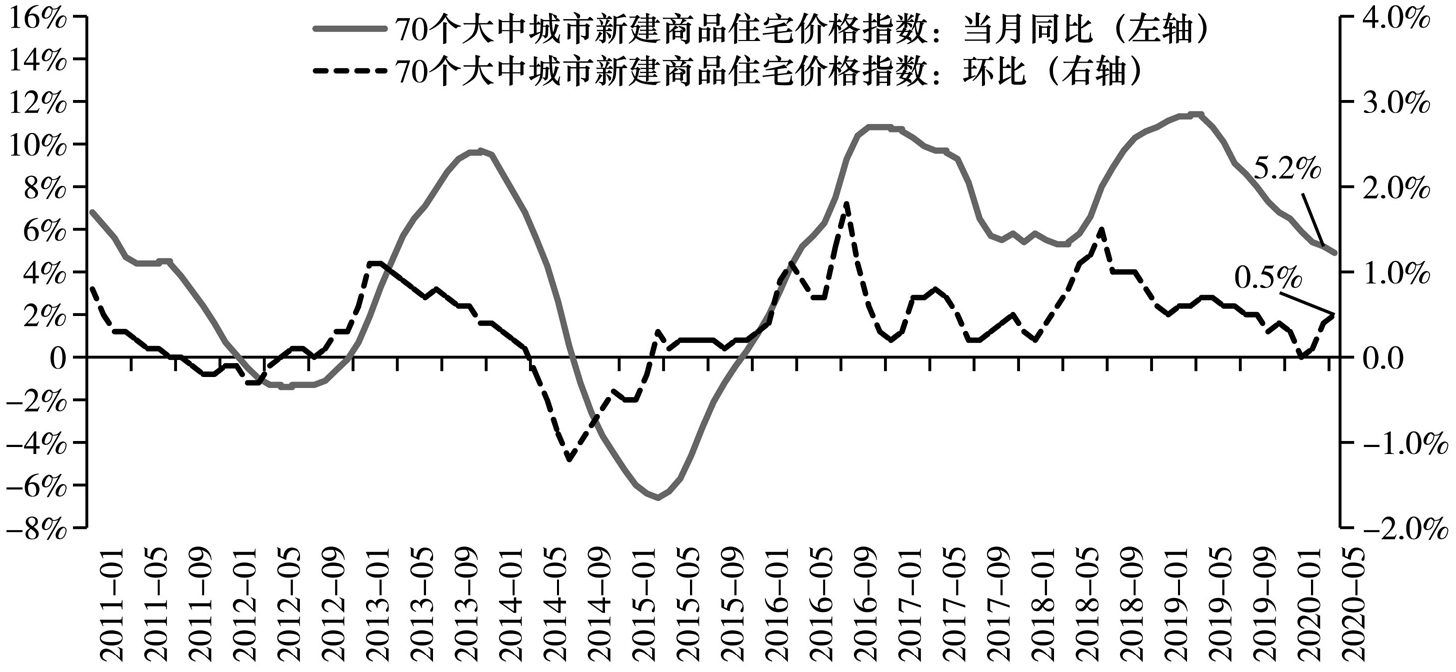

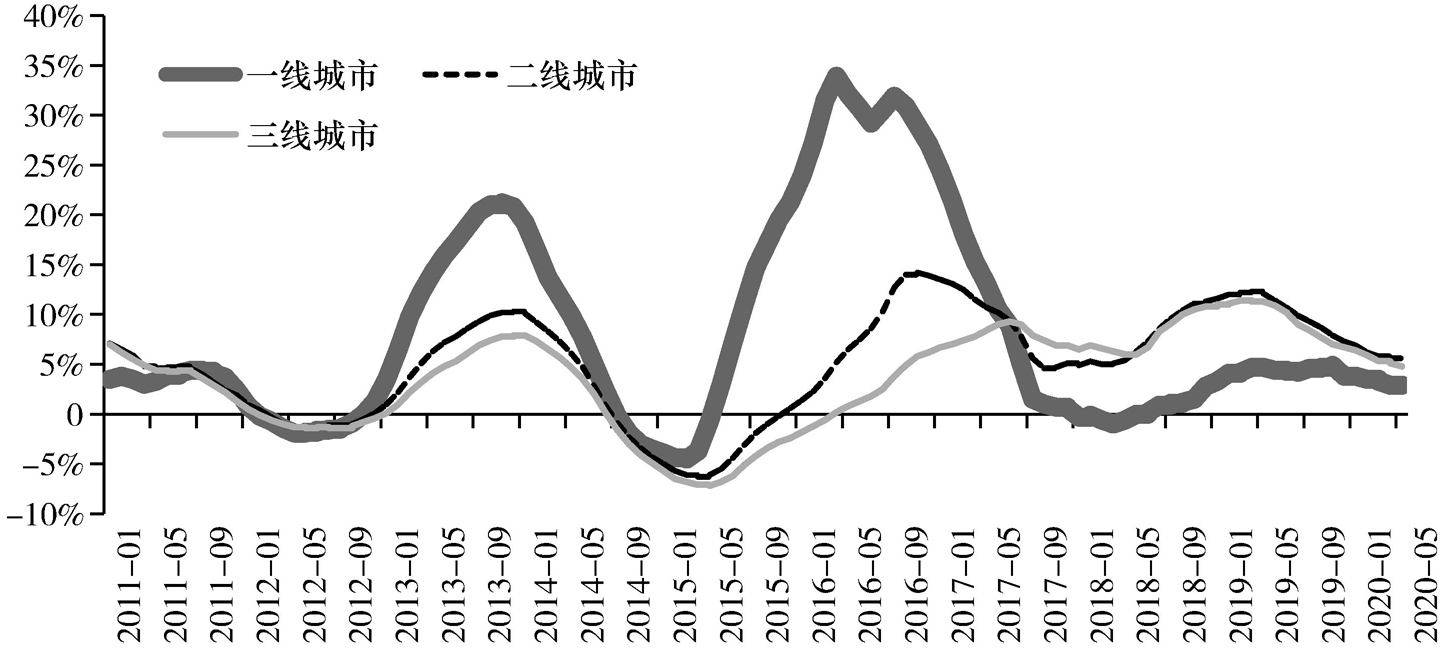

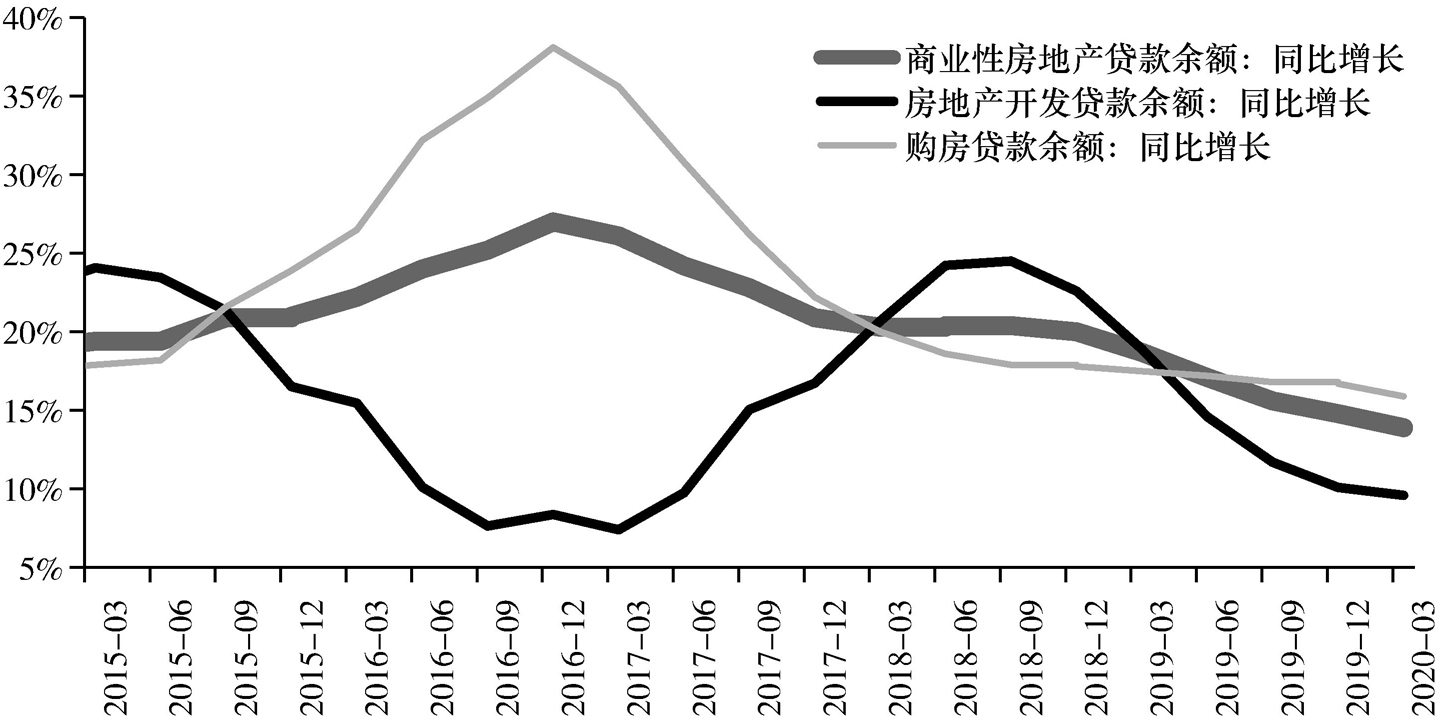

(三)疫情沖擊下,房地產市場總體平穩

2020年前5個月,房價環比和同比漲幅趨緩,但總體均未出現負增長的局面,房地產市場依然較為穩健。4、5月份,房價環比漲幅從2、3月份0%、0.1%的低點回升至0.4%、0.5%,避免了資產價格下跌的風險。從一線、二線、三線城市的房價走勢看,不同層級城市之間尚未出現明顯的分化趨勢,同比漲幅呈現較為一致的穩中趨緩態勢,5月份同比漲幅分別為2.9%、5.4%、4.8%。從商業性房地產貸款余額的同比增長情況來看,穩中趨緩,仍保持較高增速,且房地產開發貸款余額、購房貸款余額變化趨勢一致,反映供需兩方面未受明顯沖擊,市場短期內保持穩定。2020年第一季度,商業性房地產貸款余額、房地產開發貸款余額、購房貸款余額分別較2019年底增加17900億元、6700億元、10000億元。(見圖2.20、圖2.21、圖2.22)

圖2.20 中國房價穩中趨緩

圖2.21 中國70個大中城市新建商品住宅價格指數當月同比情況

圖2.22 中國房地產貸款同比增長情況