- 政治關聯對定向增發融資的影響研究:來自中國民營上市公司的經驗證據

- 彭文偉

- 3050字

- 2021-09-10 18:24:12

1.2 研究內容與研究意義

1.2.1 概念界定

定向增發是指上市公司向符合條件的少數特定投資者非公開發行股份的行為,規定要求發行對象不得超過10人,發行價不得低于公告前20個交易市價的90%,發行股份12個月內(認購后變成控股股東或擁有實際控制權的36個月內)不得轉讓。按照《中華人民共和國證券法》的相關規定,定向增發又稱為“非公開發行”,類似于國外私募發行融資的方式,即上市公司向特定對象而不是全體投資者發行股票的行為。

定向增發向特定投資者發行股份,根據發行對象的性質,主要有大股東、關聯股東和機構投資者。根據具體的公司定向增發對象,可以選擇的方式主要有:大股東及關聯股東參與、只有機構投資者參與、既有大股東及關聯投資者又有機構投資者參與。只有大股東及關聯股東參與多涉及資產重組、資產注入和整體上市。機構投資參與大多成為戰略投資者或募集資金。定向增發募集資金的用途主要為滿足新的投資項目需求和補充公司流動資金。大股東參與認購定向增發股票,可以用現金和資產兩種方式認購,其他投資者只能以現金認購,不能用資產認購定向增發股票。

政治關聯具體體現在公司與具有政府背景的官員所建立起來的緊密聯系上。本書將研究公司董事長及總經理曾任或現任人大代表、政協委員及政府官員對公司定向增發行為的影響。具體衡量指標為有無政治關聯、有無中央政府政治關聯和有無地方政府政治關聯。

有無政治關聯,結合中國的實際情況,以高層管理人員(董事長和總經理)曾任或現任人大代表、政協委員及政府官員的經歷衡量。若有此經歷,為存在政治關聯;若無此經歷,為無政治關聯。

有無中央政府政治關聯,以高層管理人員(董事長和總經理)曾任或現任全國人大代表、全國政協委員及中央政府官員的經歷衡量。若有此經歷,為存在中央政治關聯;若無此經歷,為無中央政府政治關聯。

有無地方政府政治關聯,以高層管理人員(董事長和總經理)曾任或現任地方人大代表、地方政協委員及地方政府官員的經歷衡量。若有此經歷,為存在地方政治關聯;若無此經歷,為無地方政府政治關聯。

1.2.2 研究內容

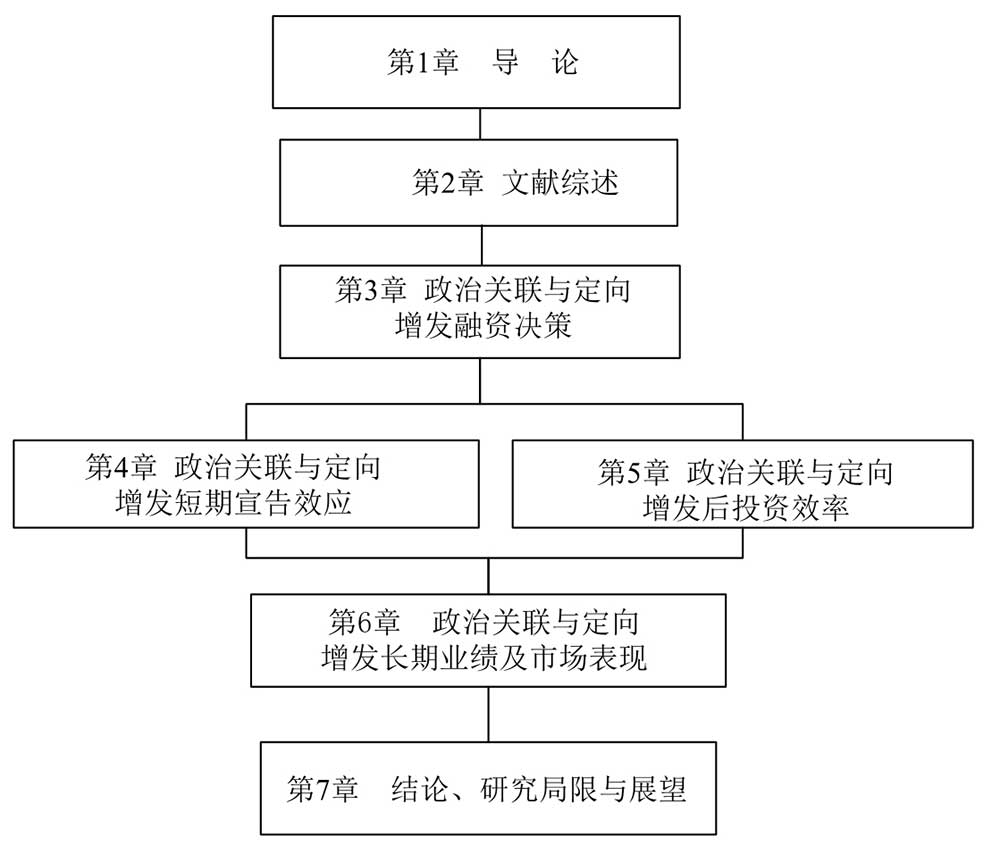

本書從政治關聯角度研究定向增發融資決策、宣告效應以及定向增發后的投資效率和企業長期業績。第1章和第2章是本書的基礎部分,為本書的概述和理論基礎。接下來按照定向增發的不同階段,研究不同階段政治關聯對定向增發融資行為的影響。第3章研究政治關聯對定向增發融資決策的影響。第4章研究選擇定向增發的樣本公司中,政治關聯對其短期宣告效應的影響。第5章研究政治關聯對定向增發后投資效率的影響。第6章考察定向增發后政治關聯與公司業績和長期市場反應的關系。第7章為結論,本書結構如圖1-3所示。每章具體內容如下:

圖1-3 本書研究框架

第1章 導論。對本書的選題背景和研究內容等基礎問題進行概述。

第2章 文獻綜述。主要從定向增發、政治關聯和政治關聯與股權融資三個方面對相關理論進行了梳理和總結,對現有文獻進行評述,指出對政治關聯與定向增發融資行為的已有研究中存在的不足,引出本書的研究內容。

第3章 研究政治關聯與定向增發融資決策的關系。檢驗政治關聯對定向增發通過證監會審核的影響;定向增發時,若公司存在政治關聯,分析大股東是否參與認購;分析政治關聯與定向增發融資規模的關系。

第4章 分析定向增發時,政治關聯民營企業的短期宣告效應如何。考察有無中央和地方政治關聯的企業選擇定向增發時,短期宣告效應是否有差異,以及具體的影響關系。

第5章 探討政治關聯與定向增發后投資效率的關系。研究定向增發后,政治關聯對過度投資和投資不足的影響。

第6章 考察政治關聯對定向增發長期業績及市場表現的影響。從會計業績和長期市場表現兩方面,研究政治關聯對定向增發的長期影響。

第7章 結論部分。主要包括研究結論、局限性及未來研究的展望。

1.2.3 研究意義

研究政治關聯對定向增發融資的影響,具有理論和實踐兩方面的意義。

1.2.3.1 理論意義

(1)豐富定向增發領域的研究范疇,從政治關聯角度提供研究結果

立足中國特殊的制度背景,考察政治關聯對定向增發融資的影響。關于定向增發融資的研究,多是從公司層面解釋定向增發折價率和宣告效應,較少有從外部環境層面研究定向增發融資行為,即通過建立政治關系,改善政府這個外界環境對企業的影響。本書從政治關聯的角度研究上市公司定向增發的發行對象選擇、短期宣告效應、投資效率及長期市場表現,更深入地了解我國上市公司的政治關聯如何影響定向增發融資行為,豐富了定向增發的研究內容。

(2)拓展政治關聯理論的研究視野,擴展對定向增發融資的影響

上市公司的融資包括股權融資和債權融資,已有大量文獻研究政治關聯與企業債務融資的關系,與股權融資的關系受到了越來越多學者的關注,作為股權再融資主要方式的定向增發卻還未被關注到,未有政治關聯對定向增發融資行為影響的研究。在中國資本市場上,融資門檻較低的定向增發是上市公司采用的重要再融資方式,定向增發行為實行審核制,要經過證監會的審核才能發行,因此定向增發不是公司單純能決定的事情。研究政治關聯對上市公司定向增發的作用機理及影響路徑,可以更深入地理解政治關聯對企業融資的影響。將研究范圍延伸到定向增發——這種上市公司股權再融資的首選方式,提供了政治關聯對企業影響研究的新路徑。

1.2.3.2 實踐意義

(1)為民營上市公司的經營發展和股權再融資決策提供了理論依據

民營上市公司相對于國有企業在經營發展中各方面的障礙較多,獲取資源相對困難。2006年后,定向增發成為上市公司股權再融資的主要方式。需求資源的獲得與否直接影響著企業的正常發展,與政府建立一定的關系可以更加順利地通過證監會審核,有利于企業獲得定向增發資源,為融資資源緊缺的公司與處于成長期的民營企業提供了新的方法和思路。其對企業長期業績的影響,也可以作為是否需要建立政治關系的考慮。

(2)為投資者提供了新的研究指標

對于二級市場交易的投資者,面對公告定向增發的上市公司時,對定向增發宣告效應和長期業績的分析,可以作為投資者投資的價值考量。不管是否投資定向增發公司,投資者都更加關心投資收益,無論是短期的宣告效應還是長期業績表現,都是不同投資偏好投資者選擇的依據。本書發現,存在政治關聯的民營企業定向增發不管是短期宣告效應還是長期市場表現都好于無政治關聯的企業。投資者可以通過分析對信息進行及時的收集和處理,可以規避投資風險,為選擇正確的投資對象提供現實依據。

1.2.4 研究方法

本書將綜合使用公司財務、資本市場理論及制度經濟學等相關學科所采用的前沿研究方法,以大樣本實證研究為主,根據研究需要還涉及規范研究、分析式研究等方法。實證研究時,采用多元回歸分析法、事件研究法、Logistic模型、購買持有收益法等。各章具體研究政治關聯對定向增發的影響使用到的研究方法主要有以下幾方面。

第2章主要采用規范分析的方法,梳理國內外有關政治關聯與定向增發的相關文獻。

第3章采用Logistic模型和多元線性回歸模型,研究政治關聯對定向增發審核通過、定向增發認購對象和定向增發融資規模的影響。

第4章主要采用事件研究法和多元回歸的方法,通過事件研究法計算定向增發的短期宣告效應,用多元回歸檢驗政治關聯對短期宣告效應的影響。

第5章主要采用多元回歸的方法,通過預期投資模型計算定向增發樣本的投資效率,之后回歸政治關聯對定向增發樣本投資效率的影響。

第6章主要采用BHAR和日歷時間模型(FF三因素模型)計算定向增發樣本長期市場的超額回報率,使用BHAR計算定向增發樣本購買持有的超額收益率,通過日歷時間模型(FF三因素模型)分別計算定向增發組合、存在政治關聯的定向增發組合和無政治關聯的定向增發組合的超額回報率。