- 未來公司的挑戰(zhàn):管理者必須回答的5大問題

- (美)加里·哈默

- 8980字

- 2020-06-17 18:24:58

從危機(jī)中汲取教訓(xùn)

2012年時(shí),美國經(jīng)濟(jì)的發(fā)展依然緩慢。盡管從技術(shù)上看,經(jīng)濟(jì)蕭條在2010年就結(jié)束了,但是美國的失業(yè)率依然居高不下,經(jīng)濟(jì)增長乏力。據(jù)統(tǒng)計(jì),2012年全美就業(yè)人口的占比處于25年來的最低水平,每個(gè)月還有12.5萬位新的求職者進(jìn)入勞動(dòng)力市場(chǎng),美國可能需要10年的時(shí)間才能恢復(fù)到經(jīng)濟(jì)衰退之前的就業(yè)水平。與此同時(shí),歐洲不少國家處于同樣的困境,房地產(chǎn)價(jià)格大幅下跌,失業(yè)率飆升,經(jīng)濟(jì)增長停滯。

我們看到的這一切會(huì)導(dǎo)致許多后果,包括不可避免但又完全能夠預(yù)見的大面積不負(fù)責(zé)任的瘋狂借貸。可惜這一次,這些“酒鬼”并非勞德代爾堡 (Fort Lauderdale)海灘上酗酒成性的大學(xué)生,而是資本主義的領(lǐng)袖人物。如果說聯(lián)邦儲(chǔ)備委員會(huì)(Federal Reserve)的政策制定者是釀酒師,那么議會(huì)立法議員就是酒類走私犯,大銀行的首席執(zhí)行官就是酒吧招待。當(dāng)然,許多老百姓受低廉貸款的誘惑自愿上門是受到了那些“成年人”的慫恿。如果要做個(gè)類比,你可以想象一下在高中舞會(huì)上,家長和老師總是不時(shí)地張望著那營業(yè)的酒吧。

(Fort Lauderdale)海灘上酗酒成性的大學(xué)生,而是資本主義的領(lǐng)袖人物。如果說聯(lián)邦儲(chǔ)備委員會(huì)(Federal Reserve)的政策制定者是釀酒師,那么議會(huì)立法議員就是酒類走私犯,大銀行的首席執(zhí)行官就是酒吧招待。當(dāng)然,許多老百姓受低廉貸款的誘惑自愿上門是受到了那些“成年人”的慫恿。如果要做個(gè)類比,你可以想象一下在高中舞會(huì)上,家長和老師總是不時(shí)地張望著那營業(yè)的酒吧。

我們難以想象成年人做事會(huì)如此不計(jì)后果。然而2000年時(shí),我們更難以想到全球最聰明的金融家和政策制定者會(huì)在世界范圍內(nèi)為“金融白癡”推波助瀾。

自20世紀(jì)30年代以來,最嚴(yán)重的經(jīng)濟(jì)衰退不是銀行危機(jī)、信用危機(jī)或者次貸危機(jī)造成的,而是道德危機(jī)帶來的,特別是在緊要關(guān)頭蓄意的無視行為。如果在正式場(chǎng)合見到不當(dāng)行為,我們很少有人會(huì)感到詫異(如國會(huì)議員發(fā)送黃色短信),但是美國投資銀行的崩潰反映出了史無前例的違法行為。

道德是每種制度得以建立的基礎(chǔ),除了私利的洪流,沒有別的力量能夠快速侵蝕這個(gè)基礎(chǔ)。在《美國革命的激進(jìn)主義》(The Radicalism of the American Revolution)一書中,戈登·伍德(Gordon Wood)多次寫道,美國的建國者將“無私”視為一種崇高的美德。當(dāng)他們建立美國時(shí),第一批愛國者盡力做到了不計(jì)個(gè)人得失。我想,無論是雷曼兄弟的迪克·富爾德(Dick Fuld)、美林證券(Merrill Lynch)的斯坦·奧尼爾(Stan O'Neal),還是其他銀行的負(fù)責(zé)人,他們會(huì)為了個(gè)人利益而犧牲整個(gè)美國的經(jīng)濟(jì)。要從他們身上找到一點(diǎn)無私的影子,絕對(duì)是徒勞的。

關(guān)于導(dǎo)致銀行崩盤的原因,盡管很多人已有論述(可大多數(shù)含糊不清、冗長乏味),但是我們?nèi)匀恢档没c(diǎn)時(shí)間從道德角度快速剖析一下。因此,我們需要簡(jiǎn)要回顧一些事實(shí)。回顧的目的不是再追究銀行家的責(zé)任,而是去理解,當(dāng)自我利益擺脫道德之繩的約束時(shí),結(jié)果會(huì)怎樣。要蔑視銀行家和監(jiān)管者很容易,是他們?cè)斐闪宋C(jī),但是如果你我這樣的普通人面對(duì)同樣的誘惑,我們不確定自己的做法會(huì)有何不同。無論如何,銀行家應(yīng)當(dāng)對(duì)危機(jī)負(fù)責(zé)(總得有人負(fù)責(zé),對(duì)吧),我們可以借由他們所犯的錯(cuò)誤來反思一下我們自己的道德水平。

那么,當(dāng)年到底發(fā)生了什么事?我們首先分析一下災(zāi)難產(chǎn)生的直接原因。

低息貸款

隨著2000年互聯(lián)網(wǎng)泡沫的破滅,在艾倫·格林斯潘(Alan Greenspan)和本·伯南克(Ben Bernanke)的領(lǐng)導(dǎo)下,美國聯(lián)邦儲(chǔ)備委員會(huì)急劇降低了貸款成本,其低到了災(zāi)難性的地步。十分低廉的資金成本鼓動(dòng)美國消費(fèi)者拼命貸款,因而大幅提高了大面積違約的風(fēng)險(xiǎn)。

證券化

通過將債務(wù)打包成擔(dān)保債券(CDO)賣給第三方,銀行家便能夠?qū)⒉涣假J款轉(zhuǎn)嫁出去。2005~2007年,美國超過85%的抵押貸款都轉(zhuǎn)換成了證券。

從歷史上看,借貸與吸收存款密不可分。一旦放開了對(duì)籌款的限制,證券化會(huì)促使抵押貸款空前繁榮,最終的結(jié)果是出借標(biāo)準(zhǔn)嚴(yán)重降低。當(dāng)銀行間出現(xiàn)惡性競(jìng)爭(zhēng)時(shí),只要是活著的人,它們就可以向其發(fā)放貸款。

結(jié)果,證券化未能使銀行規(guī)避次級(jí)貸款的風(fēng)險(xiǎn),因?yàn)樵S多銀行通過表外單列“特殊投資”一項(xiàng),堆積了大量的擔(dān)保債券。商業(yè)銀行同樣向擔(dān)保債券的最大買家——投資銀行和對(duì)沖基金等借出了數(shù)十億美元之多。

保險(xiǎn)

從理論上講,信用違約互換(credit default swaps,CDS)能使擔(dān)保債券投資者免于破產(chǎn)。對(duì)于所有的保險(xiǎn)產(chǎn)品而言,其賠付時(shí)需要足夠多的歷史數(shù)據(jù)。但是,鑒于次級(jí)貸款市場(chǎng)空前火爆,加之出借標(biāo)準(zhǔn)急轉(zhuǎn)直下,以往的違約數(shù)據(jù)就失去了預(yù)測(cè)價(jià)值。結(jié)果,像美國國際集團(tuán)(AIG)這樣的保險(xiǎn)公司,嚴(yán)重低估了違約崩盤的風(fēng)險(xiǎn)。當(dāng)大量投機(jī)者需要簽署信用違約互換合同時(shí),這一錯(cuò)誤便被不斷復(fù)制。最終,這產(chǎn)生了令人咋舌的62萬億美元的信用違約,而事實(shí)上并未發(fā)生任何機(jī)構(gòu)間的實(shí)質(zhì)交易。

復(fù)雜性

銀行推出的新型金融工具復(fù)雜到了令人費(fèi)解的程度。它們將多種債務(wù)打包,再分為多個(gè)部分進(jìn)行銷售,或?qū)⒃S多擔(dān)保債券與其他擔(dān)保債券互相捆綁。這些錯(cuò)綜復(fù)雜的關(guān)系,讓投資者和評(píng)級(jí)機(jī)構(gòu)很難辨別出真正的風(fēng)險(xiǎn)。

我們應(yīng)當(dāng)注意到,出現(xiàn)這種復(fù)雜性絕非偶然。銀行家對(duì)復(fù)雜性情有獨(dú)鐘——復(fù)雜性能夠制造一種增值的幻覺,也能夠?yàn)樗麄兩w上一層薄紗,掩蓋他們收取那見不得人的費(fèi)用的行為。對(duì)銀行家而言,金融產(chǎn)品不公開交易更好,因?yàn)橘I家更難以發(fā)覺其真正的價(jià)值。遺憾的是,世人都意識(shí)到了復(fù)雜性掩蓋著風(fēng)險(xiǎn)。

杠桿效應(yīng)

在牛市中,杠桿效應(yīng)作用越大,回報(bào)就越高。正因?yàn)槿绱耍畲蟮牡盅鹤C券買家借到巨額貸款以增加其投資組合。當(dāng)杠桿比例達(dá)到30:1及以上時(shí),大多數(shù)主要投資銀行下了很大的賭注,認(rèn)定美國房價(jià)會(huì)繼續(xù)上漲。在牛市中,這種空前的杠桿效應(yīng)讓它們賺得盆滿缽滿,可一旦出現(xiàn)熊市,則會(huì)出現(xiàn)各種潛在的風(fēng)險(xiǎn)。

在瘋狂追逐次級(jí)貸款收益時(shí),許多銀行家好像忘記了杠桿效應(yīng)是把雙刃劍,其兩面性早晚會(huì)凸顯出來。

可惜,杠桿效應(yīng)大多源自商業(yè)銀行的貸款。隨著拖欠還款現(xiàn)象的不斷增多,這些銀行開始收回貸款,這迫使投資銀行和對(duì)沖基金在市場(chǎng)下行時(shí)減少杠桿。為此,這些機(jī)構(gòu)被迫拋售其他資產(chǎn),致使股市大跌。

非流動(dòng)性

由于復(fù)雜性和新穎性,實(shí)際上并不存在真正的擔(dān)保債權(quán)二級(jí)市場(chǎng)。因此,當(dāng)形勢(shì)惡化時(shí),這些缺乏現(xiàn)金的機(jī)構(gòu)便難以抽身。缺少功能健全的二級(jí)市場(chǎng),買家便無從知曉這些新奇的金融工具到底有什么價(jià)值,投資者和監(jiān)管者亦難以評(píng)估銀行資產(chǎn)負(fù)債表中真正的風(fēng)險(xiǎn)。缺乏可靠的價(jià)格數(shù)據(jù),銀行家只能扣減抵押擔(dān)保債券的價(jià)值,除此之外別無選擇。

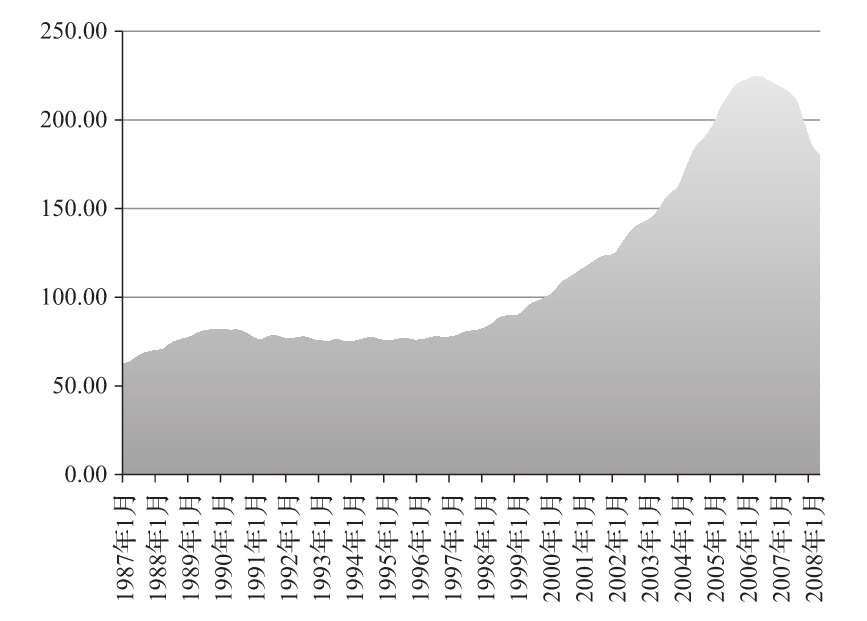

許多資深的銀行家聲稱,次貸危機(jī)無法預(yù)見,但是正如金融危機(jī)調(diào)查委員會(huì)(Financial Crisis Inquiry Commission)主席一針見血所說的,次貸危機(jī)是一場(chǎng)“十足的災(zāi)難”。1我倒不同意。看到美國房價(jià)空前高漲時(shí)(見圖1-1),任何人都能夠想到危機(jī)即將爆發(fā)。實(shí)際上,2005年我從代理人那里購買了一種金融衍生品,就房地產(chǎn)市場(chǎng)下注。該產(chǎn)品與股票指數(shù)相關(guān),追蹤美國最大的房地產(chǎn)商的業(yè)績表現(xiàn)。該指數(shù)每下跌1%,我的投資價(jià)值就會(huì)上漲3%。該產(chǎn)品2008年到期,獲益豐厚。我唯一的遺憾就是沒有下更大的注。

圖1-1 美國標(biāo)準(zhǔn)普爾/凱斯-席勒房價(jià)指數(shù)

注:2000年1月的房價(jià)指數(shù)設(shè)定為100。

當(dāng)看到危機(jī)一步步地演化,我最初的反應(yīng)是不敢相信。如此眾多的頂級(jí)聰明人怎么可能會(huì)弄錯(cuò)?一旦危機(jī)爆發(fā),各種專家會(huì)紛紛提出解決方案(使美聯(lián)儲(chǔ)成為超級(jí)監(jiān)管者,為最大的銀行草擬“遺囑”,大幅提高資本儲(chǔ)備,限制銀行家的獎(jiǎng)金等)。那時(shí),我想知道解決方案能否再簡(jiǎn)化一下。在每位收到援助資金的銀行家額頭上刺上下面這幾句我精挑細(xì)選的話,如何?

煉金術(shù)是無用的。時(shí)至今日,艾薩克·牛頓(Isaac Newton)幾百年前說的話依然適用:無論多么聰明的人,也不能將廢物(垃圾貸款)變?yōu)辄S金(評(píng)級(jí)為3A的債券)。

荒唐的事物無法恒久。如果料定的趨勢(shì)帶來了荒唐的結(jié)果(如百萬元的簡(jiǎn)易房),事情很快就會(huì)反轉(zhuǎn),所以別打賭反轉(zhuǎn)不會(huì)發(fā)生。

風(fēng)險(xiǎn)和回報(bào)通常聯(lián)系在一起。也許有人年復(fù)一年地賺錢,但是可能不會(huì)是你或你認(rèn)識(shí)的人。

愚蠢是會(huì)傳染的。回想一下那種對(duì)杠桿效應(yīng)和復(fù)雜性的瘋狂著迷,它會(huì)讓你和銀行的兄弟傾家蕩產(chǎn)。

這些刺青應(yīng)當(dāng)刺在銀行家的額頭上,好讓自戀的他們每次照鏡子時(shí),都會(huì)記住這些教訓(xùn)。

無論有無刺青,銀行家一定明白這些簡(jiǎn)單的道理,那么華爾街的精英為何未能注意到?或者再問得直接一點(diǎn),他們?yōu)楹畏艞壛耸匦l(wèi)資本主義城堡最重要的職責(zé)?隨著事態(tài)的發(fā)展,次貸危機(jī)揭示了莎士比亞戲劇中道德上的可恥行徑——這完全是人為造成的一場(chǎng)風(fēng)暴,赤裸裸地展現(xiàn)了欺騙、狂妄、驕傲自大、目光短淺、貪得無厭和拒絕承認(rèn)等。

欺騙

現(xiàn)在我們知道了,許多做次級(jí)貸款的銀行家,與那些首次貸款的人合謀,夸大收入、淡化債務(wù)。除此之外,欺騙性的銷售策略與缺乏信息披露使許多借款人盲目借下了永遠(yuǎn)無力償還的高額貸款。2009年,美國聯(lián)邦調(diào)查局對(duì)2794宗疑似抵押欺詐案件進(jìn)行了調(diào)查,而在2005年這類案件僅有721宗。2由此,我們可以輕松地?cái)喽ǎ魏谓⒃谥e言和欺騙基礎(chǔ)之上的金融工具,本質(zhì)都是脆弱的。

狂妄

華爾街的金融專家將“次貸垃圾”打包成上市交易的債券,他們嚴(yán)重高估了自己分析和化解風(fēng)險(xiǎn)的能力。他們痛心地認(rèn)識(shí)到,分散風(fēng)險(xiǎn)與消除風(fēng)險(xiǎn)完全是兩碼事,尤其是當(dāng)風(fēng)險(xiǎn)是由各種杠桿效應(yīng)組合起來引發(fā)的時(shí)候。由于自恃天資過人,他們無法將真正的精明與十足的詭辯區(qū)分開來。

驕傲自大

在設(shè)計(jì)并對(duì)所有激進(jìn)又新穎的機(jī)構(gòu)化產(chǎn)品進(jìn)行定價(jià)時(shí),華爾街的專家主要借助復(fù)雜的金融模型來評(píng)估潛在的風(fēng)險(xiǎn)。因?yàn)檫@些模型基于最近的趨勢(shì)數(shù)據(jù),只涵蓋了資產(chǎn)價(jià)值升高的時(shí)間段,因此無法預(yù)測(cè)資產(chǎn)價(jià)值暴跌的可能性。借款人和投資銀行可能會(huì)認(rèn)為,美國房地產(chǎn)市場(chǎng)從未出現(xiàn)過急劇而持久的全國性大跌,但是同樣地,像2000~2007年房地產(chǎn)價(jià)格急劇上漲的現(xiàn)象,也沒有再出現(xiàn)過。由此,我們同樣可以得出結(jié)論:你想不起來100年前發(fā)生的風(fēng)暴,并不意味著風(fēng)暴不會(huì)再降臨到你頭上。

貪得無厭

毋庸置疑,每個(gè)登上載滿“傻瓜”的次級(jí)貸款之船的人都獲利不少。那些抵押貸款的始作俑者批準(zhǔn)了“忍者貸”(無收入、無工作、無資產(chǎn)),華爾街銀行家將其捆綁成債券,對(duì)沖基金購買了這些新產(chǎn)品,并承諾了高出平均水平的回報(bào),因此收取了客戶高額的費(fèi)用,而評(píng)級(jí)機(jī)構(gòu)為了開拓新業(yè)務(wù),也在評(píng)估的客觀性上大打折扣。

在數(shù)百萬美元獎(jiǎng)金的誘惑下,衣冠楚楚的銀行家變成了瘋狂的投機(jī)者。從來便如此,事實(shí)證明,貪婪一直在為愚蠢之人不知疲倦地?fù)u旗吶喊。

拒絕承認(rèn)

有時(shí)候,組織的命運(yùn)會(huì)因意外事件而被改寫。在“9·11”事件之后,美國航空業(yè)就是如此。然而,在一般情況下,拒絕承認(rèn)會(huì)導(dǎo)致麻木不仁。有些公司岌岌可危并非因?yàn)槲磥頍o法預(yù)測(cè),而是因?yàn)殡y以接受。不愿正視現(xiàn)實(shí),正是因?yàn)槊總€(gè)人都因房價(jià)上漲而大賺了一筆,所以他們選擇無視事實(shí)。在某種程度上,未來總是模糊不清的,但是當(dāng)你閉上眼睛后,就更看不清未來了。

從次貸危機(jī)可以看出,以前美國的金融系統(tǒng),為銀行家所有,由銀行家建立,為銀行家服務(wù),客戶和股東什么都不是。在很大程度上,現(xiàn)在依然如此。沒有高階銀行家蹲監(jiān)獄,大銀行發(fā)展得規(guī)模更大,它們的獎(jiǎng)金一次次創(chuàng)造新紀(jì)錄。此時(shí),3000多位銀行說客正在華盛頓,想方設(shè)法阻止次貸危機(jī)之后的改革。3

我們要認(rèn)識(shí)到,許多應(yīng)當(dāng)保護(hù)經(jīng)濟(jì)不受銀行家損害的監(jiān)管者,反倒成了銀行家的同謀,比如,美國證券交易委員會(huì)(SEC)前主席克里斯托弗·考克斯(Christopher Cox)和在2007~2011年擔(dān)任眾議院金融服務(wù)委員會(huì)(House Financial Services Committee)主席的眾議院議員巴尼·弗蘭克(Barney Frank)等人。這樣,你就不難理解缺乏責(zé)任心的現(xiàn)象有多么普遍了。

由此,我們能夠看到浮士德式的背叛和玩忽職守。

作為納稅人和公民,我們希望政府維護(hù)經(jīng)濟(jì)的穩(wěn)定和可持續(xù)發(fā)展。但是正相反,房地產(chǎn)之所以一片繁榮是因?yàn)檎峁┝速Y金來源。

作為納稅人和公民,我們希望政府能夠避免在經(jīng)濟(jì)方面出臺(tái)有悖常理的刺激政策。但是恰恰相反,政府斥巨資大力支持次級(jí)抵押貸款。在經(jīng)濟(jì)越來越不景氣的那幾年里,房利美(Fannie Mae)和房地美(Freddie Mac)這兩個(gè)政府資助、國會(huì)管理的公司,從新世紀(jì)金融公司(New Century Financial Corp)和第一富蘭克林金融公司(First Franklin Financial Corp)等機(jī)構(gòu)購買了數(shù)十億美元的次級(jí)抵押貸款。有了政府背后的支持,房利美和房地美能夠以優(yōu)惠的條件借款,最終配置了1.4萬億美元的抵押債券。

我們希望政府能夠推出審慎的金融措施,但是,政府居然允許投資銀行盲目拓寬業(yè)務(wù)領(lǐng)域。2004年,在房地產(chǎn)市場(chǎng)即將迎來一片繁榮景象之時(shí),美國的大型投資銀行對(duì)美國證券交易委員會(huì)限制貸款水平的做法非常惱火。華爾街的各大銀行迫不及待地增加貸款以賺取更多收益,為此它們加入了游說的大軍,希望政府予以松綁。在美國多家大型投資銀行的反對(duì)下,美國證券交易委員會(huì)妥協(xié)了。考慮到億萬身家的銀行家無所不能,相信他們的行業(yè)自律——受到這些因素的蒙蔽,政府監(jiān)管者未進(jìn)行調(diào)查,沒能阻止那場(chǎng)“卡特里娜”金融風(fēng)暴。

作為納稅人和公民,我們希望政府維護(hù)透明和有序的市場(chǎng)環(huán)境。而實(shí)際上正相反,政府放棄了搭建規(guī)范信貸違約互換和其他違法行為框架的責(zé)任。感謝那些玩忽職守的立法者,他們使世界變成了一個(gè)抵押債券的全球性市場(chǎng),其秩序不比賣雪景球的eBay好多少。

作為納稅人和公民,我們希望政府補(bǔ)償納稅人因銀行造成的損失。而實(shí)際上正相反,政府袖手旁觀,并購風(fēng)潮產(chǎn)生了“大而不倒”的超級(jí)銀行。20世紀(jì)90年代,銀行業(yè)引領(lǐng)并購浪潮。截至2004年,全美74%的銀行儲(chǔ)蓄存款掌握在1%的銀行手中。

實(shí)際上,美國監(jiān)管者有權(quán)阻止這場(chǎng)“非理性繁榮”,避免金融危機(jī)的發(fā)生,而他們恰恰沒有做。這又是一次道德上的失敗,其中最惡劣的行徑包括以下幾項(xiàng)。

漠視意識(shí)形態(tài)狂熱付出的人文成本。在走向危機(jī)的那幾年里,許多監(jiān)管者幼稚地認(rèn)為,銀行是值得信賴的,它們能夠管理好自己。這些追求自由市場(chǎng)的狂熱分子并不能區(qū)分貿(mào)易自由(一般來說是好事)和玩忽職守(一般來說是壞事)的差別。2008年10月,美國證券交易委員會(huì)前主席克里斯托弗·考克斯懊悔地表示:“最近6個(gè)月的事實(shí)已清楚地表明,讓銀行自我規(guī)范是無效的。”多新鮮啊!除了納粹,再?zèng)]有其他任何意識(shí)形態(tài)讓世人付出如此慘痛的代價(jià)。

為了政治目的放棄社會(huì)責(zé)任。華爾街用巨額資金撬動(dòng)了沉重的政治杠桿,沒有立法者敢站出來反對(duì)他們的華爾街金主。想一想《時(shí)代周刊》的報(bào)道,在1990~2008年期間,美國國際集團(tuán)在競(jìng)選中貢獻(xiàn)了930萬美元,又花費(fèi)了逾7000萬美元游說政府消除監(jiān)管障礙。4實(shí)際上,美國國會(huì)山的每個(gè)“守護(hù)者”都收了“偷獵者”的黑錢。

膽小的監(jiān)管者更傾向于自保,而非敲響警鐘。毫無疑問,華盛頓的官員(來自證券交易委員會(huì)、聯(lián)邦儲(chǔ)備系統(tǒng)、審計(jì)署、司法部、儲(chǔ)蓄機(jī)構(gòu)管理局,以及聯(lián)邦存款保險(xiǎn)公司等)都覺察到了次級(jí)貸款的蔓延,以及監(jiān)管漏洞上的病毒的迅速傳播。可是,這些監(jiān)管者沒有拉響警報(bào),而是在地上打了個(gè)滾,讓銀行家撓撓他們的肚皮。是的,監(jiān)管的覆蓋面難免有疏漏,但若你的職責(zé)是保護(hù)美國經(jīng)濟(jì),你便有責(zé)任去找到并彌補(bǔ)這些漏洞,而不是逃避監(jiān)管責(zé)任。在眾人勾結(jié)的情形下,邪惡的托詞足以列成一個(gè)長長的表單,“不關(guān)我的事”排在最前面。

實(shí)際上,美國的立法者和監(jiān)管者與銀行家一樣難辭其咎。即便摧毀美國經(jīng)濟(jì)的炸彈引爆于華爾街,也是華盛頓一手造成的。

我們一直在等待銀行家和監(jiān)管者承認(rèn)錯(cuò)誤,但是,他們可能都不會(huì)認(rèn)錯(cuò)。(對(duì)于部分當(dāng)權(quán)者而言,推卸責(zé)任是他們的核心能力。)這些當(dāng)權(quán)者要么膽小怕事,要么不敢行使其正當(dāng)權(quán)力,但他們接二連三地提出議案,要求增加自己的權(quán)力。

我們要清楚,金融危機(jī)中打敗我們的不是資本主義,而是其監(jiān)護(hù)人。那些本應(yīng)捍衛(wèi)道德的人,放下了武器,將操守出賣給了野蠻的銀行家。

我們還有兩個(gè)重要的問題:在集體道德層面,是什么導(dǎo)致了這場(chǎng)災(zāi)難性的錯(cuò)誤?對(duì)于我們這些既不是銀行家也不是政策制定者的人而言,能夠從中吸取什么教訓(xùn)?下面,我逐一回答一下。

對(duì)我來說,道德敗壞源于每個(gè)人都可能存在的低級(jí)的狂妄自大。對(duì)每個(gè)人來說,不知道哪一天,無恥的自私自利和堅(jiān)持原則的大公無私兩者便會(huì)僵持不下。我們內(nèi)心的天使并不總是占上風(fēng),否則就不會(huì)出現(xiàn)原罪的說法。

另外一個(gè)原因是道德的不斷腐敗。標(biāo)準(zhǔn)很少是頃刻間坍塌的,而是由一點(diǎn)一點(diǎn)不經(jīng)意的妥協(xié)逐步惡化的。正因?yàn)槿绱耍瑦夯菀妆缓鲆暋>拖褚蛔P的橋梁,在坍塌之前沒有任何響動(dòng)。遇到這樣的不幸,人們“丈二和尚摸不著頭腦”:怎么會(huì)這樣?答案就是,積微成著。

最后,還有一種社會(huì)動(dòng)力方面的原因:如果未被挑戰(zhàn),標(biāo)準(zhǔn)會(huì)自然降低。作為人,我們常常將他人視為自己道德的參照物,當(dāng)我們面臨自私利己的權(quán)宜之計(jì)和自我否定的責(zé)任兩種選擇時(shí),我們通常會(huì)欣慰地看到,有人已經(jīng)為我們降低了道德標(biāo)準(zhǔn)。換句話說,我們?cè)敢庹业较壤屛覀兊牡赖峦讌f(xié)看起來再正常不過。我們都愛找借口,所以在道德問題上閃爍其詞是普遍現(xiàn)象。

舉個(gè)例子說明一下。2007年7月,在次貸危機(jī)爆發(fā)的數(shù)周前,花旗銀行首席執(zhí)行官查克·普賴斯(Chuck Price)在接受《金融時(shí)報(bào)》采訪時(shí)為花旗銀行的瘋狂冒險(xiǎn)辯解道:“當(dāng)音樂停止,流動(dòng)性方面就變得復(fù)雜了。只要音樂還在播放,你就得起身跳舞。所以,我們?nèi)匀辉谔琛!蔽易罱淮问菑囊晃?3歲的孩子口中聽到這樣別扭的借口:“可是爸爸,大家都這樣做啊。”

人人都享有追求自身利益的自由是開放經(jīng)濟(jì)的一個(gè)基本前提,但是這并非資本主義道德基礎(chǔ)的充分條件。在《國富論》(Wealth of Nation)中,亞當(dāng)·斯密,這位資本主義圣徒式的代言人,關(guān)于自身利益給出了一個(gè)令人信服又有些令人沮喪的例子:

我們享受到美味的晚餐,不用感謝屠夫、釀酒師或者面包師的善心,他們是為了自身的利益。我們告訴自己,他們不是在獻(xiàn)愛心,而是出于對(duì)自己的愛。絕對(duì)不要跟他們談我們需要什么,要談就談對(duì)他們有什么好處。

資本主義道德的優(yōu)越性體現(xiàn)在,在自由市場(chǎng)中服務(wù)好他人才能取得良好的業(yè)績。雜貨店之所以賣給我們食品,關(guān)鍵不是為了幫我們填飽肚子,而是因?yàn)槟苜嶅X。資本主義是由自我利益驅(qū)動(dòng)的,但是如果缺少了道德的自律,就很容易產(chǎn)生欺詐行為。一旦如此,沒有權(quán)力的人就會(huì)受到傷害,無知的人就會(huì)受騙,立法者會(huì)被收買,監(jiān)管者會(huì)被踐踏。市場(chǎng)“看不見的手”的確很神奇,可一旦沒有強(qiáng)烈的道德約束,便會(huì)造成各種混亂的局面。雖然亞當(dāng)·斯密的追隨者不太承認(rèn),但是他的哲學(xué)思想比前面所引用的他的觀點(diǎn)更加微妙。在《道德情操論》(The Theory of Moral Sentiments)的開篇,斯密這樣寫道:

無論人有多么自私,從本性上可以明顯看出幾點(diǎn)原則。人會(huì)關(guān)注他人的命運(yùn),在必要時(shí)給他人帶來快樂,雖然他除了感受到別人的快樂以外得不到其他利益。

謝天謝地,我們每個(gè)人都有善心,雖然同情心會(huì)“枯萎”。對(duì)于領(lǐng)導(dǎo)者而言,這種“枯萎”有兩種表現(xiàn)形式。第一,人在追求成功的過程中會(huì)喪失同情心。在努力工作時(shí),我們將同事、員工、股東和客戶視為實(shí)現(xiàn)個(gè)人抱負(fù)的附屬品,視為在必要時(shí)可以使用甚至濫用的工具。第二,獲得成功之后,我們會(huì)失去同情心。一旦位高權(quán)重,我們就感受不到行為給他人造成的影響。作為21世紀(jì)的領(lǐng)導(dǎo)者,你必須警惕這些風(fēng)險(xiǎn),有意識(shí)地培養(yǎng)自己的同情心。

我沒有資本主義道德復(fù)興的宏偉計(jì)劃,但是在后面的章節(jié)中我將分享一些規(guī)模適度的想法。道德復(fù)興一次能解決一個(gè)靈魂問題,而宏偉的計(jì)劃無論如何都做不到。

然而,我們必須正視資本主義的缺點(diǎn)。我要對(duì)自由市場(chǎng)的狂熱分子說以下幾點(diǎn):要認(rèn)識(shí)到,經(jīng)濟(jì)理念的缺點(diǎn)不是非要與其劃清界限的理由,所以不要戒備心太強(qiáng);當(dāng)前資本主義的做法,無論如何都是站不住腳的。作為資本主義的擁護(hù)者,看到以下情況時(shí),我不得不擔(dān)心:

·全球的財(cái)富越來越多地集中到越來越少的精英手中。5

·公司花費(fèi)了數(shù)百萬美元買通監(jiān)管者,將政策調(diào)整得對(duì)自己有利。

·首席執(zhí)行官的薪酬是一線員工的300倍。

·治理結(jié)構(gòu)的設(shè)計(jì)是為了轉(zhuǎn)移股東的注意力。

·公司僅僅將員工視作生產(chǎn)要素。

·公司高管績效一般,但收益豐厚。

·公司將90%的股票期權(quán)獎(jiǎng)勵(lì)給少數(shù)高管。

·公司對(duì)提高透明度和保護(hù)客戶的呼聲置若罔聞。

·與強(qiáng)勢(shì)政府交往時(shí),公司在價(jià)值觀上予以妥協(xié)。

·公司公關(guān)部門回避事實(shí)并且丑化批評(píng)者。

·公司高管認(rèn)為社會(huì)利益與他們的個(gè)人利益水火不容。

如果對(duì)于公司如此履行職責(zé),你沒有一點(diǎn)兒應(yīng)有的不滿的話,你就不會(huì)有效地幫助資本主義修復(fù)其道德結(jié)構(gòu)。我們必須從提升自己的道德標(biāo)準(zhǔn)做起,并要求他人也這樣去做。

資本主義復(fù)興不會(huì)源于自上而下地開展企業(yè)社會(huì)責(zé)任項(xiàng)目。英明的新戰(zhàn)略同時(shí)產(chǎn)生私有和社會(huì)收益是不夠的,盡管我們對(duì)此表示歡迎。例如2008年,在社會(huì)積極分子要求公司對(duì)水資源不足進(jìn)行管理之后,時(shí)任可口可樂(Coca-Cola)首席執(zhí)行官的內(nèi)維爾·艾斯戴爾(Neville Isdell)承諾,公司要在2020年以前成為一家“水平衡”的公司。但是,無論一場(chǎng)自上而下的宏大運(yùn)動(dòng)多么值得贊揚(yáng)甚或利潤豐厚,也無法代替民眾自下而上的責(zé)任感——這會(huì)影響人們做出的每個(gè)決定。公司在道德問題上應(yīng)當(dāng)主動(dòng)有所作為、普遍深入,可往往兩者均未做到。

我們大多數(shù)人不會(huì)向車窗外扔垃圾、用腳踢寵物、在個(gè)稅問題上作假、履歷造假,或者辱罵電話銷售人員(80%的人都不壞)。但是在工作中劃清道德的界限,尤其是由領(lǐng)導(dǎo)劃線,是非常困難的。此外,做人意味著很多事情,也意味著要肩負(fù)道德的責(zé)任,而狗就不用。正是因?yàn)檫@種責(zé)任感,使得德國神學(xué)家迪特里希·邦赫費(fèi)爾(Deitrich Bonhoeffer)加入了抵制納粹的陣營,他也因?yàn)檫@一決定付出了生命的代價(jià);正是因?yàn)檫@種責(zé)任感激勵(lì)著民權(quán)游行者,他們不顧催淚彈和警棍的威脅,沿著高速公路一直奔向塞爾馬(Selma)。

資本主義的改善能保證道德也得到改善嗎?也許不能。但是,民主是個(gè)例外,沒有其他任何一種意識(shí)形態(tài)為如此之多的人帶來這么大的福音。能夠自由買賣,籌集資金,承擔(dān)風(fēng)險(xiǎn),獲得收益,開辦一家新公司,按照個(gè)人意愿投資,擴(kuò)大或者縮小業(yè)務(wù)范圍,進(jìn)口或出口,創(chuàng)新或者削減成本,并購其他公司或者賣掉自己的公司——這些都是非常獨(dú)特的經(jīng)濟(jì)權(quán)利,一旦剝奪了這些權(quán)利,沒有人會(huì)成為贏家。

也許你會(huì)問,一個(gè)人能夠做什么?也許你聽說過,一個(gè)公司的價(jià)值觀應(yīng)該源于高層。這簡(jiǎn)直是胡說!邪惡與美德都是復(fù)合而成的。郵件、博客和Twitter都是道德意識(shí)的放大器。在網(wǎng)絡(luò)連接的世界中,只要有一個(gè)人敢于站出來說話,便會(huì)鼓勵(lì)其他人也站出來。是的,道德的退步是有傳染性的,但是關(guān)乎道德的勇氣也是可以互相感染的,所以,拿出你的勇氣!

當(dāng)然,風(fēng)險(xiǎn)是存在的。你可能會(huì)惹怒一些人,被貼上對(duì)現(xiàn)狀不滿的標(biāo)簽,或者與職位晉升擦肩而過,但是不會(huì)有人把你抓起來。所以,問問你自己:在我的領(lǐng)導(dǎo)范圍內(nèi),哪些標(biāo)準(zhǔn)是不可違背的?我在哪些地方不愿意犧牲個(gè)人的誠信?我的道德簽名(moral signature)是什么?我希望別人從我的行為中看到什么價(jià)值觀?與此對(duì)應(yīng),我曾經(jīng)在哪些地方成了貪婪、自大和貪圖權(quán)力的犧牲品?我在哪些該發(fā)聲的時(shí)候閉口不言?沒有傳染病式的道德敗壞,就不會(huì)有金融丑聞中道德被大規(guī)模遺棄。因此,如果對(duì)華爾街的所作所為感到憤怒的話,你應(yīng)當(dāng)恪守自己堅(jiān)信的道德標(biāo)準(zhǔn)。

我認(rèn)為我們對(duì)金融精英還要抱有希望,他們還有可能補(bǔ)救。我想到了南非總統(tǒng)弗雷德里克·威廉·德克勒克(F.W.de Klerk)在1990年2月發(fā)表演說時(shí),出乎所有人的意料,宣布廢除種族隔離制度。任何人都能夠發(fā)掘出同情心來。

我有一位朋友叫約翰·奧伯格(John Ortberg),他是一位牧師、心理學(xué)家和作家。他認(rèn)為,如果我們想要一個(gè)值得賴以生存的世界,那我們每個(gè)人都要敢于列出一個(gè)“無畏的道德清單”。如果你是領(lǐng)導(dǎo)者,無論在什么組織中,現(xiàn)在是開始行動(dòng)的最好時(shí)機(jī)。