- 中國(guó)信托業(yè)發(fā)展報(bào)告(2018)

- 中國(guó)人民大學(xué)信托與基金研究所

- 1728字

- 2020-04-07 10:40:46

二、重結(jié)構(gòu)、強(qiáng)質(zhì)量,內(nèi)涵式發(fā)展已漸成行業(yè)共識(shí)

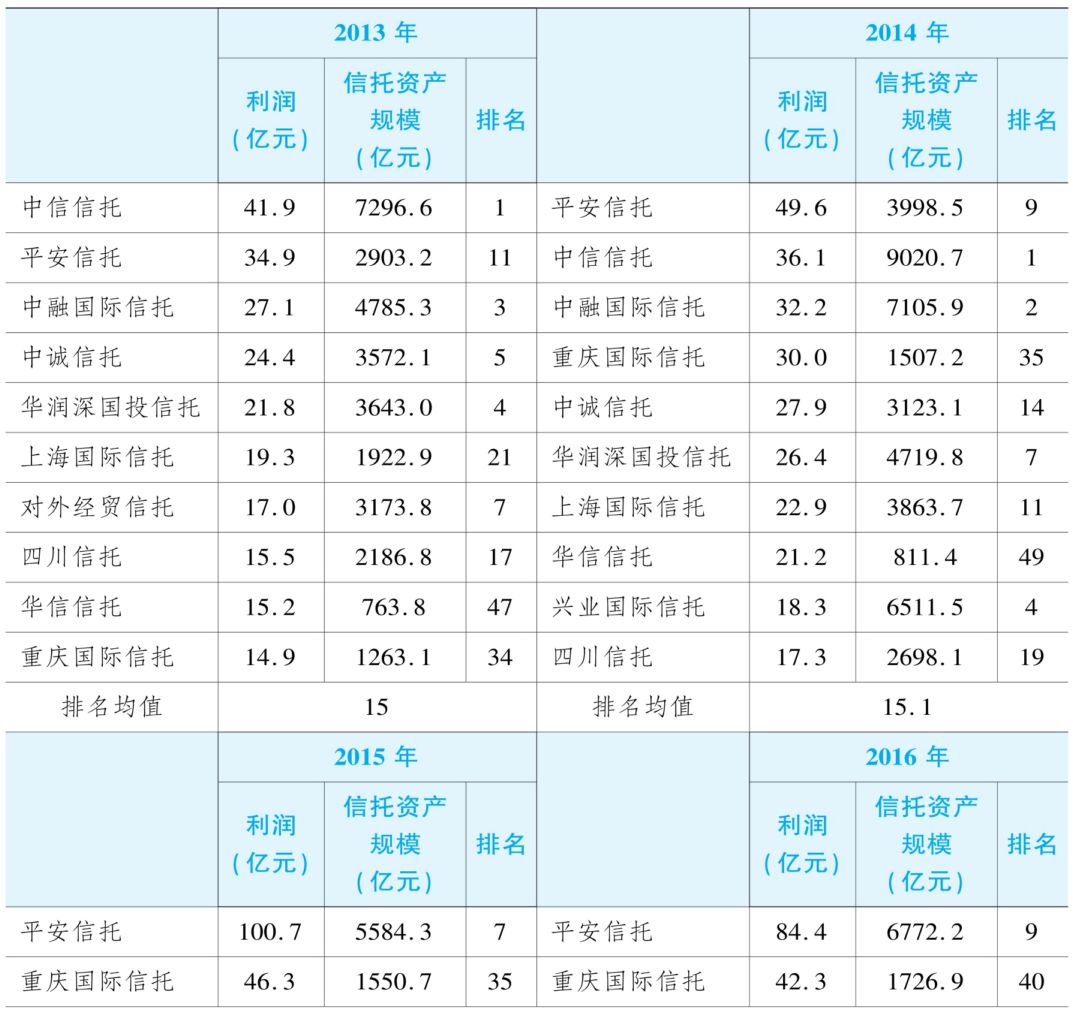

(一)信托公司利潤(rùn)創(chuàng)造不再依賴信托資產(chǎn)規(guī)模擴(kuò)張

近年來(lái),信托公司的發(fā)展模式已悄然從注重規(guī)模擴(kuò)張的粗放式向優(yōu)化產(chǎn)品附加值的內(nèi)涵式轉(zhuǎn)變。基于Wind數(shù)據(jù)所披露的68家信托公司財(cái)務(wù)數(shù)據(jù),發(fā)現(xiàn)2013—2015年利潤(rùn)最高的前10家信托公司的信托資產(chǎn)規(guī)模排名均值穩(wěn)定在15左右。自2016年開始信托公司管理的資產(chǎn)規(guī)模較大不再等同于信托公司獲得較高的利潤(rùn),利潤(rùn)最高的前10家信托公司的信托資產(chǎn)規(guī)模排名均值明顯下降,從15降至18。如表1-6所示。

表1-6 2013—2016年高利潤(rùn)信托公司信托資產(chǎn)規(guī)模排名

續(xù)表

數(shù)據(jù)來(lái)源:Wind數(shù)據(jù)庫(kù)中各年信托公司財(cái)務(wù)報(bào)告數(shù)據(jù),經(jīng)整理得到。

為了進(jìn)一步驗(yàn)證樣本數(shù)據(jù)的結(jié)論,比較信托公司利潤(rùn)排序與信托資產(chǎn)規(guī)模排序之間的相互關(guān)聯(lián),基于68家信托公司的總體數(shù)據(jù),測(cè)算信托公司的利潤(rùn)與信托資產(chǎn)規(guī)模的斯皮爾曼相關(guān)系數(shù),發(fā)現(xiàn)2016年該系數(shù)相比2015年下降0.03,降至0.64。總體數(shù)據(jù)結(jié)論表明利潤(rùn)與信托資產(chǎn)規(guī)模的相關(guān)性持續(xù)下降,與樣本數(shù)據(jù)表露的現(xiàn)象一致,即信托公司在實(shí)現(xiàn)較高的利潤(rùn)的時(shí)候,并不是通過粗放式增加管理信托資產(chǎn)規(guī)模來(lái)實(shí)現(xiàn)的。

(二)信托公司凈資本、業(yè)務(wù)結(jié)構(gòu)與內(nèi)涵式發(fā)展

進(jìn)一步,為了探究信托公司經(jīng)營(yíng)利潤(rùn)的影響因素以及內(nèi)涵式發(fā)展的模式,首先將68家信托公司按照利潤(rùn)和信托資產(chǎn)規(guī)模從高到低排序。其次計(jì)算每家信托公司的利潤(rùn)排名減去信托資產(chǎn)規(guī)模排名,并將其定義為利潤(rùn)規(guī)模差異系數(shù)。如果該系數(shù)取值為負(fù),則說(shuō)明相應(yīng)信托公司以相對(duì)較低的資產(chǎn)規(guī)模實(shí)現(xiàn)了相對(duì)較高的利潤(rùn),絕對(duì)值越大這一現(xiàn)象越明顯;如果該系數(shù)取值為正,則說(shuō)明相應(yīng)信托公司雖然資產(chǎn)規(guī)模較高但創(chuàng)造利潤(rùn)較少,絕對(duì)值越大這一現(xiàn)象越明顯。

表1-7基于利潤(rùn)規(guī)模變異系數(shù)取值的正負(fù),從利潤(rùn)和信托資產(chǎn)規(guī)模排序的兩個(gè)方向各列舉了4家最具顯著特征的信托公司。其中,利潤(rùn)高且管理信托資產(chǎn)規(guī)模小的信托公司為:重慶國(guó)際信托、安信信托、中江國(guó)際信托、中建投信托;利潤(rùn)低且管理信托資產(chǎn)規(guī)模大的信托公司為:新時(shí)代信托、北方國(guó)際信托、西藏信托、國(guó)民信托。

一方面,通過對(duì)比分析兩組樣本公司的相關(guān)財(cái)務(wù)、業(yè)務(wù)數(shù)據(jù),發(fā)現(xiàn)利潤(rùn)高規(guī)模小的4家信托公司凈資本規(guī)模較大,例如重慶信托信托資產(chǎn)規(guī)模(排名第40)與西藏信托(排名第11)相比差距明顯,但其凈資本規(guī)模達(dá)到185.2億元,為西藏信托凈資本的近10倍。凈資本規(guī)模越大,信托公司在開展業(yè)務(wù)時(shí)杠桿率對(duì)其約束越小,展業(yè)主動(dòng)性更強(qiáng),有助于盈利模式從規(guī)模驅(qū)動(dòng)轉(zhuǎn)向效率驅(qū)動(dòng),更靈活地開展體現(xiàn)主動(dòng)管理能力的高端財(cái)富管理。

另一方面,利潤(rùn)高規(guī)模小的4家信托公司投資結(jié)構(gòu)較為豐富,資金運(yùn)用多樣化分布于證券投資信托、貸款類信托、股權(quán)投資信托、債權(quán)投資信托、權(quán)益投資信托、組合投資信托、其他投資信托,資金運(yùn)用平均涉及6.5類信托業(yè)務(wù),明顯多于另外4家利潤(rùn)低且規(guī)模大的信托公司的平均水平。如表1-7所示。另外,內(nèi)涵式發(fā)展特征明顯的信托公司信托報(bào)酬率與對(duì)照組(利潤(rùn)低規(guī)模大的公司)相比明顯較高,除中建投信托2016年未披露信托報(bào)酬率外,重慶信托、安信信托、中江信托的信托報(bào)酬率均超過0.5%,體現(xiàn)了內(nèi)涵式發(fā)展的主要特征,即產(chǎn)品異質(zhì)性強(qiáng)(即創(chuàng)新能力強(qiáng))、主動(dòng)管理能力強(qiáng)、業(yè)務(wù)布局多樣化。

表1-7 2016年信托公司利潤(rùn)與信托資產(chǎn)規(guī)模

續(xù)表

數(shù)據(jù)來(lái)源:Wind數(shù)據(jù)庫(kù),經(jīng)整理計(jì)算得到。由于8家信托公司均未設(shè)立融資租賃信托和買入返售信托,因此按資金運(yùn)用方式分類未涉及上述兩類信托。

(三)信托業(yè)風(fēng)險(xiǎn)防控與內(nèi)涵式發(fā)展

另外,信托公司在拓展業(yè)務(wù)領(lǐng)域的同時(shí),不再盲目增加資產(chǎn)管理規(guī)模,轉(zhuǎn)而更加關(guān)注產(chǎn)品風(fēng)險(xiǎn),優(yōu)化資產(chǎn)風(fēng)險(xiǎn)結(jié)構(gòu),審慎經(jīng)營(yíng)且注重發(fā)展質(zhì)量。信托業(yè)協(xié)會(huì)披露的官方數(shù)據(jù)表明,2017年第三季度,信托資產(chǎn)環(huán)比增速為5.47%,下降趨勢(shì)明顯,信托資產(chǎn)規(guī)模的快速擴(kuò)張趨勢(shì)得以改變。與此同時(shí),集合資金信托、單一資金信托、管理財(cái)產(chǎn)信托結(jié)構(gòu)更趨均衡,風(fēng)險(xiǎn)項(xiàng)目規(guī)模占比(計(jì)算方法:風(fēng)險(xiǎn)項(xiàng)目規(guī)模/項(xiàng)目對(duì)應(yīng)信托規(guī)模)也較2016年同期明顯下降。其中,集合資金信托風(fēng)險(xiǎn)項(xiàng)目規(guī)模占比為0.7%,同比下降0.5個(gè)百分點(diǎn);單一資金信托風(fēng)險(xiǎn)項(xiàng)目規(guī)模占比為0.64%,同比下降0.02個(gè)百分點(diǎn);管理財(cái)產(chǎn)信托風(fēng)險(xiǎn)項(xiàng)目規(guī)模占比為0.03%,同比下降0.07個(gè)百分點(diǎn)。如表1-8所示。信托產(chǎn)品風(fēng)險(xiǎn)的管控極大程度保障了委托人的合法權(quán)益。

表1-8 信托風(fēng)險(xiǎn)項(xiàng)目變動(dòng)情況

資料來(lái)源:信托業(yè)協(xié)會(huì)網(wǎng)站數(shù)據(jù),經(jīng)整理計(jì)算得到。

- 稅往低處流

- 股票大作手操盤術(shù)

- 超級(jí)金錢(珍藏版)

- 股指期貨避險(xiǎn)比率與效率研究

- 跟巴菲特學(xué)投資

- 世風(fēng)日上

- 債務(wù)擔(dān)保證券(CDO):結(jié)構(gòu)與分析(原書第2版)

- 區(qū)塊鏈與新經(jīng)濟(jì):數(shù)字貨幣2.0時(shí)代

- 輕松圖解投資學(xué)

- 金磚國(guó)家金融風(fēng)險(xiǎn)防范及其對(duì)中國(guó)的啟示:一種公共管理與系統(tǒng)論視角

- 我們一起經(jīng)歷的傳奇故事(8冊(cè))

- 高盛小道消息

- 中國(guó)“雙創(chuàng)”金融指數(shù)報(bào)告(2018)

- 創(chuàng)業(yè)加速:股權(quán)融資行動(dòng)指南

- 中國(guó)金融可持續(xù)發(fā)展的評(píng)價(jià)與分析