- 中國(guó)信托業(yè)發(fā)展報(bào)告(2018)

- 中國(guó)人民大學(xué)信托與基金研究所

- 3066字

- 2020-04-07 10:40:46

第四節(jié) 2017年中國(guó)信托業(yè)現(xiàn)狀與特征分析

一、資產(chǎn)規(guī)模穩(wěn)中有升,外延發(fā)展慣性依然明顯

(一)信托資產(chǎn)總規(guī)模

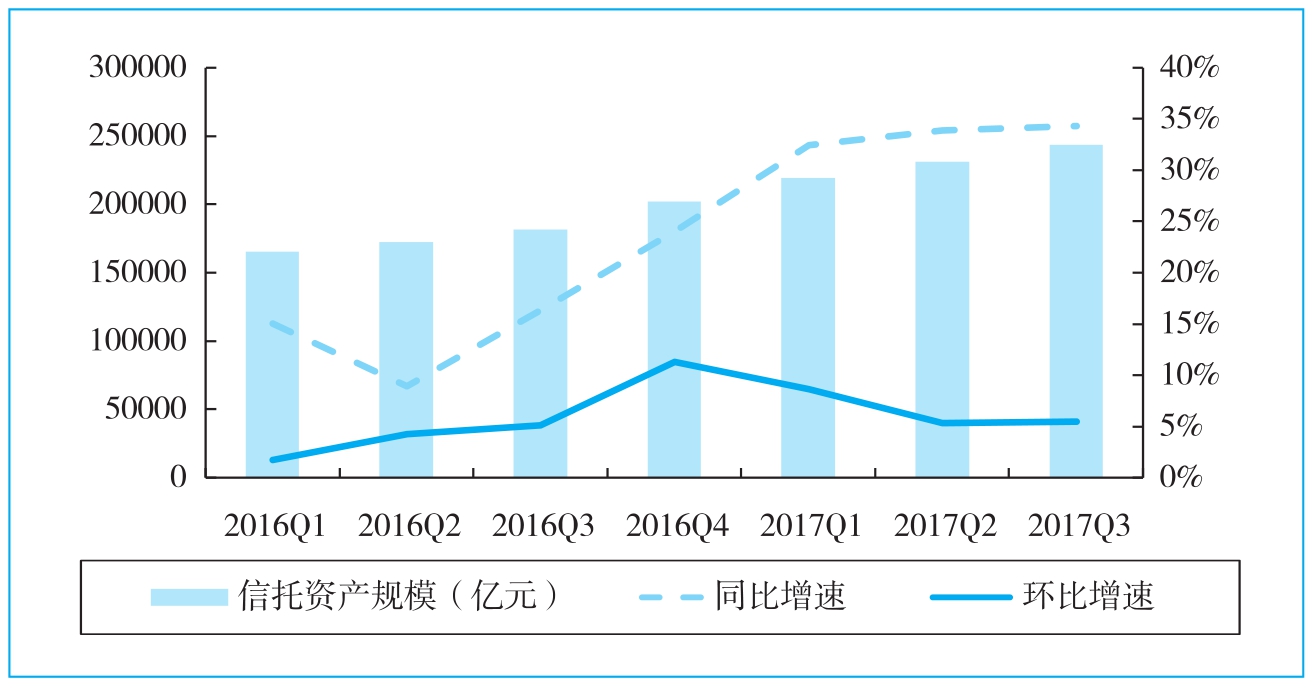

2017年第三季度,信托行業(yè)資產(chǎn)規(guī)模達(dá)到24.41萬(wàn)億元,較2016年末凈增41867.02億元。從增速來(lái)看,2017年前三季度信托資產(chǎn)規(guī)模同比增速分別為32.48%、33.86%、34.33%,明顯高于往年,但增長(zhǎng)趨勢(shì)趨于平緩;另外,前三季度信托資產(chǎn)規(guī)模環(huán)比增速分別為8.65%、5.33%、5.47%,第三季度雖然小幅反彈0.14個(gè)百分點(diǎn),但相比于2016年第四季度出現(xiàn)持續(xù)較大幅度下降。近年來(lái)信托資產(chǎn)規(guī)模長(zhǎng)期快速增長(zhǎng)的趨勢(shì)在2017年出現(xiàn)拐點(diǎn)。如圖1-9所示。

圖1-9 信托資產(chǎn)規(guī)模(2016年Q1—2017年Q3)

(二)按來(lái)源劃分信托資產(chǎn)

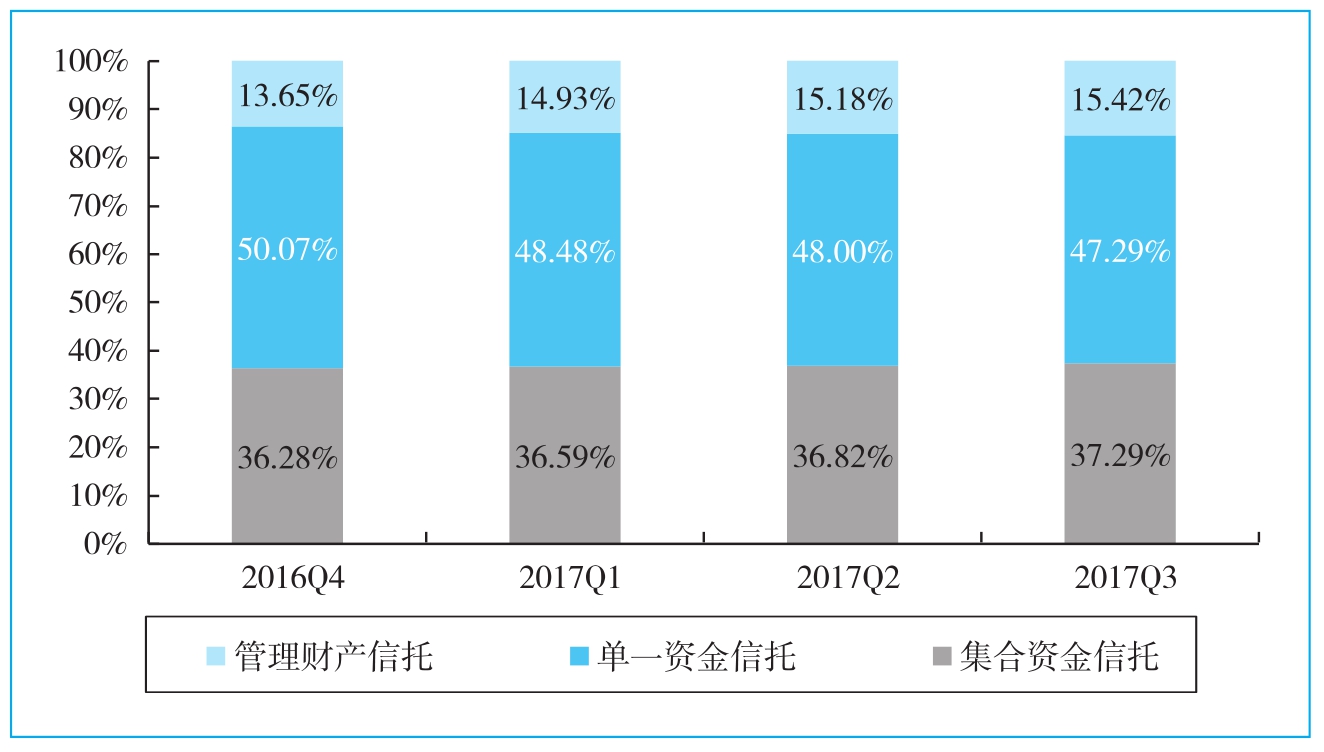

按資產(chǎn)來(lái)源分類(lèi),2017年第三季度集合資金信托資產(chǎn)規(guī)模為91015.4億元,同比增長(zhǎng)43.91%,同比增速較第二季度下降7.32個(gè)百分點(diǎn);單一資金信托資產(chǎn)規(guī)模為115416.1億元,同比增長(zhǎng)19.12%,同比增速較第二季度上升4.51個(gè)百分點(diǎn);管理財(cái)產(chǎn)信托資產(chǎn)規(guī)模為37621.6億元,同比增長(zhǎng)74.60%,同比增速較第二季度下降4.46個(gè)百分點(diǎn)。從來(lái)源結(jié)構(gòu)角度分析,集合資金信托資產(chǎn)規(guī)模占比由2016年同期34.81%升至37.29%;管理財(cái)產(chǎn)信托資產(chǎn)規(guī)模占比由2016年同期11.86%躍升至15.42%;而單一資金信托資產(chǎn)規(guī)模占比由2016年同期53.33%降至47.29%,較2016年同期大幅減少6.04個(gè)百分點(diǎn)。單一資金信托占比持續(xù)下降,信托業(yè)務(wù)結(jié)構(gòu)得到不斷優(yōu)化。如圖1-10所示。

圖1-10 信托資產(chǎn)來(lái)源(2016年Q4—2017年Q3)

(三)按功能劃分信托資產(chǎn)

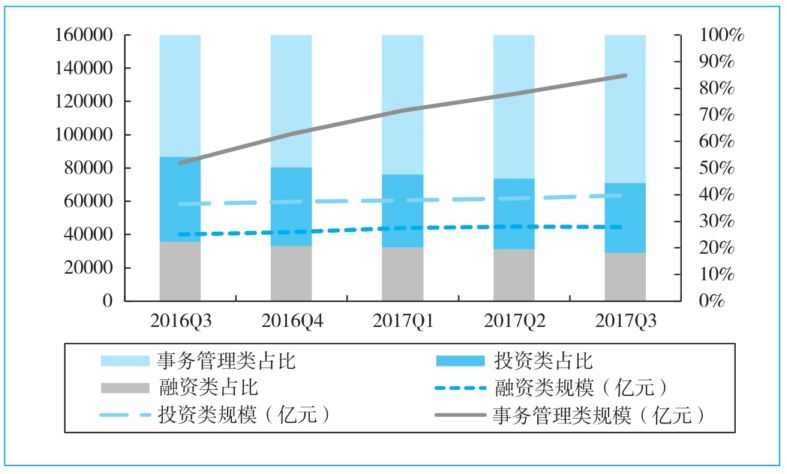

按資產(chǎn)功能分類(lèi),截至2017年第三季度,融資類(lèi)、投資類(lèi)、事務(wù)管理類(lèi)信托資產(chǎn)規(guī)模分別達(dá)到44569.95億元、63647.78億元和135835.36億元。近年來(lái)強(qiáng)監(jiān)管環(huán)境下,券商資管、基金子公司的通道業(yè)務(wù)迅速收縮,信托通道業(yè)務(wù)的回流使事務(wù)管理類(lèi)信托資產(chǎn)規(guī)模較2016年同期增長(zhǎng)63.58%,占比達(dá)到55.66%(較2016年同期增加9.95個(gè)百分點(diǎn)),成為拉升信托資產(chǎn)規(guī)模的主要因素。而貨幣市場(chǎng)在去杠桿的大背景下收縮流動(dòng)性,也使融資類(lèi)和投資類(lèi)信托資產(chǎn)規(guī)模同比增長(zhǎng)相對(duì)平緩(分別為10.96%和8.84%),導(dǎo)致融資類(lèi)和投資類(lèi)信托資產(chǎn)規(guī)模占比分別同比下降3.85和6.11個(gè)百分點(diǎn)。另一方面,對(duì)比環(huán)比增速,發(fā)現(xiàn)2017年第三季度事務(wù)管理類(lèi)信托資產(chǎn)規(guī)模環(huán)比增速已由2016年第四季度的21.23%降至8.86%。隨著信托通道業(yè)務(wù)的收縮,雖然事務(wù)管理類(lèi)信托資產(chǎn)規(guī)模占比依然較高,但其快速增長(zhǎng)勢(shì)頭逐步放緩。如圖1-11所示。

圖1-11 信托資產(chǎn)功能(2016年Q3—2017年Q3)

(四)資金信托規(guī)模及投向

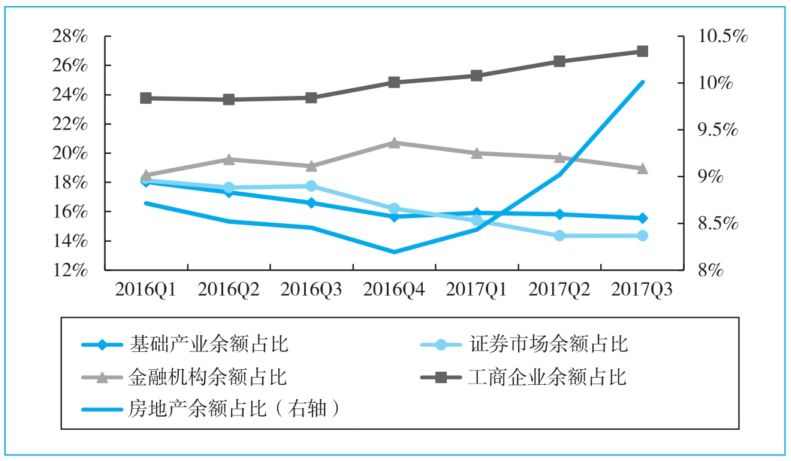

按資金信托投向分類(lèi),截至2017年第三季度,投向基礎(chǔ)產(chǎn)業(yè)的資金信托余額為32100.1億元,環(huán)比增長(zhǎng)3.39%,同比增長(zhǎng)20.76%,余額占比15.55%,較2016年同期下降1.05個(gè)百分點(diǎn)。投向房地產(chǎn)的資金信托余額為20663.8億元,環(huán)比增長(zhǎng)16.73%,同比增長(zhǎng)52.74%,余額占比10.01%,較2016年同期上升1.56個(gè)百分點(diǎn)。投向證券市場(chǎng)的資金信托余額為29581.6億元,環(huán)比上升5.18%,同比上升4.25%,余額占比14.33%,較2016年同期下降3.39個(gè)百分點(diǎn)。其中,投向股票的余額為8855.9億元,環(huán)比增長(zhǎng)15.11%,同比增長(zhǎng)85.59%,余額占比4.29%,較2016年同期上升1.31個(gè)百分點(diǎn);投向基金的余額為2663.0億元,環(huán)比增長(zhǎng)8.55%,同比下降18.37%,余額占比1.29%,較2016年同期下降0.75個(gè)百分點(diǎn);投向債券的余額為18062.8億元,環(huán)比增長(zhǎng)0.48%,同比下降11.20%,余額占比8.75%,較2016年同期下降3.95個(gè)百分點(diǎn),成為推動(dòng)證券市場(chǎng)資金信托投資規(guī)模占比下降的主要影響因素。投向金融機(jī)構(gòu)的資金信托余額為39077.5億元,環(huán)比增長(zhǎng)1.02%,同比增長(zhǎng)27.76%,余額占比18.9%,較2016年同期下降0.17個(gè)百分點(diǎn)。投向工商企業(yè)的資金信托余額為55633.3億元,環(huán)比增長(zhǎng)8.03%,同比增長(zhǎng)46.06%,余額占比26.95%,較2016年同期上升3.16個(gè)百分點(diǎn)。

基礎(chǔ)產(chǎn)業(yè)信托、金融機(jī)構(gòu)信托和工商企業(yè)信托成為資金信托產(chǎn)品的主要投資領(lǐng)域,三類(lèi)信托余額總規(guī)模達(dá)到12.68萬(wàn)億,占比達(dá)到61.4%。通過(guò)對(duì)比2016—2017年季度數(shù)據(jù),發(fā)現(xiàn)除房地產(chǎn)信托和金融機(jī)構(gòu)信托外,2017年其他類(lèi)信托產(chǎn)品余額占比變動(dòng)均延續(xù)了2016年的趨勢(shì)。其中,基礎(chǔ)產(chǎn)業(yè)信托余額占比下降趨勢(shì)較2016年有所收窄,證券市場(chǎng)信托余額占比下降趨勢(shì)與2016年持平,工商企業(yè)信托余額占比上升趨勢(shì)較2016年更加明顯。房地產(chǎn)信托余額占比和金融機(jī)構(gòu)信托余額占比在2017年分別呈現(xiàn)上升和下降趨勢(shì),與2016年變動(dòng)趨勢(shì)截然相反。進(jìn)一步將證券投資信托分為股票型、基金型、債券型三類(lèi),股票信托反彈趨勢(shì)明顯,基金型信托余額占比變動(dòng)較為穩(wěn)定,而行業(yè)去杠桿以及貨幣市場(chǎng)流動(dòng)性收緊使2017年債券信托余額占比大幅降低。如圖1-12所示。

圖1-12 資金信托投向結(jié)構(gòu)(2016年Q1—2017年Q3)

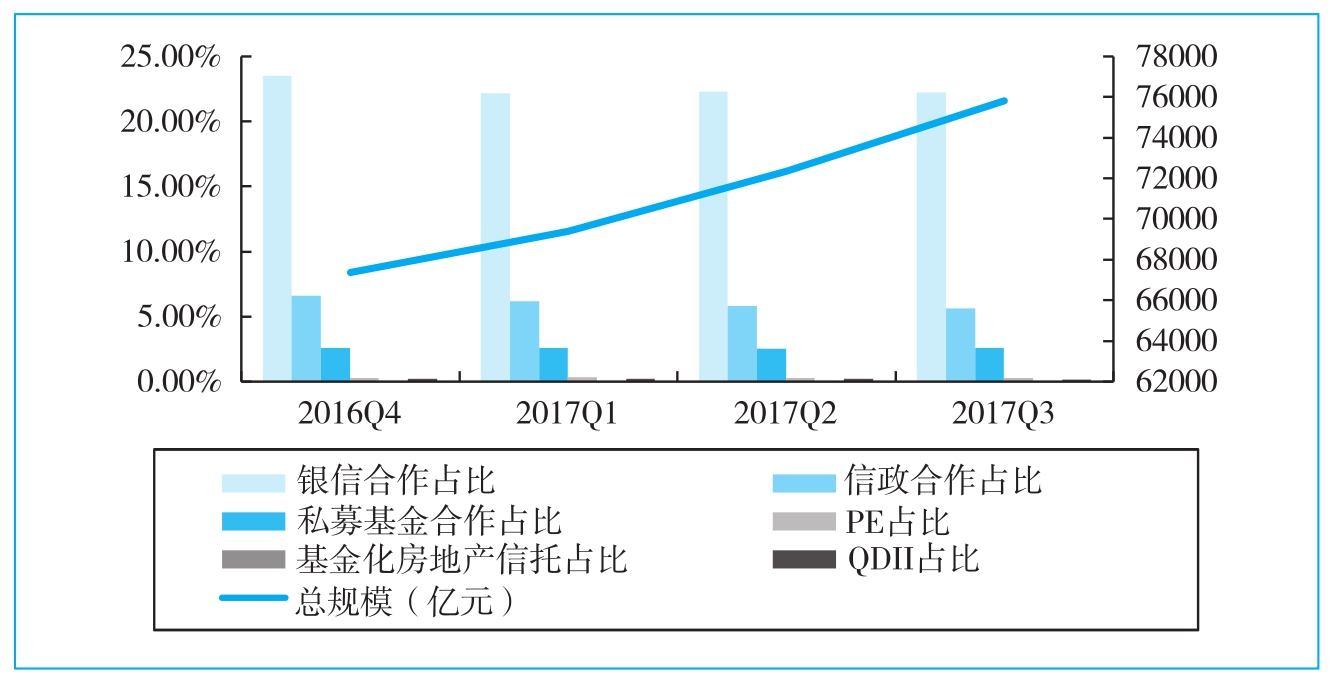

(五)信托特色業(yè)務(wù)規(guī)模

在信托特色業(yè)務(wù)領(lǐng)域,主要包括銀信合作業(yè)務(wù)、信政合作業(yè)務(wù)、私募基金合作業(yè)務(wù)、PE業(yè)務(wù)、基金化房地產(chǎn)信托、QDII業(yè)務(wù)。截至2017年第三季度,六類(lèi)業(yè)務(wù)總規(guī)模為75842.68億元,較2016年同期增長(zhǎng)19.78%,較上一季度環(huán)比增長(zhǎng)4.78%;六類(lèi)業(yè)務(wù)總規(guī)模占比為31.05%,較2016年同期下降3.8個(gè)百分點(diǎn),信托特色業(yè)務(wù)的發(fā)展相對(duì)慢于其他業(yè)務(wù)。

具體而言,截至2017年第三季度,銀信合作業(yè)務(wù)規(guī)模為54342.67億元,同比增長(zhǎng)22.73%,環(huán)比增長(zhǎng)5.28%,規(guī)模占比為22.25%,較2016年同期減少2.12個(gè)百分點(diǎn);信政合作業(yè)務(wù)規(guī)模為13831.59億元,同比增長(zhǎng)4.52%,環(huán)比增長(zhǎng)2.4%,規(guī)模占比5.66%,較2016年同期減少1.62個(gè)百分點(diǎn);私募基金合作業(yè)務(wù)規(guī)模為6435.45億元,同比增長(zhǎng)37.53%,環(huán)比增長(zhǎng)8.12%,規(guī)模占比2.63%,較2016年同期增加0.06個(gè)百分點(diǎn);PE業(yè)務(wù)規(guī)模為712.44億元,同比增長(zhǎng)19.32%,環(huán)比下降0.86%,規(guī)模占比0.29%,較2016年同期減少0.04個(gè)百分點(diǎn);基金化房地產(chǎn)信托業(yè)務(wù)規(guī)模為56.14億元,同比和環(huán)比分別減少23.7%和24.74%,規(guī)模占比0.02%,為2016年同期的一半;QDII業(yè)務(wù)規(guī)模為464.39億元,同比增長(zhǎng)1.88%,環(huán)比下降10.03%,規(guī)模占比0.19%,較2016年同期減少0.06個(gè)百分點(diǎn)。如圖1-13所示。

圖1-13 信托特色業(yè)務(wù)(2016年Q4—2017年Q3)

在信托特色業(yè)務(wù)中,銀信合作、信政合作、私募基金合作依然是絕對(duì)主力,占據(jù)了98%的份額,雖然同比環(huán)比雙增長(zhǎng),但相對(duì)其他信托業(yè)務(wù)仍然具有較大發(fā)展?jié)摿Γ皇車(chē)?guó)家房地產(chǎn)宏觀調(diào)控政策的影響,基金化房地產(chǎn)信托業(yè)務(wù)也受到不小影響,同比環(huán)比均出現(xiàn)快速萎縮;PE業(yè)務(wù)和QDII業(yè)務(wù)雖然較往年有所增長(zhǎng),但從環(huán)比數(shù)據(jù)看,可持續(xù)性較弱。

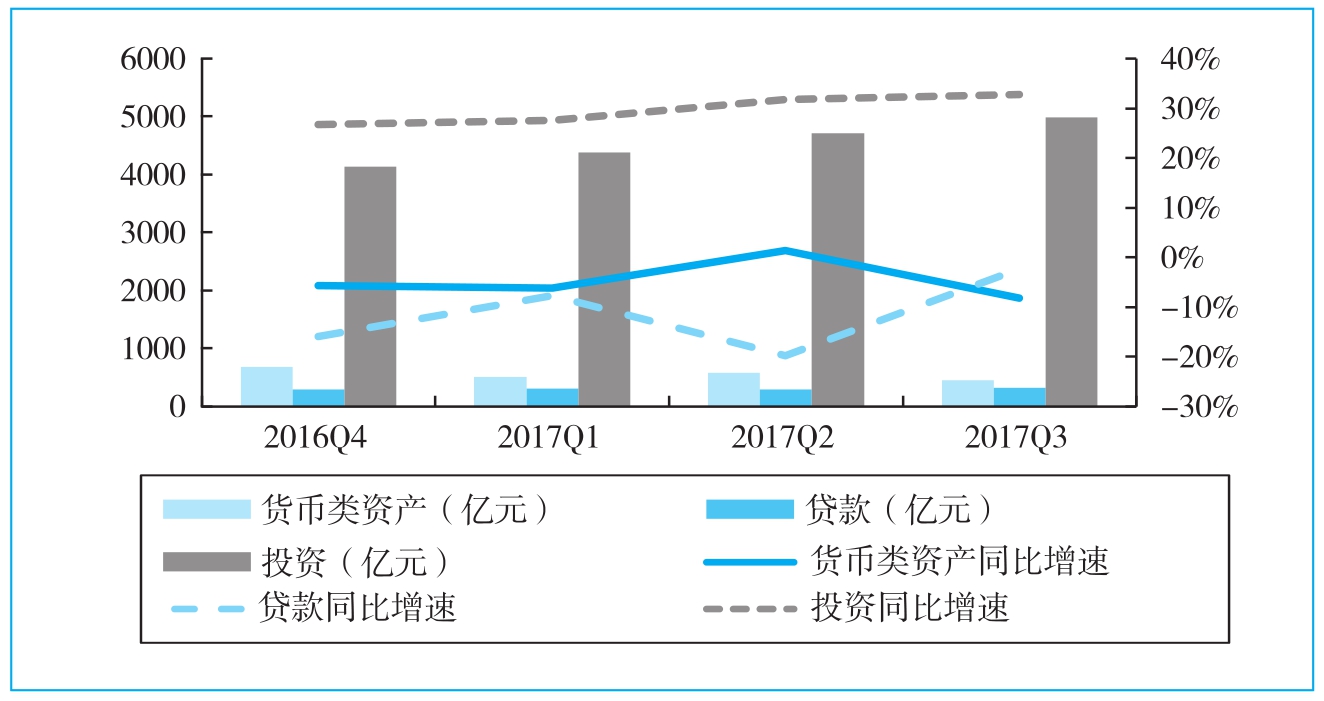

(六)信托公司固有資產(chǎn)規(guī)模

在信托公司固有資產(chǎn)方面,截至2017年第三季度,信托公司固有資產(chǎn)規(guī)模較2016年同期上升25.88%,達(dá)到6345.03億元,環(huán)比增速也達(dá)到3.51%。其中,貨幣類(lèi)資產(chǎn)規(guī)模為447.09億元,較2016年同期下降8.17%,環(huán)比下降超過(guò)22%,資產(chǎn)規(guī)模持續(xù)縮水;貸款規(guī)模為313.35億元,較2016年同期下降2.22%,但復(fù)蘇勢(shì)頭明顯,環(huán)比增速達(dá)到6.11%;投資規(guī)模為4996.56億元,較2016年同期增長(zhǎng)32.78%,大幅領(lǐng)跑于其他兩類(lèi)資產(chǎn)的同比增速。另外,對(duì)比相鄰兩年信托公司固有資產(chǎn)的結(jié)構(gòu),發(fā)現(xiàn)2017年第三季度投資占比達(dá)到78.75%,同比上升4.09個(gè)百分點(diǎn);貨幣類(lèi)資產(chǎn)和貸款占比為7.05%和4.94%,分別同比下降2.61和1.42個(gè)百分點(diǎn)。如圖1-14所示。

圖1-14 信托公司固有資產(chǎn)(2016年Q4—2017年Q3)

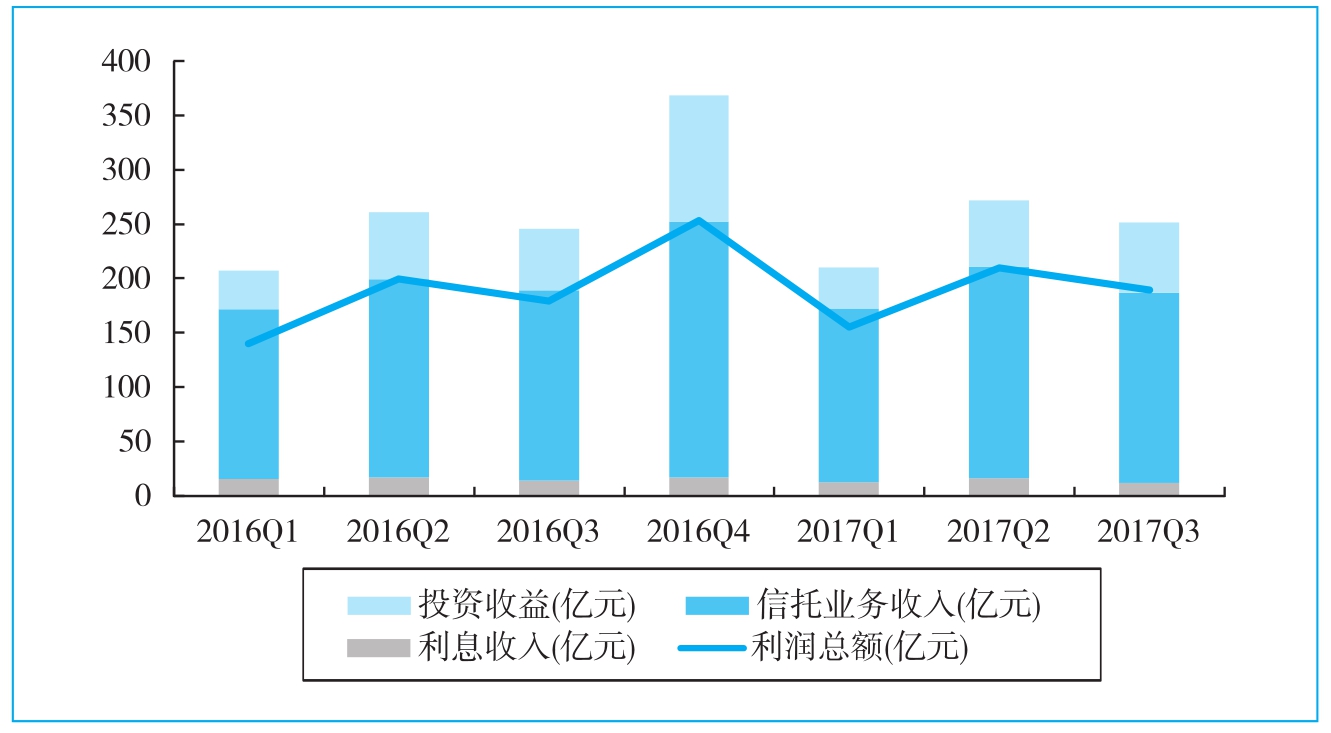

(七)信托公司收入及產(chǎn)品收益

2017年前三季度信托公司經(jīng)營(yíng)收入756.33億元,較2016年同期上升3.49%。伴隨2017年資本市場(chǎng)整體復(fù)蘇,信托公司投資收益增加9.83億元;信托業(yè)務(wù)收入和利息收入分別為529.85億元和40.17億元,較2016年同期分別增長(zhǎng)3.01%和下降12.23%。總體上,2017年前三季度信托公司利潤(rùn)總額為553.79億元,較2016年同期提高6.78%;人均利潤(rùn)為210.29萬(wàn)元,較2016年同期下降4.43%。

分季度比較,2017年第一季度經(jīng)營(yíng)收入為216.80億元,同比上升0.84%,利潤(rùn)總額為155.37億元,同比上升11.11%;第二季度經(jīng)營(yíng)收入為281.02億元,同比略降0.15%,而利潤(rùn)總額保持穩(wěn)健的上升趨勢(shì),增至209.48億元,同比上升5.04%;第三季度經(jīng)營(yíng)收入和利潤(rùn)總額較2016年同期均有所上升,分別增加10.29%和5.33%,達(dá)到258.51億元和188.94億元。2017年信托公司的經(jīng)營(yíng)收入增速慢于利潤(rùn)總額,但前三季度兩者均體現(xiàn)為先增后降的倒U型趨勢(shì)。如圖1-15所示。

圖1-15 信托公司收入與利潤(rùn)(2016Q1—2017Q3)

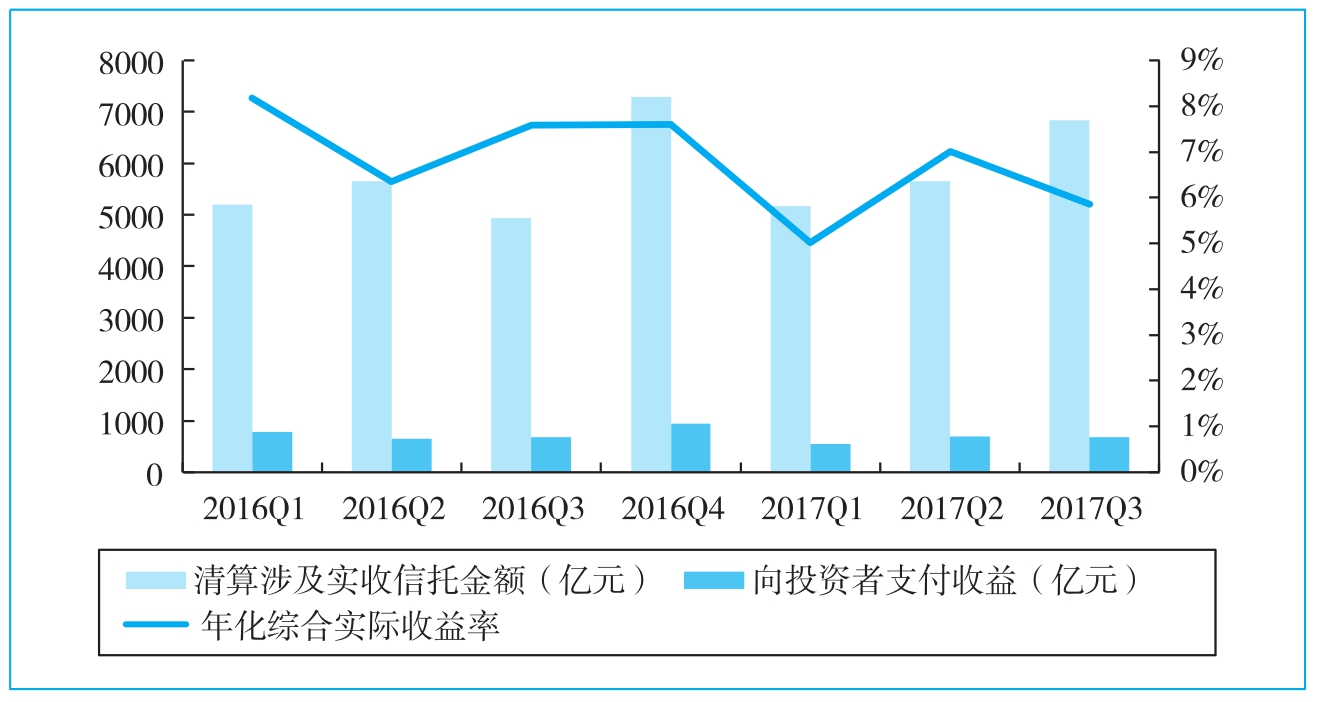

在信托產(chǎn)品的收益方面,2017年第三季度清算信托項(xiàng)目1411個(gè),較第二季度減少34個(gè);清算涉及實(shí)收信托金額6831.29億元,較第二季度增加1189.22億元;向投資者支付收益672.77億元,較第二季度減少21.72億元;年化綜合實(shí)際收益率5.85%,較第二季度降低1.16個(gè)百分點(diǎn)。與2016年相比,2017年信托項(xiàng)目年化綜合實(shí)際收益率從6%~8%降至5%~7%,總體收益從長(zhǎng)期來(lái)看呈下降趨勢(shì)。如圖1-16所示。

圖1-16 信托項(xiàng)目清算與收益(2016Q1—2017Q3)

- 中國(guó)上市公司債務(wù)融資治理研究:基于非效率投資與破產(chǎn)威脅效應(yīng)的視角

- 炒股要懂k線圖

- 世界金融史:泡沫、戰(zhàn)爭(zhēng)與股票市場(chǎng)

- 尋找百倍醫(yī)藥股

- 私募基金:內(nèi)控合規(guī)與監(jiān)管合規(guī)指引

- 外商直接投資對(duì)經(jīng)濟(jì)增長(zhǎng)質(zhì)量影響的研究:機(jī)制、效果與結(jié)構(gòu)演化

- 風(fēng)控:大數(shù)據(jù)時(shí)代下的信貸風(fēng)險(xiǎn)管理和實(shí)踐(第2版)

- 波段炒股就這幾招

- 偉大的時(shí)代:深度解讀價(jià)值投資

- 基于混頻數(shù)據(jù)的金融高階矩建模及其應(yīng)用研究

- 2016新金融案例年度報(bào)告

- 微型信貸業(yè)務(wù)操作實(shí)務(wù)

- 與羊群博弈

- 貨幣的終結(jié):利息、現(xiàn)金和國(guó)家貨幣面臨的沖擊

- 金融市場(chǎng)學(xué)