- 米什金《貨幣金融學(xué)》(第9版)筆記和課后習(xí)題(含考研真題)詳解[視頻講解]

- 圣才電子書(shū)主編

- 8606字

- 2021-04-23 17:30:46

7.2 課后習(xí)題詳解

一、概念題

1.適應(yīng)性預(yù)期(adaptive expectations)

答:適應(yīng)性預(yù)期是指根據(jù)以前的預(yù)期誤差來(lái)修正以后的預(yù)期的方式。“適應(yīng)性預(yù)期”這一術(shù)語(yǔ)由菲利普·卡甘于20世紀(jì)50年代在一篇討論惡性通貨膨脹的文章中提出 。由于它比較適用于當(dāng)時(shí)的經(jīng)濟(jì)形勢(shì),因而很快在宏觀經(jīng)濟(jì)學(xué)中得到了應(yīng)用。適應(yīng)性預(yù)期模型中的預(yù)期變量依賴于該變量的歷史信息。例如,某個(gè)時(shí)點(diǎn)的適應(yīng)性預(yù)期價(jià)格P等于上一個(gè)時(shí)期的預(yù)期價(jià)格加上常數(shù)C以及上期價(jià)格的誤差。

適應(yīng)性預(yù)期在物價(jià)較為穩(wěn)定的時(shí)期能較好地反映經(jīng)濟(jì)現(xiàn)實(shí),西方國(guó)家的經(jīng)濟(jì)在二十世紀(jì)五六十年代正好如此,因此適應(yīng)性預(yù)期非常廣泛地流行起來(lái)了。適應(yīng)性預(yù)期后來(lái)受到新古典宏觀經(jīng)濟(jì)學(xué)的批判,認(rèn)為它缺乏微觀經(jīng)濟(jì)學(xué)基礎(chǔ),適應(yīng)性預(yù)期的權(quán)數(shù)分布是既定的幾何級(jí)數(shù),沒(méi)有利用與被測(cè)變量相關(guān)的其他變量,對(duì)經(jīng)濟(jì)預(yù)期方程的確定基本上是隨意的,沒(méi)有合理的經(jīng)濟(jì) 解釋。因此新古典宏觀經(jīng)濟(jì)學(xué)派的“理性預(yù)期”逐漸取代了“適應(yīng)性預(yù)期”。

2.泡沫(bubble)

答:泡沫是一種經(jīng)濟(jì)失衡現(xiàn)象,可以定義為某種價(jià)格水平相對(duì)于經(jīng)濟(jì)基礎(chǔ)條件決定的理論價(jià)格(一般均衡穩(wěn)定穩(wěn)態(tài)狀態(tài)價(jià)格)的非平穩(wěn)性向上偏移,這種偏移的數(shù)學(xué)期望可以作為泡沫的度量。導(dǎo)致價(jià)格泡沫的原因是復(fù)雜的,在實(shí)際經(jīng)濟(jì)活動(dòng)中,與預(yù)期相關(guān)聯(lián)的過(guò)度投機(jī)行為、幼稚投機(jī)者交易行為、規(guī)范失靈、詐騙行為和道德風(fēng)險(xiǎn)等都可能成為導(dǎo)致泡沫現(xiàn)象的原因。

3.現(xiàn)金流量(cash flows)

答:現(xiàn)金流量是某一段時(shí)期內(nèi)企業(yè)現(xiàn)金流入和流出的數(shù)量。如企業(yè)銷售商品、提供勞務(wù)、出售固定資產(chǎn)、向銀行借款等取得現(xiàn)金,形成企業(yè)的現(xiàn)金流入;購(gòu)買(mǎi)原材料、接受勞務(wù)、購(gòu)建固定資產(chǎn)、對(duì)外投資、償還債務(wù)等而支付現(xiàn)金,形成企業(yè)的現(xiàn)金流出。現(xiàn)金流量信息能夠表明企業(yè)經(jīng)營(yíng)狀況是否良好,資金是否緊缺,企業(yè)償付能力大小,從而為投資者、債權(quán)人、企業(yè)管理者提供非常有用的信息。

現(xiàn)金流量分為三類:①經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量。經(jīng)營(yíng)活動(dòng)是指企業(yè)投資活動(dòng)和籌資活動(dòng)以外的所有交易和事項(xiàng)。其范圍很廣,工商企業(yè)的經(jīng)營(yíng)活動(dòng)主要有銷售商品、提供勞務(wù)、經(jīng)營(yíng)性租賃、購(gòu)買(mǎi)商品、接受勞務(wù)、廣告宣傳、推銷產(chǎn)品、支付稅費(fèi)等。經(jīng)營(yíng)活動(dòng)所產(chǎn)生的現(xiàn)金流入項(xiàng)目有銷售商品、提供勞務(wù)收到的現(xiàn)金、收到的稅費(fèi)返還以及收到的其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金。經(jīng)營(yíng)活動(dòng)所產(chǎn)生的現(xiàn)金流出項(xiàng)目有購(gòu)買(mǎi)商品、接受勞務(wù)支付的現(xiàn)金、支付給職工以及為職工支付的現(xiàn)金、支付的各項(xiàng)稅費(fèi)以及支付的其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金。②投資活動(dòng)產(chǎn)生的現(xiàn)金流量。投資活動(dòng)是指企業(yè)長(zhǎng)期資產(chǎn)的購(gòu)建和不包括在現(xiàn)金等價(jià)物范圍內(nèi)的投資及其處置活動(dòng)。主要有取得和收回投資,購(gòu)建和處置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)等。投資活動(dòng)所產(chǎn)生的現(xiàn)金流入項(xiàng)目有收回投資所收到的現(xiàn)金,取得投資收益所收到的現(xiàn)金,處置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)而收到的現(xiàn)金凈額以及收到的其他與投資活動(dòng)有關(guān)的現(xiàn)金。投資活動(dòng)所產(chǎn)生的現(xiàn)金流出項(xiàng)目有購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)所支付的現(xiàn)金,投資所支付的現(xiàn)金,支付的其他與投資活動(dòng)有關(guān)的現(xiàn)金。③籌資活動(dòng)產(chǎn)生的現(xiàn)金流量。籌資活動(dòng),又稱“融資活動(dòng)”,是指導(dǎo)致企業(yè)資本及債務(wù)規(guī)模和構(gòu)成發(fā)生變化的活動(dòng)。這里所說(shuō)的資本,包括實(shí)收資本(股本)、資本溢價(jià)(股本溢價(jià))。這里所說(shuō)的債務(wù),指對(duì)外舉債,包括向銀行借款、發(fā)行債券以及償還債務(wù)等。而應(yīng)付賬款、應(yīng)付票據(jù)等商業(yè)預(yù)付款,屬于經(jīng)營(yíng)活動(dòng),不屬于籌資活動(dòng)。籌資活動(dòng)所產(chǎn)生的現(xiàn)金流入項(xiàng)目有吸收投資所收到的現(xiàn)金、取得借款所收到的現(xiàn)金、收到的其他與籌資活動(dòng)有關(guān)的現(xiàn)金。籌資活動(dòng)所產(chǎn)生的現(xiàn)金流出項(xiàng)目有償還債務(wù)所支付的現(xiàn)金、分配股利、利潤(rùn)或償付利息所支付的現(xiàn)金,支付的其他與籌資活動(dòng)有關(guān)的現(xiàn)金。

4.股利(dividends)

答:股利是指股東依據(jù)其所擁有的公司股份,從公司分得的利潤(rùn)。它是股東對(duì)公司投資所獲得的報(bào)酬或收益。股利是公司董事會(huì)根據(jù)管理層的建議確定的、定期支付給股東的(通常按季度派發(fā))。

5.有效市場(chǎng)假定(efficient markets hypothesis)

答:有效市場(chǎng)假定是理性預(yù)期理論在金融市場(chǎng)中的一種應(yīng)用。具體而言,有效市場(chǎng)假定有三種形式:①弱形式假設(shè),即證券的現(xiàn)行價(jià)格充分反映了過(guò)去的一切相關(guān)信息;②半強(qiáng)形式假設(shè),即證券的現(xiàn)行價(jià)格不但充分反映了過(guò)去的一切信息,而且充分反映了現(xiàn)在的一切公開(kāi)信息;③強(qiáng)形式假設(shè),即證券價(jià)格不僅具有半強(qiáng)形式假設(shè)的特點(diǎn),還充分反映了一切內(nèi)部信息(如券商、分析師、公司經(jīng)營(yíng)者所掌握的信息等)。在滿足強(qiáng)形式假設(shè)的有效市場(chǎng)中,任何人都不可能獲得超過(guò)平均收益水平的額外收益,且其獲得的收益是對(duì)風(fēng)險(xiǎn)和機(jī)會(huì)成本的補(bǔ)償。

6.套利(arbitrage)

答:套利是指市場(chǎng)參與者(套利者)消除未被利用的盈利機(jī)會(huì)的過(guò)程。套利有兩種類型:純粹套利,即消除未被利用的盈利機(jī)會(huì)的過(guò)程不存在任何風(fēng)險(xiǎn);以及在消除未被利用的盈利機(jī)會(huì)的時(shí)候需要承擔(dān)一定的風(fēng)險(xiǎn)的套利。

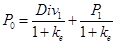

7.戈登增長(zhǎng)模型(Gordon growth model)

答:戈登增長(zhǎng)模型假定:①假定股利永遠(yuǎn)按照不變的比率增長(zhǎng)。②假定股利增長(zhǎng)率低于股票投資的要求回報(bào)率ke。根據(jù)戈登增長(zhǎng)模型,股票的現(xiàn)價(jià)可以表示為:

其中,D0為最近一次支付的股利;g為預(yù)期不變的股利增長(zhǎng)率;ke為股票投資的要求回報(bào)率。

8.市場(chǎng)基本面(market fundamentals)

答:市場(chǎng)基本因素是指在證券市場(chǎng)上,對(duì)證券未來(lái)的收入現(xiàn)金流產(chǎn)生直接影響的因素。市場(chǎng)基本因素可能來(lái)自于證券市場(chǎng),也可能來(lái)自于證券市場(chǎng)以外的其他經(jīng)濟(jì)與政治因素。市場(chǎng)基本因素主要包括經(jīng)濟(jì)性因素、政治性因素、人為操縱因素和其他因素等。其中,政治因素泛指那些對(duì)股票價(jià)格具有一定影響力的國(guó)際政治活動(dòng)、重大經(jīng)濟(jì)政策和發(fā)展計(jì)劃以及政府的法令、政治措施等等。經(jīng)濟(jì)因素主要是公司所屬行業(yè)的性質(zhì)(如企業(yè)屬于電子工業(yè)、精細(xì)化工產(chǎn)業(yè),屬成長(zhǎng)型產(chǎn)業(yè),其發(fā)展前景比較好對(duì)投資者的吸引力就大;反之,如果公司處于煤炭與棉紡業(yè),則屬夕陽(yáng)產(chǎn)業(yè),其發(fā)展前景欠佳,投資收益就相應(yīng)要低)以及公司經(jīng)營(yíng)業(yè)績(jī)的好壞(公司的績(jī)效是決定公司價(jià)值的重要因素)。

9.最優(yōu)預(yù)測(cè)(optimal forecast)

答:最優(yōu)預(yù)測(cè)是指經(jīng)濟(jì)行為人充分利用其所能夠掌握的一切歷史的和當(dāng)前的以及預(yù)期未來(lái)的有效信息對(duì)經(jīng)濟(jì)活動(dòng)做出合理的預(yù)測(cè),從而實(shí)現(xiàn)自身收益或效用最優(yōu)化的行為。理性預(yù)測(cè)屬于最優(yōu)預(yù)測(cè)的一種,理性預(yù)期是充分利用了所有信息之后的最優(yōu)預(yù)測(cè)。

10.未被利用的盈利機(jī)會(huì)(unexploited profit opportunity)

答:未被利用的盈利機(jī)會(huì)是指在證券市場(chǎng)上,證券的當(dāng)前價(jià)格低于對(duì)其未來(lái)價(jià)格的最優(yōu)預(yù)測(cè)值,此時(shí),人們?cè)黾映钟泄善笨梢垣@得比平均水平高的回報(bào)率的情形。根據(jù)有效市場(chǎng)理論,在一個(gè)有效市場(chǎng)中,一種證券的價(jià)格完全地反映出所有可得的信息。應(yīng)用所有信息后所得到的證券的最優(yōu)預(yù)期回報(bào)率等于證券的均衡價(jià)格。如果證券價(jià)格低于最優(yōu)預(yù)測(cè)回報(bào)率,從而會(huì)存在盈利的機(jī)會(huì),人們會(huì)增加對(duì)證券的需求,從而使證券價(jià)格上揚(yáng),最終使未利用的盈利機(jī)會(huì)消失。

11.理性預(yù)期(rational expectations)

答:理性預(yù)期又稱合理預(yù)期,是現(xiàn)代經(jīng)濟(jì)學(xué)中的預(yù)期概念之一,指可以最好地利用所有可以獲得的信息,包括關(guān)于現(xiàn)在政府政策的信息來(lái)形成自己的預(yù)期。由約翰·穆思在其《合理預(yù)期和價(jià)格變動(dòng)理論》(1961年)一文中首先提出。它的含義有三個(gè):首先,做出經(jīng)濟(jì)決策的經(jīng)濟(jì)主體是有理性的;其次,為正確決策,經(jīng)濟(jì)主體會(huì)在做出預(yù)期時(shí)力圖獲得一切有關(guān)的信息;最后,經(jīng)濟(jì)主體在預(yù)期時(shí)不會(huì)犯系統(tǒng)錯(cuò)誤,即使犯錯(cuò)誤,他也會(huì)及時(shí)有效地進(jìn)行修正,使得在長(zhǎng)期而言保持正確。它是新古典宏觀經(jīng)濟(jì)理論的重要假設(shè)(其余三個(gè)為個(gè)體利益最大、市場(chǎng)出清和自然率),是新古典宏觀經(jīng)濟(jì)理論攻擊凱恩斯主義的重要武器。

12.剩余索取權(quán)(residual claimant)

答:剩余索取權(quán)是普通股票代表的一種索取權(quán)。剩余指企業(yè)全部收入減去成本和稅金后的剩余部分;索取權(quán),是一個(gè)與企業(yè)終級(jí)所有權(quán)或股權(quán)緊密聯(lián)系的經(jīng)濟(jì)學(xué)概念。剩余索取權(quán)是對(duì)企業(yè)稅后凈利的終級(jí)所有權(quán)和分配權(quán)。在清償了企業(yè)所有的金融債務(wù)以后,普通股票的所有者對(duì)企業(yè)剩余的任何資產(chǎn)享有索取權(quán)。

13.股東(stockholders)

答:股東是指持有公司股份或向公司出資的人。股東是公司存在的基礎(chǔ),是公司的核心要素;沒(méi)有股東,就不可能有公司。

14.有效資本市場(chǎng)理論(theory of efficient capital markets)

答:有效市場(chǎng)理論是指從證券價(jià)格對(duì)信息反映的角度來(lái)看待市場(chǎng)有效性的一種理論,它是金融證券理論的重要基礎(chǔ)之一。20世紀(jì)50年代, 有人試圖借助計(jì)算機(jī)來(lái)尋找股票價(jià)格的變動(dòng)規(guī)律,結(jié)果卻大大出乎意料,股票價(jià)格的變化遵循隨機(jī)游走,幾乎沒(méi)有任何規(guī)律可循。理論界對(duì)此很快達(dá)成了共識(shí):這種看似沒(méi)有規(guī)律的現(xiàn)象,恰恰反映了一個(gè)功能良好、有效率的市場(chǎng),它是投資者理性行為而不是非理性行為的結(jié)果。由于每個(gè)投資者都在努力尋找各種信息以謀求最大收益,因而任何促使證券價(jià)格發(fā)生變動(dòng)的新信息必將很快地反映到現(xiàn)行價(jià)格之中.從而使得基于新信息基礎(chǔ)上的未來(lái)獲利可能趨向于零。有效市場(chǎng)理論是現(xiàn)代證券金融理論的基石,它表明任何人都不可能在市場(chǎng)上持續(xù)賺取超額利潤(rùn),并為衡量一個(gè)市場(chǎng)的有效性以及如何健全證券市場(chǎng)提供了一條重要的標(biāo)準(zhǔn)和思路。

15.推廣的股利估值模型(generalized dividend model)

答:單階段估值模型可以被拓展到任意多個(gè)階段:股票的價(jià)值是所有未來(lái)現(xiàn)金流量的現(xiàn)值。投資者所收到的現(xiàn)金流量只有股利與股票在n期末出售時(shí)的最終價(jià)格。推廣的多階段估值模型可以被表述為:

如果股票帶來(lái)收益的時(shí)期無(wú)窮多,則推廣的股利估值模型中沒(méi)有最終售價(jià),股票價(jià)值僅僅取決于未來(lái)股利的現(xiàn)值,股票現(xiàn)價(jià)可以表示為:

16.賣(mài)空(short sales)

答:賣(mài)空是一種股票、期貨等的投資術(shù)語(yǔ)。它是指預(yù)期金融工具價(jià)格會(huì)下跌之前賣(mài)出該種金融工具,再等到其價(jià)格降到一定程度后買(mǎi)進(jìn),從而賺取其中買(mǎi)賣(mài)差價(jià)。

17.行為金融學(xué)(behavioral finance)

答:行為金融學(xué)是金融學(xué)、心理學(xué)、行為學(xué)、社會(huì)學(xué)等學(xué)科相交叉的邊緣學(xué)科,力圖揭示金融市場(chǎng)的非理性行為和決策規(guī)律。該學(xué)說(shuō)認(rèn)為,證券的市場(chǎng)價(jià)格并不只由證券內(nèi)在價(jià)值所決定,還在很大程度上受到投資者主體行為的影響,即投資者心理與行為對(duì)證券市場(chǎng)的價(jià)格決定及其變動(dòng)具有重大影響。它是和有效市場(chǎng)假說(shuō)相對(duì)應(yīng)的一種學(xué)說(shuō),主要內(nèi)容可分為套利限制和心理學(xué)兩部分。

二、問(wèn)答和思考題

1.哪個(gè)基本的融資原則可以被應(yīng)用于所有投資性資產(chǎn)的估值?

What basic principle of finance can be applied to the valuation of any investment asset?

答:可以被應(yīng)用于所有投資資產(chǎn)的估值的一個(gè)基本的融資原則是:任何投資的價(jià)值都可以通過(guò)計(jì)算該投資未來(lái)所帶來(lái)的現(xiàn)金流量的現(xiàn)值來(lái)衡量。

2.確定投資者在股票中所能得到的現(xiàn)金流量。這些估計(jì)的現(xiàn)金流量的可靠性如何?比較預(yù)期股票現(xiàn)金流量與預(yù)期債券現(xiàn)金流量的可靠性。你認(rèn)為哪種證券的波動(dòng)性更大?

Identify the cash flows available to an investor in stock. How reliably can these cash flows be estimated? Compare the problem of estimating stock cash flows to estimating bond cash flows. Which security would you predict to be more volatile?

答:股票的現(xiàn)金流量包括兩個(gè)部分:定期支付的股利和未來(lái)的出售價(jià)格。由于公司的盈利時(shí)而增加,時(shí)而減少,股利是經(jīng)常變化的。股票的未來(lái)售價(jià)更難以預(yù)測(cè),因?yàn)樗c未來(lái)支付的股利有著密切的關(guān)系。債券的現(xiàn)金流量同樣包括兩個(gè)部分:定期支付的利息和債券到期日的償付。這兩部分是在債券發(fā)行之日就已經(jīng)確定的,只要公司不違約和破產(chǎn),就不會(huì)變動(dòng)。由于股票的現(xiàn)金流量具有更強(qiáng)的波動(dòng)性,因此,股票價(jià)格的波動(dòng)性變得更大。

3.某股票每年每股支付1美元股利,你預(yù)期1年后的出售價(jià)格為20美元,如果你的要求回報(bào)率為15%,計(jì)算該股票的價(jià)格。

Compute the price of a share of stock that pays $1 per year dividend and that you expect to be able to sell in one year for $20, assuming you require a 15% return.

答:根據(jù)單階段估值模型,可得股票的現(xiàn)價(jià)計(jì)算公式為:

代入數(shù)據(jù)計(jì)算可得,該股票的價(jià)格為:

10/(1+0.15)+20/(1+0.15)=18.26(美元)

4.經(jīng)過(guò)認(rèn)真分析,你認(rèn)為在可預(yù)見(jiàn)的未來(lái),某公司的股利平均每年增長(zhǎng)7%。它最后一次股利支付為3美元。如果要求回報(bào)率為18%,計(jì)算該股票的現(xiàn)價(jià)。

After careful analysis, you have determined that a firm’s dividends should grow at 7% on average in the foreseeable future. Its last dividend was $3. Compute the current price of this stock, assuming the required return is 18%.

答:根據(jù)戈登增長(zhǎng)模型,可得該股票的價(jià)格為:P0=![]() =29.18(美元)

=29.18(美元)

5.一些經(jīng)濟(jì)學(xué)家認(rèn)為,中央銀行會(huì)在形勢(shì)脫離控制之前,刺破泡沫。而泡沫崩潰后,會(huì)對(duì)市場(chǎng)造成破壞。如何利用貨幣政策來(lái)刺破泡沫?利用戈登增長(zhǎng)模型說(shuō)明如何達(dá)到這一目的。

Some economists think that the central banks should try to prick bubbles in the stock market before they get out of hand and cause later damage when they burst. How can monetary policy be used to prick a bubble? Explain how it can do this using the Gordon growth model.

答:當(dāng)市場(chǎng)參與者認(rèn)為股利會(huì)出現(xiàn)迅猛的高漲或他們大幅度降低投資的要求回報(bào)(這將使戈登模型中的分母變小),從而使股票的價(jià)格上漲時(shí),股票市場(chǎng)就會(huì)出現(xiàn)泡沫。此時(shí),中央銀行可以通過(guò)緊縮性的貨幣政策來(lái)提高利率,使得投資的要求回報(bào)率上升,來(lái)抑制一只股價(jià)的迅速攀升。同時(shí),利率的提高有助于降低經(jīng)濟(jì)和股利的增長(zhǎng)率,從而抑制股價(jià)的高漲。

6.“預(yù)測(cè)者對(duì)通貨膨脹的預(yù)測(cè)很不準(zhǔn)確,因此他們對(duì)通貨膨脹的預(yù)期是非理性的。”這種表述正確、錯(cuò)誤還是不確定?對(duì)你的答案作出解釋。

“Forecasters’ predictions of inflation are notoriously inaccurate, so their expectation of inflation cannot be rational.” Is this statement true, false, or uncertain? Explain your answer.

答:錯(cuò)誤。預(yù)期可能非常不精確,但仍很合理,因?yàn)樽顑?yōu)預(yù)測(cè)不一定準(zhǔn)確。如果預(yù)測(cè)是最可能發(fā)生的結(jié)果,即使預(yù)測(cè)誤差很大,仍是最優(yōu)的。

7.“如果喬·科穆特早上起床時(shí)正在下雪,他對(duì)駕車上班所需要的時(shí)間的判斷肯定是錯(cuò)誤的。否則,他對(duì)行車時(shí)間的預(yù)期總是很準(zhǔn)確的。如果在喬居住的地方,每10年才下一場(chǎng)雪,喬的預(yù)期就幾乎總是準(zhǔn)確的。”喬的預(yù)期是理性的嗎?為什么?

“Whenever it is snowing when Joe Commuter gets up in the morning, he misjudges how long it will take him to drive to work. Otherwise, his expectations of the driving time are perfectly accurate. Considering that it snows only once every ten years where Joe lives, Joe’s expectations are almost always perfectly accurate.” Are Joe’s expectations rational? Why or why not?

答:喬的預(yù)期是不理性的。

理性預(yù)期是指可以最好地利用所有可以獲得的信息形成自己的預(yù)期。理性預(yù)期的含義有三個(gè):首先,做出經(jīng)濟(jì)決策的經(jīng)濟(jì)主體是有理性的;其次,為正確決策,經(jīng)濟(jì)主體會(huì)在做出預(yù)期時(shí)力圖獲得一切有關(guān)的信息;最后,經(jīng)濟(jì)主體在預(yù)期時(shí)不會(huì)犯系統(tǒng)錯(cuò)誤,即使犯錯(cuò)誤,他也會(huì)及時(shí)有效地進(jìn)行修正,使得在長(zhǎng)期而言保持正確。理性預(yù)期并不一定要求精確無(wú)誤,但是理性預(yù)期一定是在給定的條件下的最優(yōu)預(yù)測(cè),理性預(yù)期只要在長(zhǎng)期中平均而言是正確的就可以了。

盡管喬的預(yù)期總是十分準(zhǔn)確,但是他仍然可以通過(guò)考慮他對(duì)何時(shí)下雪的的預(yù)測(cè),來(lái)改進(jìn)他的預(yù)期。既然他的預(yù)期仍然可以改進(jìn),他的預(yù)期就不是最優(yōu)預(yù)測(cè),從而也就不是理性預(yù)期。

8.如果某位預(yù)測(cè)者每天花費(fèi)數(shù)小時(shí)研究數(shù)據(jù),以便對(duì)利率進(jìn)行預(yù)測(cè).但他的預(yù)測(cè)結(jié)果還不如預(yù)言明天的利率和今天完全相同那樣準(zhǔn)確。他的預(yù)期合乎理性嗎?

If a forecaster spends hours every day studying data to forecast interest rates but his expectations are not as accurate as predicting that tomorrow’s interest rates will be identical to today’s interest rate, are his expectations rational?

答:他的預(yù)期不是理性預(yù)期。因?yàn)楦鶕?jù)理性預(yù)期,利率的變化也會(huì)向股票一樣遵循隨機(jī)游走,明天利率水平的變化情況是難以預(yù)測(cè)的。因此,理性的經(jīng)濟(jì)行為人對(duì)利率的預(yù)期應(yīng)該是預(yù)期明天的利率等于今天的利率加上一個(gè)隨機(jī)擾動(dòng)項(xiàng),而隨機(jī)擾動(dòng)項(xiàng)的期望值為0。因此,他可以簡(jiǎn)單的通過(guò)預(yù)測(cè)明日利率與今日利率相同來(lái)提高預(yù)測(cè)的準(zhǔn)確性。因此,他通過(guò)數(shù)據(jù)分析以期望尋找到利率波動(dòng)的規(guī)律幾乎是不可能的,因?yàn)樵诶硇灶A(yù)期看來(lái),根本無(wú)規(guī)律可循,他所作預(yù)測(cè)不是最優(yōu)預(yù)測(cè),也不是理性預(yù)期的結(jié)果。

9.“如果股票價(jià)格不遵循隨機(jī)游走的特征,市場(chǎng)中就會(huì)存在未被利用的盈利機(jī)會(huì)。”這種表述正確、錯(cuò)誤還是不確定?解釋你的答案。

“If stock prices did not follow a random walk, there would be unexploited profit opportunities in the market.” Is this statement true, false, or uncertain? Explain your answer.

答:正確。根據(jù)有效市場(chǎng)理論,股票價(jià)格總是遵循隨機(jī)游動(dòng):股票價(jià)格的未來(lái)變化情況對(duì)任何實(shí)用目的而言都是不可預(yù)測(cè)的,因?yàn)楣善笔袌?chǎng)內(nèi)有成千上萬(wàn)的精明人士,每一個(gè)人都懂得分析,而且資料流入市場(chǎng)都是公開(kāi)的,所有人都可以知道,并無(wú)什么秘密可言。因此,股票現(xiàn)在的價(jià)格反映了市場(chǎng)上所有的公開(kāi)信息,反映了供求關(guān)系,或者本身價(jià)值不會(huì)太遠(yuǎn)。因此,股票價(jià)格的隨機(jī)游動(dòng)意味著股票市場(chǎng)上不存在未被利用的盈利機(jī)會(huì)。如果股票的價(jià)格不再遵循隨機(jī)漫步,則股票的價(jià)格波動(dòng)可能會(huì)存在一定的規(guī)律性,人們可以利用自己所掌握的信息,來(lái)預(yù)測(cè)股票的波動(dòng)規(guī)律,從而實(shí)現(xiàn)盈利。

10.假定貨幣供給的增加會(huì)引起股票價(jià)格的上升,這是否意味著當(dāng)你發(fā)現(xiàn)過(guò)去的一周貨幣供給急劇上升時(shí),應(yīng)當(dāng)立刻購(gòu)買(mǎi)股票?為什么?

Suppose that increases in the money supply lead to a rise in the stock prices. Does this mean that when you see that the money supply has had a sharp rise in the past week, you should go out and buy stocks? Why or why not?

答:不對(duì)。不應(yīng)該購(gòu)買(mǎi)股票,因?yàn)樨泿殴┙o增加是公眾廣為周知的信息,已經(jīng)體現(xiàn)在股票價(jià)格上面。如果根據(jù)貨幣供給信息進(jìn)行投資,只能賺到股票的平均回報(bào)率。

11.如果公眾預(yù)期某公司該季度每股損失達(dá)到5美元,而事實(shí)上卻為4美元,但這依然是公司歷史上的最大損失。當(dāng)4美元損失的消息發(fā)布后,該股票價(jià)格會(huì)發(fā)生怎樣的變化?

If the public expects a corporation to lose $5 a share this quarter and it actually loses $4, which is still the largest loss in the history of the company, what does efficient markets theory say will happen to the price of the stock when the $4 loss is announced?

答:該公司的股價(jià)會(huì)上升。因?yàn)楦鶕?jù)有效市場(chǎng)理論,該公司的虧損被高估,則一旦此信息一公開(kāi),則理性的公眾會(huì)及時(shí)利用這一信息修正自己的預(yù)期,增加對(duì)該公司股票的需求,則該公司的股價(jià)會(huì)上升,最終使未被利用的盈利機(jī)會(huì)消失,使其股價(jià)真正反應(yīng)了有關(guān)它的全部信息。

12.如果從《華爾街日?qǐng)?bào)》上得知,華爾街的“精明分析師”(即聰明錢(qián))預(yù)計(jì)股票價(jià)格會(huì)下降,我是否應(yīng)當(dāng)聽(tīng)取他們的建議,賣(mài)出所有股票呢?

If I read in the Wall Street Journal that the “smart money” on Wall Street expects stock prices to fall, should I follow that lead and sell all my stocks?

答:不應(yīng)該。因?yàn)檫@是一則公眾都知道的信息,已經(jīng)在股票價(jià)格上反映出來(lái)。由于對(duì)股票收益率的最優(yōu)預(yù)測(cè)等于均衡收益率,所以出售股票無(wú)利可圖。

13.如果我的經(jīng)紀(jì)人為我提供的前五次買(mǎi)賣(mài)建議都是正確的,我是否應(yīng)當(dāng)繼續(xù)聽(tīng)從他的建議呢?

If my broker has been right in her five previous buy and sell recommendations, should I continue listening to her advice?

答:是否遵循經(jīng)紀(jì)人的建議取決于預(yù)期的方式。如果采取適應(yīng)性預(yù)期,則應(yīng)該遵循經(jīng)紀(jì)人的建議。因?yàn)檫m應(yīng)性預(yù)期依賴于過(guò)去的信息。過(guò)去五次,經(jīng)紀(jì)人都預(yù)測(cè)無(wú)誤,那么下一次也應(yīng)該預(yù)測(cè)她的預(yù)測(cè)會(huì)完全正確,因此,應(yīng)該遵循她的建議。如果采取理性預(yù)期,則不應(yīng)該遵循她的建議。因?yàn)楦鶕?jù)理性預(yù)期,股票市場(chǎng)遵循隨機(jī)漫步,股價(jià)波動(dòng)無(wú)規(guī)律可循,經(jīng)紀(jì)人前五次預(yù)測(cè)無(wú)誤也純屬巧合,運(yùn)氣好,第六次她未必能夠預(yù)測(cè)正確。因此,第六次不應(yīng)該遵循她的意見(jiàn)。

14.具有理性預(yù)期的人能否預(yù)計(jì)到,下個(gè)月谷歌公司股票將上漲10%?

Can a person with rational expectations expect the price of GOOGLE to rise by 10% in the next month?

答:不會(huì)。前提是該投資者沒(méi)有比市場(chǎng)上其余投資者掌握更多的信息。下個(gè)月預(yù)期價(jià)格上升10%,意味著谷歌股票的年收益率超過(guò)100%,這肯定超過(guò)其均衡收益率。這表明市場(chǎng)上存在著未被利用的盈利機(jī)會(huì),而在有效市場(chǎng)中它將被消除。該投資者的預(yù)期僅在他掌握了并不被市場(chǎng)掌握的信息,從而能夠戰(zhàn)勝市場(chǎng)時(shí)才為理性預(yù)期。

15.“如果大部分市場(chǎng)參與者都不關(guān)注貨幣總量,那么股票價(jià)格中就不會(huì)反映這類信息。”這種表述正確、錯(cuò)誤還是不確定?解釋你的答案。

“If most participants in the stock market do not follow what is happening to the monetary aggregates, prices of common stocks will not fully reflect information about them.” Is this statement true, false, or uncertain? Explain your answer.

答:錯(cuò)誤。根據(jù)股票的隨機(jī)漫步理論,股票市場(chǎng)內(nèi)有成千上萬(wàn)的精明人士,每一個(gè)人都懂得分析,而且資料流入市場(chǎng)都是公開(kāi)的,所有人都可以知道,并無(wú)什么秘密可言。因此,股票現(xiàn)在的價(jià)格就已經(jīng)反映了供求關(guān)系,或者本身價(jià)值不會(huì)太遠(yuǎn)。現(xiàn)時(shí)股票的市價(jià)根本已經(jīng)代表了千萬(wàn)精明人士的看法,構(gòu)成了一個(gè)合理價(jià)位。股票現(xiàn)在的價(jià)格反映了市場(chǎng)上所有的公開(kāi)信息。因此,盡管大多數(shù)股民并不主義貨幣供給總量等變化,但是,只要股票市場(chǎng)存在著許多專業(yè)分析師等精明人士,股票的價(jià)格就會(huì)反映關(guān)于它們的相關(guān)信息。

16.“有效市場(chǎng)是指,沒(méi)有任何一個(gè)人能夠因?yàn)楸葎e人得到更好的信息而獲利。”這種表述正確、錯(cuò)誤還是不確定?解釋你的答案。

“An efficient market is one in which no one ever profits from having better information than the rest.” Is this statement true, false, or uncertain? Explain your answer.

答:錯(cuò)誤。掌握較多信息的人恰是那些通過(guò)消除未被利用的盈利機(jī)會(huì)而使市場(chǎng)更具效率的人。這些人掌握了較多的信息,并從中獲利。

17.如果較高的貨幣供給增長(zhǎng)率與未來(lái)通貨膨脹率的升高緊密相關(guān),那么,若公布的貨幣供給增長(zhǎng)率十分高,但仍然低于市場(chǎng)預(yù)期,你認(rèn)為長(zhǎng)期債券價(jià)格會(huì)發(fā)生怎樣的變動(dòng)?

If higher money growth is associated with higher future inflation and if announced money growth turns out to be extremely high but is still less than the market expected, what do you think would happen to long-term bond prices?

答:長(zhǎng)期債券的價(jià)格將下降。如果貨幣的增長(zhǎng)極快,但是低于市場(chǎng)預(yù)期時(shí),市場(chǎng)預(yù)期的通貨膨脹率將高于實(shí)際通貨膨脹率。根據(jù)費(fèi)雪效應(yīng),實(shí)際利率=名義利率-預(yù)期的通貨膨脹率,當(dāng)前的實(shí)際利率低于長(zhǎng)期的實(shí)際利率。從長(zhǎng)期來(lái)看,當(dāng)前的實(shí)際利率將趨向長(zhǎng)期的實(shí)際利率。而債券的價(jià)格與實(shí)際利率水平稱反比,因此,隨著當(dāng)前的實(shí)際利率水平向長(zhǎng)期的實(shí)際利率水平上升,長(zhǎng)期債券的價(jià)格將下降。

18.“與股票價(jià)格一樣,外匯匯率同樣遵循隨機(jī)游走特征。”這種表述正確、錯(cuò)誤還是不確定?解釋你的答案。

“Foreign exchange rates, like stock prices, should follow a random walk.” Is this statement true, false, or uncertain? Explain your answer.

答:原理上是正確的。在如一周這樣短的時(shí)間內(nèi),因?yàn)閰R率的波動(dòng)不可預(yù)測(cè),因而匯率運(yùn)動(dòng)是無(wú)規(guī)則的。假如某項(xiàng)變動(dòng)可以預(yù)測(cè),則外匯市場(chǎng)上將存在著大量未被利用的盈利機(jī)會(huì)。假如外匯市場(chǎng)是有效率的市場(chǎng),則這些未被利用的盈利機(jī)會(huì)不可能存在,因此外匯市場(chǎng)的波動(dòng)具有隨意性。

19.如果我們的預(yù)期是理性的,我們能否預(yù)測(cè)下周美元將升值2%呢?

Can we expect the value of the dollar to rise by 2% next week if our expectations are rational?

答:不可以。因?yàn)槲覀兊念A(yù)期是理性的,我們的預(yù)測(cè)是當(dāng)前所有可以利用的信息下的最優(yōu)預(yù)測(cè)。在沒(méi)有獲得新的有效信息的情況下,一般是不會(huì)改變當(dāng)前的最優(yōu)預(yù)測(cè)的。因此,如果預(yù)期是理性的,不可以預(yù)測(cè)下周美元將上漲2%。

20.“人們的擔(dān)憂是股票市場(chǎng)崩潰的根源,因此這些崩潰意味著股票市場(chǎng)中的預(yù)期不是理性的。”這種表述正確、錯(cuò)誤還是不確定?解釋你的答案。

“Human fear is the source of stock market crashes, so these crashes indicate that expectations in the stock market cannot be rational.” Is this statement true, false, or uncertain? Explain your answer.

答:錯(cuò)誤。雖然人們的恐懼可能成為股票市場(chǎng)崩潰的原因,但這并不意味著該市場(chǎng)上存在著未被利用的盈利機(jī)會(huì)。理性預(yù)期從未將股票價(jià)格的大幅度下降視為投資者恐懼的結(jié)果。

- 大數(shù)據(jù)營(yíng)銷與創(chuàng)業(yè)實(shí)踐

- 無(wú)線電遙控電動(dòng)模型飛機(jī)

- 短視頻拍攝與創(chuàng)作案例教程(全彩慕課版)

- Linux系統(tǒng)應(yīng)用與開(kāi)發(fā)教程

- 《新版中日交流標(biāo)準(zhǔn)日本語(yǔ)高級(jí)(上)》學(xué)習(xí)指南【課文重點(diǎn)+詞匯剖析+語(yǔ)法精解+拓展知識(shí)+全文翻譯】

- 同等學(xué)力申碩《地理學(xué)學(xué)科綜合水平考試大綱及指南》(第3版)課后習(xí)題詳解

- 單片機(jī)的C語(yǔ)言程序設(shè)計(jì)與應(yīng)用

- 現(xiàn)代新型材料

- 高國(guó)燊《自動(dòng)控制原理》(第4版)配套題庫(kù)【名校考研真題+章節(jié)題庫(kù)+模擬試題】

- 2019年高等學(xué)校英語(yǔ)應(yīng)用能力考試B級(jí)核心詞匯全突破【附高清視頻講解】(下)

- 中南大學(xué)外國(guó)語(yǔ)學(xué)院357英語(yǔ)翻譯基礎(chǔ)[專業(yè)碩士]歷年考研真題及詳解

- 燃煤電廠非常規(guī)污染物的測(cè)試與控制

- ERP實(shí)操指導(dǎo)書(shū)

- 唐曉《當(dāng)代西方政治制度導(dǎo)論》筆記和典型題詳解

- 國(guó)際物流管理