- 米什金《貨幣金融學》(第9版)筆記和課后習題(含考研真題)詳解[視頻講解]

- 圣才電子書主編

- 6405字

- 2021-04-23 17:30:45

6.2 課后習題詳解

一、概念題

1.信用評級機構(credit-rating agencies)

答:信用評級機構是提供有關違約風險的信息的投資顧問公司,他們根據違約的可能性對公司債券和市政債券等質量做出評級(有時也包括國際債券、優先股票、國家主權等)。世界上最著名的信用評級機構是穆迪投資者服務公司(Moody' Investor Service)和標準普爾公司(Standard and Poor’s Corporation)。

2.違約(default)

答:違約是指債務工具發行人無法或者不愿意履行其之前承諾的利息支付或者在債券到期日償還面值的義務。

3.無違約風險債券(default-free bonds)

答:無違約風險債券是指不存在違約風險的債券,如政府債券。由于無違約風險債券不存在違約風險,當其他條件相同時,無違約風險債券的利息會較低。

4.預期理論(expectations theory)

答:預期理論的基本命題:長期債券利率等于長期債券到期之前人們預期的短期利率的平均值。

前提假設:①投資者對債券的期限沒有偏好,其行為取決于預期收益的變動。如果一種債券的預期收益低于另一種債券,那么,投資者將會選擇購買后者。②所有市場參與者都有相同的預期。③在投資人的資產組合中,期限不同的債券是完全替代的。④金融市場是完全競爭的。⑤完全替代的債券具有相等的預期收益率。

預期理論是一種非常精巧的理論,解釋了利率的期限結構(以收益率曲線表示)在不同時期變動的原因。根據預期理論,向上傾斜的收益率曲線意味著短期利率將會上升。如果在當前,長期利率高于短期利率,這表明對未來短期利率預期的平均值比當期短期利率要高,然而這樣的情況只有當短期利率預期上升時才會出現。而向下傾斜的收益率曲線則意味著預期未來短期利率的平均值將低于當期的短期利率,通常這表示未來短期利率預期的平均值將會下降。而根據預期理論,水平的收益率曲線意味著未來短期利率預期的平均值不變。

5.翻轉的收益率曲線(inverted yield curve)

答:翻轉的收益率曲線,又稱反向收益率曲線,是收益率曲線的一種,它表明長期利率低于短期利率。運用預期理論同樣能解釋事實②,即在短期利率較低時,收益率曲線趨向于向上傾斜;在短期利率較高時,收益率曲線趨向于向下傾斜。這是因為如果短期利率較低,通常人們預測它在未來會升高到正常的水平,而且相對于當期的短期利率,未來短期利率預期的平均值較高。所以長期利率要比當期的短期利率高得多,從而收益率曲線向上傾斜。反之,如果當前短期利率較高,則人們往往預期它將會下降。這樣,未來短期利率預期的平均值較當期的短期利率要低,導致長期利率低于短期利率,即收益率曲線向下傾斜。

該理論同樣能解釋事實②,即當短期利率較低時,收益率曲線陡直地向上傾斜,而短期利率較高時,收益率曲線向下傾斜。這是因為對較低的短期利率,投資者通常預期它會上升到正常水平,因此,相對于當期的短期利率來說,未來短期利率預期的平均值就比較高,在加入正的流動性溢價以后,長期利率將比短期利率高出很多,這也是收益率曲線向上陡直傾斜的原因。反之,對于較高水平的短期利率,人們通常的預計是它會下降到正常水平。這導致人們對未來短期利率預期的平均值比當期的短期利率要低得多,從而使得長期利率水平在短期利率之下,雖然加入了正的流動性溢價,收益率曲線的形狀依然是向下傾斜的。

6.垃圾債券(junk bonds)

答:垃圾債券是指風險系數大、安全性低的債券。由于安全性低,購買垃圾債券所得收益比一般的債券高,利息至少比市場利率高出幾個百分點,有的收益率甚至高達年息50%以上。

垃圾債券的出現和發展是由于世界經濟中籌資和兼并收購活動日益活躍。在兼并活動中,收購者可能并非實力雄厚的大公司,而是那些沒有很多資金的專門從事公司收購的機構。在這種被稱為“杠桿收購”的收購安排中,收購者并無巨額資金,僅僅憑著其豐富的分析公司資產和管理流動資金的經驗,通過向銀行借款,或者發行以被收購公司資產作抵押的高息債券籌集資金去從事收購活動。這種債券就屬于典型的垃圾債券。

垃圾債券的潛在風險是巨大的,1989年10月13日紐約股票市場股票價格的暴跌就是由于垃圾債券拋售風潮導致的。以目前的實際操作看,垃圾債券履約的保證是政府的信貸擔保機構或信譽優良的銀行提供,也有一部分垃圾債券沒有這類擔保。

7.流動性溢價理論(liquidity premium theory)

答:流動性溢價理論是解釋利率期限結構的一種理論,該理論是在純粹預期理論的基礎上,提出債券期限從而流動性也會影響收益率曲線的觀點。該理論認為,既然期限長的債券價格波動風險比短期債券大,人們自然會對這部分風險要求補償,即要求流動性風險補償。因此,只有在長期投資的收益率高于短期的平均預期收益率條件下,人們才會選擇長期投資工具。于是期限越長的債券,到期收益率應該越高。按照流動性理論的觀點,收益率曲線一般應該是向上傾斜的;只有在預期未來短期利率下降到一定程度,以致使流動性補償無法抵消預期利率下降的程度時,才會出現下降的收益率曲線。顯然,流動性理論已經調整了純預期理論中關于投資人不介意風險的假設。

8.期限優先理論(preferred habitat theory)

答:期限優先理論是一種與流動性溢價理論密切相關的理論,該理論認為長期債券的利率等于債券到期前預期的短期利率的平均值加上正的期限溢價。

9.風險溢價(risk premium)

答:風險溢價指的是存在違約風險的債券的利率與不存在違約風險的債券的利率之間的差額,是人們因為持有某種風險債券必須獲得的額外利息。

10.利率的風險結構(risk structure of interest rates)

答:利率的風險結構是指期限相同的各種債券或貸款在違約風險、流動性和所得稅規定等因素作用下各不相同的利率間的關系。債券的違約風險越大,它對投資者的吸引力就越小,因而債券發行者所應支付的利率就越高;在其他條件相同的情況下,流動性越高的債券利率將越低;債券持有人真正關心的是稅后的實際利率,因此,如果債券利息收入的稅收待遇視債券的種類不同而存在著差異,這種差異就必然要反映到稅前利率上來,稅率越高的債券,其稅前利率也應該越高。

11.分割市場理論(segmented markets theory)

答:分割市場理論是解釋利率期限結構的一種理論,該理論認為資金在不同期限市場之間基本是不流動的。這倒不是行政力量限制,而是金融機構的特定業務運作所導致的對資金期限的特定要求使然。不同金融機構有不同的負債性質,因而對資金的期限有特定需求。這種不同期限市場上資金流動的封閉性,決定了收益率曲線可以有不同的形態。例如,當長期市場上資金供過于求,導致利率下降的同時,短期市場資金供不應求,導致利率上升,就會形成向下傾斜的收益率曲線。

12.利率的期限結構(term structure of interest rates)

答:利率的期限結構是指除到期期限不同,其他條件(如風險、流動性和稅收等)均相同的情況下,各種有價證券的利率在某一時點的相互關系。通常又把這種條件下有價證券的收益率連成一條曲線稱為收益率曲線。收益率曲線可以劃分為3種類型:①向上傾斜,即長期利率高于短期利率;②水平,即長短期利率相等;③向下傾斜,即短期利率高于長期利率。收益率曲線也有更復雜的形狀,可以先上升而后又向下傾斜或相反,形成丘形曲線狀。解釋不同期限債券利率之間關系的利率結構理論目前已有3種解釋:①預期理論;②分割市場理論;③流動性溢價理論。預期理論可以較好地解釋利率水平的波動和不同形狀收益率曲線的形成,卻無法合理解釋收益率曲線通常向上傾斜的現實,而市場分割理論雖然能較好地解釋收益率曲線上傾的形狀,但對波動和不同形狀收益率曲線解釋卻力不從心,而期限選擇理論則較好地把兩種理論的特點加以合并,從而能較好地解釋關于利率期限結構的上述事實。

13.收益率曲線(yield curve)

答:收益率曲線是將期限不同,但風險、流動性和稅收特征都相同的債券的收益率連接起來而形成的曲線,也是對利率期限結構的圖形描述。收益率曲線可以分為向上傾斜、水平以及向下傾斜三種(最后一種通常被稱作反向收益率曲線)。收益率曲線向上傾斜表明長期利率高于短期利率,收益率曲線呈水平形狀表示長期利率等于短期利率,收益率曲線向下傾斜表明長期利率低于短期利率。收益率曲線可以有更復雜的形狀,它可以先向上傾斜后向下傾斜或相反。

二、問答和思考題

1.穆迪公司Baa級公司債券與C級公司債券中,哪種利率的風險溢價更高?為什么?

Which should have the higher risk premium on its interest rates, a corporate bond with a Moody’s Baa rating or a corporate bond with a C rating? Why?

答:C級公司債券的風險溢價更高,因為其違約風險更大,導致其市場需求減少,利率會比Baa級債券高。

2.為什么美國國庫券利率低于大額可轉讓定期存單的利率?

Why do U.S. Treasury bills have lower interest rates than large-denomination negotiable bank CDs?

答:與大額可轉讓存單相比,美國國債的違約風險小,流動性大,因而對國債的需求較大,國債利率較低。

3.公司債券的風險溢價通常是逆經濟周期的。也就是說,經濟周期擴張時降低,而經濟周期衰退時上升。為什么會這樣?

Risk premiums on corporate bonds are usually anticyclical; that is, they decrease during business cycle expansions and increase during recessions. Why is this so?

答:在商業周期的擴張階段,破產的公司比較少,公司債券的違約風險比較小,這使公司債券的風險溢價下降。類似的,在商業周期的蕭條階段,破產的公司會相對較多,公司債券的違約風險增加,風險溢價也相應上升。由此可見,公司債券的風險溢價是反經濟周期的,在經濟周期的擴張階段下降,在經濟周期的上升階段上升。

4.“如果不同到期期限的債券具有較好的替代性,那么它們的利率就很可能同向運動。”這種說法是否正確,還是不確定?并對你的回答作出解釋。

“If bonds of different maturities are close substitutes, their interest rates are more likely to move together.” Is this statement true, false, or uncertain? Explain your answer.

答:正確。當期限不同的債券相互間的替代性很強時,一種債券利率的提高將使其他債券的利率也隨之提高。因為不同期限債券之間的利率(預期收益率)相差太多時,投資者將增加對高利率債券的需求,減少對低利率債權的需求,促使低利率債券價格下降,利率上升,縮小利差。

5.如果收益率曲線通常是平坦的,期限結構的流動性(期限)溢價意味著什么?你更愿意還是更不愿意接受預期理論?

If yield curves, on average, were flat, what would this say about the liquidity(term)premiums in the term structure? Would you be more or less willing to accept the expectations theory?

答:如果收益率曲線通常成水平狀,這表明長期債券相對于短期債券的風險溢價為零。根據流動性溢價理論,流動性溢價總是正值,那么,此時流動性溢價理論難以成立,故更愿意接受預期理論。

6.假定預期理論是正確的期限結構理論,根據下列未來5年的1年期利率.計算1~5年期限結構中的利率,并繪制得出的收益率曲線:

a.5%,7%,7%,7%,7%;

b.5%,4%,4%,4%,4%。

如果相對于長期債券,投資者更加偏好短期債券,那么收益率曲線會發生怎樣的變化?

Assuming that the expectations theory is the correct theory of the term structure, calculate the interest rates in the term structure for maturities of one to five years, and plot the resulting yield curves for the following series of one-year interest rates over the next five years:

a.5%, 7%, 7%, 7%, 7%

b.5%, 4%, 4%, 4%, 4%

How would your yield curves change if people preferred shorter-term bonds over longer-term bonds?

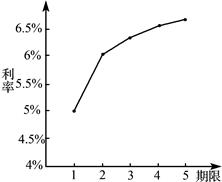

答:a.根據期限結構的預期理論計算如下:

1年期債券的利率i1=5%。

2年期債券的利率i2=![]() =6%。

=6%。

3年期債券的利率i3=![]() =6.33%。

=6.33%。

4年期債券的利率i4=![]() =6.5%。

=6.5%。

5年期債券的利率i5=![]() =6.6%。

=6.6%。

相應的收益率曲線如圖6-5所示。

圖6-5 收益率曲線

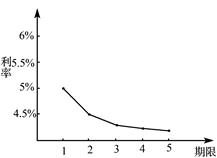

b.根據期限結構的預期理論計算如下:

1年期債券的利率i1=5%,

2年期債券的利率i2=![]() =4.5%。

=4.5%。

3年期債券的利率i3=![]() =4.33%。

=4.33%。

4年期債券的利率i4=![]() =4.25%。

=4.25%。

5年期債券的利率i5=![]() =4.2%。

=4.2%。

相應的收益率曲線如圖6-6所示。

圖6-6 收益率曲線

如果人們更偏好短期債券,則(a)中向上傾斜的收益率曲線會更陡峭,因為此時長期債券的風險溢價為正值。假如長期債券的風險溢價為正值,則(b)中向下傾斜的收益率曲線將不會太陡峭,甚至有可能稍向上傾斜。

7.假定預期理論是正確的期限結構理論,根據下列未來5年的1年期利率,計算1~5年期限結構中的利率,并繪制得出的收益率曲線:

a.5%,6%,7%,6%,5%;

b.5%,4%,3%,4%,5%。

如果相對于長期債券,投資者更加偏好短期債券,那么收益率曲線會發生怎樣的變化?

Assuming that the expectations theory is the correct theory of the term structure, calculate the interest rates in the term structure for maturities of one to five years, and plot the resulting yield curves for the following path of one-year interest rates over the next five years:

a.5%, 6%, 7%, 6%, 5%

b.5%, 4%, 3%, 4%, 5%

How would your yield curves change if people preferred shorter-term bonds over longer-term bonds?

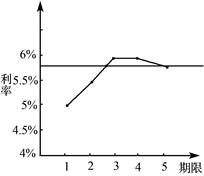

答:a.根據期限結構的預期理論計算如下:

1年期債券的利率i1=5%。

2年期債券的利率i2=![]() =5.5%。

=5.5%。

3年期債券的利率i3=![]() =6%。

=6%。

4年期債券的利率i4=![]() =6%。

=6%。

5年期債券的利率i5=![]() =5.8%。

=5.8%。

相應的收益率曲線如圖6-7所示。

圖6-7 收益率曲線

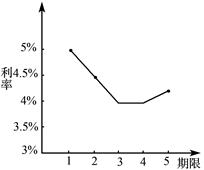

b.根據期限結構的預期理論計算如下:

1年期債券的利率i1=5%。

2年期債券的利率i2=![]() =4.5%。

=4.5%。

3年期債券的利率i3=![]() =4%。

=4%。

4年期債券的利率i4=![]() =4%。

=4%。

5年期債券的利率i5=![]() =4.2%。

=4.2%。

相應的收益率曲線如圖6-8所示。

圖6-8 收益率曲線

如果人們更偏好短期債券,則此時長期債券的風險溢價為正值,那么,(a)中先向上傾斜后向下傾斜的收益率曲線更可能向上傾斜。(b)中先向下傾斜后向上傾斜的收益率曲線可能會向上傾斜。

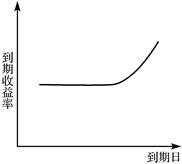

8.如果收益率曲線如圖6-9所示,那么市場對未來短期利率走勢的預期是怎樣的?從收益率曲線中,可以看出市場對未來通貨膨脹率的預期是怎樣的?

If a yield curve looks like the one shown in Figure 6-9, what is the market predicting about the movement of future short-term interest rates? What might the yield curve indicate about the market’s predictions about the inflation rate in the future?

答:根據流動性溢價理論,期限較短的收益率曲線比較平,表明短期利率在近期有望適當下降;而期限較長的收益率曲線較陡直,且向上傾斜,表明未來利率有望進一步上升。因為利率和通貨膨脹預期同步運動,所以該收益率曲線表明:市場對通貨膨脹的預期是在近期先下降后上升。

圖6-9

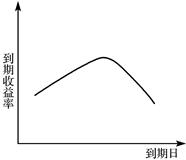

9.如果收益率曲線如圖6-10所示,那么市場對未來短期利率走勢的預期是怎樣的?從收益率曲線中,可以看出市場對未來通貨膨脹率的預期是怎樣的?

If a yield curve looks like the one shown in Figure 6-10, what is the market predicting about the movement of future short-term interest rates? What might the yield curve indicate about the market’s predictions about the inflation rate in the future?

答:根據流動性溢價理論,期限較短的收益率曲線陡峭上升,表明在不久的將來短期利率預期將會適度上升。這是因為初始的、陡峭上升的收益率曲線表明預期的短期利率的平均值高于目前的短期利率。期限較長的收益率曲線向下傾斜,表明未來短期利率將急劇下降。由于在流動性溢價理論中長期債券的風險溢價為正值,那么只有當預期的短期利率的平均值下降時,收益率曲線才會下降。而預期的短期利率的平均值下降只有在較遠的將來的短期利率下降時才會發生。由于利率和通貨膨脹預期同步運動,所以該收益率曲線表明市場對通貨膨脹的預期是在近期適度上升之后將下降。

圖6-10

10.降低所得稅率會對市政債券的利率產生怎樣的影響?國債的利率是否會受到影響,如果有影響?是怎樣的影響?(注:美國國債利息需要納稅,這點與中國不同。)

What effect would reducing income tax rates have on the interest rates of municipal bonds? Would interest rates of Treasury securities be affected, and if so, how?

答:所得稅率的降低使得市政債券的免稅優勢減少,與需要納稅的國債相比吸引力有所下降。因此,對市政債券的需求減少,對國債的需求增加,從而導致市政債券的利率上升,國債的利率下降。

11.如果聯邦政府宣布,如果公司未來破產,它將對所有債權人提供擔保。預測這將對公司債券的利率產生怎樣的影響?國債的利率又會發生怎樣的變化?

Predict what will happen to interest rates on a corporation’s bonds if the federal government guarantees today that it will pay creditors if the corporation goes bankrupt in the future. What will happen to the interest rates on Treasury securities?

答:聯邦政府的保證會使公司債券的違約風險減少,使其相對于國債的吸引力上升。這將導致公司債券的需求上升,國債的需求下降,并進而引起公司債券利率下降,國債利率上升。

12.如果降低公司債券市場上的經紀人傭金,預測公司債券風險溢價的變化。

Predict what would happen to the risk premiums on corporate bonds if brokerage commission were lowered in the corporate bond market.

答:公司債券傭金降低,將使公司債券更具流動性,且需求增加,從而降低了公司債券的風險溢價。

13.如果取消市政債券豁免所得稅的政策,這些債券的利率會發生怎樣的變化?這一政策調整對政府債券的利率會產生什么影響?

If the income tax exemption on municipal bonds were abolished, what would happen to the interest rates on these bonds? What effect would the change have on interest rates on U.S. Treasury securities?

答:市政債券免所得稅的特征被取消使其相對于國債的吸引力降低。這將導致市政債券的需求下降,國債的需求上升,并進而引起市政債券利率上升,國債利率下降。

14.如果收益率曲線突然變得陡峭,你會如何修正你對未來利率的預測?

If the yield curve suddenly becomes steeper, how would you revise your predictions of interest rates in the future?

答:你將提高對未來利率的預期,因為長期利率上升表明未來短期利率預期的平均值上升。

15.如果預期未來短期利率將突然下跌,收益率曲線的形狀會發生怎樣的變化?

If expectations of future short-term interest rates suddenly fall, what would happen to the slope of the yield curve?

答:收益率曲線的斜率會減小,這是因為對未來短期利率的預期降低意味著預期的短期利率的平均值降低,長期利率降低。

- 2020年山東省公安招警考試《公安專業科目》題庫【真題精選+章節題庫+模擬試題】

- 石油工程英語

- 2020年山西省公安招警考試《公安專業科目》題庫【真題精選+章節題庫+模擬試題】

- 伍勝健《數學分析》筆記和考研真題詳解

- 微觀經濟學課程學習指南

- 胡壯麟《語言學教程》(第3版)配套題庫【名校考研真題+課后習題+章節題庫+模擬試題】

- 中國電視劇歷史教程

- 教育知識與能力(中學)

- 2019年期貨從業資格考試《期貨基礎知識》【教材精講+真題解析】講義與視頻課程【29小時高清視頻】

- 江平《民法學》(第2版)【教材精講+考研真題解析】講義與視頻課程【60小時高清視頻】

- 中藥藥理學實驗基礎教程

- 關注風格(第2版)

- 當代西方經濟學流派(第4版)

- 攝影基礎教程:附微課視頻(第2版)

- 北京外國語大學212翻譯碩士俄語[專業碩士]歷年考研真題及詳解