- 羅斯《公司理財》(第9版)筆記和課后習題(含考研真題)詳解[視頻講解]

- 圣才電子書主編

- 8967字

- 2021-04-23 17:27:26

2.2 課后習題詳解

一、概念題

1.資產負債表(balance sheet)

答:資產負債表指反映企業某一特定日期財務狀況的會計報表。它是根據資產、負債和所有者權益之間的相互關系,按照一定的分類標準和一定的順序,把企業一定日期的資產、負債和所有者權益各項目予以適當排列,并對日常會計核算工作中形成的大量數據進行高度濃縮整理后編制而成的。

資產負債表是企業最重要的對外報表之一,它能為投資者和企業管理當局提供有關企業的資源分布狀況、債權人和股東對資產的要求權、企業的償債能力和未來財務狀況趨勢等信息。資產負債表的格式主要有賬戶式和垂直式兩種,當前會計實務中采用較多的是賬戶式資產負債表。賬戶式資產負債表分左右兩方列示,左邊列示企業的資產,右邊列示負債和所有者權益,左右兩方的合計數相等。通常,資產負債表還提供期初數和期末數的比較資料。

2.損益表(income statement)

答:損益表是指反映一個企業某一會計期間經營成果的會計報表,亦稱“利潤表”或“收益表”。它把一定期間的收入與相關的費用進行配比,從而計算出企業一定期間的凈利潤(或凈虧損)。它反映企業生產經營的收入實現和成本耗費情況,表明企業的生產經營成果。同時,通過該表提供不同時期的比較數字(如本月數、本年累計數、上年數),可以分析企業今后利潤的發展趨勢和獲利能力。損益表的結果可以分為多步式和單步式兩種。多步式損益表中的損益是通過多步配比而來的。單步式損益表則是將本期所有的收入加在一起,然后將所有的費用加總在一起,通過一次配比求出本期損益。

3.現金流量(cash flow)

答:現金流量是指某一段時期內企業現金流入和流出的數量。如企業銷售商品、提供勞務、出售固定資產、向銀行借款等取得現金,形成企業的現金流入;購買原材料、接受勞務、購建固定資產、對外投資、償還債務等而支付現金,形成企業的現金流出。現金流量信息能夠表明企業經營狀況是否良好、資金是否緊缺、企業償付能力大小,從而為投資者、債權人、企業管理者提供非常有用的信息。現金流量一般可以分為三類:經營活動產生的現金流量、投資活動產生的現金流量、籌資活動產生的現金流量。現金流量通常包括現金等價物的增減變動。

4.非現金項目(noncash items)

答:非現金項目是指與收入相配比但沒有直接影響現金流量的項目。其中最重要的一個是“折舊”,折舊反映了會計人員對生產過程中設備的耗費成本的估計。另一種非現金費用是“遞延稅款”,遞延稅款是由會計利潤和實際應納稅所得之間的差異引起的。

5.凈營運資本的變動額(change in net working capital)

答:凈營運資本等于流動資產減去流動負債,凈營運資本變動額是指企業投資于凈營運資本的部分,即本期與上一期相比凈營運資本變動的數額。假設美國聯合公司2007年的凈營運資本是27500萬美元,2006年的凈營運資本是25200萬美元。則2007年的凈營運資本變動額是2007年和2006年凈營運資本的差額,即27500萬美元-25200萬美元=2300萬美元。一個成長性企業的凈營運資本變動額通常是正數。

6.經營性現金流量(operating cash flow)

答:經營性現金流量是指由經營活動所引起的現金流量。經營活動是指企業發生的投資活動和籌資活動以外的所有交易和事項,包括銷售商品或提供勞務、經營性租賃、購買貨物、接受勞務、制造產品、廣告宣傳、推銷產品和交納稅款等。

經營性現金流量反映企業的納稅支出,但不反映籌資性支出、資本性支出或凈營運資本的變動額。經營性現金流量通常為正,當企業的經營性現金流量長期為負時,就表明該企業已陷入困境,其經營活動的現金入不敷出。

7.自由現金流量(free cash flow)

答:自由現金流量是指在不減少企業價值的前提下,企業所有者可以自由運用的現金流量,即企業自營運活動中產生的現金流量,是扣除為維持企業正常營運而需投入的資本支出后所剩余的現金流量。其計算方法是:自由現金流=現金流-資本支出。資本支出包括購買新的固定資產的支出。自由現金流可用于支付股利、回購股票或償付債務。

8.企業總現金流量(total cash flow of the firm)

答:企業總現金流量是指經過資本性支出和凈營運資本支出調整后的現金流量,即:

企業總現金流量=經營性現金流量-資本性支出-凈營運資本的增加

其中經營性現金流量指由經營活動引起的現金流;用于資本性支出的現金流量來自固定資產的凈增加額,等于取得固定資產的現金流出量減去出售固定資產的現金流入量;凈營運資本的增加來自營運資本變動的現金流量。企業總現金流量有時為負,當企業以較高的增長率成長時,用于存貨和固定資產的支出就可能大于來自銷售的現金流量。

9.公認會計準則(Generally Accepted Accounting Principles,GAAP)

答:公認會計準則通常是指美國的現行會計準則。它由前會計原則委員會(APB)和財務會計準則委員會(FASB)在《意見書》和《公報》中所規定的會計準則、方法和程序所組成的,既包括指導性原則,也包括具體的方法和程序。該準則主要包括被普遍接受或承認的下列內容:哪些經濟資源和義務應被記為資產和負債;哪些資產和負債的變動應予以記錄;資產、負債及其變動應如何計量;什么樣的信息應被披露和怎樣披露以及財務報表如何出具等。上述一系列特定的一般公認會計準則的運用都是圍繞著資源價值如何認定展開的。公認會計原則不僅是企業會計人員記錄、匯總會計數據和編制會計報表所必須遵循的,也是審計人員審核企業會計報表的依據。

二、復習題

1.流動性是非題:所有的資產在付出某種代價的情況下都具有流動性。請解釋。

答:正確。每一項資產都可以以某種價值轉換為現金。然而,當提及流動資產時,該資產可以以市場價或接近市場價的價格轉換為現金的假設是重要的。

2.會計與現金流量為什么標準的利潤表上列示的收入和成本不代表當期實際的現金流入和現金流出?

答:財務會計中收入和費用相匹配的原則和方法的運用,是在收入的過程已經基本完成而并不一定是在現金收取或支付賬單后所采取的。請注意,這種方式并不一定是正確的,它往往是會計師所選擇的方式。

3.會計現金流量表在會計現金流量表上,最后一欄表示什么?這個數字對于分析一家公司有何用處?

答:最后一欄表示在資產負債表上現金余額的變化。它并不是一個有用的分析公司的數字。

4.現金流量財務現金流量與會計現金流量有何不同?哪個對于公司分析者更有用?

答:主要的不同之處在于對利息支出的處理方式不同。會計現金流量將其視為一個經營性現金流,而財務現金流量則把它當作一種融資性現金流。在會計現金流量情況下,由于利息收入表明一定會計期間的經營所得,所以是一種經營性現金流。在現實中,利息是一種融資費用,是該公司選擇債務和股權融資的結果。當對兩者進行對比時,把它當作一種財務現金流的方法會更有益于對公司績效的分析。

5.賬面價值與市場價值按照會計規定,一家公司的負債有可能超過資產,所有者權益為負,這種情況在市場價值上有沒有可能發生?為什么?

答:市場價值是永遠不可能為負的。設想一只股票賣-20美元。這就意味著,如果您購買了100股該股票,您將在獲得該股票的同時得到2000美元支票。這種情況下你要購買多少只股票?一般來說,因為企業和個人破產法的存在,一個人或公司的凈資產不可能為負,也就是說負債的市場價值不可能超過資產。

6.資產的現金流量為什么說在一個特定期間內資產的現金流量為負不一定不好?

答:例如,對于一個正在迅速擴張的成功的企業來講,資本支出量將是很大的,這可能導致資產產生負的現金流。一般來說,重要的是看資金是否用得其所,而不是看資產現金流是正的還是負的。

7.經營性現金流量為什么說在一個特定期間內經營性現金流量為負不一定不好?

答:一個公司的資產產生負的現金流可能不是一個好兆頭,但如果一個公司起步時產生負的現金流卻是相當正常的,因此應具體問題具體分析。

8.凈營運資本和資本性支出公司在某個年度凈營運資本的變動額有可能為負嗎?(提示:有可能。)請解釋怎樣才會發生這種情況?凈資本性支出呢?

答:有可能。例如,如果一家公司在存貨管理方面變得更有效,其所需的庫存量將有所下降。同樣,如果該公司能更好地回收應收賬款的話也會產生相似的效果。一般來說,任何一項能導致凈營運資本變動額相對下降的措施,都會產生這樣的效果。負的凈資本支出將意味著更多的長期資產比購買時具有流動性。

9.對股東和債權人的現金流量公司在某個年度對股東的現金流量有可能為負嗎?(提示:有可能。)請解釋怎樣才會發生這種情況?對債權人的現金流量呢?

答:有可能。如果一家公司在某一特定時期通過發行股票籌到的錢比它在支付股息時更多,其對股東的現金流將是負數。如果一家公司借的債多于其對利息和本金的支付,其對債權人的現金流將是負數。

10.市值與賬面價值Klingon巡洋艦公司3年前以950萬美元收購了新型隱形機械廠。該機械廠如今可以以630萬美元的價格賣給Romulans。Klingon公司當前的資產負債表顯示公司凈固定資產為500萬美元,流動負債為210萬美元,凈營運資本為80萬美元。如果所有的流動資產在今天都可以變現,公司將獲得280萬美元的現金。Klingon公司今天資產的賬面價值是多少?市值是多少?

答:通過運用以下公式,可以得到公司流動資產的賬面價值,即:凈營運資本=流動資產-流動負債。重新整理得:流動資產=凈營運資本+流動負債=800000+2100000=2900000(美元)

公司流動資產的市場價值和凈固定資產已知,即可得到:

流動資產的賬面價值=2900000(美元) 流動資產的市場價值=2800000(美元)

凈固定資產的賬面價值=5000000(美元) 凈固定資產的市場價值=6300000(美元)

資產賬面價值=7900000(美元) 資產市值=9100000(美元)

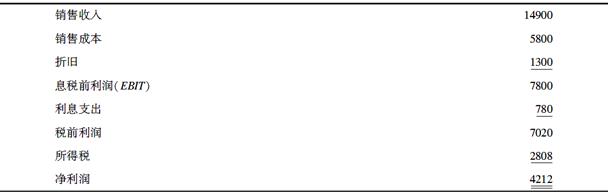

11.計算營運現金流Ranney公司銷售額為14900美元,成本為5800美元,折舊為1300美元,利息支出為780美元。如果稅率為40%,請問公司的營運現金流(OCF)為多少?

答:為了計算營運現金流,首先需要得到利潤表:

利潤表 (單位:美元)

經營現金流量=EBIT+折舊-稅=7800+1300-2808=6292(美元)。

12.計算凈資本性支出Gordon駕駛學校2009年的資產負債表顯示其凈固定資產為165萬美元,2010年的資產負債表顯示其凈固定資產為173萬美元,公司2010年利潤表顯示折舊費用為28.4萬美元。請問Gordon公司2010年的凈資本性支出是多少?

答:凈資本性支出=期末固定資產凈額-期初固定資產凈額+折舊費用

=1730000-1650000+284000

=364000(美元)

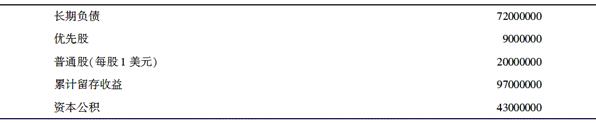

13.編制資產負債表下表列示了Information Control公司一年前的長期負債以及股東權益的信息:

(單位:美元)

去年,Information Control公司發行了1000萬股新股,總價款達到4300萬美元,同時還發行了1000萬美元的長期負債。公司凈利潤為900萬美元,其中200萬美元用于支付股利。編制公司當前的負債表,以反映Information Control公司在這一年中所發生的變動。

答:由于新的長期負債的發行,長期負債賬目將增加1000萬美元。同時由于公司以每股1美元的票面價格發行了1000萬股新股,普通股賬戶增加1000萬美元。資本公積賬戶增加3300萬美元,這是由于新股發行的總價款超過其票面價值。公司900萬美元的凈利潤中,200萬美元做股利發放,其余的700萬美元作為留存收益,這將增加累計留存收益賬戶的數值。因此,新的資產負債表為:

資產負債表 (單位:美元)

14.流向債權人的現金流Anna網球商店公司2009年的資產負債表顯示公司長期負債為134萬美元,而2010年的資產負債表顯示長期負債為139萬美元。2010年的利潤表顯示公司利息費用為11.8萬美元。請問公司在2010年中流向債權人的現金流是多少?

答:流向債權人的現金流=利息支出-新債凈額=118000-(期末長期債務-期初長期債務)=118000-(1390000-1340000)=118000-50000=68000(美元)

15.流向股東的現金流Anna網球商店公司2009年的資產負債表顯示公司普通股賬戶為43萬美元,額外實繳資本公積賬戶為260萬美元。2010年的相應賬戶分別為45萬美元以及305萬美元。如果公司在2010年支付了38.5萬美元的現金股利,那么當年流向股東的現金流為多少?

答:流向股東的現金流=股利支付-權益籌資凈額=385000-[(期末普通股+期末資本公積)-(期初普通股+期初資本公積)]=385000-[(450000+3050000)-(430000+2600000)]=385000-(3500000-3030000)=-85000(美元)

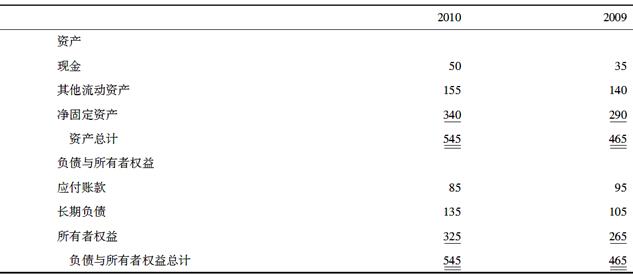

16.現金流Ritter集團公司的會計師為2010年年末準備了以下財務報表:

a.請闡釋2010年的現金變動。

b.請確定公司在2010年的凈營運資本變動。

c.請計算2010年公司資產的現金流量。

Ritter集團公司2010年利潤表 (單位:美元)

Ritter集團公司資產負債表(12月31日) (單位:美元)

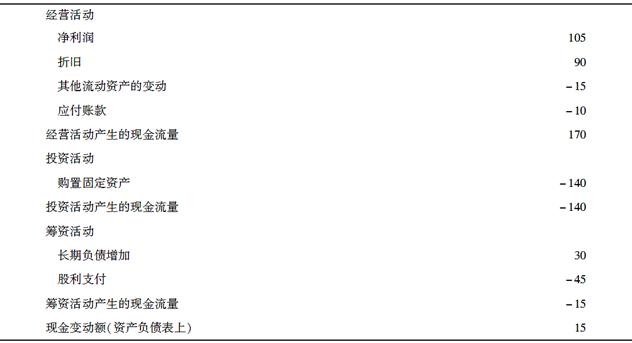

答:a.會計現金流量表用以解釋當年公司的現金變動。會計現金流量表如下:

會計現金流量表 (單位:美元)

b.凈營運資本變動=期末凈營運資本-期初凈營運資本=(期末流動資產-期末流動負債)-(期初流動資產-期初流動負債) =[(50+155)-85]-[(35+140)-95]=120-80=40(美元)

c.為了計算公司資產產生的現金流量,需要算出經營性現金流量和資本性支出。通過計算,得到:

(單位:美元)

注釋:之所以可以這樣計算經營性現金流量,是因為本題沒有考慮稅收。

現在,可以計算得出公司資產產生的現金流量:

17.財務現金流Stancil公司提供了以下信息:

(單位:美元)

確定公司內部的現金流,以及公司流向公司投資者的現金流。

答:根據題目提供的信息,可知,公司內部現金流是資本性支出和凈營運資本變動之和,所以:

(單位:美元)

(單位:美元)

18.剩余求償權Huang公司馬上就應向其債權人償還9700美元。

a.如果資產的市場價值為10500美元,請問所有者權益的市場價值是多少?

b.如果資產等于6800美元,所有者權益的市場價值又為多少?

答:所有者權益的市場價值不能為負值。本題中負的所有者權益市場價值就意味著公司支付給投資者的是股票。所有者權益的市場價值可以表述為:所有者權益=Max[(總資產-總負債),0]。因此,如果總資產是10500美元,權益的市場價值就等于800美元;如果總資產是6800美元,權益的市場價值就為0。在這里需要強調,盡管權益市場價值不能為負值,所有者權益的賬面價值可以為負值。

19.邊際稅率與平均稅率(見教材表2-3)Growth集團公司應稅所得為78000美元,而Income集團公司的應稅所得為7800000美元。

a.兩家公司應繳的稅各為多少?

b.假定兩家公司都發現一項新項目將使公司的應稅所得增長10000美元。請問兩家公司所需額外繳納的稅款分別是多少。為什么兩家公司的這個數值會相等?

答:a.Growth公司的所得稅=0.15×50000+0.25×25000+0.34×3000=14770(美元)

Income公司的所得稅=0.15×50000+0.25×25000+0.34×25000+0.39×235000+0.34×7465000=2652000(美元)

b.盡管兩家公司的平均稅率不同,但是對于新增加的應稅所得的10000美元而言,每家公司的邊際稅率都為34%,因此兩家公司都將繳納3400美元的所得稅。

20.計算現金流Gusic工業公司2010年的運營業績如下:銷售額為15300美元,銷售產品成本為10900美元,折舊費用為2100美元,利息費用為520美元,股利支付為500美元。在年初,凈固定資產為11800美元,流動資產為3400美元,流動負債為1900美元。年末的凈固定資產為12900美元,流動資產為3950美元,流動負債為1950美元。2010年的稅率為40%。

a.請問2010年的凈利潤是多少?

b.請問2010年的經營性現金流是多少?

c.請問2010年公司資產的現金流量是多少?這是可能出現的嗎?請解釋。

d.如果在年中未發行新負債,請問流向債權人的現金流是多少?流向股東的現金流是多少?并請闡釋a~d題中正負符號的含義。

答:a.利潤表如下:

利潤表 (單位:美元)

b.經營性現金流=EBIT+折舊-所得稅=2300+2100-712=3688(美元)

c.凈營運資本變動=期末凈營運資本-期初凈營運資本=(期末流動資產-期末流動負債)-(期初流動資產-期初流動負債)=(3950-1950)-(3400-1900) =2000-1500=500(美元)

凈資本性支出=期末凈固定資產-期初凈固定資產+折舊=12900-11800+2100=3200(美元)

公司資產現金流量=經營性現金流-凈營運資本變動-凈資本性支出=3688-500-3200=-12(美元)

公司資產的現金流量既可以是正值也可以是負值,因為它代表兩方面的含義:在凈余額基礎上,公司可能籌集資金也可能分配資金。在這個問題中,盡管凈利潤和經營性現金流都為正值,但是公司在固定資產和凈營運資本上投資巨大,公司不得不從股東和債權人那里籌集12美元用以投資。

d.流向債權人的現金流量=利息-長期借款新增加額=520-0 =520(美元)

流向權益投資者的現金流量=資產的現金流量-流向債權人的現金流量=-12-520 =-532(美元)

也可以用以下方法計算流向權益投資者的現金流量:

流向權益投資者的現金流量=股利-凈新權益籌資額

其中,凈新權益籌資額=500-(-532)=1032(美元)

從會計上看,該公司有正的收益(凈利潤>0),并且從經營活動中也獲得了正的現金流。公司向凈營運資本投入500美元,向固定資產投入3200美元。因此,公司不得不從權益投資者那里籌得12美元用來支持新投資。它通過發行新的股份籌集1032美元資金,然后以股利的形式向權益投資者發放500美元,以利息的形式向債權人發放520美元,余下的12美元用以滿足投資需要。

21.計算現金流下表取自Weston公司的資產負債表:

Weston公司2009年及2010年資產負債表(節選) (單位:美元)

Weston公司2010年利潤表 (單位:美元)

a.2009年及2010年的所有者權益分別為多少?

b.2010年中凈營運資本的變動是多少?

c.在2010年,Weston公司購進了1800美元的固定資產。請問Weston公司賣出了多少固定資產?在當年公司資產的現金流量有多少?(稅率為35%)

d.在2010年中,Weston公司新增了360美元的長期債務。請問當年Weston公司償還了多少長期債務?流向債權人的現金流是多少?

答:a.2009年的總資產=780+3480=4260(美元)

2009年的總負債=318+1800=2118(美元)

2009年的所有者權益=4260-2118=2142(美元)

2010年的總資產=846+4080=4926(美元)

2010年的總負債=348+2064=2412(美元)

2010年的所有者權益=4926-2412=2514(美元)

b.2009年的凈營運資本=09年的流動資產-09年的流動負債=780-318=462(美元)

2010年的凈營運資本=10年的流動資產-10年的流動負債=846-348=498(美元)

凈營運資本變動=2010年的凈營運資本-2009年的凈營運資本=498-462=36(美元)

c.計算凈資本性支出:

凈資本性支出=2010年的凈固定資產-2009年的凈固定資產+折舊=4080-3480+960 =1560(美元)

因此,公司的凈資本性支出為1560美元。同時凈資本性支出又可以表述為:

凈資本性支出=固定資產的購買-固定資產的出售

1560=1800-固定資產的出售

固定資產的出售=1800-1560=240(美元)

為了計算公司資產的現金流量,必須首先計算出經營性現金流量。經營性現金流量計算如下(可以借助于傳統的利潤表):

EBIT=銷售收入-銷售成本-折舊=10320-4980-960 =4380(美元)

EBT=EBIT-利息費用=4380-259 =4121(美元)

所得稅=EBT×0.35 =4121×0.35 =1442(美元)

經營性現金流量=EBIT+折舊-所得稅=4380+960-1442 =3898(美元)

公司資產的現金流量=經營性現金流量-凈營運資本變動-凈資本性支出=3898-36-1560 =2302(美元)

d.新債凈額=10年的長期借款-09年的長期借款=2064-1800 =264(美元)

流向債權人的現金流量=利息-凈新長期借入額=259-264 =-5(美元)

新債凈額=264=債務發行-債務償還

債務償還=360-264=96(美元)

運用以下關于Ingersoll公司的信息解答第22題和第23題(假定稅率為34%):

(單位:美元)

22.財務報表為該公司編制2009年及2010年的資產負債表及利潤表。

答:

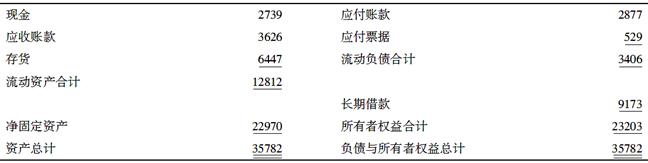

資產負債表(2009年12月31日) (單位:美元)

資產負債表(2010年12月31日) (單位:美元)

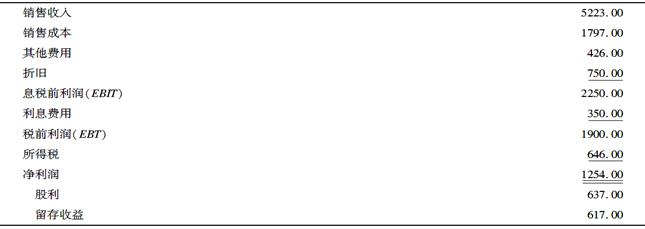

利潤表(2009年) (單位:美元)

利潤表(2010年) (單位:美元)

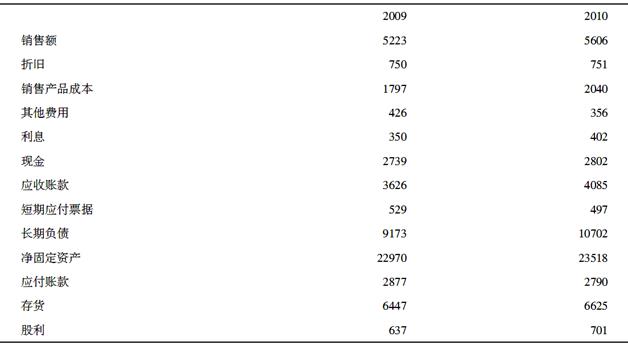

23.計算現金流計算2010年資產的現金流量,流向債權人的現金流量以及流向股東的現金流量。

答:經營性現金流量=EBIT+折舊-所得稅=2459+751-699.38=2510.62(美元)

凈營運資本變動=期末凈營運資本-期初凈營運資本=(期末流動資產-期末流動負債)-(期初流動資產-期初流動負債)=(13512-3287)-(12812-3406)=819(美元)

凈資本性支出=期末凈固定資產-期初凈固定資產+折舊=23518-22970+751=1299(美元)

資產的現金流量=經營性現金流量-凈營運資本變動-凈資本性支出=2510.62-819-1299=392.62(美元)

流向債權人的現金流量=利息-凈新借入額=利息-(期末長期債務-期初長期債務)=402-(10702-9173)=-1127(美元)

權益籌資凈額=期末普通股-期初普通股

普通股+留存收益=所有者權益總額

權益籌資凈額=(期末所有者權益-期末留存收益)-(期初所有者權益-期初留存收益)=期末所有者權益-期初所有者權益+期初留存收益-期末留存收益

期末留存收益=期初留存收益+新增留存收益

因此:

權益籌資凈額=期末所有者權益-期初所有者權益+期初留存收益-(期初留存收益+新增留存收益)=期末所有者權益-期初所有者權益-新增留存收益=23041-23203-656.62=-818.62(美元)

流向股東的現金流量=股利-權益籌資凈額=701-(-818.62)=1519.62(美元)

下面可以驗證兩種方法計算的資產的現金流量均為392.62美元,如下所示:

資產的現金流量=流向債權人的現金流量+流向股東的現金流量=-1127+1519.62=392.62(美元)

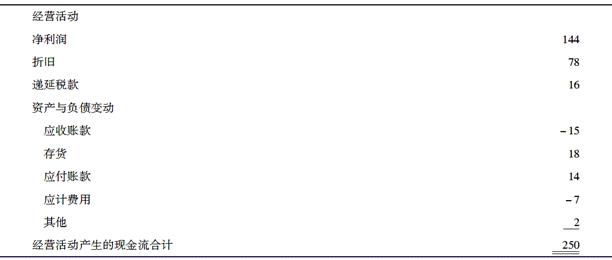

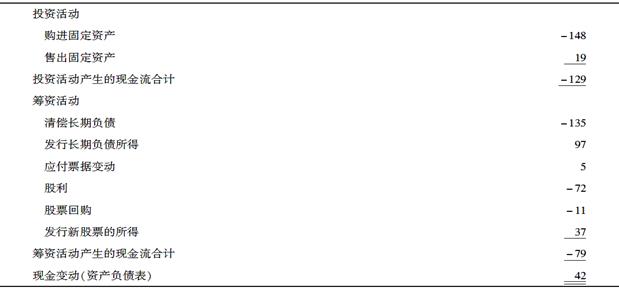

24.現金流量你正在研究Time制造公司,并找出了公司最近一年現金流量的會計報表。你同時還知道公司當前稅收總額為8200萬美元,同時利息支出為4300萬美元。運用會計現金流量表編制財務現金流量表。

Time制造公司現金流量表 (單位:百萬美元)

續表

答:從計算經營性現金流量開始。首先,需要計算EBIT:

EBIT=凈利潤+當期稅款+遞延稅款+利息費用=144+82+16+43=285(百萬美元)

接下來計算經營性現金流量:

(單位:美元)

資產的現金流反映在會計現金流量表中就是投資活動中產生的現金流。

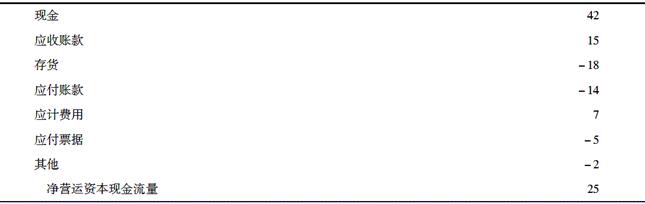

凈營運資本現金流可以從會計現金流量表中的經營活動得到。然而,計算凈營運資本現金流量,不是只計算凈營運資本的變動,而必須單獨計算每一個科目。

(單位:美元)

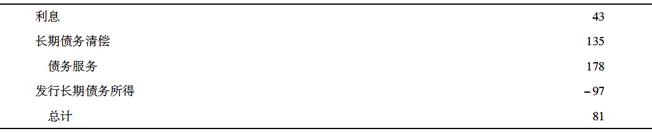

除了利息費用和應付票據,流向債權人的現金流量可以從會計現金流量表中的籌資活動中找到。利息費用通過利潤表已經得出,所以流向債權人的現金流量為:

(單位:美元)

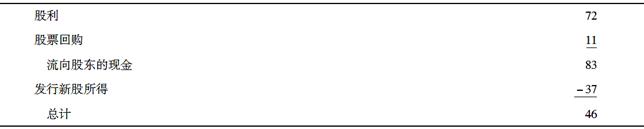

可以通過會計現金流量表中的籌資部分得到流向股東的現金流量。流向股東的現金流量為:

(單位:美元)

25.凈固定資產與折舊在資產負債表中,凈固定資產(NFA)賬戶等于總固定資產(FA)賬戶,該賬戶記錄的是固定資產的取得成本,減去累計折舊(AD)賬戶,該賬戶記錄的是公司從其固定資產賬戶提取的折舊總額。運用NFA=FA-AD一式,證明本章中關于凈資本支出的表達式,NFA期末-NFA期初+D(其中D等于當年的折舊費用)等于FA期末-FA期初。

答:凈資本性支出=期末凈固定資產-期初凈固定資產+折舊=(期末凈固定資產-期初凈固定資產)+(折舊+期初累計折舊)-期初累計折舊=(期末凈固定資產-期初凈固定資產)+期末累計折舊-期初累計折舊=(期末凈固定資產+期末累計折舊)-(期初凈固定資產+期初累計折舊)=期末總固定資產-期初總固定資產

26.稅率參照教材表2-3中關于公司邊際稅率的信息,回答以下問題:

a.在你看來,為什么當應稅所得為100001美元時,邊際稅率由34%升至39%,而后當應稅所得為335001美元時,邊際稅率又降回了34%?

b.當應稅所得等于335001美元時,計算公司的平均稅率。這是否證實了你在a題中進行的闡釋?如果應稅所得是18333334美元時,公司的平均稅率是多少?是否發生了相同的情況呢?

c.39%的稅率以及38%的稅率都表明存在稅收“泡沫”。假設政府希望能夠將39%的邊際稅率對應的上限由335000美元降至200000美元。請問新的39%的泡沫稅率又會是多少?

答:a.所得稅泡沫使得平均稅率升至邊際稅率,這就消除了高收入公司通過低的邊際稅率所獲得的稅收優勢。

b.當應稅所得為335000美元時,所得稅為:

所得稅=0.15×50000+0.25×25000+0.34×25000+0.39×235000=113900(美元)

平均稅率=113900/335000=34%

收入中下一美元的邊際稅率為34%。

對于應稅所得在335000美元到10000000美元之間的公司而言,平均稅率和邊際稅率相等。

所得稅=0.34×10000000+0.35×5000000+0.38×3333000=6416667(美元)

平均稅率=6416667/18333334=35%

下一美元的邊際稅率為35%,故對于應稅所得在18333334美元以上的公司,平均稅率再一次和邊際稅率相等。

c.所得稅=0.34×200000=68000=0.15×50000+0.25×25000+0.34×25000+X×100000

X×100000=68000-22250=45750

X=45750/100000=45.75%