- 商業(yè)銀行票據(jù)經(jīng)營(yíng)(第二版)

- 徐星發(fā)

- 3556字

- 2019-10-25 18:41:43

資本金約束下的理念轉(zhuǎn)型

一、資本充足率的基本概念

商業(yè)銀行必須有充足的資本,才能為正常運(yùn)營(yíng)提供資金、充當(dāng)吸收風(fēng)險(xiǎn)的緩沖器,并提供短期性融資作為信用保證。資本充足率具有兩層含義:(1)自有資本能抵御涉險(xiǎn)資產(chǎn),彌補(bǔ)由此而產(chǎn)生的損失;(2)資本與資產(chǎn)的配比應(yīng)當(dāng)適度,過低會(huì)影響其對(duì)風(fēng)險(xiǎn)的抵御,過高則會(huì)影響對(duì)投資人的回報(bào)。

20世紀(jì)70年代前后,金融發(fā)達(dá)國(guó)家的商業(yè)銀行被完全置于市場(chǎng)化的競(jìng)爭(zhēng)環(huán)境之下。多數(shù)以營(yíng)利性為首要目標(biāo)的銀行忽視了安全的重要性,金融危機(jī)的頻發(fā)導(dǎo)致了對(duì)商業(yè)銀行的監(jiān)管加強(qiáng),重點(diǎn)就是對(duì)其資本的監(jiān)管。

資本充足率水平的確定:

●對(duì)內(nèi)部在險(xiǎn)資本進(jìn)行評(píng)估。

●充分利用各種資本工具和管理措施來確定資本水平。

●按經(jīng)營(yíng)計(jì)劃確定資本金水平。

●監(jiān)管部門應(yīng)根據(jù)監(jiān)管要求提出商業(yè)銀行資本充足率的標(biāo)準(zhǔn),并對(duì)被其監(jiān)管的商業(yè)銀行的實(shí)際情況進(jìn)行比較。如我國(guó)2005年前后明確規(guī)定商業(yè)銀行資本充足率不得低于8%,核心資本充足率不得低于4%。

對(duì)于以資本充足率為核心的資本管理,銀行內(nèi)外對(duì)“資本”的概念由于立場(chǎng)不同,所認(rèn)識(shí)的角度也各不相同:

●財(cái)務(wù)管理者認(rèn)為資本就是實(shí)收資本和股東權(quán)益(包含優(yōu)先股、普通股)、次級(jí)債券等。

●監(jiān)管者認(rèn)為資本就是合格的實(shí)收資本。

●風(fēng)險(xiǎn)管理者認(rèn)為,資本應(yīng)包含四個(gè)方面:其一,如何根據(jù)銀行頭寸的風(fēng)險(xiǎn)狀況預(yù)測(cè)潛在損失的規(guī)模;其二,用合理的量化模型來預(yù)測(cè)損失的概率大小;其三,業(yè)績(jī)的評(píng)估是否建立在風(fēng)險(xiǎn)調(diào)整的基礎(chǔ)上;其四,補(bǔ)償制度是否與風(fēng)險(xiǎn)收益相匹配。在利用已有的風(fēng)險(xiǎn)模型進(jìn)行資本管理時(shí),要處理好各種風(fēng)險(xiǎn)的相關(guān)性。

●股東(投資人)認(rèn)為資本就是投入的經(jīng)濟(jì)資本,并要求可計(jì)算的投資回報(bào)。

二、商業(yè)銀行在資本約束下的轉(zhuǎn)型思路

中國(guó)人民銀行在1994年頒發(fā)的《關(guān)于對(duì)商業(yè)銀行實(shí)行資產(chǎn)負(fù)債比例管理的通知》、1996年頒發(fā)的《商業(yè)銀行資產(chǎn)負(fù)債比例管理監(jiān)控、監(jiān)測(cè)指標(biāo)和考核辦法》,以及1995年頒布的《中華人民共和國(guó)商業(yè)銀行法》中都對(duì)商業(yè)銀行資本充足性提出了明確要求——規(guī)定資本充足率不得低于8%。但在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi),銀行監(jiān)管法規(guī)對(duì)資本不充足的銀行機(jī)構(gòu),并沒有明確的監(jiān)管措施和經(jīng)營(yíng)約束,資本充足率的要求實(shí)際上是一紙空文。同時(shí),對(duì)資本充足率的計(jì)算方法和標(biāo)準(zhǔn)也有所放寬,在此基礎(chǔ)上計(jì)算的銀行資本和資本充足率并不能反映出所在銀行的真實(shí)風(fēng)險(xiǎn)狀況,更沒有達(dá)到有效控制商業(yè)銀行資產(chǎn)擴(kuò)張的效果。2004年2月我國(guó)銀監(jiān)會(huì)發(fā)布了《商業(yè)銀行資本充足率管理辦法》,以此來扭轉(zhuǎn)商業(yè)銀行無序競(jìng)爭(zhēng)、盲目擴(kuò)張資產(chǎn)等運(yùn)作模式,迫使商業(yè)銀行經(jīng)營(yíng)者改變過去的常規(guī)思路,更新理念。2005年12月中國(guó)銀監(jiān)會(huì)頒發(fā)了《關(guān)于印發(fā)〈商業(yè)銀行風(fēng)險(xiǎn)監(jiān)管核心指標(biāo)(試行)〉的通知》;2011年4月中國(guó)銀監(jiān)會(huì)發(fā)布了《關(guān)于中國(guó)銀行業(yè)實(shí)施新監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見》,提出了全面接軌《第三版巴塞爾協(xié)議》(Basel Ⅲ)的計(jì)劃,強(qiáng)化資本充足率監(jiān)管。其要求是:

(1)改進(jìn)資本充足率計(jì)算方法。一是嚴(yán)格資本定義,提高監(jiān)管資本的損失吸收能力。將監(jiān)管資本從現(xiàn)行的兩級(jí)分類(一級(jí)資本和二級(jí)資本)修改為三級(jí)分類,即核心一級(jí)資本、其他一級(jí)資本和二級(jí)資本。

(2)提高資本充足率監(jiān)管要求。將現(xiàn)行的兩個(gè)最低資本充足率要求(一級(jí)資本和總資本占風(fēng)險(xiǎn)資產(chǎn)的比例分別不低于4%和8%)調(diào)整為三個(gè)層次的資本充足率要求:明確三個(gè)最低資本充足率要求,即核心一級(jí)資本充足率、一級(jí)資本充足率和資本充足率分別不低于5%、6%和8%。正常條件下系統(tǒng)重要性銀行和非系統(tǒng)重要性銀行的資本充足率分別不低于11.5%和10.5%。若出現(xiàn)系統(tǒng)性的信貸過快增長(zhǎng),商業(yè)銀行需計(jì)提逆周期超額資本。

(3)建立杠桿率監(jiān)管標(biāo)準(zhǔn)。即一級(jí)資本占調(diào)整后表內(nèi)外資產(chǎn)余額的比例不低于4%,彌補(bǔ)資本充足率的不足,控制銀行業(yè)金融機(jī)構(gòu)以及銀行體系的杠桿率積累。建立多維度的流動(dòng)性風(fēng)險(xiǎn)監(jiān)管標(biāo)準(zhǔn)和監(jiān)測(cè)指標(biāo)體系。建立流動(dòng)性覆蓋率、凈穩(wěn)定融資比例、流動(dòng)性比例、存貸比以及核心負(fù)債依存度、流動(dòng)性缺口率、客戶存款集中度以及同業(yè)負(fù)債集中度等多個(gè)流動(dòng)性風(fēng)險(xiǎn)監(jiān)管和監(jiān)測(cè)指標(biāo),其中流動(dòng)性覆蓋率、凈穩(wěn)定融資比例均不得低于100%。推動(dòng)銀行業(yè)金融機(jī)構(gòu)建立多情景、多方法、多幣種和多時(shí)間跨度的流動(dòng)性風(fēng)險(xiǎn)內(nèi)部監(jiān)控指標(biāo)體系。

(4)合理安排過渡期。新資本監(jiān)管標(biāo)準(zhǔn)從2012年1月1日開始執(zhí)行,系統(tǒng)重要性銀行和非系統(tǒng)重要性銀行應(yīng)分別于2013年底和2016年底前達(dá)到新的資本監(jiān)管標(biāo)準(zhǔn)。過渡期結(jié)束后,各類銀行應(yīng)按照新監(jiān)管標(biāo)準(zhǔn)披露資本充足率和杠桿率。

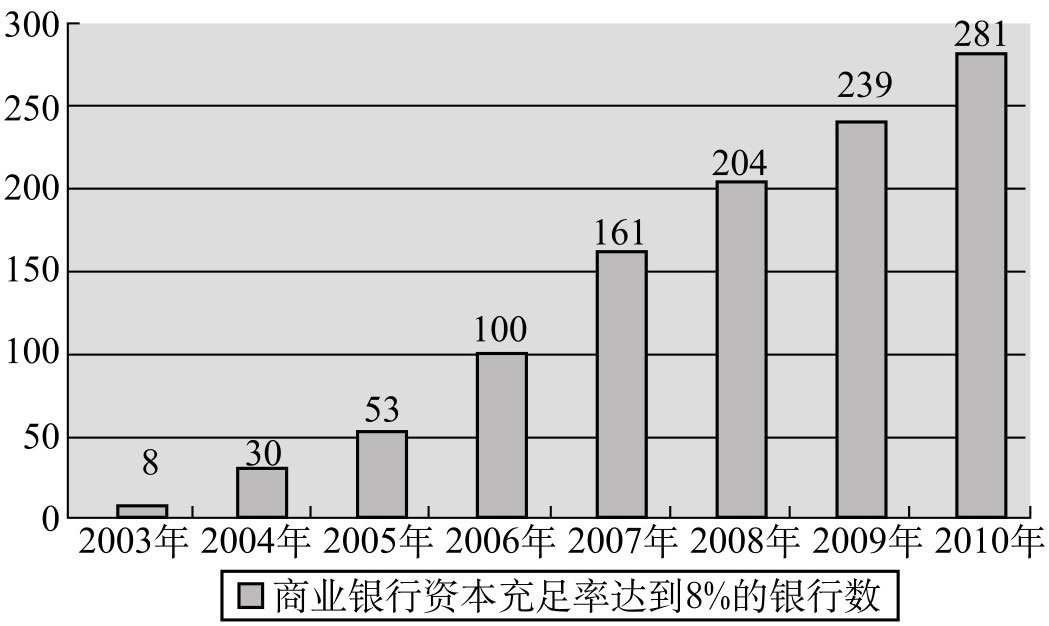

圖3-1顯示,中國(guó)銀監(jiān)會(huì)網(wǎng)站上公布,截至2010年12月末我國(guó)有281家商業(yè)銀行資本充足率水平全部超過8%。

圖3-1 我國(guó)商業(yè)銀行資本充足率達(dá)標(biāo)的家數(shù)

資料來源:中國(guó)銀監(jiān)會(huì)網(wǎng)站。

專欄

資本約束下的商業(yè)銀行經(jīng)營(yíng)新理念

招商銀行:樹立風(fēng)險(xiǎn)資本的觀念,加快銀行業(yè)務(wù)結(jié)構(gòu)調(diào)整并大力發(fā)展零售業(yè)務(wù)與中間業(yè)務(wù)。

浙商銀行:謀求差異化競(jìng)爭(zhēng)戰(zhàn)略,應(yīng)對(duì)資本約束挑戰(zhàn),鼓勵(lì)發(fā)展經(jīng)濟(jì)資本回報(bào)率較高、風(fēng)險(xiǎn)權(quán)重較低的業(yè)務(wù),限制經(jīng)濟(jì)資本回報(bào)率低、風(fēng)險(xiǎn)權(quán)重高的業(yè)務(wù);制定特色發(fā)展戰(zhàn)略。

興業(yè)銀行:將“被動(dòng)的資本約束機(jī)制”改為“主動(dòng)的資本約束機(jī)制”,實(shí)現(xiàn)資產(chǎn)安全和高效益的動(dòng)態(tài)平衡,提高綜合競(jìng)爭(zhēng)力。

中國(guó)民生銀行:資本約束的深化使銀行從傳統(tǒng)的非理性和粗放式經(jīng)營(yíng)邁向現(xiàn)代化、集約化的新階段;改善資本約束力的關(guān)鍵是建立以核心競(jìng)爭(zhēng)力為基礎(chǔ)的卓越的盈利能力,從戰(zhàn)略高度實(shí)施業(yè)務(wù)轉(zhuǎn)型、管理轉(zhuǎn)型和人才轉(zhuǎn)型。

中國(guó)工商銀行:建立較為完善的現(xiàn)代金融企業(yè)制度,成為一家資本充足、內(nèi)控嚴(yán)密、運(yùn)營(yíng)安全、服務(wù)效益良好、主要經(jīng)營(yíng)管理指標(biāo)達(dá)到關(guān)鍵同業(yè)中上等水平、具有較強(qiáng)國(guó)際競(jìng)爭(zhēng)力的現(xiàn)代化大型商業(yè)銀行。

三、關(guān)于《商業(yè)銀行資本充足率管理辦法》中涉及的商業(yè)銀行票據(jù)業(yè)務(wù)的有關(guān)規(guī)定的解讀

《商業(yè)銀行資本充足率管理辦法》中涉及的商業(yè)銀行票據(jù)業(yè)務(wù)的若干條款是使商業(yè)銀行經(jīng)營(yíng)者產(chǎn)生經(jīng)營(yíng)思想的一個(gè)很重要的因素。

1.關(guān)于經(jīng)營(yíng)(買入)銀行承兌匯票的風(fēng)險(xiǎn)權(quán)重

《商業(yè)銀行資本充足率管理辦法》第二十一條指出:商業(yè)銀行對(duì)我國(guó)其他商業(yè)銀行債權(quán)的風(fēng)險(xiǎn)權(quán)重為20%,其中原始期限的4個(gè)月以內(nèi)(含4個(gè)月)債權(quán)的風(fēng)險(xiǎn)權(quán)重為0%。

2.關(guān)于具有風(fēng)險(xiǎn)緩釋作用的質(zhì)物

《商業(yè)銀行資本充足率管理辦法》第二十五條指出,具有風(fēng)險(xiǎn)緩釋作用的質(zhì)物包括:我國(guó)政策性銀行、商業(yè)銀行發(fā)行的債券、票據(jù)和承兌的匯票;我國(guó)中央政府投資的公用企業(yè)發(fā)行的企業(yè)債券、票據(jù)和承兌的匯票;評(píng)級(jí)為AA-以上(含AA-)的國(guó)家或地區(qū)政府發(fā)行的債券,在這些國(guó)家或地區(qū)注冊(cè)的商業(yè)銀行、證券公司及政府投資的公用企業(yè)所發(fā)行的債券、票據(jù)和承兌的匯票。

3.關(guān)于具有風(fēng)險(xiǎn)緩釋作用的保證主體

《商業(yè)銀行資本充足率管理辦法》第二十六條指出:具有風(fēng)險(xiǎn)緩解作用的保證主體包括我國(guó)政策性銀行、商業(yè)銀行。

4.表外科目應(yīng)計(jì)提資本

商業(yè)銀行應(yīng)將表外項(xiàng)目的名義本金額乘以信用轉(zhuǎn)換系數(shù),待獲得等同于表內(nèi)項(xiàng)目的風(fēng)險(xiǎn)資產(chǎn)后,再根據(jù)交易對(duì)象的屬性確定風(fēng)險(xiǎn)權(quán)重,計(jì)算出表外項(xiàng)目相應(yīng)的風(fēng)險(xiǎn)加權(quán)資產(chǎn)。

在《商業(yè)銀行資本充足率管理辦法》的附件3“表外項(xiàng)目的信用轉(zhuǎn)換系數(shù)以及表外項(xiàng)目的定義”中表述道:

●等同于貸款的授信業(yè)務(wù),包括一般負(fù)債擔(dān)保、遠(yuǎn)期票據(jù)承兌和具有承兌性質(zhì)的背書(信用轉(zhuǎn)換系數(shù)為100%)。

●信用風(fēng)險(xiǎn)仍在銀行的資產(chǎn)銷售與購(gòu)買協(xié)議,包括資產(chǎn)回購(gòu)協(xié)議和有追索權(quán)的資產(chǎn)銷售(信用轉(zhuǎn)換系數(shù)為100%)。

根據(jù)上述內(nèi)容就能明確在計(jì)算風(fēng)險(xiǎn)資產(chǎn)和計(jì)提風(fēng)險(xiǎn)資本的商業(yè)銀行的日常經(jīng)營(yíng)中,涉及票據(jù)業(yè)務(wù)的基本規(guī)定如下:

(1)由于承兌商業(yè)票據(jù)等同于貸款的授信業(yè)務(wù),因此其信用轉(zhuǎn)換系數(shù)是100%。

(2)關(guān)于貼現(xiàn)(買入)銀行承兌匯票的風(fēng)險(xiǎn)權(quán)重,原始期限4個(gè)月以內(nèi)(含4個(gè)月)為0%,原始期限4個(gè)月以上為20%。

(3)貼現(xiàn)商業(yè)承兌匯票(具有承兌性質(zhì)的背書)的信用轉(zhuǎn)換系數(shù)是100%。

(4)雖然承辦貼現(xiàn)的商業(yè)匯票已經(jīng)賣出,但應(yīng)屬“信用風(fēng)險(xiǎn)仍在銀行的資產(chǎn)銷售與購(gòu)買協(xié)議”性質(zhì),其信用轉(zhuǎn)換系數(shù)是100%。

(5)對(duì)商業(yè)銀行承兌的匯票、國(guó)家和地區(qū)政府的票據(jù)以及政府投資的公用企業(yè)發(fā)行的債券、票據(jù)和承兌的匯票都可以充當(dāng)具有風(fēng)險(xiǎn)緩釋作用的質(zhì)物。

商業(yè)銀行平時(shí)的經(jīng)營(yíng)不注意上述要求、不符合上述要求的,中國(guó)銀監(jiān)會(huì)將采取下列糾正措施:

下發(fā)監(jiān)管意見書,其內(nèi)容包括對(duì)商業(yè)銀行資本充足率現(xiàn)狀的描述、將采取的糾正措施、各項(xiàng)措施的詳細(xì)實(shí)施計(jì)劃。其中要求:

●商業(yè)銀行在接到銀監(jiān)會(huì)監(jiān)管意見書的2個(gè)月內(nèi),務(wù)必制定出切實(shí)可行的資本補(bǔ)充計(jì)劃。

●商業(yè)銀行限制資產(chǎn)增長(zhǎng)速度。

●商業(yè)銀行降低風(fēng)險(xiǎn)資產(chǎn)的規(guī)模。

●商業(yè)銀行限制固定資產(chǎn)購(gòu)置。

●商業(yè)銀行限制分配紅利與其他收入。

●嚴(yán)格審批或限制商業(yè)銀行增設(shè)新機(jī)構(gòu)、開辦新業(yè)務(wù)。

專欄

涉及資本充足率和風(fēng)險(xiǎn)調(diào)整的資本收益的相關(guān)名詞與公式

ROE(return on equity,資本回報(bào)率)

ROA(return on assets,資產(chǎn)收益率)

RW(risk watch,平均風(fēng)險(xiǎn)權(quán)重)

CCAR(the core capital adequacy ratio,核心資本充足率)

ROE=ROA×1/RW×1/CCAR

RAROC(risk-adjusted return on capital,風(fēng)險(xiǎn)調(diào)整的資本收益率)

NR(net revenue,凈收益)

UL(unexpected loss,非預(yù)期損失)

EL(expected loss,預(yù)期損失)

VaR(value at risk,風(fēng)險(xiǎn)價(jià)值)

CaR(capital at risk,經(jīng)濟(jì)資本)

OR(operation risk,操作風(fēng)險(xiǎn))

RAROC=(NR-EL)/CaR

CaR=UL+VaR+OR

- 2014年中國(guó)資產(chǎn)管理行業(yè)發(fā)展報(bào)告:新常態(tài)下的大資管轉(zhuǎn)型

- 房地產(chǎn)投資分析

- 2016中國(guó)網(wǎng)絡(luò)借貸行業(yè)藍(lán)皮書

- 文明、現(xiàn)代化、價(jià)值投資與中國(guó)

- 趨勢(shì)交易(原書第2版)

- 股權(quán)投資爭(zhēng)議解決:對(duì)賭與回購(gòu)實(shí)務(wù)要點(diǎn)及案例精析

- 未來之路:金融的力量與責(zé)任

- 實(shí)物期權(quán)視角下外資銀行進(jìn)入時(shí)機(jī)研究

- 精通財(cái)富管理

- 專業(yè)投機(jī)原理(典藏版)

- 巴菲特給投資者的建議:如何識(shí)別和堅(jiān)定持有高品質(zhì)企業(yè)

- 新金融時(shí)代

- 跟我學(xué)做賬

- 投資最重要的事

- 企業(yè)納稅基本技能與全真實(shí)訓(xùn)