- 商業(yè)銀行票據(jù)經(jīng)營(第二版)

- 徐星發(fā)

- 2763字

- 2019-10-25 18:41:43

國際會計準(zhǔn)則下的核算要求

當(dāng)年華夏銀行上市時,中外會計師事務(wù)所對其年報的審計結(jié)果是:利潤收入相差9600萬元,其中重要的原因就是對票據(jù)貼現(xiàn)計提的利息收入中跨年度部分歸屬認(rèn)定不同。因此,須按照國際會計準(zhǔn)則理事會(International Accounting Standards Board, IASB)的要求去研究和測算預(yù)期收入,并遵其準(zhǔn)則確立商業(yè)銀行的票據(jù)經(jīng)營理念。

一、我國商業(yè)銀行中多種會計制度并存

目前我國銀行雖屬商業(yè)銀行,但卻各自執(zhí)行著不同的會計制度,如《金融企業(yè)會計制度》(1993年版)、《金融企業(yè)會計制度》(2001年版)和國際會計準(zhǔn)則(International Accounting Standards, IAS)。部分地區(qū)農(nóng)村信用社仍遵循著傳統(tǒng)的會計制度,在票據(jù)買賣的會計科目中沒有細(xì)分轉(zhuǎn)貼現(xiàn)(買斷)和買入返售(回購)兩類不同性質(zhì)的票據(jù)交易業(yè)務(wù),導(dǎo)致出現(xiàn)2011年6月某地區(qū)農(nóng)村信用社被監(jiān)管當(dāng)局宣布違規(guī)和停牌的事件。

現(xiàn)如今國內(nèi)較大多數(shù)尚未改制的商業(yè)銀行和中小銀行仍在使用1993年版的會計制度。2001年版會計制度明確了各家使用其制度的銀行,必須為不良貸款提取足夠的損失準(zhǔn)備,如果損失準(zhǔn)備不足,就應(yīng)沖減相當(dāng)?shù)睦麧櫥蛸Y本金,而1993年版并沒有如此強硬的規(guī)定。因此,2001年版現(xiàn)已執(zhí)行的審慎的會計準(zhǔn)則已經(jīng)開始與IAS有了接軌。

按照我國證券監(jiān)督管理委員會(以下簡稱證監(jiān)會)的要求:凡上市的股份制商業(yè)銀行如按2001年版會計制度編制年報的,還應(yīng)按國際會計準(zhǔn)則委員會(IASC)的要求進(jìn)行調(diào)整。中國銀行、中國建設(shè)銀行、交通銀行近年來已經(jīng)按照IASC的要求作了轉(zhuǎn)換;工商銀行宣稱其改制后,不僅向國際會計準(zhǔn)則靠攏,也要向GAAP(Generally Accepted Accounting Principles,美國公認(rèn)會計準(zhǔn)則)靠攏,而GAAP是根據(jù)美國證券市場的特定情況制定的,它對公眾監(jiān)管的要求更加嚴(yán)格。

專欄

IASB與IFRS

IASB成立于2001年,其前身國際會計準(zhǔn)則委員會(International Accounting Standards Committee, IASC)是在1973年由美國、法國、聯(lián)邦德國、日本、加拿大、澳大利亞、荷蘭、墨西哥以及英國的會計、職業(yè)團體發(fā)起成立的。目前包括英國和歐盟在內(nèi)的許多國家與地區(qū)以及全球證券業(yè)協(xié)會組織都認(rèn)可該組織制定的一系列會計標(biāo)準(zhǔn)和規(guī)則。其2002年推出的稱為準(zhǔn)則。

《國際財務(wù)報告準(zhǔn)則》(International Financial Reporting Standards, IFRS)是歐盟通過的一項法案,規(guī)定了商業(yè)銀行披露金融資產(chǎn)和負(fù)債的方法。從2005年1月1日起在歐盟的上市銀行中生效,并迅速在全球金融行業(yè)中推廣開來,全球已有超過90多個國家和地區(qū)即將或已經(jīng)接受采用IFRS。

二、IAS對商業(yè)銀行票據(jù)經(jīng)營及財務(wù)核算將產(chǎn)生的影響

IAS規(guī)定:上市銀行要以公允價值為基礎(chǔ)記賬。所謂公允價值是指交易雙方在公平交易中可接受的資產(chǎn)或債權(quán)價值。其中計量劃分為四個層面:(1)直接使用可獲得的市場價格;(2)如不能獲得市場價格,則應(yīng)使用公允的模型計算市場價格;(3)使用實際支付價格;(4)可使用企業(yè)內(nèi)部制定的計劃價格(但須合理估算,與市場預(yù)期不沖突)。通過使用公允價值來計量資產(chǎn)和負(fù)債,更能迅速準(zhǔn)確地反映出市場信息的變化,確保在交易中的票據(jù)或衍生產(chǎn)品的價值確定更加合理而可靠。

公允價值規(guī)定:

(1)收益和損失不再反映在報告期末,而應(yīng)該當(dāng)即確認(rèn),從而使商業(yè)銀行的經(jīng)營成果能夠即時被獲知。

(2)有些金融工具不用列在資產(chǎn)負(fù)債表外,應(yīng)進(jìn)入表內(nèi)核算。

(3)公允價值的任何變動,都將在損益表中得到相應(yīng)的反映。但這樣就很有可能會導(dǎo)致財務(wù)報告的波幅較大,從而使投資人對其真實價值和長遠(yuǎn)價值無法進(jìn)行準(zhǔn)確辨認(rèn)。

這是從質(zhì)量和內(nèi)容兩方面規(guī)范銀行會計信息,披露要求更嚴(yán)格,確保會計信息披露的真實性和透明度。

IAS在我國的商業(yè)銀行中被廣泛推行,對加強財務(wù)基礎(chǔ)管理、強化風(fēng)險控制、增強信息披露和公開、完善公司治理、提升信息技術(shù)水平等都會產(chǎn)生影響。IAS的實施對商業(yè)銀行信息的披露更進(jìn)一步地提高了要求,其對資本金約束管理和風(fēng)險資產(chǎn)經(jīng)營狀況進(jìn)一步透明化,往往使經(jīng)營者在披露報表時點前的票據(jù)經(jīng)營決策(買進(jìn)還是賣出)成為具體的實際問題。

三、適應(yīng)市場、滿足客戶、發(fā)展市值、擴大回報

“適應(yīng)市場、滿足客戶、發(fā)展市值、擴大回報”是任何一個股份制企業(yè)的經(jīng)營者慣有的理念,當(dāng)然商業(yè)銀行經(jīng)營者更應(yīng)具備。前銀監(jiān)會主席劉明康就曾多次要求:“追求高市值已經(jīng)成為國際性先進(jìn)銀行的最新財務(wù)理念,大銀行要將市值最大化作為治理公司的一項重要目標(biāo)。”

所謂市值最大化是指應(yīng)使市值等于“單位流通股最高市價×流通股總量”。要取得最高市價或要讓市價保持(持久穩(wěn)定地保持)在一定的價位上,就必須保持一定的高回報。中國民生銀行行長董文標(biāo)就曾經(jīng)提出:“據(jù)我們研究,從國外很多先進(jìn)的、據(jù)有多年經(jīng)驗的銀行來看,的確積累造就了例如達(dá)到平均15%的資本回報率、12%的資本充足率等,而它們的資本構(gòu)成中有1/3左右是通過利潤留存來獲得經(jīng)營管理上的整體性優(yōu)勢的。因此我們應(yīng)總結(jié)國外商業(yè)銀行在經(jīng)營管理中的成功經(jīng)驗,結(jié)合自身特點加以利用、改進(jìn),甚至創(chuàng)新,逐步完成從傳統(tǒng)模式到現(xiàn)代商業(yè)銀行發(fā)展模式的轉(zhuǎn)型。”

要想達(dá)到市值最大化、穩(wěn)定的投資回報率,以及良性的資本補充機制,商業(yè)銀行的經(jīng)營者就務(wù)必要潛心研究票據(jù)方面的專業(yè)知識,經(jīng)營好票據(jù)業(yè)務(wù)。

專欄

對2011年深圳發(fā)展銀行年報中票據(jù)業(yè)務(wù)及會計科目的解讀

解讀部分上市銀行的年報,經(jīng)常能看出,在合規(guī)監(jiān)管下的商業(yè)銀行票據(jù)經(jīng)營有其創(chuàng)新和特色。如閱讀2011年深圳發(fā)展銀行的年報,能夠看到經(jīng)審計明確的概念:

1.貼現(xiàn)

貼現(xiàn)為本集團對持有未到期的承兌匯票的客戶發(fā)放的貼現(xiàn)款項,貼現(xiàn)以票面價值扣除未實現(xiàn)貼現(xiàn)的利息收入計量,貼現(xiàn)利息收入按實際利率法確認(rèn)。

2.買入返售及賣出回購交易

根據(jù)協(xié)議承諾于未來某確定日期回購的已售出資產(chǎn)不在資產(chǎn)負(fù)債表內(nèi)予以終止確認(rèn)。出售該等資產(chǎn)所得款項,在資產(chǎn)負(fù)債表中列示為“賣出回購金融資產(chǎn)款項”。售價與回購價之差額在協(xié)議期間內(nèi)按實際利率法確認(rèn),計入利息支出項內(nèi)。

相反,購買時按照協(xié)議約定于未來某確定日期返售的資產(chǎn)將不在資產(chǎn)負(fù)債表內(nèi)予以確認(rèn)。買入該等資產(chǎn)之成本,在資產(chǎn)負(fù)債表中列示為“買入返售金融資產(chǎn)”。購入與返售價格之差額在協(xié)議期間內(nèi)按實際利率法確認(rèn),計入利息收入項內(nèi)。

須引起特別關(guān)注的有:

(1)2011年12月31日深圳發(fā)展銀行貼現(xiàn)中有人民幣715656千元質(zhì)押于中央銀行借款協(xié)議(2010年12月31日:人民幣1305932千元),即將庫存的票據(jù)作為向人民銀行融資的擔(dān)保品。

(2)截至2011年12月31日,深圳發(fā)展銀行以賣斷方式轉(zhuǎn)出的尚未到期的票據(jù)貼現(xiàn)金額為人民幣233億元(2010年12月31日:人民幣860億元),即即使被賣出了仍然有被追索的可能,按審慎原則實施披露。

(3)應(yīng)付賬款中有票據(jù)池買斷應(yīng)付款(以下計值單位均為人民幣千元):

應(yīng)付賬款

買斷票據(jù)池應(yīng)付款,這可能是新的業(yè)務(wù),因為在其他商業(yè)銀行的年報中未能見到。

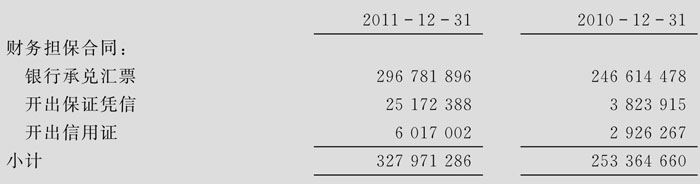

(4)銀行承兌匯票承兌業(yè)務(wù)列在信貸承諾的財務(wù)擔(dān)保合同項下:

信貸承諾

深圳發(fā)展銀行承兌業(yè)務(wù)量很大,每年都有增長,在信貸承諾中占90%以上。

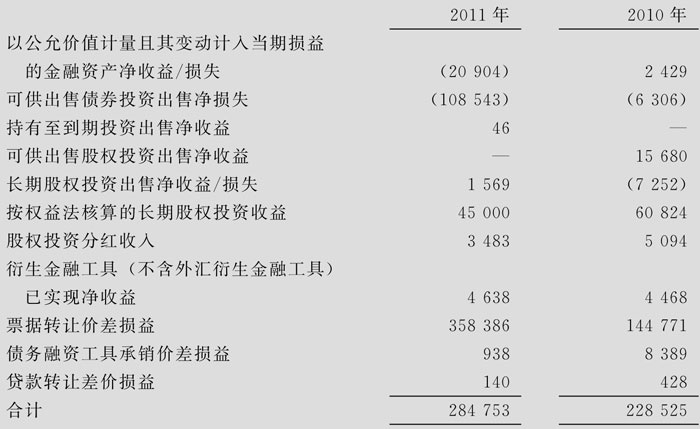

(5)在當(dāng)年投資收益中主要收益是票據(jù)轉(zhuǎn)讓價差損益:

投資收益

買賣票據(jù)的差價收益已不作為利息收入,而列作投資收益;且在全行全年投資收益中最大的收益來自于票據(jù)買賣的價差,并且這部分收益被用來抵消了其他投資的損益。