- 餐飲企業會計核算與納稅申報(實戰案例版)

- 卞德坤

- 1839字

- 2019-12-20 19:39:28

第一節 投入資本的核算

創辦任何一家企業,投資者都必須投入相應的資本。投入資本是投資者實際投入企業經營活動的各種財產物資的貨幣表現,它包括投資者在企業創辦初期的原始投資以及在企業運營過程中追加的投資。

一、主要賬戶設置

為了反映和監督投資者投入資本的增減變動情況,餐飲企業應設置“實收資本”“資本公積”“銀行存款”等科目。

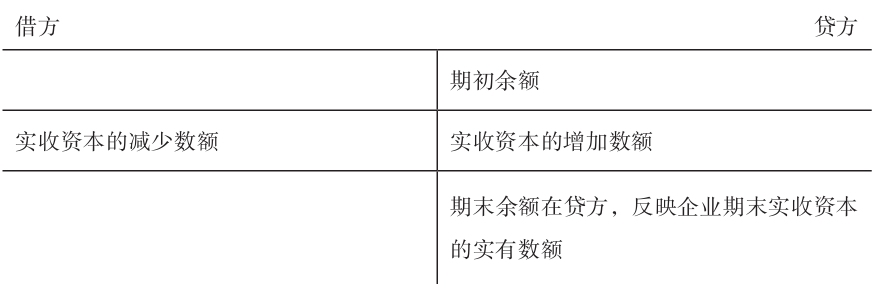

1.“實收資本”科目

“實收資本”屬于所有者權益類科目,股份有限公司應當將本科目的名稱改為“股本”。“實收資本”科目應按照投資者進行明細核算,賬戶設置如下所示。

實收資本

實收資本是企業進行經營活動的初始資金來源,一般情況下無需償還,企業可以長期使用。除符合規定條件的增資、減資外,企業的實收資本一般不得隨意變動。

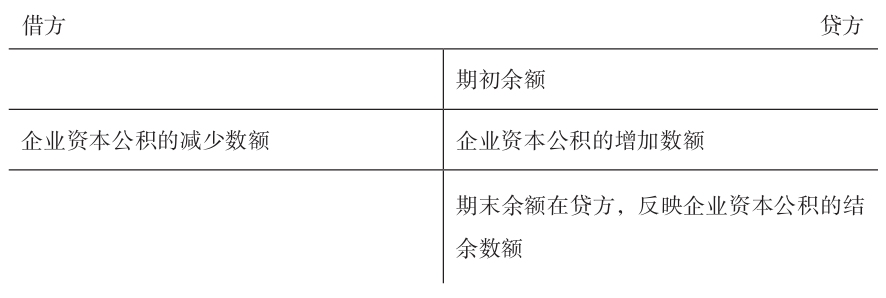

2.“資本公積”科目

為了核算企業資本公積的增減變動情況,企業應設置“資本公積”科目。該科目屬于所有者權益類科目,賬戶設置如下所示。

資本公積

為了反映各類不同性質的資本公積的增減變動情況,“資本公積”科目應按照資本公積形成的類別分別設置“資本溢價”“接受捐贈非現金資產準備”“外幣資本折算差額”“其他資本公積”等明細科目,進行明細分類核算。

二、主要賬務處理

根據投資者投入企業資本的形式,實收資本可分為現金投入資本(包括外幣資本)和非現金資產投入資本等。企業在收到投資者投入的資本后,應根據有關原始憑證(如投資清單、銀行通知單等),按不同的出資方式進行賬務處理。

⊙ 注意:

注冊資金是注冊企業時宣告要投入的資本金,這個注冊資金不一定是實時到齊的,可以分次注入。實收資本是已經收到的注冊資金。

目前,我國實行注冊資本認繳制。公司注冊資本認繳制是指注冊公司時,工商部門只登記公司股東認繳的注冊資本總額,無須登記實收資本,也不再收取驗資證明文件,實繳注冊資本可以為零。

1.接受現金資產投資

借:銀行存款等(按實際收到的金額)

貸:實收資本(按投資者在注冊資本中所占的份額)

資本公積(按差額)

【例1-1】某餐飲公司注冊資本為100萬元,其中甲投入60萬元,乙投入40萬元。所有投資均已到位并存入銀行賬戶。

借:銀行存款 1000000

貸:實收資本——甲 600000

——乙 400000

【例1-2】某餐飲公司由甲、乙、丙三個股東共同出資設立,注冊資本100萬元人民幣。其中,甲占股份的50%;乙占股份的30%,丙占股份的20%。兩年后,公司增資擴股,新增加注冊資本50萬元,由丁投資者以貨幣資金投入,丁投資者實際出資60萬元。該公司在增資時應做如下賬務處理:

借:銀行存款 600000

貸:實收資本——丁 500000

資本公積——資本溢價 100000

2.接受非現金資產投資

企業接受固定資產、無形資產等非現金資產投資時,應按投資合同或協議約定的價值(不公允的除外)作為固定資產、無形資產的入賬價值,按投資合同或協議約定的投資者在企業注冊資本或股本中所占份額的部分作為實收資本或股本入賬,投資合同或協議約定的價值(不公允的除外)超過投資者在企業注冊資本或股本中所占份額的部分,計入資本公積。

(1)接受投入固定資產:

借:固定資產(按投資合同或協議約定的價值確定固定資產價值,但投資合同或協議約定價值不公允的除外)

貸:實收資本(按投資者在注冊資本中所占的份額)

資本公積(按差額)

(2)接受投入物資:

借:庫存商品(按投資合同或協議約定的價值確定材料物資價值,投資合同或協議約定價值不公允的除外)

應交稅費——應交增值稅(按專用發票上的增值稅額)

貸:實收資本(按投資者在注冊資本中所占的份額)

資本公積(按差額)

(3)接受投入無形資產:

借:無形資產(按投資合同或協議約定價值確定無形資產價值,但投資合同或協議約定價值不公允的除外)

貸:實收資本(按投資者在注冊資本中所占的份額)

資本公積(按差額)

【例1-3】甲餐飲公司于設立時收到一臺A公司作為資本投入的不需要安裝的機器設備,合同約定該機器設備的價值為300000元,增值稅進項稅額51000元。經約定甲餐飲公司接受A公司的投入資本為351000元。合同約定的固定資產價值與公允價值相符。假設不考慮其他因素,甲餐飲公司應做如下賬務處理:

借:固定資產 300000

應交稅費——應交增值稅(進項稅額) 51000

貸:實收資本——A公司 351000

【例1-4】乙餐飲公司于設立時收到一批B公司作為資本投入的庫存商品,投資作價210000元。該批商品投資合同約定價值(不含可抵扣的增值稅進項稅額部分)為200000元,增值稅進項稅額為34000元。B公司已開具了增值稅專用發票。假設合同約定的價值與公允價值相符,該進項稅額允許抵扣,不考慮其他因素,乙餐飲公司應做如下賬務處理:

借:庫存商品 200000

應交稅費——應交增值稅(進項稅額) 34000

貸:實收資本——B公司 210000

資本公積——資本溢價 24000