- 你不理財 財不理你1:一輩子的理財計劃(暢銷升級第5版)

- 老狐貍

- 2379字

- 2019-12-04 18:42:30

第二節 把握經濟現狀,實現理財目標

如何了解自己的經濟現狀

理財的目標要根據自己的實際情況來制定。

只有先對你目前的經濟狀況有一個清楚的了解,才能根據可行的條件制定可以實現的目標,才有機會實現自己所設定的目標。否則,沒有現實條件為基礎提出的目標只能是不切實際的幻想。

如何搞清楚你目前的經濟狀況呢?

在國外,通常用總資產減去總負債后的凈值來表示一個公司或個人真正擁有的財力。一般都在年末列表計算資產與負債,用得到的凈值與過去幾年的凈值相比較,如果除去通脹因素,凈值在不斷地增長,那你才有可能實現未來的各項理財目標。另外還可以對資產和負債做進一步的分析,目的是進一步了解自己的經濟狀況是不是哪里出現了問題,以便自己及時地采取措施。

下面是幾個簡單的算式,可用來分析你的家庭經濟狀況。

(1) 可運用資金靈活性的評估。即用流動性資產的總值減去短期負債的總值。結果如果是正數,就表示資金周轉較容易。

(2) 家庭償債能力的評估。用流動性資產總值除以短期負債總值,并換算成百分比。理想的百分比應在150%~200%之間。

(3) 家庭借貸多少的評估。用投資性資產減去負債后的凈值,除以投資性資產然后換算成百分比。若比例不到20%,表示借貸過多,不應再借債投資。若高于50%,則表明借貸量偏低。還可利用既有的資產借貸投資。

(4) 家庭資產穩固的評估。用家庭資產減去負債后的凈值,除以家庭資產,然后換算成百分比。最好也能控制在20%~50%之間。

另一個問題是如何利用預算來控制收支。要積累財富,就是要增加平時收支相抵后的結余,并以現有的余錢合理地儲蓄和投資。在收入一定的情況下,編制預算是一個控制開銷的好辦法。

為了多存點錢,務必編制可行的預算,并且堅持下去。編制預算的目的在于強迫自己做到每個月的開支比收入少。

許多人認為“預算”的意義就是過度節省,放棄享受,犧牲當前的美好時光。事實上,如果你堅持預算,其結果正好相反:堅持執行預算,可以存下更多錢,也能更為合理地支出。

下列幾個原則對編制預算控制收支十分有益。

(1) 預算一定要書面化,并且要放在明顯的地方。如果將編好的預算擺在抽屜里,則一點作用也沒有。

(2) 必要時可以修正預算。盡管努力地將生活用度維持在預算之內,但生活狀況和個人財務發生變化時,比如發現每月的支出總是超過或低于預算的20%~30%,就必須調整預算內容。

(3) 維持每個月的開銷在預算范圍內,注意意外的開銷。預算符合當前的情況,才具有實用性。在每個月的預算中,務必先存下所得的10%,以備不時之需,如緊急事故等。

(4) 以家庭為基礎,按年、月為單位編制預算收支表。

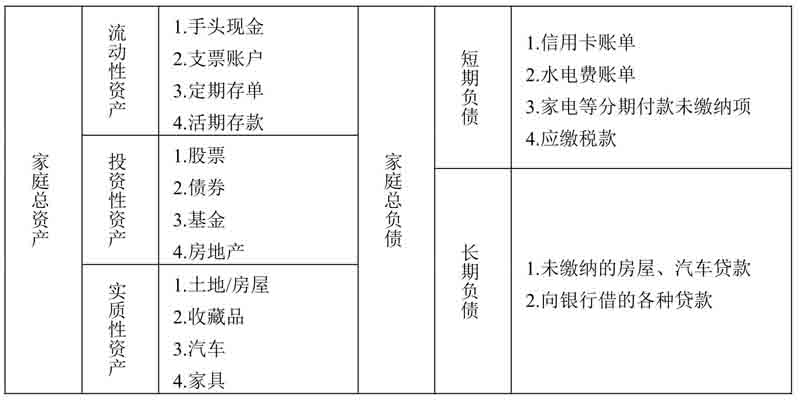

表3-2 家庭總資產與總負債的分類項目

如何實現理財目標

僅僅有了預算是不夠的,在你清楚地了解了自己的經濟現狀以后,你的主要目標就是積極地去利用現有的資本去實現自己制定的各個理財目標。

理財的最大敵人便是拖延。

當你制定了目標,也知道大概需要多少資金才能實現目標以后,你就應該開始投資了。要想讓你的儲蓄及投資計劃發揮功效,下面有三個基本方法。

(一)立刻行動——愈快愈好

不論現在的你是25歲還是55歲,立刻行動便是成功的關鍵。情況很可能是你省下來的東西不會變得更便宜,反而會變得更貴。你存錢越早,你就愈能享受到復利所帶來的好處。

我們來解釋一下復利的計算方式:假設你一個月可以存100元,如果你將這筆錢投資在報酬率為8%的工具上,你可能一開始會認為,年底時你將擁有1200元的本金,再加上96元的利息收入,10年后的余額則是現在的10倍,也就是12960元。但事實上,10年后你所擁有的總額將超過18295元——因為本金賺得的利息,還能以利滾利的方式為你賺進更多的錢。

起步晚了,最后的結果便會大大不同。假設從25歲起你便開始在個人退休金賬戶中每年存入2000元,如果你的年報酬率為10%,到了65歲,你的退休金將累積至1054013元。但是你的姐姐一直拖到了40歲,才開始投資個人退休金賬戶。如果她希望擁有和你一樣多的退休金,她一年至少得存入9533元,而且是在相同的投資報酬率下才有可能達到你的積累水平。

如果你的積蓄還不多,你也不必為此沮喪。不論你現在年齡有多大,你還是比根本不這樣做的人有機會。

即使只是一兩百元,你也應該朝著自己的目標,開始存錢。堅持下去,定期存下一定金額的存款。即使你只能做到這種程度,但就算是些微的改變,也能產生一定的效果。只要開始實踐,并且堅持自己的目標,你將會發現,有一種力量推動你去實現目標。

(二)先對自己做投資

聽起來已經是陳詞濫調了,但它的確是個很好的建議。你對自己儲蓄及投資計劃的態度,應該像對一張必須立刻付清的賬單一樣,只有如此,你的財富積累計劃才會前進。

不要等到月底才把剩下來的錢存起來。在發薪水的這一天,定個適當的數目先存下來,即使只有幾十元也可以。

還有一個方法,當你付清了信用卡賬款、汽車貸款,甚至是房屋貸款,同時也養成了定期付款的習慣時,你何不把這些錢轉移到儲蓄賬戶、貨幣市場或者投資賬戶中呢?你已經習慣把錢付給別人,現在何不把這些錢付給自己呢?

(三)持續不松懈

省下薪水的10%是個不錯的開始,如果你覺得太難了,當然也可以從5%開始做。

當個人理財專家珍·布萊恩·昆恩在20多歲成為單親媽媽時,她不知道自己該怎么做才能收支平衡。當時的她真的不認為自己有余力存錢,但是一個朋友一直催促她,趕緊從小錢開始存起,而且絕對不要忘了存錢。珍的確這樣做了。后來,她把存錢的比例調高到7%,最后又調高到10%。

不論你從哪里出發,記得將你的儲蓄及投資計劃設定在自我能控制的狀態。

當你這樣做的同時,你也可以考慮以同樣的方式處理你的賬單。如果你的賬款可以直接從銀行賬戶中扣除,你就不必每個月開支票、付郵資了。大部分的定期賬單幾乎都可以在銀行里進行自動扣款,如果你決定取消直接扣款,也只需在下個賬單到期日的前三天通知銀行即可。自動扣款不僅能節省你的時間,還能在每份賬單上省下可觀的郵資。堅持這三個方法你會發現你的存款增多了,你還有了投資項目,經濟狀況有了明顯改善,離目標越來越近了。