- 巴黎期權的定價模型與數值方法研究

- 宋斌 郭冬梅 張冰潔

- 714字

- 2019-11-22 15:34:57

2.1 障礙期權

2.1.1 障礙期權的定義

障礙期權(barrier options)是指期權的支付(payoff)依賴于標的資產的價格是否高于或低于某個特定水平(臨界值),這個臨界值就叫作“障礙”水平。通常有許多不同的障礙期權在場外市場進行交易,它們一般可以歸為以下兩種類型:

(1)敲出障礙期權(knock-out options):當標的資產價格達到一個特定的障礙水平時,該期權作廢(即被敲出)。

(2)敲入障礙期權(knock-in options):正好與敲出期權相反,只有資產價格在期權有效期內達到障礙水平,該期權才得以存在(即敲入),敲入后其支付與相應的普通歐式期權相同。

當標的資產價格高于障礙水平時,叫作向上障礙期權,標的資產價格低于障礙水平時叫作向下障礙期權,再結合看漲、看跌屬性,有八種障礙期權,分別是向上敲出看漲、向上敲出看跌、向下敲出看漲、向下敲出看跌、向上敲入看漲、向上敲入看跌、向下敲入看漲、向下敲入看跌。

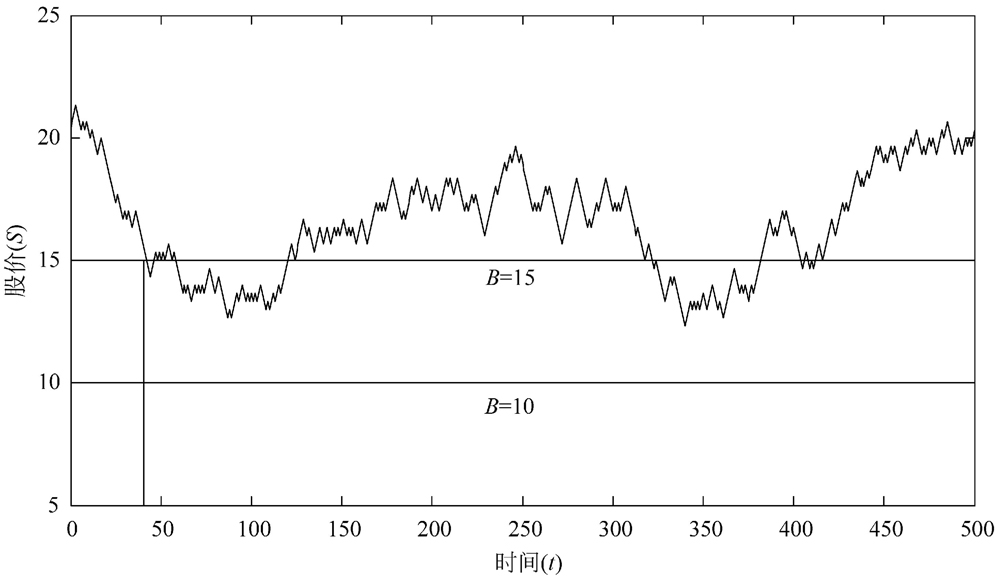

圖2-1清楚地說明了向下敲出看漲期權的特征。

圖2-1 障礙期權定義示例

圖2-1模擬了某股票第0天到第500天的價格,假設初始價格S=20,期權存續期t=500天。我們考慮兩個障礙水平:第一個B=15,通過圖2-1可以看出,當t=40天時,股價觸及15并在之后低于15,此時障礙期權敲出,期權價值為零;第二個B=10,期權存續期內,股價始終沒有達到該障礙水平,此時障礙期權不敲出,期權價值等于普通的歐式期權。

2.1.2 障礙期權的種類

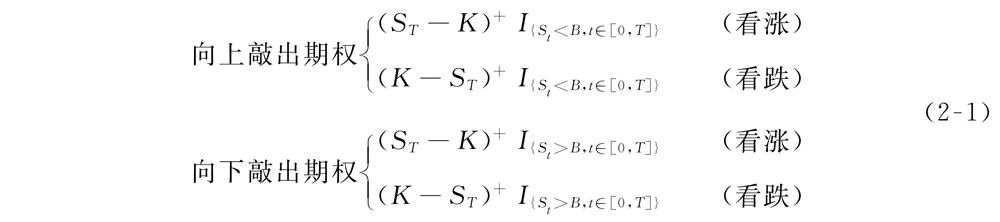

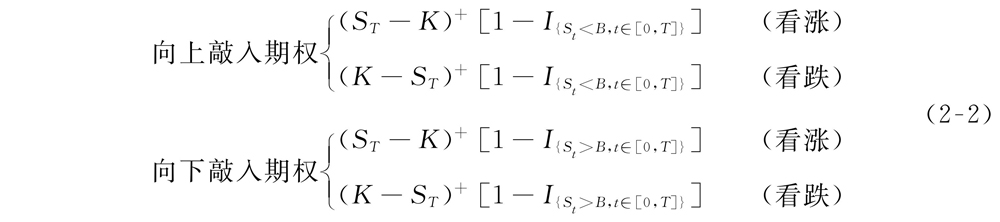

以上分析得出了八種障礙期權,下面逐一探討其終端支付的數學表達式。

敲出期權:

敲入期權:

其中:I為示性函數,S為股價;K為障礙水平。

以向上敲出看漲和向上敲入看漲為例,兩者終端支付為 和

和 ,將其相加就為(ST-K)+,與普通歐式期權的終端支付條件一致,即一對同型敲出和敲入期權的組合即為普通歐式期權。

,將其相加就為(ST-K)+,與普通歐式期權的終端支付條件一致,即一對同型敲出和敲入期權的組合即為普通歐式期權。

其中:UO為向上敲出;UI為向上敲入;DO為向下敲出;DI為向下敲入。