- 時間的玫瑰(全新升級版)

- 但斌

- 6128字

- 2019-01-04 21:30:00

中國私人財富管理

在經(jīng)濟高速發(fā)展、社會資產(chǎn)全面膨脹的中國,如何進行投資,如何有效管理自己的財富,逐漸成為很多中國人關注的問題。成功的投資,可以改變自己的命運,也可以延續(xù)家族的財富。從這個角度講,每一個投資者,甚至每一個人,都應該認識到投資和財富管理在這個偉大時代中的巨大價值。

歷史上的資產(chǎn)收益率

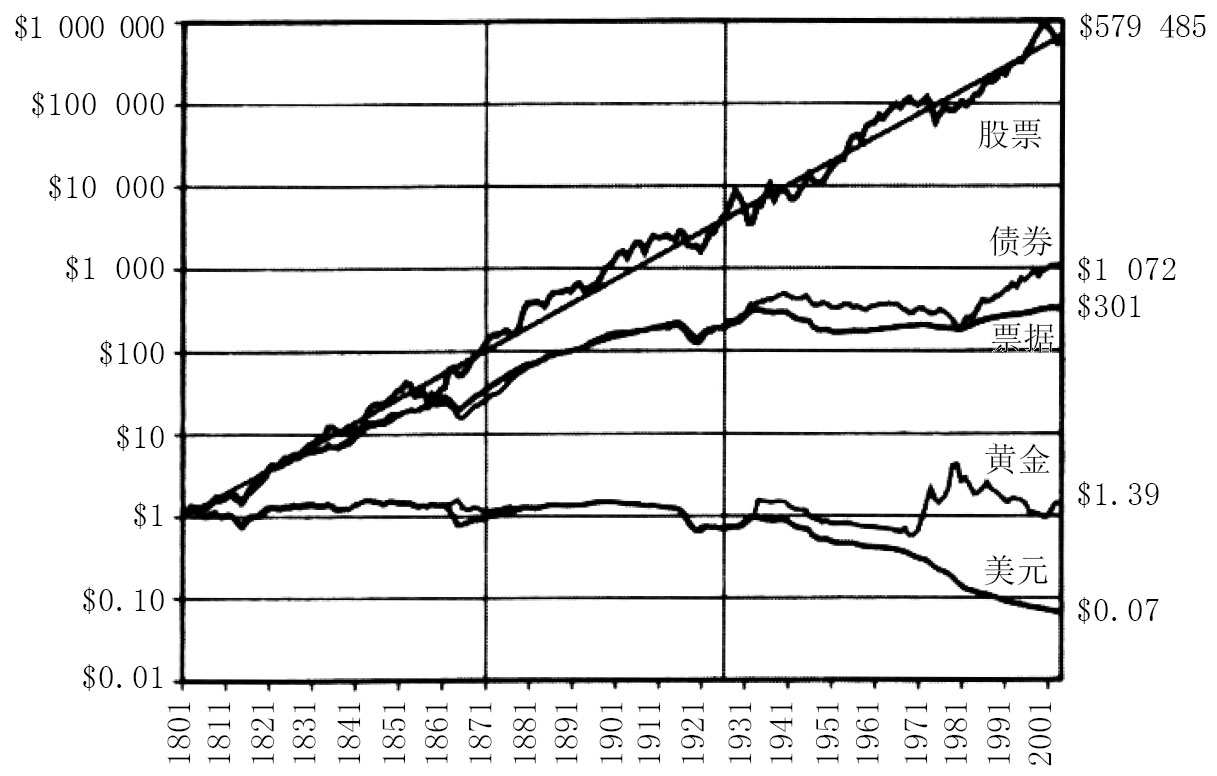

讓我們看看過去200年來各類資產(chǎn)的收益率(圖1)。這是《投資者的未來》一書上的圖片,剔除通貨膨脹的影響,1802年投資1美元在黃金、票據(jù)、債券、股票上的收益分別是1.39美元、301美元、1072美元、579485美元,我們可以看到同樣的投資放在不同的資產(chǎn)上,結果非常不一樣。從該書作者杰里米·西格爾教授給我們的這個圖中,我們還可以看到通貨膨脹的累積效應是巨大的,在前130年當中美元的購買力沒有太多變化,但是在過去的70年,1930年的1美元到2000年就只有0.07美元的購買力了。假如說一個家族用200年的時間積累財富,前130年積累了1億美元的財富,后70年如果處理不好就縮水到只有700萬美元了。中國有句話說富不過三代,到第三代如果是紈绔子弟,錢也沒有了。有的人說我掙到錢了,但是下一代不一定就可以掙到錢,錢是長腿的,你掙的不一定就永遠是你的。

圖1 1802—2003年實際總收益率指數(shù)

股票市場的風險

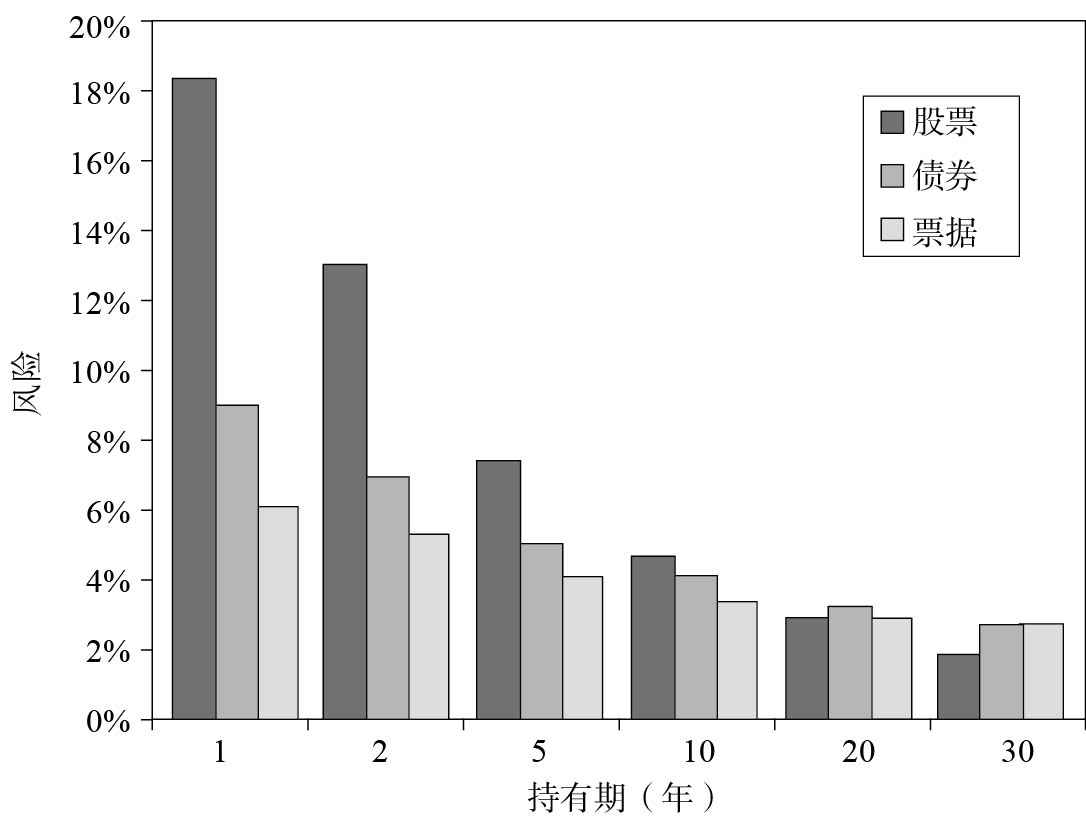

當然,有很多人會說:我知道股票賺錢多,但風險也夠大。讓我們看看杰里米·西格爾教授還告訴了我們什么。圖2展示了1802—2003年所有1年、5年、10年、20年和30年期的股票、債券和票據(jù)剔除通貨膨脹因素后的平均收益率風險(以標準差來衡量),從中我們可以看到,隨著持有期增加到15年和20年,股票風險落到了固定收益資產(chǎn)之后。經(jīng)過30年,股票風險是債券和票據(jù)風險的1/4。

圖2 除去通貨膨脹因素后的平均年收益率風險

隨著股票持有期的增加,平均股票收益率風險下降的速度接近固定收益資產(chǎn)收益率下降的2倍。美國股票收益率高并非特例,世界股票平均實際收益率和美國的差別也不大。國際性的研究也加強而非削弱了股票長期投資的優(yōu)異和穩(wěn)定的屬性。

荷蘭格羅寧根大學的經(jīng)濟史學家安格斯·麥迪遜教授曾指出,在19世紀,1820年以前,中國GDP占全球的1/3,1820年時,美國的GDP只占3%。但之后過了180年,美國的GDP占了全球的1/3,中國的GDP僅占4.5%。從1980年開始,中國對全球GDP的貢獻已經(jīng)開始恢復,目前已經(jīng)恢復到15%。這位歷史經(jīng)濟學家估計,20年或30年之后,中國對全球GDP的貢獻有可能恢復到25%。從這里可以看出,哪怕你生活在一個由弱變強的國家,即便開始的過程中你的家族積累了很多的財富,但當國家鼎盛的時候,這個錢也有可能變沒。財富管理不僅僅是拿一筆錢做股票這樣簡單,它還有很多比人生更豐富的東西。

我們這一代可能很容易打理我們的財富,但是如果我們的后代沒有能力怎么辦呢?我們只需要教給他們一樣技巧,就是買城堡、土地、莊園、寫字樓、商鋪等等,英國傳統(tǒng)貴族多能守業(yè),因為他們大多會將財富投資在較易管理的穩(wěn)定增長的物業(yè)上。這些我們可以看到的保值的固定資產(chǎn),是一類很好的投資對象。德國歷史上有一位鐵血宰相叫俾斯麥,他不僅在政治上有遠見,在管理自己的財富上也很有成就,他的投資是買德國的森林,能輪伐的森林。土地是經(jīng)濟發(fā)展的函數(shù),經(jīng)濟發(fā)展了,其成果最終一定要反映到地價上,整個經(jīng)濟發(fā)展一定會在固定資產(chǎn)中得到不斷體現(xiàn)。

推動企業(yè)上漲的根本原因

從財富管理的角度看,有人喜歡買房子,有人喜歡收藏古玩、藝術品等。但這都不是我們的專長,我們的長處在股票投資。股票投資也有許多種方法,有中線、短線。我們做投資,主要是從長期的角度來思考,比如茅臺,短期看,股價的波動和業(yè)績不一致,但長期看是成正相關的。沃爾瑪過去的股價走勢,在1972年到1977年這5年間追求這點小波動還有點價值,但是放在歷史的長河中是沒有任何意義的。1987年股災前一天你買入,第二天就跌了20%,就是這一跌,放在歷史的長河中又能怎樣呢?追求短期波動也是沒有意義的!那到底是什么推動沃爾瑪在過去30年上漲了1343倍呢?我們的理解:一個是業(yè)務規(guī)模,以1996—2005年為例,沃爾瑪從3054家店增加到6141家;另一個是內(nèi)生性增長,同店純利從100萬美元增加到179萬美元,所以導致沃爾瑪股價上漲這么多倍的根本原因,是業(yè)務規(guī)模和企業(yè)內(nèi)生性增長,不是我們說的“莊家”,而是企業(yè)本身。

尋找偉大企業(yè)的軌跡

從美國過去50年統(tǒng)計的情況看,那些偉大企業(yè)都是我們耳熟能詳?shù)钠髽I(yè),比如說菲利浦·莫里斯、施貴寶、寶潔、可口可樂、百事可樂、惠氏制藥等,關鍵是看你能不能拿得住。時間是投資的函數(shù),投資在這些偉大的企業(yè)里面,時間越長,越有好的回報。我們每天都在尋找那些值得投資的企業(yè),都在尋找偉大的企業(yè)。我們可以看到,過去50年當中容易出現(xiàn)偉大企業(yè)的行業(yè)主要是消費品、制藥、石油采掘;在過去20年當中,是生物化學、服務、連鎖零售、金融服務、房地產(chǎn)、保險;在過去10年當中,還有電子器件等。但是我們目前比較確認的就是消費品、制藥、石油采掘、房地產(chǎn)、金融服務、連鎖零售、保險、銀行等行業(yè)。在我們的觀念當中,能不能拿到好的股票是投資勝負的關鍵。

那些能經(jīng)得起時光考驗的企業(yè),會有多么不一樣的未來!

當然還有更難的——耐心持有。1896年5月26日第一次發(fā)布的道瓊斯指數(shù),由12只大股票組成。如果那時有一位老爺爺將家里的1.2萬美元平均投資在這12家企業(yè)當中,就算只剩下GE(通用電氣)一家,按15%的年回報率計算,今天也有47億多美元,絕對是富甲一方。而事實是,這110年,其中兩家公司被私有化(對投資而言這未必是壞事),只有一家?guī)缀跽瓶亓嗣绹麄€煙草業(yè),也就是美國煙草,因1911年反托拉斯訴訟被拆解為美國煙草公司(后更名為富俊公司)、雷諾煙草公司、利吉特&邁爾斯公司以及英美煙草公司,你只要持有12家企業(yè)中的任何一家的股票,都可以擁有很大一筆財富,更不用說考慮風險因素后選擇進行組合投資。

事后看是這樣,但如果真堅持了,這110年一個家族要經(jīng)歷什么樣的折磨呢?1914—1918年,第一次世界大戰(zhàn),股市下跌慘烈,只好關閉了5個月;1929—1933年股市跌了89%,這個家族能不能忍受得住?當然還有珍珠港事件、朝鮮戰(zhàn)爭、肯尼迪遇刺等,讓財富投資穿越上百年的時間是非常困難的。你知道賺錢,但是你能夠忍受嗎?所以投資最難的是堅持。我們每個月都給客戶做一個投資通訊,2007年1月31日正好我在寫1月通訊的時候,上證指數(shù)下跌了162點,可能比2月27日大盤跌得少了一點,但是我認為有同樣的沖擊力。那一刻我在想,拋售股票的念頭不知又充斥在了多少人的腦海里,但歷史告訴我們,持有并珍藏那些能經(jīng)得起時光考驗的企業(yè)會有多么不一樣的未來!時間可以改變一切,每一代的財富傳承者一定會面臨比那一刻更艱難的時光。能否以鎮(zhèn)靜和平靜面對虧損帶來的巨大痛苦,是每一位嚴肅投資者和財富繼承者的責任,想得清楚才能走得更遠。實際上投資不是人與人之間的比賽,是自己跟自己比,自己跟自己的內(nèi)心比,自己跟自己的遠見比。

選擇一條人跡更少的路

The Road Not Taken 未擇之路

Two roads diverged in a yellow wood, 黃色的樹林里分出兩條路

And sorry I could not travel both 可惜我不能同時去涉足

And be one traveler, long I stood 我在那路口久久佇立

And looked down one as far as I could 向著一條路極目望去

To where it bent in the undergrowth. 直到它消失在叢林深處

Then took the other, as just as fair, 但我卻選擇了另外一條路

And having perhaps the better claim, 它荒草萋萋,十分幽寂

Because it was grassy and wanted wear; 顯得更誘人,更美麗

Though as for that the passing there 雖然在這兩條小路上

Had worn them really about the same. 都很少留下旅人的足跡

And both that morning equally lay 雖然那天清晨落葉滿地

In leaves no step had trodden black. 兩條路都未經(jīng)腳步污染

Oh, I kept the first for another day! 呵,留下一條路等改日再見!

Yet knowing how way leads on to way, 但我知道路徑延綿無盡頭

I doubted if I should ever come back. 恐怕我難以再返回

I shall be telling this with a sigh 也許多少年后在某個地方

Somewhere ages and ages hence:我將輕聲嘆息將往事回顧

Two roads diverged in a wood, and I—— 一片樹林里分出兩條路——

I took the one less traveled by, 而我選擇了人跡更少的一條

And that has made all the difference. 從此決定了我一生的道路

這首詩的大意是:森林里分了兩條路,他認為這條路很好,那條路也很好,想走這條也想走那條,但是很難選擇。我想人生也是一樣的,在重大的歷史時刻你一定要選對路。有的人說一半做長線,一半做短線,這就好像金庸筆下的周伯通左右手互搏,理論上說能做到嗎?有可能,但實際是非常非常困難的。實際上你只有一條路可選,要么做短線,要么做長線。正像詩歌中所描述的:一片樹林里分出兩條路——/而我選擇了人跡更少的一條/從此決定了我一生的道路。做長線,我的理解是你選擇了一條人跡更少的路,抵御世間紛繁復雜的狀況是非常難的。我見過幾位在香港管理家族財富的人,我問他們,你們持有的有沒有先輩留下來的匯豐銀行的股票?或者是否見過曾有家族擁有這樣的遠見?他們說沒有。在香港買過匯豐銀行的股票,能夠一直持有,歷經(jīng)歲月滄桑、繁榮蕭條并享受到巨大盈利的人還是非常之少見。所以時間是最有價值的資產(chǎn),要為長期而買進!我們今天買入的資產(chǎn)不僅僅是我們自己的,還是整個“家族”的,當然這個家族是打引號的,你可以設立一個家族信托回饋社會。巴菲特一生重倉過13只股票,7只股票賺了270億美元。如果從現(xiàn)在開始,我們一生當中只能買賣20次,超過20次就被拉出去槍斃,那么你每一次的選擇都會很慎重,會想這個企業(yè)能不能穿越整個周期。這說起來很容易,但是做起來是非常困難的。這需要內(nèi)在的很深刻的東西。

歷史的光芒也許可以照亮中國的未來之路

我們許多投資者生在中國,卻對自己的國家深懷疑慮。中國的經(jīng)濟基礎和企業(yè)治理結構是否一定能產(chǎn)生偉大的企業(yè)?中國能否產(chǎn)生像美國那樣的好企業(yè),這是在中國進行長期投資的基石。按我們的人生閱歷以及對中國的理解,我們相信:歷史的光芒也許可以照亮中國的未來之路。

30年的改革,中國GDP占全球的比重已由約4%提高到6%,拿破侖所說的中國睡獅正在醒來。按一般的判斷,實際上有一個共識:在未來20~30年的時間里,中國如果沒有大的動蕩,經(jīng)濟規(guī)模會超過美國,再次成為世界上最大的經(jīng)濟體。在這樣的國家投資,應該有勝出的概率。而且中國人從不缺乏創(chuàng)造和積累財富的能力。談起財富,這是當代大部分人的精神寄托。中國人還是很講實際的,就是希望掙錢。所以創(chuàng)造積累財富的愿望非常強烈。中國很多人都知道巴菲特,為什么?有錢!世界第二富豪!我的同事去巴菲特生活的小鎮(zhèn)上開股東大會,發(fā)現(xiàn)出租車司機不知道被喻為“奧馬哈圣人”的巴菲特是誰!如果巴菲特出生在中國的某一個地方,我相信方圓幾十公里應該是無人不知、無人不曉。我們從來都不擔心中國人創(chuàng)造和積累財富的能力,唯一需要的是去完善制度和法律體系。在中國不斷走向進步的大背景下,我們學習到的知識告訴我們,無論市場景氣還是低迷,上漲還是下跌,長期持有優(yōu)質企業(yè)的股票一定會有卓越的回報。

中國股票市場包產(chǎn)到戶的歷史意義

另外,我們還要強調的一點就是,中國股票市場正在發(fā)生類似1978年包產(chǎn)到戶的變革。1978年,原來公社的一畝地一年打200斤糧食,承包給農(nóng)民后打了1000斤,就是因為積極性調動了起來。那么現(xiàn)在中國的股票市場呢?這個市場里原來的游戲規(guī)則是,要想獲得財富,最好渾水摸魚,企業(yè)搞得越壞越有機會。但是現(xiàn)在只需要把這個企業(yè)做大做強,就會非常有成就,也有現(xiàn)實的收益。一個上市地產(chǎn)公司的高管曾給我打電話,讓我給他推薦一個漲50倍的股票,我說你只需要買你自己公司的股票。我給他舉例說,假如你花500萬、1000萬買股票,你現(xiàn)在只需要尋找愿意以8倍PE(市盈率)賣給你地的小房地產(chǎn)企業(yè)主,宏觀調控已讓他們活得很艱難了,如果可能你可以采取以地換股的方式交易。二級市場看到你以這么低的價格買來好的資產(chǎn),股票價格就會上漲,你漲高之后老百姓、企業(yè)(包括賣給你地的企業(yè)主)人人都賺錢,你現(xiàn)在要做的事,就是把社會上能夠拿到的優(yōu)質資源放到一個企業(yè)里面,不斷地膨脹。你現(xiàn)在100多億元的市值,做到6000多億元,就有50倍的回報了。但是這取決于你怎么做這個企業(yè)。所以,中國的市場實際上面臨著一個非常具有歷史意義的里程碑般的時刻。

如果這個推論成立,中國資本市場在未來10—15年會發(fā)生什么事情呢?我想會有很多企業(yè)的發(fā)展超出我們的想象。再說房地產(chǎn)調控,目前的調控我的理解是國家實際上在幫助央企、龍頭型企業(yè)消除其競爭對手。另外,行業(yè)龍頭企業(yè)的誕生,一定是在行業(yè)處于困境的情況下,如果都賺錢了,誰也不會破產(chǎn)不會轉賣。之前有些企業(yè)雖然資金很緊張,但因為形勢好,還在拼命地擴張,當政策來了之后它們做不了,只能把這個市場讓給一流企業(yè)。所以,我們可以看到,在這個過程中,會出現(xiàn)很大的企業(yè),超出我們的想象。在這樣一個未來二三十年,有可能逐漸成為世界第一經(jīng)濟體的國家里面,我認為是金融投資的黃金時期。

千萬不要讓華爾街跳樓的戲言發(fā)生在我們的身上

順著這個邏輯,我們現(xiàn)在說貧富不均,實際上再過10—15年一定會更不均,因為財富一定會向有智慧、有遠見、愿意負責任的人手里聚集。以中國臺灣的情況為例,1985年的時候三個家庭都有1億新臺幣,到了1989年,如果第一個家庭將錢放在銀行里面,基本上變成1億多一點;第二個家庭如果買了臺北市中心最好的房子,漲了12倍,就是12億新臺幣;第三個家庭如果買了人壽保險,我不是說讓大家都去買保險,我只是舉例,4年的時間漲了130倍,就是130億新臺幣。所以你的錢放在不同的企業(yè)、不同的地方,產(chǎn)生的效果非常不一樣。比如說買茅臺賺錢的,一定是少數(shù)的專業(yè)投資者,如果說招商銀行賺錢了,那肯定是惠及大眾的,因為一般人不敢買茅臺,價格太高,但是招商銀行的股票是屬于大眾的。在一個泡沫膨脹的時期,當你去嘗試做資產(chǎn)估值的時候,很可能會喪失很多的機會,但是即便如此,我覺得還是應該很理智地判斷。當年臺灣股市上漲的大背景是貨幣升值,臺幣對美元從40∶1上升到24∶1,當然人民幣從8.3∶1升值到4.1∶1也是有可能的。另外,臺灣當時資產(chǎn)膨脹的情況和我們現(xiàn)在面臨的一樣。還有就是散戶全面參與,背景極其相似。但即便如此,我覺得還是應該審慎為上,最好選擇那些能經(jīng)得起時光考驗的企業(yè)。

當然還有更重要的,假如我們真的處在我們所認為的黃金時代,或者說我們認為這種情況發(fā)生的概率很大的話,千萬不要讓華爾街跳樓的戲言發(fā)生在我們的身上。有一個華爾街的投資家在一只股票上賺了幾百倍,然后很郁悶,跳樓自殺了,為什么呢?因為他只買了100股,愧對了這個時代。我跟很多的投資專家交流,他們老是擔心市場調整等等,但又都認同黃金時代這樣一種說法。如果真是處在這樣的時代,我認為就買股不動,動也是要換一個你認為更好的股票。我的考慮是沒有第二種選擇。

你到底要拿什么樣的資產(chǎn)伴隨一生?

我們做投資,一般都是在三四十歲才真正開始積累一定的財富。當你邁出這人生第一步的時候,到底要拿什么樣的資產(chǎn)伴隨我們一生?我們希望或者認同的價值理念是這樣的:右手拿的箱子里面裝的是你們家的房契、不動產(chǎn)、古玩、字畫、珍珠、瑪瑙,左手箱子里面裝的是好公司的股權證,但是千萬不要走兩步就把這個箱子打開換些新的再裝進去。你只需要在人生投資邁出第一步的時候,很慎重地選擇,然后持有它,保護好這兩個箱子,伴隨你一生就足夠了。

我相信多看一本書,多讀一篇文章,多看一份報告,多思考一些問題,這里面就有財富,就有多一點改變我們、我們的家庭甚至是我們從事的投資事業(yè)的可能性。

在我自己的國家里,40年的艱辛歲月告訴我,如果你真的有才華,有廣闊的胸襟,愿意努力奮斗,不忌妒他人的財富,不無所事事,不整天抱怨自己的生活,不找理由逃避責任,我們就有可能改變自己的命運與現(xiàn)狀。資本市場是慷慨的,但它只惠及擁有智慧和善于利用他人智慧的人。