- 中國醫療保險理論研究與實踐創新.2016年卷

- 中國醫療保險研究會組織

- 5112字

- 2019-01-04 19:27:21

德、美、日三國長期照護保險制度的概述以及對我國的啟示

李泉宏 遂溪縣社會保險基金管理局

【摘 要】 人口結構老齡化、家庭結構小型化、女性就業結構職業化、疾病結構慢性病化,使得長期照護保險成為很多國家的一項重要社會政策。為了應對人口老齡化,德國、日本等國家上世紀推行了長期護理社會保險制度,而美國、法國等國家則推行長期護理商業保險制度。通過對德國、美國、日本三國制度的背景和內容的對比發現,三國長期照護制度既有聯系又各具特點,對其進行研究比較,為我國提供啟示。

【關鍵詞】 長期照護保險制度 人口老齡 護理需求權 社會保障

Abstract Long-term care insurance has become a vital social policy for many countries, as demographic structure aging, family structure miniaturized, female employment professionalized and disease structure chronic.To cope with the aging of the population, countries such as Germany and Japan implemented longterm care social insurance system in last century, while America and France put forward longterm care commercial insurance system.Comparing the background and details of the systems of Germany, America and Japan, we found that the three systems relate to each other and has their own features.Studying and comparing of the systems give us inspiration for our development.

Key Words Long-term care insurance system;Population aging;Right of care requiring;Social security

長期照護保險,是一種能為被保險人因為年老、慢性疾病、意外傷殘等,導致身體上的某些功能全部或部分喪失,生活無法自理,需要入住機構接受長期康復和支持護理,或者在家中接受他人護理時支付的各種費用給予補償的健康保險。這是一種主要負擔老年人的專業護理、家庭護理及其他相關服務項目費用支出的新型健康保險產品。為解決高齡老人日益增多的社會問題,大部分西方發達國家從20世紀開始推行長期照護保險制度,日本也效仿德國建立了自己的長期照護保險制度。本文旨在通過分析研究德、美、日三國長期照護保險制度的背景和內容,總結其特征和經驗,結合我國國情,為構建我國長期照護保險制度提供借鑒。

一、德、美、日三國長期照護保險制度產生背景

德、美、日三國長期照護保險制度雖然推行的時間不同,但其產生的背景因素基本相同。

(一)老齡化趨勢不斷深化

隨著醫療水平及生活水平的不斷提高,全球人口預期壽命近年較之過去5000年有了很大提高。工業革命前,全球老齡化率(65歲以上人口占總人口的比例)為2%~3%,而當今發達國家老齡化比率平均達到了14%。德、美、日三國開始實施長期照護制度時,其老齡化比率分別為15%、12.4%、17.3%,隨著老齡化趨勢不斷深化,需要護理的老年人也不斷增加,如美國預計到2025年為18.3%,2050年預計為21.2%。德、美、日三國的人口老齡化程度使老年人長期照護成為了嚴重的社會風險,故建立長期照護保險制度解決長期照護社會問題成為一種必然選擇。

(二)家庭生活方式的轉變

從16~20世紀,德國家庭的主要結構都是以核心家庭為主,65歲及以上老人中,處于獨身狀態的最多,同時,單身生活的老人和單親家庭中以婦女居多。美國家庭結構一直都是處于核心家庭,第二次世界大戰以后,日本深受歐美文化影響,家庭觀念也發生了相應的變化,家庭結構由傳統的大家庭逐漸轉變為小型化家庭。日本官方統計顯示,1960~1975年期間,65歲及以上老人與子女一起生活的人所占比例下降了11.8%,而過獨立生活的老年人夫婦所占比例上升了6.8%,獨居空巢老人所占比例上升了3%。隨著家庭生活方式的轉變,家庭結構趨于小型化,子女選擇與老年人分居的情況越來越普遍,促使許多老年人成為了獨居者,因而老年人的生活照護無法再靠子女完成,老年長期照護進而演變成國家層面的社會問題。

(三)現有社保保障體系的欠缺

德國長期照護制度實施前,其社會保障體系只有勞動災害保險制度、戰爭犧牲者救濟制度和醫療保險制度對特定的需要護理者提供公共給付,其他如護理費則由個人負擔,當個人難以承受負擔時只能依靠社會救助,而社會救助金大量支付會成為地方財政的負擔。而日本該制度實施前,雖有老年福利制度和老年醫療制度提供護理服務,但還是難以應對日本一般階層老年人的護理需求。

(四)家庭照護產生的經濟壓力不斷增大

全球老齡化與慢性疾病等因素,促使老人長期照護產生的費用不斷增加。20世紀80年代末期,德國37萬老人中,有約70%的老人無法支付醫院高昂的費用。而日本老年人在20世紀末,需接受長期護理服務而住院,給其家人造成較大的經濟壓力。老人長期照護費用的不斷增加間接影響了其家庭的生活水平,進而成為了社會性問題。

二、德美日三國長期照護保險制度的內容比較

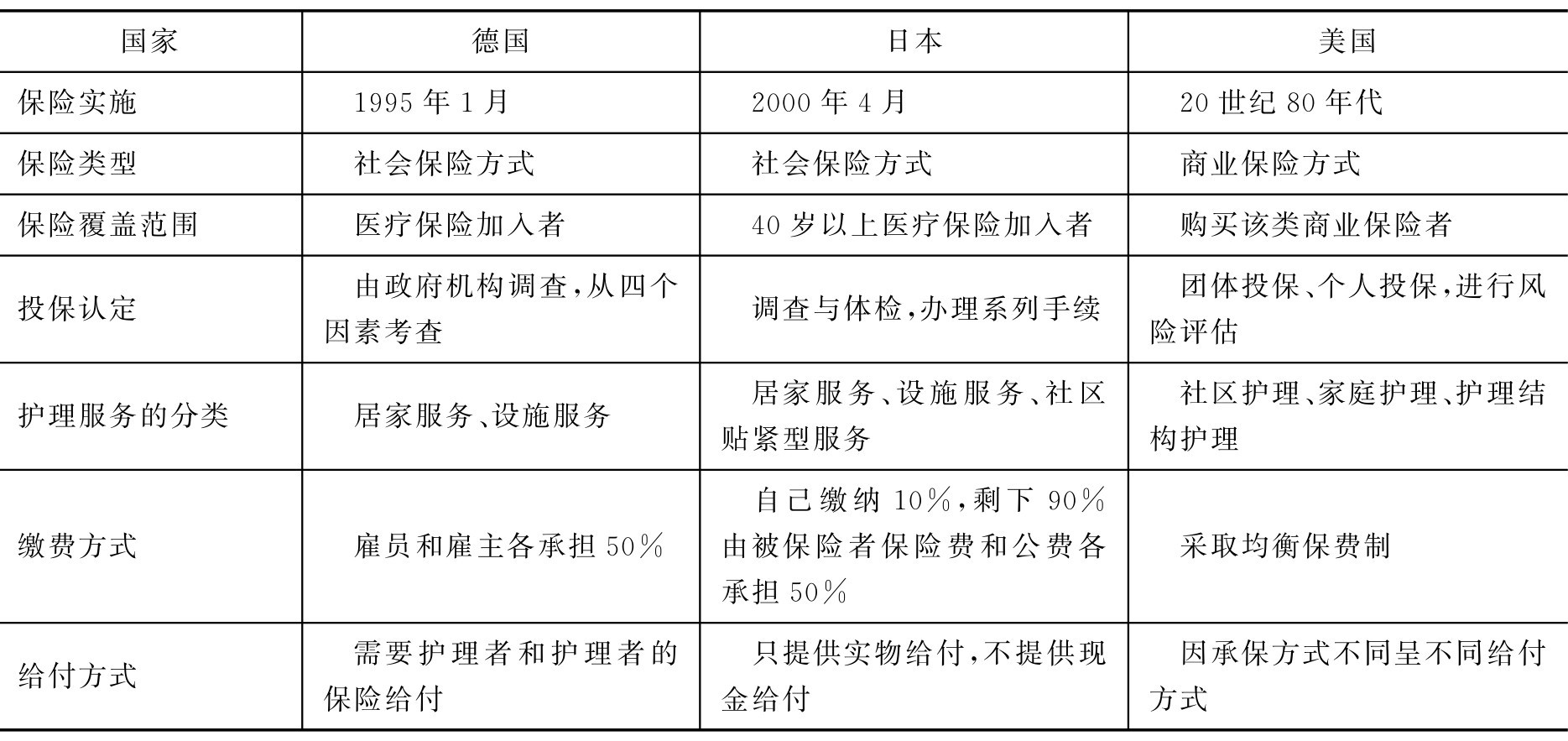

德國、美國、日本作為目前世界上三個主要的發達資本主義國家,均存在嚴重的人口老齡化問題,也是長期照護保險制度出現較早的且比較完善的國家。德國和日本是社會長期照護保險制度的典型代表國家,而美國是商業長期照護保險制度的典型代表國家。以下對三國長期照護保險的保險覆蓋范圍、投保認定、護理服務的分類、繳費方式和給付方式進行比較研究,詳見表1。

表1 三國長期照護保險

(一)保險覆蓋范圍

在德國,長期護照保險制度被保險者為法定醫療保險的全體國民,覆蓋范圍較廣。在日本,則為40歲以上醫療保險投保人,但分為65歲以上第1號被保險人和40歲以上不滿65歲的第2號被保險人。第1號被保險人只要產生了護理需求,便可以給予護理保險給付。第2號被保險人則需患有規定疾病才能獲得護理保險給付。在美國,則為購買長期護理保險者可享受其保險待遇,采取自愿購買原則,任何年齡階段都可以購買,主要購買群體為65歲以上老人。因其保費較貴,對健康狀況也有較高要求,故覆蓋范圍較小。

(二)投保認定

德國由健康保險基金醫療服務部分會去申請者家中進行調查,從個人衛生、飲食、運動量和料理家務四個因素進行考查,從而決定其是否需要長期護理,如需長期護理,還將會被認定歸屬于中度、重度、特殊個案等護理狀況,從而確定適當給付。日本基本效仿德國的做法,被保險者需要被調查和體檢,辦理一系列手續才能投保。而在美國,有個人投保和團體投保兩種方式,團體投保主要是雇主為雇員所購買的保險,受益范圍較為寬泛。個人投保的要求比團體投保的要求嚴格,需從年齡、病史、身體狀況、精神面貌等多方面進行風險評估。

(三)護理服務分類

德國的護理服務內容分為居家服務和設施服務,居家服務包括身體護理、家務援助服務、護理輔助,而設施服務包括完全入住設施護理和部分設施護理(短期入住、日間護理、夜間護理)。

日本護理服務類型基本與德國一致,分為居家服務、設施服務和社區貼緊型服務。居家服務包括上門護理、上門看護、上門洗浴護理、上門康復護理、日托護理等13種服務,設施服務包括護理老年人福利設施、護理老年人保健設施和護理療養型醫療設施的入住護理。

美國的護理服務有很多種,從護理服務內容看,包括專業性長期護理和非專業性長期護理;從護理環境來看,包括社區護理、家庭護理和護理機構護理三種。

(四)繳費方式

德國的繳費方式為雇員和雇主各承擔50%,雇員應交納的保險費由雇主或企業直接從雇員的月工資中代扣,連同雇主應繳納的費用一同納入公共疾病基金,保險費的高低與有繳納保險義務人的收入掛鉤。而日本采取的方式為被保險人自己繳納10%,其90%由40歲以上的被保險者的保險費和公費各承擔一半,在被保險者負擔的50%中,第1號被保險者和第2號被保險者承擔比例分別為19%和31%。而美國因屬于商業保險,保費的收取主要采取均衡保費制,根據參保人的身體狀況、購買保險時的年齡等因素確定保險費率。

(五)給付方式

德國護理保險的給付包括兩大部分,一是給需要護理者的保險給付,二是對護理者的保險給付。需要護理者保險給付主要包括家庭護理實物給付、臨時住院護理給付和全住院護理;對護理人員的保險給付主要包括社會保險和護理培訓。而日本的長期護理保險制度只提供實物給付,不提供現金給付。主要分為護理給付和預防給付,護理給付又分為居家服務和機構服務兩種,預防給付分為小規模多功能居家介護服務給付等六種。美國給付方式因承保方式的不同,保險金的給付方式也不同。

三、德美日長期照護保險制度實施效果

通過以上對德美日三國長期照護保險制度的比較,發現其制度設計都存在差異,但其制度的實施都產生了巨大的效果,主要體現為以下幾個方面。

第一,老年人的生活質量得到了提高。如德國長期照護制度的建立,有效地解決了德國老年人的護理問題,保險費的征收,讓護理費用有穩定的收入來源,使得該制度能持續有效地執行落實。美國采取商業保險模式,采取自愿原則,讓有護理需求權的老年人有更多選擇權,使得老年人身體健康狀況得到保障。

第二,減輕需護理者的個人和家庭經濟負擔。日本和德國相對的豁免政策,對于低收入者的長期照護保險費進行減免。

第三,減輕了政府的經濟負擔。如日本的長期照護保險制度實施之后,老年人的住院護理大幅度減少,轉變為社區和家庭護理,一方面減少了新建福利設施的費用,另一方面使得醫療保險金基金入不敷出的狀況得到緩解。

第四,豐富就業類型,增加就業崗位,推動護理業的發展。據日本有關資料統計,在2000年財政收入中就有約4.2億日元來自護理產業,并對日本以5%速度上升的失業率問題起到緩解作用。而美國家庭中為老年人提供護理的人數也從1987年的700萬增加到1997年2200萬,相應地提供了大量就業崗位,推動護理業快速發展。

四、思考與啟示

第一,加快建立強制性長期照護保險制度。據相關資料統計,我國老年人于2013年突破2億大關,老年人人口年均增長800萬人,預計到2020年60歲以上人口將達2.48億,2050年將達4.58億。屆時,每3個人中便有一個60歲以上老年人。我國人口老齡化問題已日趨嚴重,同時,老年人慢性病患病率和疾病譜也發生了變化。據衛生部門資料統計,我國慢性病患病率為17.0%,其中60歲以上人群的患病率是一般人的2.3~3.2倍,高達53.9%,并且有60%以上老人同時患有一種以上慢性疾病。且隨著生活方式改變,疾病譜結構也相應發生了改變。據調查顯示,老年人的患病病種主要有高血壓、心臟病、糖尿病、腦血管病、慢性支氣管炎。據北京市對2487名60歲以上老人調查表明,高血壓患病率占62%,冠心病占31.3%,腦血管病占20.3%,糖尿病占15.1%,慢性支氣管炎占11.8%。因此,我國需加快進程建立長期照護保險制度。鑒于我國目前的經濟情況和人口老齡化情況,可借鑒日本的經驗,在立法基礎上,建立由政府、社會、家庭和個人共同承擔的長期照護保險制度,在對企業和政府不造成過大財政負擔的前提下,可采取“以社會保險為主體,以商業保險為補充”的模式。一方面,采取社會保險方式能保障參保的覆蓋范圍,另一方面,商業保險能提供更多需求,增加靈活性、自主選擇性。

第二,在部分地區試點先行。目前,我國醫療保險制度尚未健全,也處于經濟未發達的情況下,不便全面推行長期照護保險制度,可先在北京、廣州等經濟發達、老齡化城市試行,以摸索經驗,待制度逐漸完善再推廣到其他城市。

第三,開展護理業基礎設施的建設和專業人才培養工作。老年人長期照護涉及多方面學科內容,包括護理、心理、康復等,專業性較強。要保證長期照護保險制度日后能建立落實,需提前做好相應準備,增加高等院校老年護理專業,加強在崗職業培訓,使得老年照護實現職業化。

第四,建立政府主導,社會力量輔助的護理體系。在我國近幾年,人口老齡化速度加快和醫療費用支出快速上漲,老年慢性疾病住院率提升和藥費占比過高,使得醫療總費用不斷增加。據三種慢性病的住院費用比較分析,冠心病患者的平均住院費用最高(10177.55元),其次是慢性乙肝(7361.4元),最后是阻塞性肺氣腫(6175.47元)。慢性乙肝的藥費在總費用中所占比例最高(63.52%),其次冠心病為58.70%,阻塞性肺氣腫為55.17%。三種慢性病的檢查費用,在其總費用中所占的比例11.47%~12.62%。治療費用以冠心病治療費在總費用中所占的比例最高(18.21%),慢性乙肝最低(8.89%)。慢性疾病患者后期更需要長時間的護理和康復,這使得我國醫療費用支出承受巨大壓力,因此可借鑒日本的經驗,由醫療機構護理為主要照護,同時借助社會力量和民間資本,結合社區護理和居家護理等多種護理模式共同形成比較完善的老年人護理體系。

參考文獻

[1]P.G.Peterson.世界人口老齡化[J].國外社會科學文摘,1999,(11):28-31.

[2]科林,吉列恩.全球養老保障—改革與發展(楊燕妥等譯)[M].北京:中國勞動社會保障出版社,2002:550.

[3]沃爾夫岡·格拉策爾.德國的社會結構——解構與多極化[J].社會學研究,2001,(01):38-42.

[4][蘇]N.A.拉得舍夫.日本家庭中成年子女與老年父母的關系[J].國外社會學參考資料,1984,(04).

[5]王瑩.日本的看護保險制度[J].社會,2003,(11):55-57.

[6]Shellenbarger,Sue.We Take Better Care of Our Elderly Parents Than Most Realize[J].Wall Street Journal,1997,3(12):B-1.

[7]桂世勛.中國人口老齡化和老年保障60年回顧及探討[J].人口研究,2009,33(5):64.

[8]衛生部統計信息中心.中國衛生服務調查研究 第三次國家衛生服務調查分析報告[M].北京:中國協和醫科大學出版社,2004.

[9]湯哲,方向華,項曼君等.北京市老年人衛生服務需求研究[J].中華醫院管理雜志,2004,20(8):464-469.

[10]李強、高艷榮、徐凌中.某綜合醫院3種慢性病住院費用構成及其影響因素分析[J].包頭醫學院學報,2014,30(4).