- 技術接近、地理位置與產業集聚的技術溢出研究

- 張曉寧

- 4537字

- 2019-01-04 12:21:52

1.2 國內產業集聚的事實

因為受不同市場力量的影響,區域經濟發展呈現兩種狀態:分散化與集聚化。但是,區域經濟的集聚發展不僅受到理論的支持,也受到更多發展事實的檢驗。在地理位置和資源稟賦等初始條件的影響下,現階段產業集聚化的現象比分散化的現象更顯著。近年來,無論是地理位置還是政策效應,都影響我國區域經濟朝集聚化方向發展,產業在空間上向一些在某方面具有優勢條件的地區集中的趨勢和現象越來越明顯。在此,討論兩個最顯著的現象,一個是國家級高新技術產業開發區(以下簡稱高新區)的發展狀況,另一個是產業集群的發展狀況。

1.2.1 高新區發展狀況

從1951年世界上第一個高科技產業園區“硅谷”開始至今,科技園區已經成為高新技術企業集聚的主要場所。中國的科技園區被稱為高新技術產業開發區,在“863計劃”和“火炬計劃”的推動下,從1991年起,國務院批準成立的第一批國家級科技工業園為27個,截止2010年9月26日,已增加為59個(詳細名單見附錄1-1)。高新區的發展主要是依托智力密集和開放環境,依靠科技和經濟實力,吸收和借鑒國外先進科技資源、資金和管理手段,通過優惠政策和各項改革措施,實現軟硬環境的局部優化,實現高新技術產業的集中發展。經過多年的發展,53個國家級高新區幾乎占據了全國高新技術產業的一半,在企業、人才、資金、技術等創新資源方面初步形成了集聚效應,依靠自主創新提升區域競爭力的發展方向也越來越明確,對區域經濟的貢獻也逐漸得以顯現。

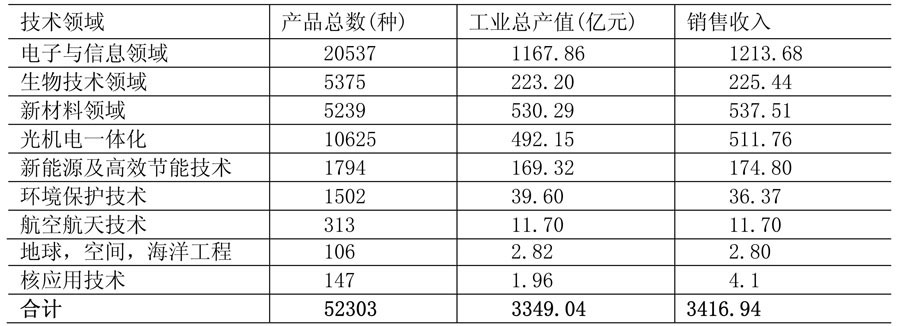

依據“863”計劃,1991年確定在國家級高新技術產業技術開發區,加速發展11種高技術產業(電子與信息技術、生物工程和新醫藥技術、新材料及應用技術、先進制造技術、航空航天技術、海洋工程技術、核應用技術、新能源與高效節能技術、環境保護新技術、現代農業技術、其他在傳統產業改造中應用的新工藝和新技術)。但是,由于我國的高新區大都是依托當地資源和區位優勢集聚吸納各種類型的高新技術產業,因此,各高新區依據當地資源環境和工業基礎重點發展相對較有優勢的產業,重點集中在電子信息、生物工程、光機電一體化、和新材料等領域。根據粗略的統計,在53個國家級高新區中,有近30個高新區重點發展電子信息產業,有20多個高新區重點發展生物工程產業,25個左右的高新區重點發展光機電一體化產業,20多個高新區發展新材料產業。通過《火炬統計年鑒(2009)》關于高新區企業產品主要指標統計來看,全國53個國家級高新技術產業開發區產業發展重點在9個方面,在技術領域主要集中在電子與信息領域、生物技術領域、新材料領域、光機電一體化、新能源及高效節能技術、環境保護技術、航空航天技術、地球,空間,海洋工程、核應用技術,涉及52303種產品,工業總產值達3349億元(具體見表1-1)。

表1-1 2008年高新區企業產品主要指標(按技術領域分類)

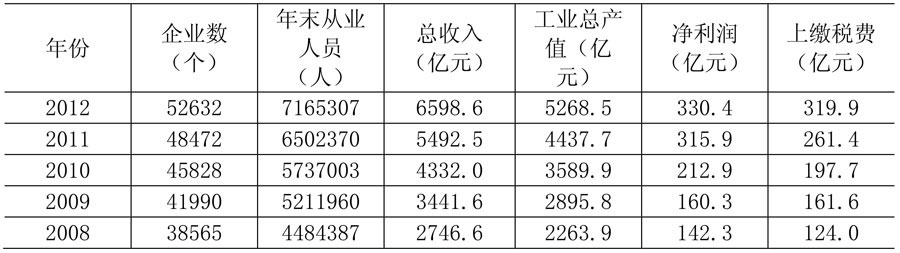

表1-2 2004-2008年全國53個高新區只要經濟指標發展變化情況

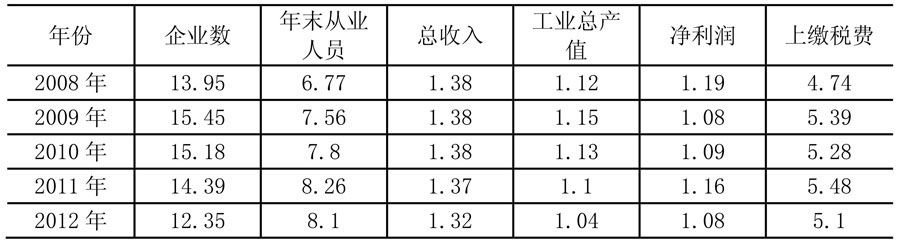

從近年來的發展情況來看(見表1-2):高新區的基本經濟指標絕對值都呈現出明顯的增長趨勢。但是,通過與全國的比較發現,高新區在拉動區域經濟增長方面并未成為重要力量,產業集聚效應也未得到充分釋放,對高新區以外的周邊地區結構調整和升級的帶動作用不大。2008年全國53個高新區內企業總數為52632個,創造就業崗位71.65萬個,年末工業總產值達到5268.47億元,凈利潤為330.42億元,上繳稅金319.87億元,分別占全國的12.35%、8.1%、1.32%、1.04%、1.08和5.1%。表6-3比較了2004-2008年這五年間高新區經濟發展與全國工業發展整體狀況,發現在企業數量、總收入和工業總產值以及上繳稅金等方面都存在不同程度的比例下降,在表1-3的6項指標中,只有就業人數的比例有所上升(變化趨勢見圖1-1)。

表1-3 國家級高新區2004-208年主要經濟指標占全國的比例 單位:%

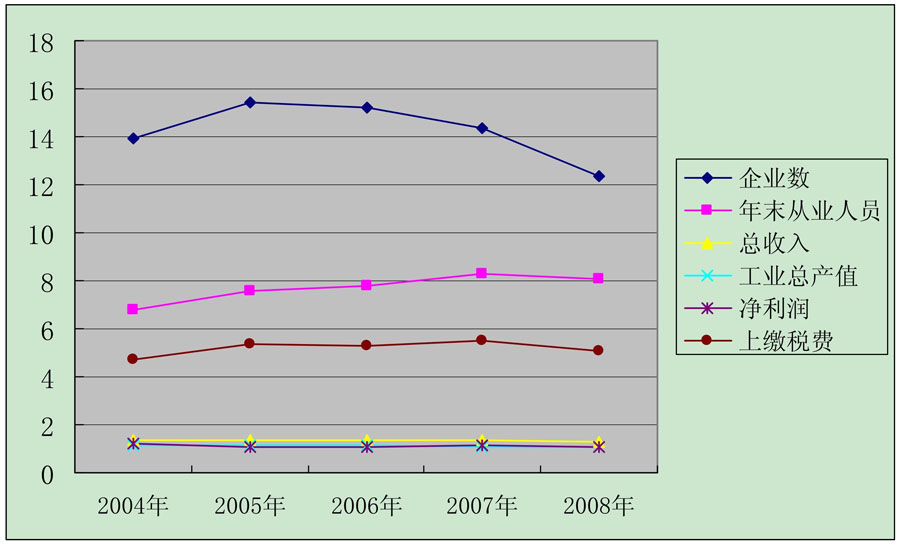

圖1-1 國家級高新區2004-2008年主要經濟指標占全國的比例的變化趨勢

把表1-3和圖1-1結合起來,大致可以看出近年來中國高新區在發展中逐步暴露出一些問題。高新區企業數量占全國企業數量的比例呈逐年下降的趨勢,而就業人數占全國的比例又呈現出上升趨勢,這種現象可能存在兩種情況:一種是小企業逐漸被擠出高新區,高新區企業的規模逐漸擴大;另一種可能是技術密集型的企業有可能被擠出高新區,勞動密集型的企業相對增加。但是從其他4項指標的變化情況來看,總收入、工業總產值、凈利潤和上繳利稅所占比例下降說明高新區最近五年的發展存在第二種情況的可能性較大。事實上,我國高新區經過十多年的發展,仍然大多是以稅收、土地等優惠政策為驅動,以地引資、以地養區的粗放發展模式仍然沒有得到根本的改變,這種情況導致的直接后果是高新區的比較優勢不明顯,產業聚集效應難以發揮,不能把企業的空間聚集轉變為真正享有規模外部性和技術外部性的產業集群,帶動和促進區域經濟增長。

1.2.2 產業集群發展

產業集群的集聚現象與工業園區存在著明顯的不同。工業園區是典型的外力驅動型經濟集聚方式,因此,容易導致園區與所在區域產業之間不能實現聯動發展。與工業園區不同的是產業集群強調內力驅動發展的模式,集群內部產業之間的聯系較為緊密。產業集群實際上是把產業發展與區域經濟通過分工專業化與交易的便利性,有效地結合起來,從而形成一種有效的生產組織方式,推動區域經濟集聚增長。

產業集群是工業化過程中的普遍現象,在所有發達的經濟體中,都可以明顯看到各種產業集群。它超越了一般產業范圍,形成特定地理范圍內多個產業相互融合、眾多類型機構相互聯結的共生體,構成這一區域特色的競爭優勢。如果將產業結構和產業組織二者結合起來看,產業集群實際上是指產業成群集聚發展的意思。很多國家的地方政府通過培育地方產業集群,使本地生產系統的內力和國際資源的外力有效結合,提高了區域競爭力,取得了不少成功的經驗。

中國部分沿海地區開始形成了一批有較大影響力的產業集群,成為拉動區域經濟增長和提高產業競爭力的重要方式。比如,我國目前制造業生產能力的70%集中在珠江三角洲、長江三角洲和環渤海地區,產業集群已占到本區域工業增加值的50%以上。根據《中國城市競爭力》的統計數據,2007年,東南沿海地區,每平方公里的平均GDP為6055萬元,環渤海地區每平方公里的平均GDP為6267萬元,中部地區每平方公里的平均GDP為4547萬元,東北地區每平方公里的平均GDP為3142萬元。尤其是東南沿海地區的產業集群發展基本上已經走過了從分散辦企業到集中辦企業階段。一些特色產業集群也出現了由純加工向制造業轉變,由中間產品向終端產品轉變,由單一產品向系列化產品轉變。企業之間基本建立了較強的產業關聯和分工協作關系,正在逐步走向產業集群的階段。在東南沿海地區像浙江、廣東、江蘇、福建等省已經形成了不少成熟的產業集群。

浙江是全國產業集群發展最為顯著的地方。2009年全省共有年產值億元以上的工業區塊601個,塊狀經濟工業總產值15826億元,這占全省工業總產值的比重約為64%,企業總數30.84萬家,其中年銷售收入500萬以上的規模企業19065家,從業人員約800多萬人。在塊狀經濟主要產品中,全國市場占有率超過30%的有78個,主要有紡織、服裝、電氣、通用設備、交通設備、金屬制品、電子、皮革、工藝品等。據國家統計局對全國532種主要工業產品調查,浙江有56種特色產品產量全國第一,居前10位的有336種,浙江具有競爭優勢的產業,基本上都是依托產業集群發展起來的。但是,這些產業集群大多以傳統產業居多,主要是紡織服裝、石化、鋼鐵、電子信息等制造業生產。

與東南沿海相比,西北地區能源化工產業集群正在逐步發展壯大。依托資源優勢,西北部地區集聚了全國38.21%的能源企業和23.48%的產值,天然氣占全國的79.4%,煤炭產量占全國的44.1%。內蒙古、陜西、新疆是西北地區能源產業的主要集聚區。蒙南的鄂爾多斯和陜北的榆林、延安區域是西部最大、我國主要的能源產業集聚區之一,煤電產業集群效應明顯,其中,鄂爾多斯是我國產煤第一大市,榆林能源產量折合油氣當量居全國第一。其中,2008年內蒙古集聚了353家煤炭采選企業,產值1372億元,居全國第四位;267家電力熱力生產供應企業,實現產值大約950億元,火力發電2072億度,居全國第三位。新疆、陜西的油氣產業集聚明顯,兩省區原油產量占全國的27.3%。

通過對產業集群發展現狀的分析,發現產業集群成為了推動產業發展和區域經濟增長的主要力量。但是,深入集群內部研究產業間的關聯性、產業集聚的特點、企業的創新能力以及技術溢出等問題,解釋現階段我國集群發展效率的成果并不多。因為集群數據難以獲得,關于集群的研究大多還停留在通過宏觀統計數據對現狀進行描述的階段,尤其是集群內部企業層面的數據不好獲得,因此,在產業組織理論基礎上對集群內企業間關系進行實證研究,現階段還比較困難,因而更深入的揭示產業集群對區域經濟增長的內部機制的研究還有待加強。由于產業集群數據不好獲得,本書在此只對產業集群的發展現狀做以描述,通過現狀直觀的反應其對區域經濟的貢獻。

1.2.3 “企業扎推”與技術鎖定

從以上的描述性統計分析可以看出,無論是高新區還是產業集群的數據都基本支持產業集聚帶動區域經濟增長的理論假設。但是,這些現象背后是否真的具有一般意義上的產業集聚效應?很顯然,在我國工業化過程中,出現了政府主導集聚的大量事實,各類的工業園區幾乎都是在政府的干預下形成的,即使在理論上由市場機制主導形成的產業集群也離不開政府各方面的政策優惠。因此,在研究我國產業集聚與區域經濟增長問題時,最應該關注的因素是“政策租”與市場外部性和技術外部性的分離。鄭江淮等(2008)的研究結果也表明企業進駐開發園區的溢出效應是政府主導的,而不是內生于企業的空間集中。這幾乎是一個可以直接觀測到的現象,地方政府過度依賴土地經營和優惠措施,園區過度分散、開發面積大、產業停留在低增值環節、企業之間缺乏聯系和分工、專業化的服務型企業和機構不足,未形成有效的創新環境等。大量的開發區園區內企業之間的關聯度不高,鄭江淮等的調查結果顯示開發區內有70%多的企業沒有與供應商和銷售商處在同一個區域,形成集聚效應。由于“政策租”的大量存在而引發企業“扎堆”現象不可能把企業在空間上的集中轉變為產業集群,像這種形式的企業雖然集聚在開發區內,但相互之間也不具備傳統意義的信息交流和技術外溢的條件。

與這種“企業扎推”現象相伴產生的另一個問題是,長期以來,在我國的區域經濟增長中技術貢獻率長期處于較低水平。彭國華(2005)、姚先國和張海峰(2008)的研究也證明了區域經濟的高速增長與低水平技術創新并存的事實。從產業集群和工業園區的發展背景可以直觀地發現企業的創新績效很大程度上依賴于優惠政策等外部資源(陳鈺芬,陳勁,2009),這說明產業集聚也會面臨“技術鎖定”的高風險。集聚區內的優惠政策和正的外部性會抑制創新對經濟增長的作用,因為采用新技術的企業將無法享受依舊使用現存技術的企業所享有的聚集經濟性,區內企業可能會不愿放棄與現存技術連為一體的聚集經濟利益,這就導致核心區域不僅可能延遲新技術的應用過程,而且其集群優勢很可能被邊緣區域取代。

其實,無論是“企業扎堆”還是技術鎖定都是現階段產業集聚發展存在的事實,產業集聚雖在一定程度上成為促進區域經濟增長的重要動力,但是,產業集聚的低端化也是不爭的事實,沒有顯著地表現出關聯企業空間集中所產生的外部經濟(鄭江淮,2008),區域經濟在高增長的同時過分強調對資源優勢、地理因素和政策傾斜等外部因素的依賴程度,企業為獲取共同“政策租”收益而選擇在空間上集聚,這也在一定程度上抑制了企業的創新動力。