- 簡明財(cái)務(wù)分析:數(shù)據(jù)背后的商業(yè)模式與投資價(jià)值

- 饒鋼

- 11330字

- 2025-05-29 17:11:01

投資的本質(zhì)

◎投資是面向未來的安排

價(jià)值投資大師、美國橡樹資本管理有限公司(簡稱“橡樹資本”)創(chuàng)始人霍華德·馬克斯在其《周期》一書中指出,投資就是一種面向未來的安排。

投資時(shí)做好準(zhǔn)備應(yīng)對(duì)未來,今天布置好投資組合,希望接下來幾年發(fā)生的事情讓我們獲利。

投資人的目標(biāo)是合理布局資本,從未來的發(fā)展變化中獲利。投資人希望市場(chǎng)上漲時(shí)自己投入的資本更多,而在市場(chǎng)下跌時(shí)自己投入的資本更少。持倉更多的是漲幅大或者跌幅小的資產(chǎn),持倉更少的是漲幅小或者跌幅大的資產(chǎn)。

投資人的工作是與資產(chǎn)價(jià)格打交道:一是評(píng)估現(xiàn)在的資產(chǎn)價(jià)格處于什么估值水平;二是判斷未來資產(chǎn)價(jià)格如何變化;三是做出是否投資、何時(shí)投資以及投資多少的決策。資產(chǎn)價(jià)格主要受兩方面影響:基本面和心理面。基本面大致可以簡化為對(duì)企業(yè)未來收益和現(xiàn)金流的預(yù)測(cè)。[3]

簡而言之,在霍華德·馬克斯眼中,所謂投資,不過是今天做出安排,希望在未來某個(gè)時(shí)候獲利,即現(xiàn)在布局,未來收獲。換句話說,投資就是一種面向未來的安排。

通俗地說,投資活動(dòng)就是今天把錢投出去,希望在未來的某個(gè)時(shí)候收回更多的錢。投資本質(zhì)上是分析現(xiàn)在,預(yù)測(cè)未來。既然是未來,就存在不確定性,可能成功也可能失敗。投資成功的標(biāo)志是投資回收額達(dá)到或者超過期望值,這個(gè)期望由投資主體主觀確定,可以是絕對(duì)數(shù),例如達(dá)到某個(gè)特定收益率,也可以是相對(duì)數(shù),例如跑贏同期某個(gè)市場(chǎng)指數(shù)。

投資標(biāo)的有很多,從這里開始,本書提及的投資限定在以企業(yè)股權(quán)為標(biāo)的的權(quán)益投資。

◎投資的“三碗面”

投資是在基本面、市場(chǎng)面和心理面三個(gè)層面上的活動(dòng)。

基本面包括政治的、經(jīng)濟(jì)的、企業(yè)的;市場(chǎng)面是資產(chǎn)價(jià)格的表現(xiàn);心理面包括參與社會(huì)經(jīng)濟(jì)活動(dòng)的人的情緒和心理活動(dòng),以及參與者之間心理互動(dòng)造成的群體心理情緒。

基本面、市場(chǎng)面、心理面是投資的“三碗面”,互相影響,互為因果,你中有我,我中有你,投資的初始行動(dòng)和最終結(jié)果都在市場(chǎng)面完成。

在這種語境下,投資可以定義為生活在基本面、決策在心理面、行動(dòng)在市場(chǎng)面的活動(dòng)。

價(jià)值投資者,或者說基本面投資者,是以企業(yè)基本面為投資決策依據(jù)的投資者。他們認(rèn)為企業(yè)的基本面決定企業(yè)的價(jià)值,企業(yè)的價(jià)值最終決定企業(yè)的價(jià)格。企業(yè)的價(jià)值可以通過估值確定,通常采用現(xiàn)金流折現(xiàn)法(Discounted Cash Flow, DCF),即通過預(yù)測(cè)企業(yè)未來的稅后盈余,扣除達(dá)成該盈余的資本投入,得出自由現(xiàn)金流,再根據(jù)風(fēng)險(xiǎn)偏好,按照一定的貼現(xiàn)率,將企業(yè)未來的現(xiàn)金流折為現(xiàn)值(Present value, PV)。PV就是價(jià)值投資者心目中的企業(yè)價(jià)值代表。

通過DCF得出的企業(yè)價(jià)值,只取決于企業(yè)的預(yù)估現(xiàn)金流和投資者的風(fēng)險(xiǎn)認(rèn)知,這兩者都是基本面的內(nèi)容,因此通過DCF得出的企業(yè)價(jià)值只與基本面有關(guān),與市場(chǎng)面無關(guān)。

企業(yè)具有內(nèi)在價(jià)值是一類投資者的信仰。無論哪一類投資者,投資目的都一樣,即獲得投資增值,在考慮時(shí)間價(jià)值的情況下,投資回收時(shí)的貨幣數(shù)量大于投資時(shí)的貨幣數(shù)量。投資發(fā)生與投資回收是貨幣計(jì)量形式的交易完成,交易基礎(chǔ)是交易雙方對(duì)標(biāo)的價(jià)格達(dá)成一致,最終成交,并形成市場(chǎng)價(jià)格。

估值大師阿斯沃斯·達(dá)摩達(dá)蘭將估計(jì)何種價(jià)格能夠達(dá)成交易稱為定價(jià),將對(duì)企業(yè)價(jià)值的估計(jì)稱為估值,他認(rèn)為定價(jià)與估值的決定要素不同:一家公司的價(jià)值由其現(xiàn)金流大小、現(xiàn)金流的風(fēng)險(xiǎn)(不確定性)、預(yù)期增長水平和效率決定;一家公司的定格則取決于供求關(guān)系。

相比估值,定價(jià)基于企業(yè)的市場(chǎng)面或者市場(chǎng)面與基本面的結(jié)合。例如,我們常用的一種計(jì)算定價(jià)的相對(duì)比較法——市盈率法。在市盈率的計(jì)算要素中,一個(gè)是市場(chǎng)價(jià)格,另一個(gè)是基本面信息。只要我們?cè)谑袌?chǎng)上找到一個(gè)類似投資標(biāo)的的企業(yè)進(jìn)行對(duì)比,就可以知道投資標(biāo)的的基本面信息,之后就可以推斷價(jià)格信息。

價(jià)值投資者或者基本面投資者對(duì)比企業(yè)估值與市場(chǎng)價(jià)格之間的差距,然后做出投資決策;交易型投資者則是根據(jù)定價(jià)做出投資決策。當(dāng)然,很多投資者會(huì)同時(shí)使用這兩種方法。

無論是估值還是定價(jià),最終的投資行為都是由人做出的,因而估值和定價(jià)必然受到個(gè)體心理的影響。雖然估值僅與基本面信息相關(guān),但是對(duì)基本面歷史信息的判斷和未來的預(yù)測(cè),以及貼現(xiàn)率的確定都與個(gè)人心理狀態(tài)與風(fēng)險(xiǎn)偏好相關(guān)。例如,是否對(duì)一些充滿想象力的新事物過度樂觀等,這些情緒最終會(huì)反映在估值和定價(jià)上。同時(shí),個(gè)體心理也會(huì)受群體心理的影響,例如在牛市,羊群效應(yīng)可能使個(gè)體對(duì)于未來的預(yù)期較為樂觀。個(gè)體行為以及個(gè)體行為構(gòu)成的市場(chǎng)面本身就是一種信號(hào),具有反身性[4],容易形成正反饋,表現(xiàn)為市場(chǎng)泡沫高漲與破滅的循環(huán)。

總之,在投資活動(dòng)中,基本面、市場(chǎng)面和心理面交織在一起,互相影響,互為因果。作為價(jià)值投資者,僅僅從基本面進(jìn)行估值也難免受到市場(chǎng)面與心理面的影響。

◎投資者的譜系

通常我們認(rèn)為,投資大概可以分為三類:價(jià)值投資、行為金融和金融工程(包括技術(shù)分析)。投資包括兩類博弈:基本面博弈和市場(chǎng)博弈。

金融工程中的技術(shù)分析是指以歷史量價(jià)數(shù)據(jù)作為依據(jù)預(yù)測(cè)未來,進(jìn)行投資決策,也稱技術(shù)分析方法,簡單理解就是看K線圖做決策。在投資的“三碗面”中,技術(shù)分析類投資者主要關(guān)注市場(chǎng)面的變化,他們相信過去的歷史量價(jià)數(shù)據(jù)可以預(yù)測(cè)未來。技術(shù)分析類投資者參與的是市場(chǎng)博弈,有贏家就有輸家,是一個(gè)零和游戲。

價(jià)值投資有很多定義,我傾向于將價(jià)值投資寬泛地定義為基本面投資,以基本面為決策依據(jù)。基本面投資者相信買股票就是買企業(yè),股票是企業(yè)的一部分,股票價(jià)格最終由企業(yè)價(jià)值決定,企業(yè)價(jià)值則由企業(yè)未來的現(xiàn)金流決定,也就是由企業(yè)基本面決定,這個(gè)基本面既包括企業(yè)內(nèi)部的經(jīng)營情況,也包括企業(yè)所處的時(shí)代、政治、經(jīng)濟(jì)、行業(yè)環(huán)境等情況。

基本面投資者認(rèn)為股票價(jià)格由企業(yè)價(jià)值決定,股票價(jià)格圍繞企業(yè)價(jià)值波動(dòng)。長期而言,企業(yè)基本面的變化會(huì)引起企業(yè)價(jià)值的變化。價(jià)值投資鼻祖本杰明·格雷厄姆指出,被錯(cuò)誤定價(jià)的股票,無論是被高估還是低估,最終都會(huì)以某種神秘而無法解釋的方式回歸企業(yè)的內(nèi)在價(jià)值。

基于這個(gè)信念,基本面投資者主要關(guān)注基本面,同時(shí)也要關(guān)心市場(chǎng)面,畢竟價(jià)值由基本面驅(qū)動(dòng),但是價(jià)值的實(shí)現(xiàn)需要靠市場(chǎng)面,交易價(jià)格是實(shí)現(xiàn)價(jià)值的唯一途徑。

價(jià)值投資者參與的是基本面博弈,掙的是企業(yè)業(yè)績?cè)黾邮箖r(jià)值上升的錢,因而是一個(gè)非零和游戲。

行為金融則以分析人性心理為基礎(chǔ),無論是沃倫·巴菲特這樣的價(jià)值投資者,還是像喬治·索羅斯這樣的“狙擊高手”,本質(zhì)上都是行為金融的成功實(shí)踐者。行為金融實(shí)際就是投資的心理面,心理面既會(huì)影響市場(chǎng)面也會(huì)影響基本面。市場(chǎng)面很容易理解,市場(chǎng)交易的背后都是人,都是由人的心理驅(qū)動(dòng),心理面在市場(chǎng)面的表現(xiàn)就是我們常說的市場(chǎng)情緒。

技術(shù)分析的極致是量化交易,更多時(shí)候我們將其稱為金融工程。量化交易除了關(guān)注量價(jià)信息,也關(guān)注基本面信息和其他一切有用的信息。例如,文藝復(fù)興科技有限責(zé)任公司的大獎(jiǎng)?wù)禄穑沁^去數(shù)十年最優(yōu)秀的量化基金。根據(jù)文藝復(fù)興科技有限責(zé)任公司創(chuàng)始人詹姆斯·西蒙斯的傳記《征服市場(chǎng)的人:西蒙斯傳》,西蒙斯始終堅(jiān)信量化投資一定有辦法對(duì)價(jià)格建模。但是我們都知道,價(jià)格信息是否對(duì)未來具有預(yù)測(cè)性存在很大爭議。那么,為什么文藝復(fù)興科技有限責(zé)任公司的大獎(jiǎng)?wù)禄鹉軌蛉〉米?988年以來到2019年6月,年化費(fèi)前收益率66%、費(fèi)后收益率39%的驚人業(yè)績?根本原理在于,價(jià)格背后是人的行為,而人的行為具有高度重復(fù)性。價(jià)格在很大程度上是人的行為的表現(xiàn)形式,通過海量數(shù)據(jù)的統(tǒng)計(jì)與分析,就能在概率層面對(duì)價(jià)格建立統(tǒng)計(jì)模型。本質(zhì)上,西蒙斯是在對(duì)人性建模,用統(tǒng)計(jì)方法掙錢。從這一點(diǎn)看,金融工程的方法都是建立在人性重復(fù)性的基礎(chǔ)上,建立在市場(chǎng)面表象的心理面基礎(chǔ)上。量化與技術(shù)分析的分野在于,量化是大樣本統(tǒng)計(jì)模型,而技術(shù)分析是小樣本直覺模型。

基本面會(huì)受心理面的影響,認(rèn)識(shí)基本面的主體也是人,基本面研究取決于研究主體的技能和經(jīng)驗(yàn)。索羅斯在《超越金融:索羅斯的哲學(xué)》一書中,回憶他父親在第一次世界大戰(zhàn)中作為奧匈帝國戰(zhàn)俘在俄羅斯帝國戰(zhàn)俘營中的一個(gè)故事,他父親領(lǐng)導(dǎo)了一個(gè)越獄小組,他們計(jì)劃做一個(gè)木筏,順著河道漂往大海。但是他父親的地理知識(shí)不夠,不知道西伯利亞地區(qū)所有的河都流向北冰洋。他們漂泊了幾個(gè)星期才發(fā)現(xiàn)木筏朝著北極漂流,后來又用了幾個(gè)月才穿過針葉林帶回到了文明世界。索羅斯的父親觀察到了河水的流向,他的經(jīng)驗(yàn)和知識(shí)告訴他歐洲的河是向西流,但是西伯利亞的河卻是自南向北流。

同時(shí),基本面研究也不可避免地受到人類心理特征的影響,例如我們對(duì)于熟悉的公司會(huì)產(chǎn)生非理性的信任感,信任感會(huì)驅(qū)使我們尋找正面證據(jù),最終跌入證實(shí)陷阱,對(duì)企業(yè)基本面過于樂觀。

因此,無論何種投資類型都會(huì)受心理面的影響。

現(xiàn)實(shí)中,純粹采用價(jià)值投資和技術(shù)分析的投資者比較少,多數(shù)投資者既看基本面,也看市場(chǎng)面,還看心理面。如果我們把投資類型想象成一個(gè)連續(xù)的譜系,一端是純粹價(jià)值投資,另一端是純粹金融工程,中間的就是價(jià)值投資與金融工程方法不同比例的結(jié)合。例如,有的朋友通過基本面選擇投資標(biāo)的,不斷做波段操作,即選股用的是價(jià)值投資,操作用的卻是技術(shù)分析,整體上他采用的是兩種方法。

在投資譜系中,除了極端金融工程、只看量價(jià)信息的技術(shù)分析,其他或多或少都需要進(jìn)行基本面研究。

對(duì)于基本面投資者來說,首要問題就是投資標(biāo)的的價(jià)值是多少?喬爾·蒂林哈斯特在《大錢細(xì)思:優(yōu)秀投資者如何思考和決斷》中指出,投資者的第一個(gè)問題就是問自己:投資標(biāo)的價(jià)值幾何?所有后續(xù)投資操作都建立在對(duì)企業(yè)價(jià)值的判斷上。

基本面投資者的基本問題是企業(yè)現(xiàn)在的價(jià)值是多少?未來企業(yè)能否持續(xù)創(chuàng)造價(jià)值?

◎企業(yè)價(jià)值的計(jì)量

我的“投資世界觀”的形成也是一波三折,目前我持有的是價(jià)值投資理念,即股票是企業(yè)的股權(quán),是企業(yè)的一部分。巴菲特說,買股票就是買企業(yè)。企業(yè)盈利能力決定企業(yè)價(jià)值,企業(yè)價(jià)值決定股票價(jià)格。

道理很簡單,操作很困難,這是因?yàn)閮牲c(diǎn):價(jià)值沒有直接呈現(xiàn)和價(jià)值計(jì)算存在不確定性。

第一,價(jià)值沒有直接呈現(xiàn)。

我們經(jīng)常將價(jià)值掛在嘴上,不過越是常用的東西,我們可能越?jīng)]有深入思考。汪丁丁教授在《行為經(jīng)濟(jì)學(xué)講義:演化論的視角》中指出,他最認(rèn)可的價(jià)值定義來源于小密爾(即約翰·穆勒):價(jià)值是“被感受到的重要性”。

很厲害,對(duì)吧,再仔細(xì)一想又糊涂了。對(duì)價(jià)值本身的深入思考可能涉及經(jīng)濟(jì)學(xué)、心理學(xué)和哲學(xué),這不是重點(diǎn)。重點(diǎn)在于,有沒有一個(gè)客觀的、科學(xué)的價(jià)值可以直接給予我們,價(jià)值有沒有一個(gè)標(biāo)準(zhǔn)答案,顯然沒有。你打開金融軟件,也許會(huì)看到股票分析里有價(jià)值分析,但點(diǎn)開來看,也沒有關(guān)于價(jià)值幾何的答案。

第二,價(jià)值計(jì)算存在不確定性。

價(jià)值雖然沒有直接呈現(xiàn),但可以計(jì)算。價(jià)值的計(jì)算方法分為兩大類。

第一類是直接法,即根據(jù)企業(yè)基本面信息計(jì)算,也稱絕對(duì)估值法。直接法只有一種——DCF。DCF來源于約翰·伯爾·威廉姆斯,他認(rèn)為任何股票、債券或公司今天的價(jià)值取決于可以預(yù)期的資產(chǎn)存續(xù)期間,以合適的利率進(jìn)行貼現(xiàn)的現(xiàn)金流入和流出。一些金融學(xué)教科書中將價(jià)值定義為該投資未來自由現(xiàn)金流的PV。

第二類是比較法,即把某一企業(yè)的基本面信息與市場(chǎng)類似的企業(yè)價(jià)格和基本面信息進(jìn)行比較,例如市盈率法。比較法的特點(diǎn)是只用基本面信息與市場(chǎng)面信息,可以采用的方法很多,除了市盈率法,常用的還有市凈率法(市值除以凈資產(chǎn))、市銷率法(市值除以銷售收入)等。

比較法的基礎(chǔ)是金融一價(jià)定律,簡單說就是一樣的金融資產(chǎn)應(yīng)該有一樣的價(jià)格。比較法的優(yōu)點(diǎn)是簡單易操作;缺點(diǎn)是主觀性較高,價(jià)值取決于對(duì)比標(biāo)的、指標(biāo)的選擇等。沒有一模一樣的企業(yè),因此在對(duì)比標(biāo)的、指標(biāo)的選擇上存在主觀判斷。基本面信息的選擇也存在過去和未來之分,例如計(jì)算時(shí)是使用歷史財(cái)務(wù)數(shù)據(jù)還是使用未來財(cái)務(wù)數(shù)據(jù),歷史財(cái)務(wù)數(shù)據(jù)雖然確定但價(jià)值是面向未來的,其說明未來價(jià)值的能力有限,而未來財(cái)務(wù)數(shù)據(jù)又取決于個(gè)體預(yù)測(cè)。因此綜合來看,比較法簡單好用,但是非常主觀。

與DCF相比,比較法是一種經(jīng)驗(yàn)法,并不具有嚴(yán)密的金融理論基礎(chǔ)。比爾·米勒指出,在金融文獻(xiàn)中,找不到以市盈率[5]或市值[6]與現(xiàn)金流之比定義的價(jià)值。

同時(shí),比較法是建立在對(duì)比標(biāo)的的市場(chǎng)價(jià)格上的,雖然基本面投資者認(rèn)為價(jià)格是由價(jià)值決定的,但是價(jià)值并不總是等于價(jià)格,就像霍華德·馬克斯說的,正確性不代表正確性會(huì)馬上實(shí)現(xiàn)。因此,用別人的價(jià)格計(jì)算自己的價(jià)值本身就有問題。

我們?cè)倏唇^對(duì)估值法。企業(yè)價(jià)值可以通過DCF得出,這是唯一利用基本面確定企業(yè)價(jià)值的科學(xué)方法,在任何一本金融教材中都可以找到關(guān)于DCF的計(jì)算方法,簡單步驟如下:

(1)預(yù)測(cè)企業(yè)未來的收入和成本,得出預(yù)測(cè)凈利潤。

(2)預(yù)測(cè)達(dá)成未來凈利潤需要投入的營運(yùn)資金(Working Capital, WC)需要量。

(3)預(yù)測(cè)達(dá)成未來凈利潤需要投入的固定資產(chǎn)和無形資產(chǎn)投資,即資本性支出(Capital Expenditure, CAPEX)。

(4)計(jì)算自由現(xiàn)金流,自由現(xiàn)金流=凈利潤+非現(xiàn)金支出成本費(fèi)用(如折舊攤銷)-WC增加額-CAPEX。(注:在實(shí)際操作中,通常將自由現(xiàn)金流預(yù)測(cè)分為兩個(gè)階段:第一個(gè)階段是有限年份,如3年、5年或者10年,每一年度的自由現(xiàn)金流可以詳細(xì)計(jì)算。第二階段是第一階段的最后一年,需要計(jì)算出一個(gè)永續(xù)價(jià)值,通常可以選用永續(xù)年金模型計(jì)算永續(xù)價(jià)值,或者采用賣出法計(jì)算,即假設(shè)最后一年企業(yè)股權(quán)整體賣出可以獲得的凈現(xiàn)金流。)

(5)根據(jù)金融理論選擇折現(xiàn)率,通常采用資本資產(chǎn)定價(jià)模型(Capital Asset Pricing Model, CAPM)。

(6)用DCF計(jì)算企業(yè)未來凈現(xiàn)金流的PV,PV合計(jì)就是企業(yè)價(jià)值。如果扣除債權(quán)的PV,剩下的就是股權(quán)的價(jià)值。

其中,n為資產(chǎn)年限,CFt為t年的現(xiàn)金流,r為包含預(yù)計(jì)現(xiàn)金流風(fēng)險(xiǎn)的折現(xiàn)率。

DCF有兩個(gè)層次:一是工具與方法,現(xiàn)金流計(jì)算、折現(xiàn)率選取等都屬于常用的方法,學(xué)起來不難。二是預(yù)測(cè),現(xiàn)金流折現(xiàn)的基礎(chǔ)是未來現(xiàn)金流,未來現(xiàn)金流的基礎(chǔ)是對(duì)企業(yè)未來財(cái)務(wù)情況的預(yù)測(cè)。未來畢竟沒有到來,我們只有過去和現(xiàn)在的信息,因此預(yù)測(cè)存在巨大的不確定性,預(yù)測(cè)結(jié)果取決于預(yù)測(cè)主體的經(jīng)驗(yàn)技巧、掌握的信息量、對(duì)未來的主觀判斷等。在不同預(yù)測(cè)主體和同一預(yù)測(cè)主體的不同假設(shè)下,預(yù)測(cè)結(jié)果會(huì)呈現(xiàn)出一個(gè)區(qū)間而非一個(gè)確定的點(diǎn)。

DCF有著堅(jiān)實(shí)的科學(xué)基礎(chǔ)。記得我讀會(huì)計(jì)碩士的時(shí)候,DCF是由香港中文大學(xué)教授黃德尊講的,他花了一個(gè)多小時(shí)在黑板上推導(dǎo)出了DCF的公式。當(dāng)時(shí),我這個(gè)“數(shù)學(xué)渣”聽得暈頭轉(zhuǎn)向,覺得黃教授講這些干什么,告訴我公式不就得了。后來,我慢慢領(lǐng)悟到黃教授是想讓我們明白,DCF不是一個(gè)斷言而是數(shù)學(xué)模型,具備嚴(yán)密的科學(xué)基礎(chǔ)。

DCF是嚴(yán)密的。我大學(xué)畢業(yè)后在機(jī)械工業(yè)部第四設(shè)計(jì)研究院做可行性研究報(bào)告的經(jīng)濟(jì)評(píng)價(jià)部分,核心就是用DCF計(jì)算企業(yè)(項(xiàng)目)價(jià)值。經(jīng)過多年的實(shí)踐,我慢慢發(fā)現(xiàn)DCF程序嚴(yán)密,看上去很科學(xué),但是其中參數(shù)眾多,多數(shù)參數(shù)是預(yù)測(cè)性和主觀判斷數(shù)據(jù),例如未來收入、成本等。當(dāng)參數(shù)多到一定程度時(shí),我可以用這套嚴(yán)密的方法擬合出任何想要的結(jié)果,當(dāng)然這也有一定的限度,不過各種參數(shù)調(diào)來調(diào)去很常見。通過調(diào)整參數(shù)最終得出一個(gè)符合要求或者自己直覺判斷的企業(yè)價(jià)值,這樣的結(jié)果是客觀的嗎?

DCF是一個(gè)計(jì)算過程很客觀,但是參數(shù)選擇非常主觀,使結(jié)果也很主觀的價(jià)值計(jì)量方法。

換句話說,即使面對(duì)完全相同的信息環(huán)境,不同的個(gè)體因經(jīng)驗(yàn)、技巧以及對(duì)未來不確定性的把握,會(huì)得出不同的企業(yè)價(jià)值。再加上實(shí)際存在的嚴(yán)重的信息差異,通過DCF得出的企業(yè)價(jià)值不可能是客觀、唯一的價(jià)值計(jì)量。

◎價(jià)值與價(jià)格

采用基本面數(shù)據(jù)計(jì)算企業(yè)價(jià)值的唯一方法——DCF,得出的企業(yè)價(jià)值也具有高度主觀性,那么問題來了,企業(yè)價(jià)值到底是多少?

我們無法直接觀察到價(jià)值,這是常識(shí)。我們唯一的觀察渠道來自市場(chǎng),基本面投資者相信,基本面決定價(jià)值,價(jià)值決定價(jià)格,價(jià)格由交易活動(dòng)呈現(xiàn),表現(xiàn)在市場(chǎng)面上。

2013年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)授予美國經(jīng)濟(jì)學(xué)家尤金·法瑪、拉爾斯·彼得·漢森和羅伯特·希勒,表彰他們?cè)谫Y產(chǎn)定價(jià)理論上的貢獻(xiàn)。有趣的是,法瑪和希勒的學(xué)術(shù)觀點(diǎn)對(duì)立,他們對(duì)市場(chǎng)的理解處于對(duì)立的兩極。法瑪最著名的理論是有效市場(chǎng)假說,這是現(xiàn)代金融理論的基石之一。希勒的《非理性繁榮》舉世聞名。

市場(chǎng)由一群人的行為構(gòu)成,市場(chǎng)模式就是一群人的行為模式。

有效市場(chǎng)假說包括兩個(gè)部分:一是我們無法跑贏大盤,即天下沒有免費(fèi)的午餐。通俗解讀就是,基金經(jīng)理精心選出的股票組合也無法跑贏黑猩猩隨機(jī)選出的股票組合,這個(gè)理論催生出了指數(shù)基金的投資方法。二是價(jià)格是“合理的”,股票的價(jià)格只和它的基本面以及未來現(xiàn)金流相關(guān),與市場(chǎng)行為無關(guān)。

有效市場(chǎng)假說暗示價(jià)格已經(jīng)包含了形成價(jià)格的信息,根據(jù)包含的信息不同,可以分為完全(強(qiáng))有效市場(chǎng)、半強(qiáng)有效市場(chǎng)和弱有效市場(chǎng)。在完全有效市場(chǎng)假設(shè)下,價(jià)格包含了形成價(jià)格的全部信息,此時(shí)試圖通過分析信息獲得超過市場(chǎng)平均收益的超額收益是不可能的。換句話說,在完全有效市場(chǎng)下,所有基于信息分析試圖戰(zhàn)勝市場(chǎng)的努力都是徒勞的。半強(qiáng)有效市場(chǎng)和弱有效市場(chǎng)假設(shè)以此類推,通常認(rèn)為在弱有效市場(chǎng)下,基于歷史交易信息的技術(shù)分析是無效的,而在半強(qiáng)有效市場(chǎng)下,通常認(rèn)為基于歷史信息的基本面分析是失效的。通常,實(shí)證研究認(rèn)為證券市場(chǎng)處于半強(qiáng)有效市場(chǎng)與弱有效市場(chǎng)之間。

有效市場(chǎng)假說的基礎(chǔ)是市場(chǎng)的參與個(gè)體是理性人,他們的行為模式可以通過理論預(yù)測(cè)。當(dāng)然,我們只要觀察自己和周圍的普通人,就知道理性人這個(gè)假設(shè)是多么不靠譜,同時(shí)我們也知道,普通人身上或多或少都有理性人的影子。

價(jià)格中是否包含了形成價(jià)格的全部信息?“投資圈”有個(gè)術(shù)語叫“Pricein”,指的是新的信息是否已經(jīng)被價(jià)格所反映。有效市場(chǎng)假說的本質(zhì)是將公開信息納入證券價(jià)格,它是理解金融世界的一種模型。根據(jù)常識(shí),我們知道價(jià)格反映信息有一個(gè)過程,因而完全有效、即時(shí)性的Pricein是不存在的。正如巴菲特所說,如果市場(chǎng)是完全有效的,那他現(xiàn)在只能沿街乞討。

與法瑪觀點(diǎn)完全相反的希勒指出:“從行為分析的角度進(jìn)一步研究有效市場(chǎng)模型,這種延伸從某種程度上說改進(jìn)了該模型。授課時(shí),如果我可以把有效市場(chǎng)模型解釋為極端狀況下的特例,再講授更符合現(xiàn)實(shí)的模型,我想課堂內(nèi)容會(huì)變得更加豐富。”因此,希勒認(rèn)為完全有效市場(chǎng)是一種極端特例,在這種特例下,價(jià)格與市場(chǎng)面無關(guān),完全取決于由企業(yè)基本面決定的現(xiàn)金流。此時(shí),價(jià)格等于價(jià)值,但記住這是極端特例。在不極端的情況下,價(jià)格受多種因素影響,其中就包括價(jià)值,而價(jià)值本身具有主觀性。除了基本面,市場(chǎng)的心理、情緒都會(huì)對(duì)價(jià)格產(chǎn)生復(fù)雜的影響。短期內(nèi),我們通常會(huì)發(fā)現(xiàn)市場(chǎng)面和心理面對(duì)價(jià)格的影響遠(yuǎn)大于基本面。

理性人的假設(shè)為我們思考人的行為提供了思維框架,但同時(shí)我們也認(rèn)識(shí)到,模型并不等于現(xiàn)實(shí)世界本身。由于不完全的信息、有限的資源和腦力,普通人并不總能完全理性地決策。理性人是一種特例而非常態(tài),認(rèn)識(shí)到這一點(diǎn),對(duì)于理解理性人假設(shè),提升普通人的決策水平是非常有幫助的。

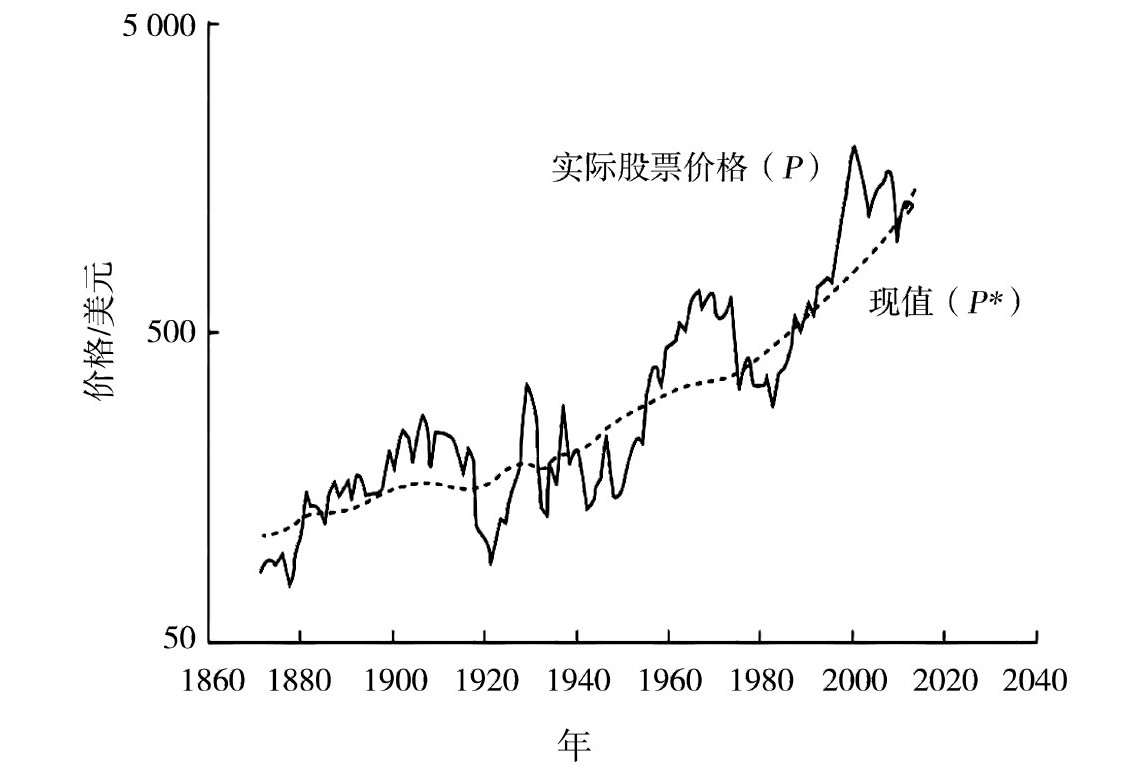

在由一群人組成的市場(chǎng)中,個(gè)體的非理性在群體中是被加強(qiáng)了還是互相抵消了?抵消的原理在于只要存在套利機(jī)會(huì),聰明的投資者就可以利用這些機(jī)會(huì)賺錢,將市場(chǎng)中的非理性機(jī)會(huì)“燙平”。只要觀察市場(chǎng)行為,你就可以得出自己的結(jié)論。希勒有一篇著名論文《股價(jià)過度波動(dòng)能根據(jù)其后的股利變化進(jìn)行解釋嗎?》,論文中說群體實(shí)際是強(qiáng)化了個(gè)體的非理性行為,而個(gè)體的非理性套利則會(huì)將市場(chǎng)拉回理性。股價(jià)是一個(gè)預(yù)測(cè)值,是市場(chǎng)對(duì)企業(yè)未來所有股息紅利的預(yù)期PV,這是基本的價(jià)值邏輯。但由于情緒等非理性因素,股價(jià)將圍繞這個(gè)價(jià)值中樞上下波動(dòng),套利機(jī)會(huì)和聰明投資者的存在不會(huì)使價(jià)格離價(jià)值太遠(yuǎn),猶如向上扔出的小球終會(huì)落回地面,因?yàn)橛兄亓Υ嬖冢瑑r(jià)值就是價(jià)格的地心引力。希勒研究1871—1979年這100多年間的股價(jià)和股票紅利信息,觀察實(shí)際支付的股票紅利,并將其貼現(xiàn)計(jì)算價(jià)值。2016年希勒在《非理性繁榮》(第3版)一書中更新了之前所繪的圖(如圖1-1所示)。

希勒的學(xué)生、上海交通大學(xué)教授朱寧指出,希勒制作的這張圖,很大程度上是他獲得諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)的原因,這張圖實(shí)際表達(dá)了現(xiàn)實(shí)世界中價(jià)值與價(jià)格的關(guān)系。從統(tǒng)計(jì)層面看,確實(shí)存在價(jià)值中樞,價(jià)格則圍繞價(jià)值波動(dòng),波動(dòng)幅度驚人,只有很少的時(shí)刻,價(jià)格等于價(jià)值。

讓我們?cè)俅晤I(lǐng)會(huì)希勒在評(píng)價(jià)有效市場(chǎng)假說時(shí)所說的,有效市場(chǎng)假說應(yīng)該被視為一種目標(biāo),而不是一個(gè)既定事實(shí)。[7]牛津大學(xué)賽德商學(xué)院首任院長約翰·凱和英國中央銀行前行長默文·金在《極端不確定性》一書中指出,如果市場(chǎng)是有效的,巴菲特和西蒙斯是不可能投資成功的,他們累積的巨大財(cái)富證明了這一點(diǎn)。[8]巴菲特指出了人們是怎樣錯(cuò)誤理解有效市場(chǎng)假說的:有些人觀察到市場(chǎng)經(jīng)常是有效的,但這些人錯(cuò)誤地認(rèn)為市場(chǎng)是一直有效的,這兩個(gè)命題像白天和黑夜一樣差得很遠(yuǎn)。

圖1-1 希勒關(guān)于股票紅利PV和股價(jià)關(guān)系的研究

2017年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主理查德·塞勒教授指出,投資者確實(shí)知道股價(jià)不合理,并且這種價(jià)格會(huì)繼續(xù)存在,甚至?xí)兊酶硬缓侠怼=?jīng)濟(jì)學(xué)家費(fèi)希爾·布萊克認(rèn)為,我們或許可以這樣定義一個(gè)有效市場(chǎng),即價(jià)格與價(jià)值的比值在2倍以內(nèi),價(jià)格在價(jià)值的0.5到2倍之間,在這個(gè)范圍內(nèi)可以認(rèn)為90%的市場(chǎng)是有效的。經(jīng)歷了后來的各種市場(chǎng)崩潰以后,塞勒教授指出,如果布萊克還活著,他可能將價(jià)格與價(jià)值之比改為3倍以內(nèi)。塞勒教授的結(jié)論是,價(jià)格通常是錯(cuò)誤的,有時(shí)還錯(cuò)得很離譜,如果簡單相信價(jià)格是合理的,這真是太不理性了。[9]

梁宇峰博士指出,股票市場(chǎng)從來不是教科書上說的完全有效市場(chǎng),如果是完全有效市場(chǎng),那么股價(jià)就能準(zhǔn)確反映基本面,這顯然和我們觀察到的事實(shí)相差十萬八千里。

如果你相信價(jià)值投資,并且堅(jiān)信價(jià)格總會(huì)向價(jià)值回歸。那么,你同時(shí)需要記住凱恩斯的名言:市場(chǎng)非理性的時(shí)間會(huì)很長,而且總會(huì)比你能撐住的時(shí)間更長。

1996年,希勒教授在給美聯(lián)儲(chǔ)做報(bào)告時(shí),他做出了非常著名的對(duì)金融危機(jī)的預(yù)測(cè)。后來,艾倫·格林斯潘在報(bào)告中用了著名的“非理性繁榮”一詞。問題是,直到報(bào)告面世4年以后股市才崩潰,在這4年中股市一直強(qiáng)勁上升。塞勒教授指出,希勒的警告是對(duì)還是錯(cuò)?他發(fā)出警告4年后股市才到達(dá)峰值,如果有人在1996年聽取了希勒教授的建議而大肆押注市場(chǎng)下跌,那么在有機(jī)會(huì)獲利之前他早就破產(chǎn)了。[10]

看起來,我們總需要在純粹的信念上做一些校正,這才是中庸之道。在由人組成的市場(chǎng)中,基本面價(jià)值是核心要素,價(jià)格長期向價(jià)值回歸,而在這個(gè)長期過程中,價(jià)格總是不理性的。除了基本面,我們還需要考慮人的心理和人們之間的互動(dòng)。股價(jià)是交易的結(jié)果,需要有人買賣才能成交,才能有價(jià)格。通常賣出的人認(rèn)為此時(shí)價(jià)格處于高位,于是選擇脫手;而買入的人則認(rèn)為此時(shí)價(jià)格處于低位,于是選擇買入——買賣雙方對(duì)價(jià)格的看法一定不一致,否則不可能達(dá)成交易。交易雙方的觀點(diǎn)不一致,可能是因?yàn)樗麄儗?duì)價(jià)值的看法不同,也可能是因?yàn)樗麄兪艿绞袌?chǎng)中其他人看法的影響。

◎市場(chǎng)面與選美理論

我們從一個(gè)現(xiàn)象講起。2021年是豬周期下行的一年,截至9月30日,全國批發(fā)豬肉平均價(jià)格降幅達(dá)58.52%。養(yǎng)豬成本遠(yuǎn)超豬價(jià),賣500克虧500克。

2021年10月,多家生豬養(yǎng)殖企業(yè)發(fā)布前三季度業(yè)績預(yù)告,仿佛開了場(chǎng)“比慘大會(huì)”。當(dāng)時(shí),新希望六和股份有限公司預(yù)計(jì)前三季度虧損59.95億—63.95億元人民幣,江西正邦科技股份有限公司預(yù)計(jì)第三季度虧損55.20億—65.20億元人民幣,天邦食品股份有限公司第三季度預(yù)虧20.50億—22.50億元人民幣。連養(yǎng)豬龍頭牧原食品股份有限公司(簡稱“牧原股份”)也不能幸免,當(dāng)時(shí)預(yù)告第三季度虧5.00億—10.00億元人民幣。就在2020年,牧原股份可是大賺了274.51億元人民幣。2021年盡管周期反轉(zhuǎn),牧原股份上半年還賺了62.48億元人民幣,但是到了第三季度也扛不住豬價(jià)下跌。

豬周期又到了豬價(jià)遠(yuǎn)低于養(yǎng)豬成本、養(yǎng)殖賠錢、殺母豬去產(chǎn)能的慘烈階段。

不過與養(yǎng)豬嚴(yán)重虧損形成鮮明對(duì)照的是,我們觀察到了一個(gè)有趣的現(xiàn)象:牧原股份股價(jià)從2021年7月28日的最低收盤價(jià)40.91元人民幣/股,到10月22日收盤價(jià)57.03元人民幣/股,上漲了39.40%。

我們?cè)賮碛^察另外一個(gè)顯著周期行業(yè),2021年航運(yùn)極端景氣。2021年10月9日,中遠(yuǎn)海運(yùn)控股股份有限公司(簡稱“中遠(yuǎn)海控”)公布前三季度財(cái)務(wù)預(yù)報(bào),預(yù)計(jì)公司2021年第三季度實(shí)現(xiàn)歸母凈利潤304.90億元人民幣。公司2021年前三季度歸母凈利潤約675.88億元人民幣,與上一年度同期相比增長約1650.92%,但是股價(jià)卻從2021年7月7日最高收盤價(jià)25.05元人民幣/股到10月22日收盤價(jià)15.80元人民幣/股,下跌了36.93%。

為何現(xiàn)實(shí)世界的經(jīng)營狀況(基本面)與股價(jià)(市場(chǎng)面)出現(xiàn)了明顯的背離現(xiàn)象?

如果你和我一樣有這種錯(cuò)愕感,那么你一定也是一個(gè)價(jià)值投資者或者基本面投資者。

在基本面投資視角下,投資者堅(jiān)信企業(yè)的基本面是其價(jià)值的核心決定因素。基本面決定企業(yè)價(jià)值,市場(chǎng)價(jià)格是企業(yè)價(jià)值的表現(xiàn)形式,因而價(jià)格圍繞價(jià)值波動(dòng)。長期而言,價(jià)格總要回歸價(jià)值。

不過凱恩斯也提醒我們:“市場(chǎng)維持非理性的時(shí)間足以使你我破產(chǎn)。”

所謂市場(chǎng)非理性,就是指價(jià)格與價(jià)值嚴(yán)重背離,產(chǎn)生這種背離的主要原因來自市場(chǎng)參與者的心理因素(心理面)。

基本面是基礎(chǔ),決定了企業(yè)的“真實(shí)”價(jià)值。市場(chǎng)面是表象,市場(chǎng)價(jià)格是企業(yè)價(jià)值的市場(chǎng)面呈現(xiàn)。心理面決定了個(gè)體及群體(市場(chǎng))對(duì)于基本面的反應(yīng),這種反應(yīng)構(gòu)成了市場(chǎng)面,而市場(chǎng)面又會(huì)影響投資者心理,形成心理面和市場(chǎng)面的雙向反饋。

哈耶克在《通往奴役之路》一書中說:“觀念的轉(zhuǎn)變和人類意志的力量,塑造了今天的世界。”人類的行為系統(tǒng)與自然系統(tǒng)不同,人類對(duì)于自然系統(tǒng)的認(rèn)知,即自然科學(xué)不會(huì)改變自然界的運(yùn)行。而人的認(rèn)識(shí)、理念會(huì)影響人的行為,人的行為會(huì)改變社會(huì)系統(tǒng)的運(yùn)作,社會(huì)系統(tǒng)運(yùn)作反過來又會(huì)影響人的觀念,周而復(fù)始,互相影響,索羅斯說的反身性原理就是這個(gè)意思。股票市場(chǎng)是典型的社會(huì)系統(tǒng),反身性效應(yīng)顯著。

假設(shè)企業(yè)基本面是一種事實(shí),不同個(gè)體對(duì)于這種事實(shí)的感受有所差別。這種差別表現(xiàn)在交易市場(chǎng)上就會(huì)形成對(duì)同一企業(yè)基本面不同的價(jià)值判斷,以及對(duì)同一基本面事實(shí)的不同估值,從而產(chǎn)生對(duì)同一事實(shí)的反向操作,買入或者賣出,最終形成交易。這些交易本身又影響心理面,個(gè)體心理除了受基本面影響,同時(shí)也受集體的市場(chǎng)行為(市場(chǎng)情緒)的影響。

畢竟只有到市場(chǎng)上交易,才能實(shí)現(xiàn)投資目的——獲利。因而從個(gè)體角度看,我們有雙重預(yù)測(cè):第一,預(yù)測(cè)企業(yè)基本面的未來變化;第二,預(yù)測(cè)企業(yè)基本面變化導(dǎo)致的市場(chǎng)面變化。也就是說,除了猜測(cè)企業(yè)未來會(huì)怎樣,還要猜測(cè)市場(chǎng)對(duì)于基本面的反應(yīng)如何。

市場(chǎng)對(duì)于基本面的反應(yīng),凱恩斯稱為“選美”。

凱恩斯認(rèn)為,投資者玩的是一種類似“選美”比賽的游戲。在“選美”比賽中,投資者的任務(wù)不是選出自己心目中最美的人,而是猜誰會(huì)成為冠軍。

冠軍屬于得票最多的美女,因此重要的是大家怎么選。對(duì)于投資者而言,需要考慮的并不是自己覺得哪個(gè)候選人最美,這是基本面,而是哪個(gè)候選人能夠得到最多的選票,即市場(chǎng)對(duì)基本面的反應(yīng)。對(duì)于一個(gè)聰明的投資者來說,他需要考慮這個(gè)問題的第二層、第三層甚至更高的層級(jí)。他需要去想,如果每個(gè)人都在考慮同一個(gè)問題,那么最后他們最有可能選擇誰。凱恩斯說:“我相信,一些人會(huì)進(jìn)行四階、五階甚至更高階的推測(cè)。”

凱恩斯的“選美”假說是對(duì)市場(chǎng)的推測(cè)。塞勒教授在《金融時(shí)報(bào)》上做過一個(gè)競(jìng)猜實(shí)驗(yàn),請(qǐng)參與者在0到100之間選一個(gè)數(shù)字,使這個(gè)數(shù)字盡可能地接近其他參賽者所選數(shù)字平均值的2/3,誰選擇的數(shù)字最接近,誰就能獲勝。

我們來試試。假定所有參與者的數(shù)量是個(gè)大樣本隨機(jī)數(shù),那么所選數(shù)字的平均值應(yīng)該是50,50的2/3大約是33。那么參與者應(yīng)該選33嗎?且慢,所有參與者都在猜測(cè)其他人選擇的數(shù)字是多少。既然如此,就有了第2層,33的2/3大約是22。以此類推,15、10……最后是0。

最終結(jié)果是0,這在經(jīng)濟(jì)學(xué)上叫納什[11]均衡。納什均衡指的是當(dāng)其他人都猜到同一個(gè)數(shù)字時(shí),沒有人愿意再改變自己的答案,此時(shí)將會(huì)達(dá)到納什均衡。假定最后的數(shù)字是3,那么就會(huì)有人猜其他人猜的都是3,平均值也是3,因此他會(huì)猜2。如果其他人都猜2,那么他應(yīng)該猜1……有且只有當(dāng)所有參與者猜的都是0時(shí),才沒有人愿意改變主意。

那么0就是正確的嗎?塞勒教授提醒我們,我知道你知道我知道你知道……的理性推理版本的基礎(chǔ)假設(shè)是每一個(gè)參與者都是理性人。但是我們知道所有參與者不可能都是理性人,有人可能只想到了第一層,有些人會(huì)想到第二層,只有經(jīng)濟(jì)學(xué)家才會(huì)將其推到納什均衡。那么,你猜的數(shù)字是多少呢?汪丁丁指出,市場(chǎng)均衡大致在3階左右。也就是說,你既不能徹底不理性,也不能太理性。

牧原股份與中遠(yuǎn)海控它們所屬的行業(yè)都是強(qiáng)周期行業(yè),當(dāng)周期景氣達(dá)到頂峰時(shí),未來就是一路向下。而在最悲觀的時(shí)候,反轉(zhuǎn)往往就在不遠(yuǎn)處。

2021年6—7月,豬價(jià)跌近成本線,我覺得谷底快來了,于是牧原股份開始進(jìn)入我的布局視野。但是我沒想到9月下旬,在豬價(jià)最悲觀的時(shí)候,股價(jià)就已經(jīng)開始調(diào)頭向上,說明市場(chǎng)對(duì)于牧原股份的周期特征已經(jīng)形成了相當(dāng)清楚的認(rèn)識(shí),他們的預(yù)測(cè)比我多了幾階。當(dāng)然,如果豬價(jià)繼續(xù)在底部,繼續(xù)虧損,就會(huì)有人懷疑自己的判斷而退出,形成價(jià)格波動(dòng),這也是有可能的。

- 企業(yè)會(huì)計(jì)人員崗位實(shí)用技能與技巧

- 基礎(chǔ)會(huì)計(jì)模擬實(shí)訓(xùn)

- 我國投資者保護(hù)機(jī)制研究:會(huì)計(jì)準(zhǔn)則替代視角

- 企業(yè)集團(tuán)財(cái)務(wù)管控(第四版)(管理者終身學(xué)習(xí))

- 2014年度注冊(cè)會(huì)計(jì)師全國統(tǒng)一考試專用輔導(dǎo)教材(圖解版):公司戰(zhàn)略與風(fēng)險(xiǎn)管理

- 像讀懸疑小說一樣讀懂會(huì)計(jì)學(xué)

- 漫畫學(xué)會(huì)計(jì)

- 會(huì)計(jì)制度與經(jīng)濟(jì)發(fā)展:中國企業(yè)會(huì)計(jì)制度改革的優(yōu)化路徑研究(“211工程”建設(shè)成果)

- 財(cái)會(huì)案例評(píng)論(第3卷第1期)

- 出納實(shí)務(wù):零基礎(chǔ) 全圖解 重實(shí)踐

- 基礎(chǔ)會(huì)計(jì)

- 合理避稅與反避稅操作技巧

- 火眼金睛讀財(cái)報(bào)

- 財(cái)務(wù)分析輕松上手

- 看懂財(cái)務(wù)報(bào)表的28個(gè)絕招