- 投資運營的經濟分析:分析方法與實際應用

- 譚繼鵬等

- 2316字

- 2024-04-17 16:30:00

經濟機會成本

計算經濟機會成本的概念方法假設:政府是在十分有效、但卻扭曲的市場購買用于自己投資項目的投入物。由于這一購買,政府增加了現有市場的需求,從而抬高了貨物和服務的價格。該方法還進一步假設:政府增加的需求是通過下述三種方式中的一種來滿足:(a)現有消費者減少貨物的消費量;(b)現有生產者增加貨物的產量;(c)消費量減少與產量增加并存。

對社會來說,轉用于項目的貨物或服務的價值,是消費者賦予放棄的消費的價值之和,加上增加生產的成本。這一概念框架是基于以下三個基本先決條件:

●競爭性需求價格衡量的是每一邊際單位為需求者帶來的效益;

●從供給者的角度講,競爭性供給價格(或邊際成本)計量的是每一邊際單位的機會成本;

●對整個社會來說的效益和費用等于效益與費用之差。

這三個先決條件意味著,在一個不存在扭曲、完全有效的市場,市場清算價格計量的是每一邊際單位對需求者的效益,同時,計量的也是每一邊際單位對供給者的成本。在這樣的一個市場,貨物和服務的社會機會成本等于它們的市場清算價格。這就是說,把一個單位的貨物轉移到政府投資項目的社會費用等于該貨物的市場價格。

扭曲和外部效果破壞了這一動人的對稱關系。諸如銷售稅一類的扭曲,在需求者與供給者面臨的價格間打進了一個楔子。在這種情況下,由需求者支付的價格衡量的邊際社會效益不同于供給者面臨的價格,兩者的差額等于稅收額。結果,我們無法再依靠市場價格作為把一個單位的貨物轉移到政府項目的社會費用指標,因為現在有兩個價格:需求者支付的價格和供給者接受的價格。

當政府在扭曲的市場上需要貨物和服務時,就產生了這樣一個問題:哪個價格反映社會的經濟費用?如果現有需求者減少的消費能夠滿足額外的政府需求,那么,根據第一個先決條件,社會費用將是消費者賦予放棄的消費的價值。一個額外單位的價值將由需求者支付的價格確定。如果產量的增加完全可以滿足額外的政府需求,那么,根據第二個先決條件,社會費用將是增加生產的成本,一個額外單位的價值將由生產者接受的價格確定。

如果現有需求的轉移和供給的增加能夠滿足額外的需求,第三個先決條件告訴我們,對于社會來說,轉用于項目的貨物和服務的價值,是消費者賦予放棄的消費的價值與增加生產的成本之和。此時,相關的價格將是供給與需求價格的加權平均值。

這一基本的方法可用于估算每一種資源的經濟機會成本,包括外匯、勞動力和資本。基本原理都是一樣的。我們把政府看做是一個額外的資源需求者。這一額外需求抬高了資源的價格,從而導致非政府需求者的需求量下降,供給量上升。額外的政府需求,部分由現有消費的轉移滿足,部分由增加的產量滿足。所耗用資源的社會費用等于消費者賦予自己放棄的消費的價值與供給者增加生產的成本之和。

在扭曲的市場上,財務價格與經濟價格之差表示經濟中某些人獲得的租金。如果稅收是產生扭曲的原因,經濟價格與財務價格之差表示政府放棄的稅收額。如果扭曲是由壟斷權力產生,財務價格與經濟價格之差則表示壟斷租金發生的變化。例如,假設政府打算在征收銷售稅的市場購買貨物,這些貨物的供給完全無彈性。這樣,增加的政府需求將只能完全由減少消費來滿足。總消費量和生產量將保持不變,但政府的收入將會下降。

類似的分析適用于財務與經濟的價格和流量存在差異的每一種情況。如果扭曲的根源是壟斷權力,刺激供給的政府購買將會增加壟斷租金。如果扭曲的根源是數量限制,則那些享受數量限制好處的人將會獲利。只要經濟價格與市場價格存在差異,項目機構以外的某些群體不是負擔項目的某些費用,就是享受項目的某些效益。

找出經濟價格與財務的價格和流量間發生偏離的原因,有助于評價項目的受益者與受損者。由于稅收是發生偏離的一個常見原因,充分利用可獲得的信息有助于評價項目的財政影響。把財務信息、財政影響以及費用和效益在經濟中各種不同角色間的分擔和分配情況綜合在一起,將會形成更加有意義和科學合理的分析。在有關《毛里求斯共和國高等教育與技術教育項目》的案例中,分析人員正是這樣做的。文框2.1顯示了分析結果摘要;詳盡分析請參閱第十二章。

文框2.1 毛里求斯共和國高等教育與技術教育項目

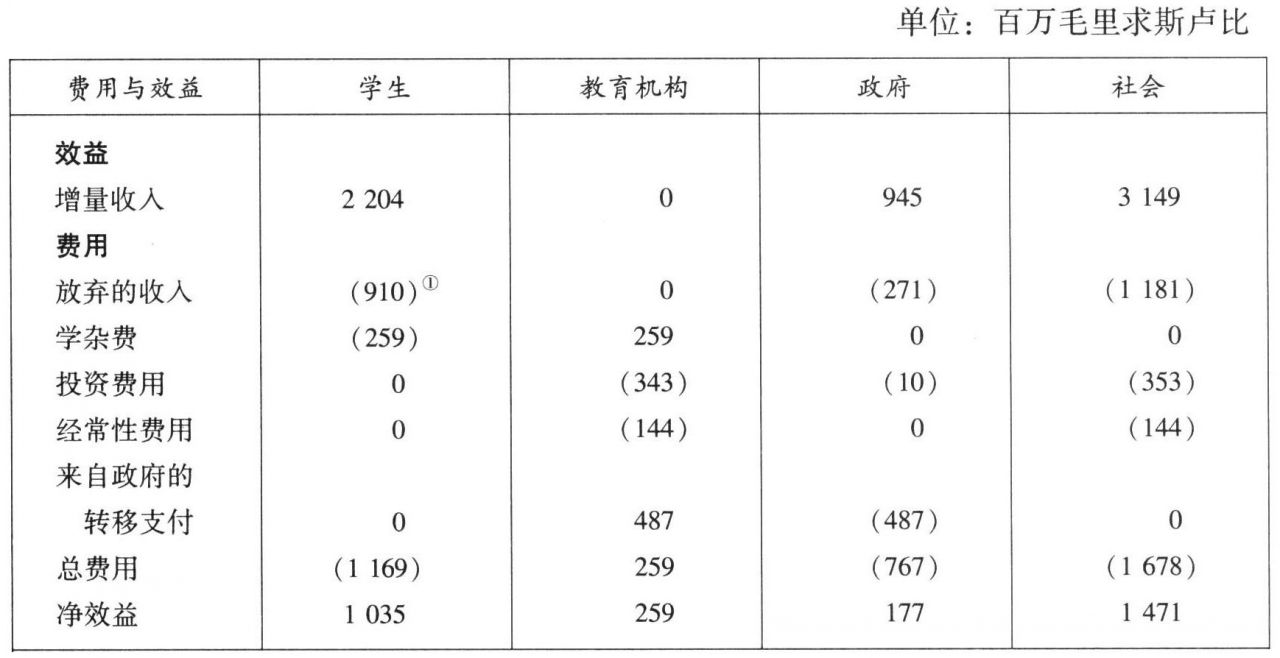

該項目的主要目標,是通過毛里求斯高等教育機構培養更多和更好的畢業生,提高勞動力的生產率。鑒于毛里求斯擁有高效的勞動力市場和當時的充分就業情況,分析人員認為,畢業生的增量收入,是其增量勞動生產率價值的合理衡量指標。下表顯示了項目費用和效益的現值及其在不同群體間的分布。

毛里求斯高等教育與技術教育項目:費用和效益的凈現值

①譯者注:括號內為負數,下同。

資料來源:從世界銀行資料(1995d)改編。

續文框2.1

表中各列顯示從每一利益相關者角度看的費用和效益,各行顯示費用和效益在不同群體間的分布。第1列表示從學生角度看的項目情況。項目使他們的終生收入增加了22億盧比。扣除學費和在校期間放棄的收入,凈效益的現值達到了10億盧比。第2列表示從高等教育機構角度看的項目情況。第3列表示從政府角度看的項目情況,即項目整個壽命期內估計為1.77億盧比的財政影響。

在學生創造的總增量收入中,納稅人以所得稅形式向政府的轉移支付為9.45億盧比,而由于學生在校學習期間不工作,政府的所得稅損失為2.71億盧比。政府放棄的稅收是1000萬盧比,為補貼項目而向高等教育機構的轉移支付是4.87億盧比。最后1列是前幾列的數字之和,總計結果為約15億盧比的凈社會效益。

分析充分利用了可獲得的信息,并且從多個角度顯示了分析結果。它綜合了財政、經濟和財務分析,從而闡明了若干重要問題:學生是否受益于項目?需要多少補貼?社會是否受益?高等教育機構是否受益?只有當我們研究并考慮所有可獲得的信息并從最主要利益相關者的角度考察項目時,才有可能找到這些問題的答案。