3.1.2 案例4:牛牛合伙

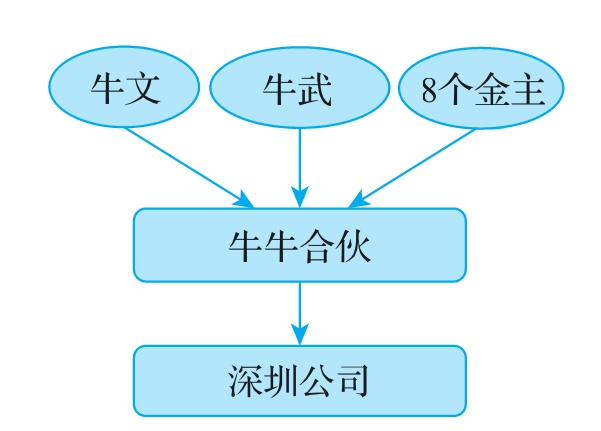

牛文和牛武兩兄弟計劃做投資,先后找到了8個金主。這10個人,每人投資1億元,10個人共投資10億元,設立了牛牛投資合伙企業(有限合伙),以下簡稱“牛牛合伙”。牛牛合伙在深圳投資了1家公司(見圖3-3)。投資4年后,牛牛合伙將持有的深圳公司股權對外轉讓,股權轉讓收入為30億元,也就是說,牛牛合伙轉讓股權取得了投資收益20億元。

問:牛牛合伙取得20億元投資收益,需要繳納個人所得稅還是企業所得稅?

答:牛牛合伙既不用繳納企業所得稅,也不用繳納個人所得稅。[1]

圖3-3 牛牛合伙架構圖

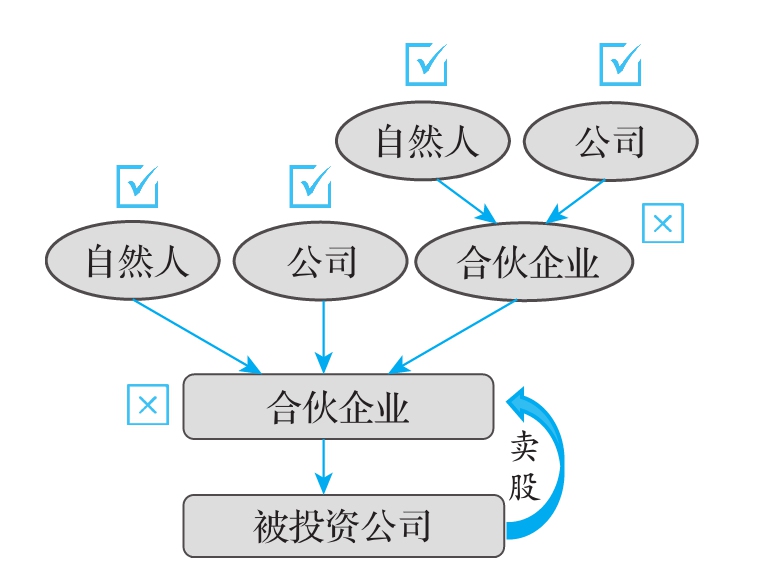

那牛牛合伙不繳納,誰來繳納呢?由牛牛合伙的合伙人繳納。如果合伙人是個人,則合伙人需要繳納個人所得稅;如果合伙人是公司,則合伙人需要繳納企業所得稅[2]。如果合伙人還是合伙企業呢?那就繼續往上導,由上一層合伙企業的合伙人去繳稅(見圖3-4)。

圖3-4 合伙企業的納稅義務人

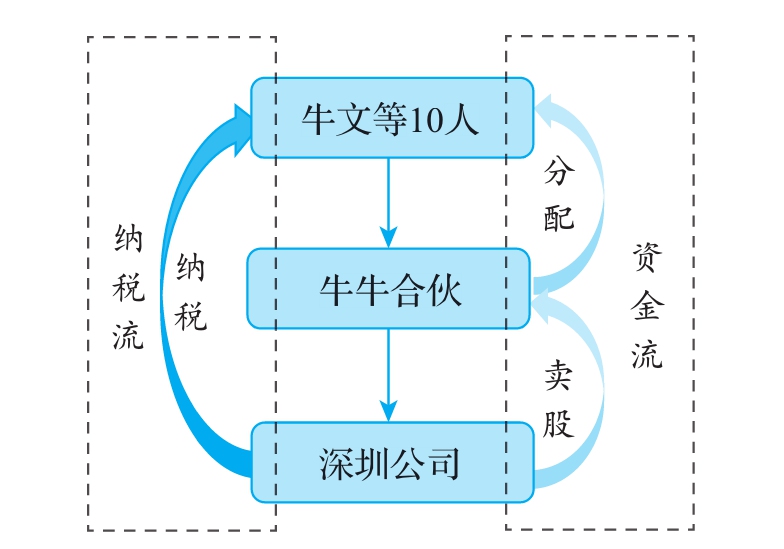

由此可見,合伙企業本身并不是所得稅的納稅義務人。利潤會“流經”合伙企業向上導,導到頂層的納稅義務人去繳納所得稅。因此,我們通俗地稱合伙企業為“稅收透明體”。牛牛合伙賣股取得了收益20億元,這20億元資金周轉了兩次:一次是牛牛合伙賣股權,資金流入牛牛合伙;另一次是牛牛合伙向牛文等合伙人分配,資金從牛牛合伙流入牛文等的個人賬戶。但在納稅上只有一道所得稅,即牛牛合伙不用納稅,合伙人牛文等10人繳納個人所得稅(見圖3-5)。

圖3-5 合伙企業納稅流和資金流示意圖

理解了合伙企業在稅收原理上屬于所得稅“稅收透明體”,我們來繼續講解在轉股模式下和分紅模式下,有限合伙間接架構的納稅規則。

[1] 《合伙企業法》第六條規定,合伙企業的生產經營所得和其他所得,按照國家有關稅收規定,由合伙人分別繳納所得稅。

[2] 《財政部 國家稅務總局關于合伙企業合伙人所得稅問題的通知》(財稅〔2008〕159號)第二條規定:“合伙企業以每一個合伙人為納稅義務人。合伙企業合伙人是自然人的,繳納個人所得稅;合伙人是法人和其他組織的,繳納企業所得稅。”