- 中國小微企業(yè)發(fā)展研究報告(2020)

- 劉元春 邵智寶主編

- 981字

- 2021-09-30 12:21:06

二 對外貿(mào)的影響

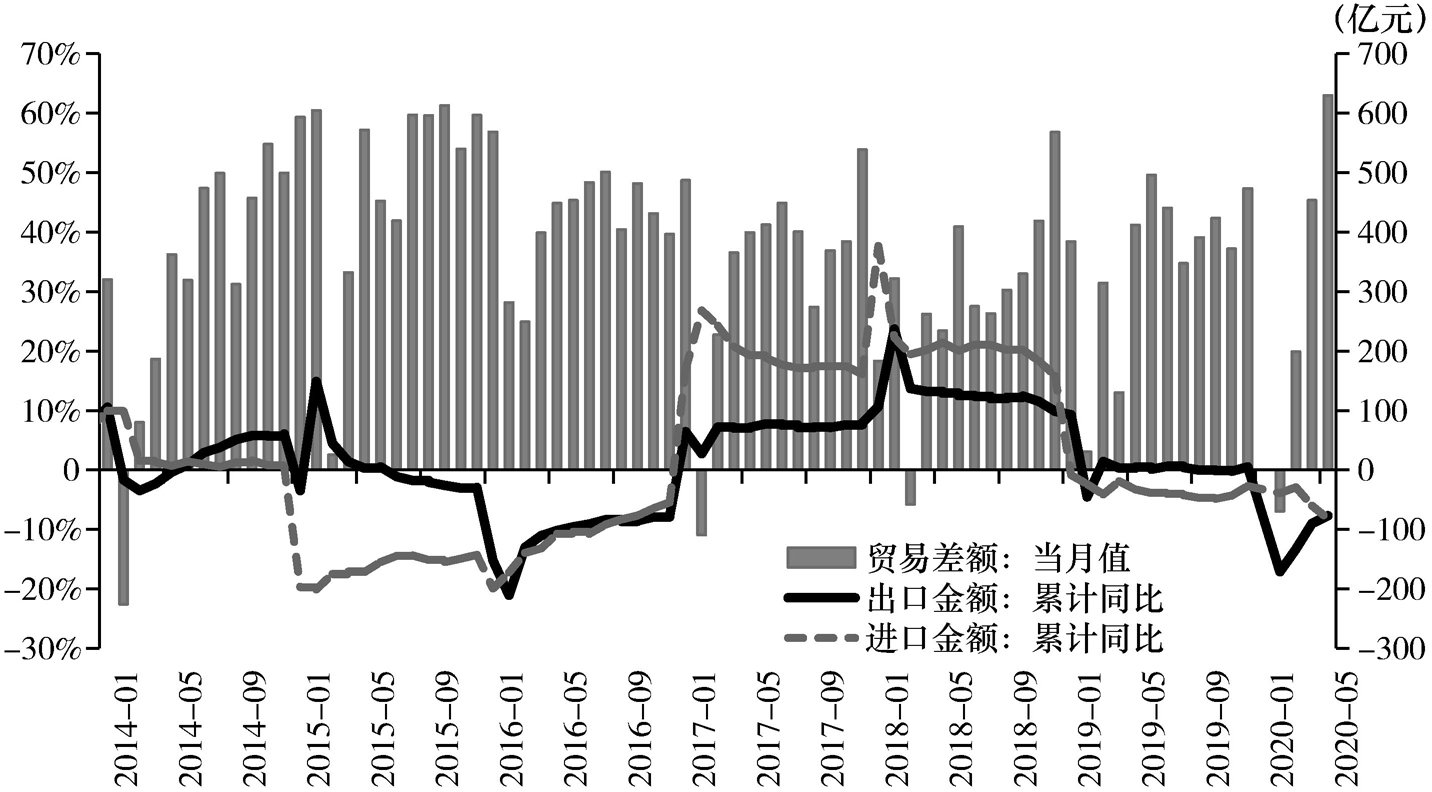

疫情沖擊下,外貿(mào)經(jīng)受住了嚴峻考驗,積極信號增多。前5個月,以美元(人民幣)計價,中國出口同比下降7.7%(4.7%),較第一季度跌幅收窄5.6(6.7)個百分點;進口同比下降8.2%(5.2%),較第一季度跌幅擴大5.3(4.5)個百分點;貿(mào)易順差1214億美元(8598億元),同比下降4.5%(1.3%)。其中,第二季度出口增長較第一季度顯著改善,貿(mào)易盈余持續(xù)擴大。具體來看,以人民幣計價,第一季度出口負增長11.4%,貿(mào)易盈余978億元,同比負增長81%,相比之下,4月和5月出口同比分別為正增長8.1%和1.4%,貿(mào)易盈余分別達到3181億和4428億元,兩月合計較2019年同期增長109%。(見圖2.7)

圖2.7 中國對外貿(mào)易增速走勢

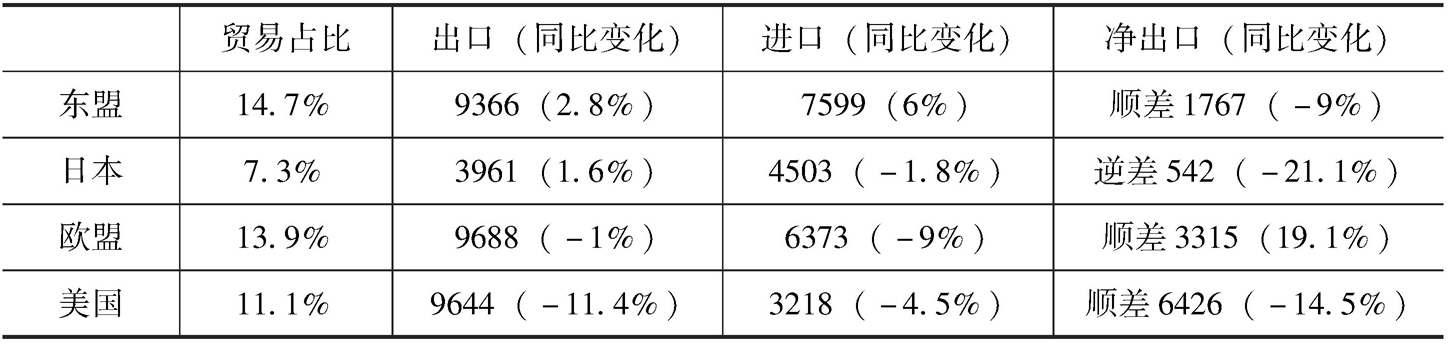

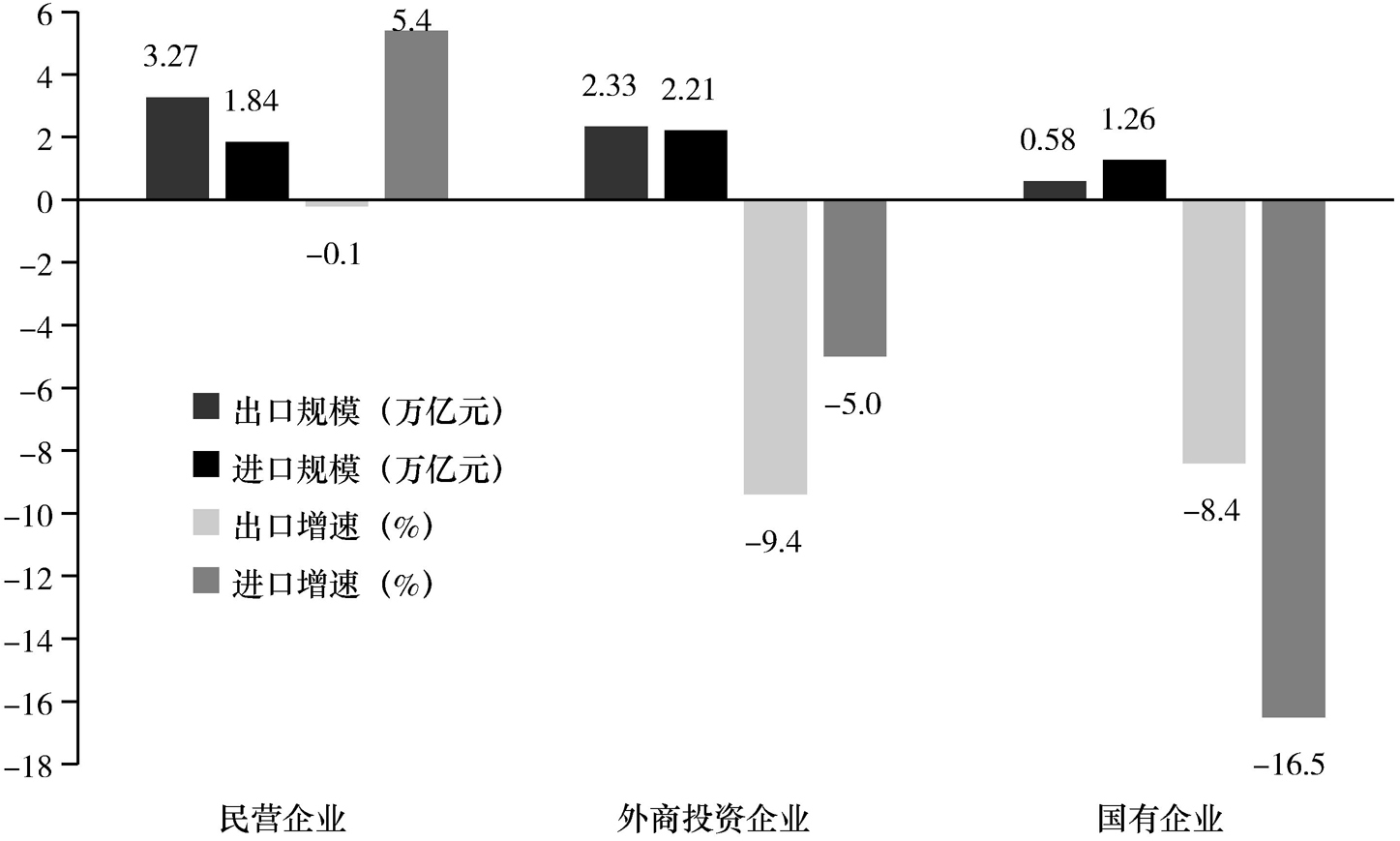

中國出口改善主要由以下三方面因素驅(qū)動:一是前期積壓的出口訂單在企業(yè)復工復產(chǎn)后趕工交付,這方面因素隨著新訂單的減少可能面臨短期下行壓力,但隨著第三季度歐美經(jīng)濟重啟“補庫存”將逐步恢復;二是疫情引致的防疫物資、線上辦公用品等出口的持續(xù)高速增長,這方面因素在全球疫情好轉(zhuǎn)之前預計還將持續(xù)一段時期;三是近年來中國貿(mào)易多元化以及減稅降費和營商環(huán)境改善等多項穩(wěn)外貿(mào)舉措在疫情沖擊下起到了有力支撐作用,這方面因素全年都將持續(xù)。下半年中國出口仍有一定支撐:其一,中國供應鏈較早恢復運轉(zhuǎn),占據(jù)一定先機;其二,中國四大貿(mào)易伙伴中,東盟、日本已經(jīng)基本從疫情中恢復,歐盟、美國也即將重啟經(jīng)濟(見表2.2);其三,民營企業(yè)外貿(mào)表現(xiàn)良好,前5個月進出口增長超過1.8%(見圖2.8),貿(mào)易比重較2019年同期提高2.9個百分點。

表2.2 2020年前5個月中國與主要貿(mào)易伙伴進出口情況

圖2.8 2020年前5個月中國分企業(yè)類型的對外貿(mào)易情況

2020年1—4月份,中國實際使用外商直接投資額413億美元,同比下降8.4%,降幅比第一季度收窄4.4個百分點,其中,4月份實際使用外資101億美元,同比增長8.6%。疫情沖擊之下,需要客觀看待全球產(chǎn)業(yè)鏈供應鏈重構(gòu)問題。盡管面臨中長期挑戰(zhàn),但疫后中國巨大的需求市場、產(chǎn)業(yè)鏈供應鏈的完整性和穩(wěn)定性,是其他國家短期內(nèi)所難以替代的。特別是中國有效控制住疫情,并出臺一系列穩(wěn)外資政策,包括加強外資保護、改善營商環(huán)境、擴大市場開放,外商投資信心增強,尤其是對中國的高新技術(shù)和服務業(yè)投資持續(xù)擴大。1—4月份,高技術(shù)產(chǎn)業(yè)實際使用外資同比增長2.7%;其中,信息服務、電子商務服務、專業(yè)技術(shù)服務同比分別增長46.9%、73.8%和99.6%。此外,“一帶一路”沿線國家特別是東盟對華投資增多,1—4月份實際投入外資金額同比分別增長7.9%和13%。

- 中國現(xiàn)代物流發(fā)展報告2017

- 要素參與分配對構(gòu)建合理有序城鎮(zhèn)居民收入分配格局的影響研究

- 中國經(jīng)濟學刊(2017年春季號/第5卷/第1期)(英文版)

- 企業(yè)經(jīng)營戰(zhàn)略概論:理論與實踐

- 中國金融與全球治理

- 萬物重構(gòu):智能社會來臨前夜的思索

- 數(shù)字化時代的十大商業(yè)趨勢

- 海上絲綢之路:陶瓷之路(景德鎮(zhèn)陶瓷與“一帶一路”戰(zhàn)略國際學術(shù)研討會會議論文集)

- 對外貿(mào)易對中國綠色發(fā)展的影響研究

- 長三角區(qū)域一體化發(fā)展戰(zhàn)略研究:基于與京津冀地區(qū)比較視角

- 中國創(chuàng)新力量

- 云南30年的沿邊開放歷程、成就和經(jīng)驗

- 中國邁向高收入經(jīng)濟體的挑戰(zhàn)

- 論“經(jīng)略海洋”經(jīng)濟

- 中國制造全球布局