- 中國2049:走向世界經濟強國

- 姚洋 (美)杜大偉 黃益平主編

- 1509字

- 2020-12-03 21:30:54

4.原來的方法不再奏效

2008年全球金融危機之后,中國的經濟和金融表現明顯惡化。在實施大規模刺激計劃后,2010年GDP增長大幅回升至10.3%,但經濟增長目前持續減速至7%以下。經濟學家對造成持續放緩的因素存在分歧——一些人認為這是周期性波動的一部分,而另一些人則認為這是一種趨勢變化。最合理的解釋可能就是所謂的“中等收入挑戰”。由于中國的人均國內生產總值從2007年的2600美元變為2017年的8800美元,因此失去了低成本優勢。幾十年來支持中國經濟發展的許多行業,尤其是勞動密集型制造業,已不再具有競爭力。為了繼續保持強勁的經濟增長,中國現在需要下功夫發展大量具有競爭力的高科技和高附加值產業。因此,中國正在發生的不僅僅是增長放緩,而是發展模式的轉變。

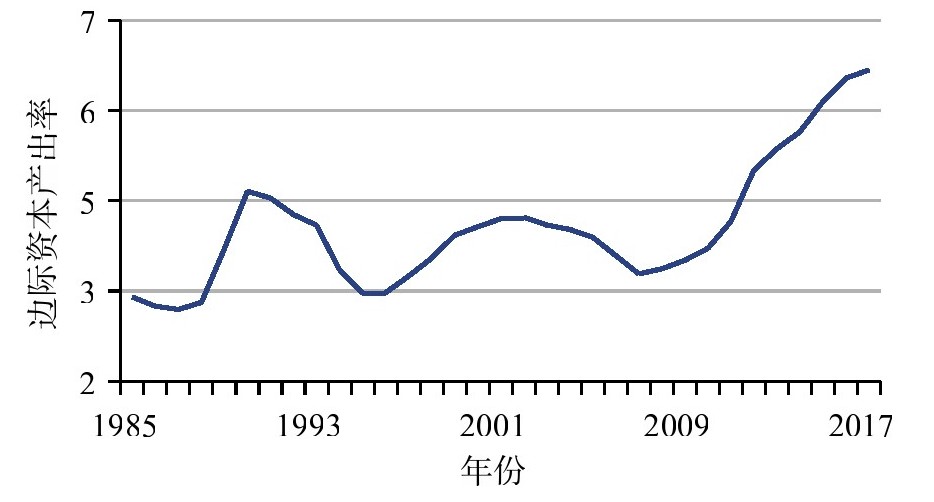

中國的邊際資本產出率(ICOR)迅速上升就足以說明這一點(見圖5.3)。ICOR描述了生產1單位額外GDP所需的額外資本投入單位數量。該比率在2007年為3.5,并在2015年上升至6.3。資本效率的快速下降確實令人擔憂。這可能與政府以前實施的大規模刺激計劃的后遺癥有關。但在全球金融危機之后,金融資源的錯配會成為一個更大的問題。由于經濟不確定性不斷升高,私營企業去杠桿,而國有企業則在抑制性金融政策保護及宏觀經濟政策推動下借機加杠桿。然而這導致了企業杠桿質量的急劇惡化(Wang et al.,2016)。

圖5.3 中國的邊際資本產出率變化

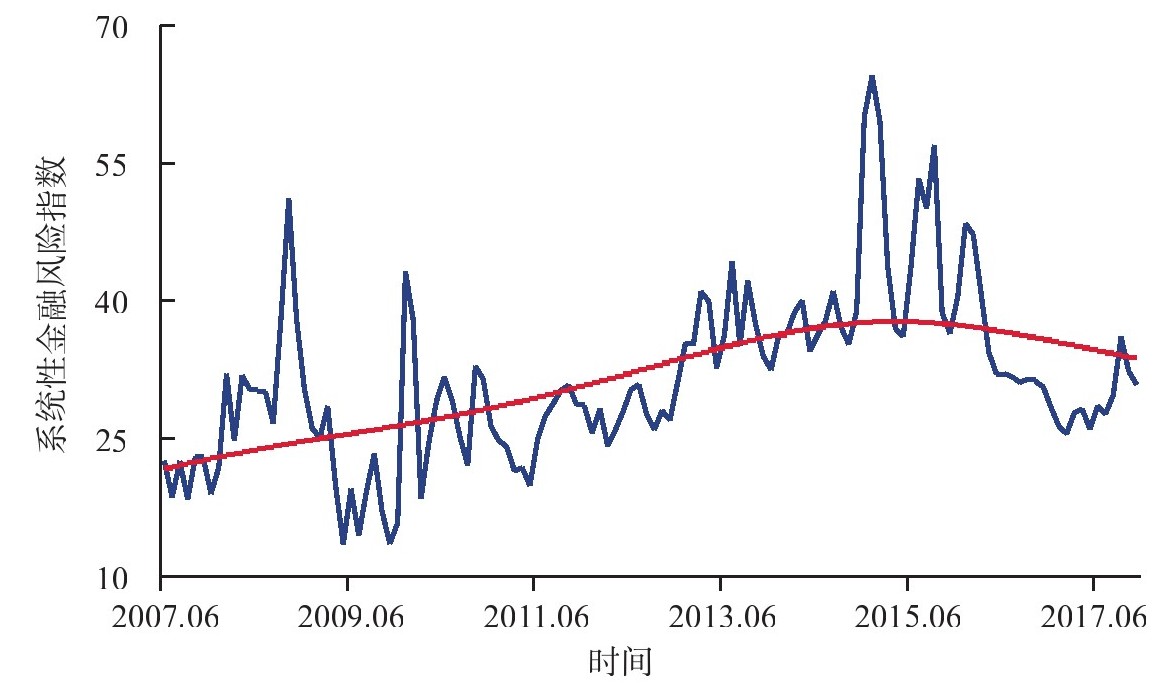

更令人擔憂的趨勢是金融風險的逐漸上升。雖然系統性金融風險指數(SFRI)波動較為劇烈,但其自2008年以來一直呈上升趨勢并處于較高水平(見圖5.4)。在宏觀層面,至少有三個因素促成了SFRI最近的高企。首先,持續的增長放緩導致公司資產負債表顯著惡化,增加了金融風險。國有和非國有部門的公司杠桿率差異進一步加劇了這一問題。過去中國經濟以非常高的和穩定的增速增長,任何金融風險因素都能夠被解決或至少被暫時隱藏,但現在已不再可能。

圖5.4 中國的系統性金融風險指數變化

其次,政府不能兜底一切。過去,政府可以保護經濟免受任何重大的金融沖擊。例如,國有銀行主導的商業銀行體系確保了20世紀90年代末沒有發生銀行擠兌,即使當時銀行的不良貸款占比高達三分之一。然而,當下已不再可能,其中部分原因是今天的隱形負債要大得多:銀行資產總額已超過GDP的300%,而企業債務約占GDP的240%。更重要的是,政府債務,特別是地方政府及其附屬投資平臺的債務,已經成為金融風險的來源。

最后,分隔的金融監管體制已無法控制金融風險。中央銀行和行業監管委員會對于金融部門的監管有分工,并遵循“誰發許可證誰監管”的原則。這種監管模式在很長一段時間內運作良好。但當影子銀行交易增長時,就很快出現了監管空白。例如,誰應該負責監管銷售保險產品的銀行?更糟糕的是,許多金融科技公司即使沒有申請許可也開展了相關業務。此外,所有監管機構都同時負責金融監管和行業發展,這有時可能會給監管者帶來利益沖突。

中國的金融體系也沒有充分支持實體經濟。一方面,中國家庭的金融資產回報率很低。家庭金融資產總額從2006年的24.6萬億元增加到2016年的118.6萬億元。然而,這些家庭的投資選擇范圍非常有限。目前,家庭金融資產中約有69%是銀行存款,20%是證券產品,11%是養老金和保險產品。在其他國家,銀行存款占家庭金融資產總額的比重要低得多,例如日本為53%,西歐為36%,美國為14%。另一方面,隨著增長模式從要素投入型轉向創新驅動型,傳統的銀行主導和高度抑制的金融體系已不再合適。與簡單的生產制造能力擴張相比,創新和產業升級更具不確定性和風險性,它需要金融服務具有更強的專業性和靈活性。