- 完勝資本2:公司投融資模式流程完全操作指南(第四版)

- 楊春寶

- 3016字

- 2020-11-15 12:09:18

第三章 公司并購

一、公司并購的基本知識

公司投資一般以兩種方式進行, 一種是股權投資, 本書在上一章中已經闡述,另一種就是公司并購。并購是迅速擴大規模、提高市場份額、提升企業知名度、賺取高額利潤的有效手段之一。有些時候, 并購還是削弱甚至消滅競爭對手的重要途徑之一。

并購一般是指兼并 ( Merger) 和收購 ( Acquisition) , 簡稱M&A。兼并一般指一家公司吸收合并一家或多家公司, 這就是我國公司法規定的吸收合并, 兼并方增加注冊資本, 被兼并方 (在實務中一般稱之為目標公司) 注銷。收購一般指一家公司購買另一家或多家公司的股權 (股份) 或資產, 以獲得對這些公司的控制權, 或者獲得對這些公司的全部資產或部分資產的所有權。因此, 收購并不僅僅指公司法上的合并, 也包括資產收購。下面我們介紹兩種不同形式的收購: 股權收購和資產收購。

1. 股權收購

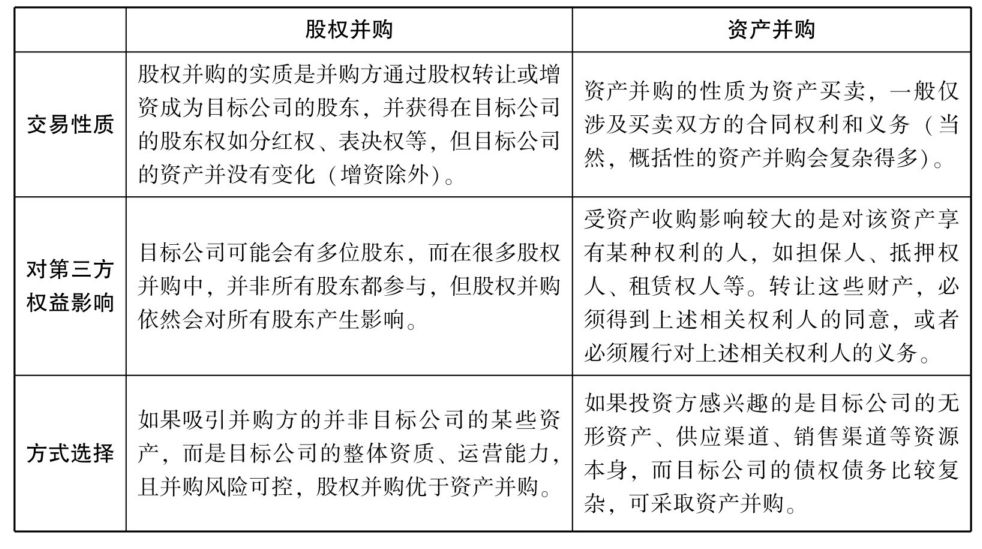

股權收購是通過購買一家公司的一定比例的股權, 或者向一家公司增資, 取得其一定比例的股權, 從而獲得該公司的經營控制權的行為。前者交易的對方是目標公司的股東, 即購買目標公司的股東所持有的目標公司股權; 后者并不向目標公司的股東購買其所持的目標公司股權, 而是通過向目標公司增資, 從而達到稀釋目標公司原有股東的股權, 控制目標公司的目的。

兩種不同方式的股權收購, 其操作的要求也大不相同。對于購買目標公司股東所持股權而言, 如果目標公司是有限責任公司, 則應當經其他股東過半數同意; 如果目標公司是股份有限公司, 則此購買行為可以自由進行, 但如果該目標公司是上市公司, 則又必須遵守上市公司收購的相關規定。對于增資方式收購, 須經目標公司股東會 (股東大會) 特別決議通過方可進行, 因此, 在增資前持有目標公司多數股權的一個或多個股東將起到決定性作用, 如果目標公司是有限責任公司, 必須經代表三分之二以上表決權的股東通過; 如果目標公司是股份有限公司, 必須經出席會議的股東所持表決權的三分之二以上通過。

應當注意的是, 不論是哪種方式股權收購, 均意味著收購方對目標公司的絕對控制或者相對控制 (關于控制權, 請參閱前一章), 其優點在于完成收購后仍可享有目標公司所有的經營資質、經營許可、稅收優惠等, 而且可以相對較少的收購資金取得目標公司的控制權, 從而實現以少量資本控制大量資本的目的; 其缺點在于目標公司可能存在較多的負債或者或有負債, 目標公司在股權、資產、債權等方面也可能存在瑕疵, 此外, 目標公司在知識產權、稅務、環境保護、勞動等諸多方面也可能存在侵權、違約甚至違法行為。

2. 資產收購

資產收購是向目標公司支付收購款, 從而獲得該公司的全部資產或者部分資產的所有權以及與之相關聯的業務。資產收購的交易對方是目標公司, 因此, 需由目標公司根據所出售資產占公司總資產的比重決定是由目標公司的股東會 (股東大會) 還是董事會作出決議。

與股權并購相比, 此種并購方式的資產轉移手續較為復雜。因為股權收購只發生股權的變更, 目標公司主體不變, 其所有的資產也不變, 因此, 除了辦理股權變更登記外, 只要辦理資產轉移占有的手續 (即通常所稱的“交割” ) 即可。而如果是資產并購, 僅僅辦理資產轉移占有的手續還不夠, 還需辦理資產的產權轉移手續。對于不同的資產, 產權轉移的要求也不同: 對于動產只需轉移占有即可; 而房屋、車輛、船舶則還需辦理產權過戶手續; 注冊商標、專利、著作權等知識產權也需向登記、注冊機關辦理轉讓登記手續。

資產收購最大的優點在于可以避免受目標公司負債或者或有負債或者其他責任的影響, 即使是收購目標公司全部資產, 也可以合法地剔除某些負債或者降低負債的影響。但是與股權收購相比, 資產收購也有一些缺點: 收購方不能承接目標公司所有的經營資質、經營許可、稅收優惠; 目標公司稅收成本較高, 目標公司需要繳納與取得收購款相關的增值稅、土地增值稅和企業所得稅等。

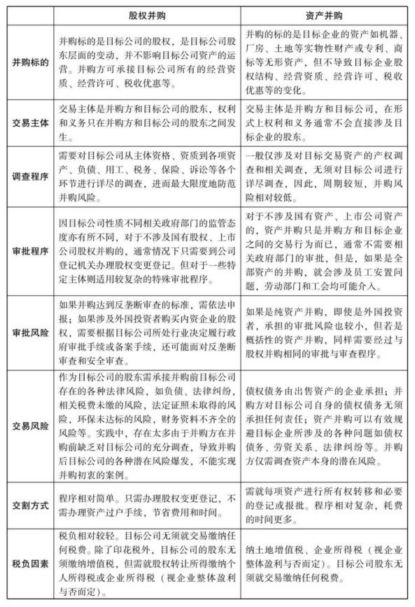

下表簡要羅列了股權并購與資產并購的主要差別, 供廣大讀者參考:

續 表

參考閱讀 3. 1

并購的類型

股權并購和資產并購是從法律角度對公司并購所作的分類。在實踐中并購還可以按照不同的劃分標準進行分類, 具體而言, 并購有如下不同的類型:

1. 按照并購的動因分, 并購可分為:

(1) 規模型并購, 通過擴大規模, 實行統一管理、統一銷售渠道和集中研發,以減少生產成本和銷售費用, 實現經營協同效應和財務協同效應。

(2) 功能型并購, 通過并購實現功能性重組, 擴大市場份額, 提高市場占有率。

(3) 組合型并購, 通過并購實現多元化經營, 減少因行業周期造成的經營風險。

(4) 產業型并購, 通過并購實現經營一體化, 形成比較完整的產業鏈, 以提高利潤率。

2. 按照被并購對象所在行業分, 并購分為橫向并購、縱向并購和混合并購。

橫向并購又稱水平并購, 是指為了提高規模效益和市場占有率, 保持較高利潤率, 生產或經營同類或相似產品的公司之間發生的并購行為, 即競爭對手之間的合并, 以提高行業集中度, 減少競爭對手, 但可能會面臨反壟斷審查。

縱向并購又稱垂直并購, 是指為了向業務的上游或下游擴展而在生產或經營的各個相互銜接和密切聯系的公司之間發生的并購行為, 一般是制造業企業并購相關產業的企業, 通過并購控制原材料、銷售渠道和用戶, 節約交易成本, 降低產業流程風險。

混合并購是指在生產技術和工藝上沒有直接的關聯關系, 產品也不完全相同的企業間的并購行為, 包括產品的擴張和地域的擴張等。

3. 按照并購支付方式分, 可以分為現金并購、換股并購等。

現金并購, 即以現金收購目標公司的股權或資產, 現金收購對出讓方而言存在所得稅的問題, 對受讓方而言則會對其現金流、資產結構、負債等產生影響, 應當進行綜合權衡。換股并購是指收購方以向目標公司或其股東轉讓股權的方式收購目標公司的股權或資產。當然, 這兩種方式也可以混合使用, 甚至還可以附加其他支付方式, 如認股權證、可轉換債券、知識產權許可等。

4. 按照并購后被并購企業的法律狀態分, 并購有三種類型:

(1) 新設法人型, 即并購后成立一個新的營利人, 而并購當事各方都予以解散。

(2) 吸收型, 即收購方吸收目標公司而繼續存在, 目標公司則解散。

(3) 控股型, 即并購各方都不解散, 但目標公司為收購方所控股。

參考案例 3. 1

可口可樂收購匯源果汁

2008年9月, 可口可樂公司擬以179 億港元收購匯源果汁公司的消息一經披露, 國內輿論一片嘩然。根據某網站的調查, 八成網民不贊同匯源果汁公司“賣身”, 他們擔心中國飲料行業的民族支柱逐步被外資全部“并吞”。網民的擔心并非毫無依據, 中國已經有不少民族品牌被外資并購后遭遇雪藏甚至銷聲匿跡。

但是, 可口可樂公司明確表示, 可口可樂公司將保留匯源的品牌: “第一, 它是一個很成功的品牌; 第二, 它有自己顧客的忠誠度。”兩家公司若能合作發展,必定能產生協同效應。因為可口可樂公司看好中國果汁市場的前景, 但是, 他們也清楚地知道, 要打進一個新市場, 符合當地人口味是必要的, 因此, 收購在中國已有一定的市場和聲譽的匯源果汁公司符合他們的戰略目標。

網民的擔心與可口可樂公司的觀點正說明, 并購不僅是進入新市場的手段 (可口可樂公司宣稱的并購目的), 還可以是消滅競爭對手的手段 (網民擔心的真實并購目的)。

最終, 該并購未能通過反壟斷審查而宣告失敗, 因為商務部門認定“集中完成后可口可樂公司可能利用其在碳酸軟飲料市場的支配地位, 搭售、捆綁銷售果汁飲料, 或者設定其他排他性的交易條件, 集中限制果汁飲料市場競爭, 導致消費者被迫接受更高價格、更少種類的產品; 同時, 由于既有品牌對市場進入的限制作用,潛在競爭難以消除該等限制競爭效果; 此外, 集中還擠壓了國內中小型果汁企業生存空間, 給中國果汁飲料市場競爭格局造成不良影響”。