- 互聯網金融對傳統型農村金融機構的影響研究

- 臧敦剛 劉艷 宋坤 羅雨柯

- 964字

- 2021-04-19 17:27:54

第二節 互聯網金融的相關理論分析

一、互聯網金融理論與傳統金融理論的區別與聯系

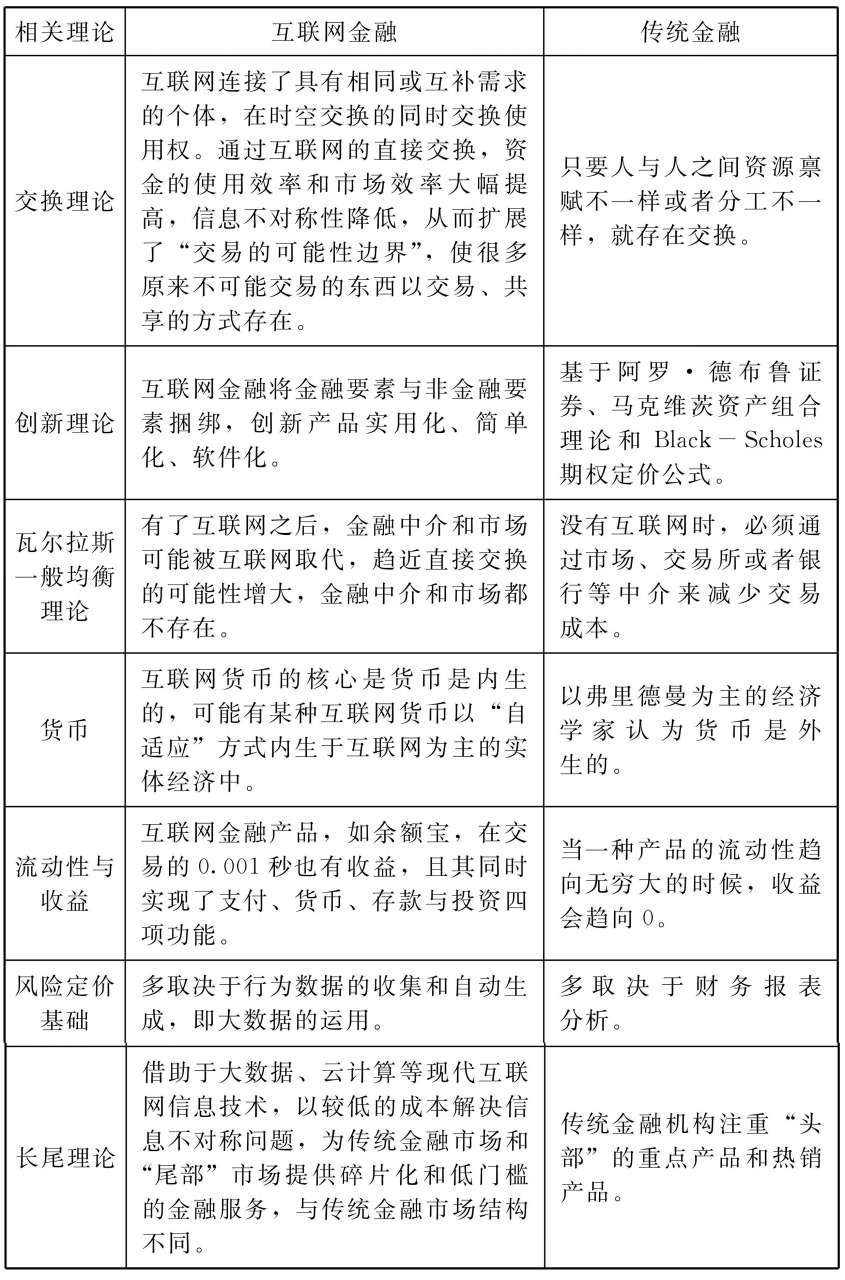

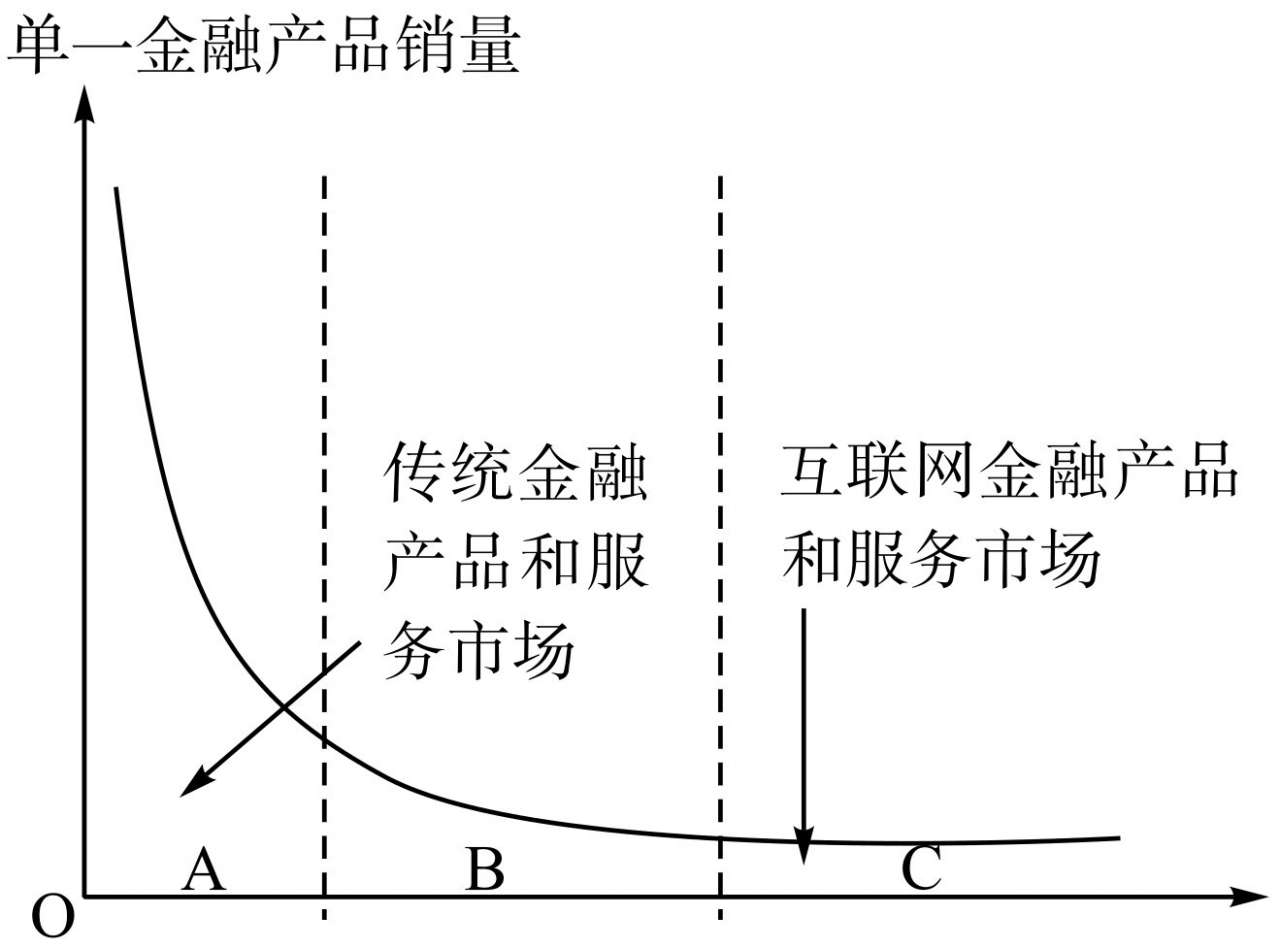

梳理清楚互聯網金融理論與傳統金融理論的關系,是更好分析互聯網金融對傳統農村型金融機構影響的前提,表2-1為互聯網金融與傳統金融在理論上的區別與聯系,圖2-1為互聯網金融與傳統金融市場結構的對比。

表2-1 互聯網金融與傳統金融在理論上的區別與聯系

圖2-1 互聯網金融與傳統金融的市場結構

二、互聯網金融理論闡述

互聯網經濟行為的研究學術史久遠,互聯網金融發展的理論根基深厚,以下四種是接受度較廣的互聯網金融理論。

(一)梅特卡夫定律

George Gilder(1973)提出“梅特卡夫定律”,認為網絡的有用性價值與用戶數量成正相關關系,即網絡用戶的數量越多,網絡的使用價值就越高。新用戶的加入會增加網絡中的有用信息,每一個人所享受到的信息福利也會得到提高,而這正是因為網絡外部性的乘數效果造就了互聯網金融業態。

(二)KMRW聲譽模型

KMRW聲譽模型是戴維·M.克雷普斯(David M.Kreps)、保羅·米格羅姆(Paul Milgrom)、約翰·羅伯茨(John Roberts)和羅伯特·威爾遜(Robert Wilson)在1982年建立的。聲譽模型是在博弈論和信息經濟學的基礎上建立的,該理論的主要內容是,在重復經濟博弈中,前一個階段的聲譽會對后面階段的博弈產生影響,每個個體的聲譽都會在市場上進行傳遞。在互聯網的幫助下,每一個個體的信息都會被采集、保存、分析和傳遞,互聯網金融領域正是利用這一足以反映經濟主體聲譽的大數據,在重復經濟博弈中評價交易雙方的信用水平。

(三)互聯網經濟學理論

McKnic和Baley在1995年出版的《互聯網經濟學》一書中提出,互聯網經濟具有邊際效益遞增和邊際成本遞減的特征,它能以較低的邊際成本將眾多小眾市場的分散用戶聚集起來,為客戶提供細分化和專業化的服務。互聯網金融實際上是根據邊際效益遞增規律進一步優化個體金融服務供需的模式,拓展了資金融通的時間、空間。

(四)長尾理論和豐饒經濟學

長尾概念由Chris Anderson在2004年提出,這一理論指出,只要存儲和流通的渠道足夠大,需求不旺或銷量不佳的產品共同占據的市場份額就可以和那些數量不多的熱賣品所占據的市場份額相匹敵甚至更大。豐饒經濟學實際上是長尾理論的支撐基礎。

互聯網金融借助于大數據、云計算等現代互聯網信息技術,以較低的成本解決信息不對稱問題,為傳統金融市場和“尾部”市場提供碎片化和低門檻的金融服務。這些“尾部”市場雖然都很小,但是數量巨大,利潤相加十分可觀。