- 金融科技:技術(shù)驅(qū)動(dòng)金融服務(wù)業(yè)變革

- (印)保勞格·阿爾瓊瓦德卡爾

- 5578字

- 2019-12-20 11:44:43

銀行的演變:從神廟到“挑戰(zhàn)者銀行”

自從貨幣的概念產(chǎn)生以來(lái),銀行一直都是金融業(yè)的重要組成部分。貨幣的載體也從木片變成硬幣并最終演化成為紙幣。古籍記載,在祭司的監(jiān)管之下,神廟一直被當(dāng)作存放貨幣的場(chǎng)所。人們可以在神廟中進(jìn)行貸款,這可以被視為最早的銀行形式。富裕的商人可以將自己的貨幣有利息地借給借款人。在早期文明中,銀行業(yè)務(wù)是通過(guò)開(kāi)設(shè)獨(dú)立的機(jī)構(gòu)來(lái)運(yùn)行的。所有政府開(kāi)支和個(gè)人金融交易都是由這些機(jī)構(gòu)來(lái)處理的。在某些文明中,國(guó)王和王室充當(dāng)銀行的角色,王室成員從人民那里征稅來(lái)填充國(guó)庫(kù)。然后,士兵、工匠等所提供服務(wù)的報(bào)酬將從國(guó)庫(kù)中支付。這些人將從國(guó)王那里得到的貨幣支付給農(nóng)民和下游服務(wù)提供者。因此,經(jīng)濟(jì)總是圍繞著王國(guó)運(yùn)轉(zhuǎn),國(guó)庫(kù)起到了銀行的作用。這種銀行的形式持續(xù)了很長(zhǎng)一段時(shí)間。歷史證明,王國(guó)的更替大多數(shù)是因?yàn)閲?guó)庫(kù)負(fù)債累累,無(wú)法支付國(guó)民的工資。

在17世紀(jì),大多數(shù)歐洲國(guó)家都建立了正規(guī)的銀行系統(tǒng),它們的前身是富人家族創(chuàng)建的銀行。第一家發(fā)行紙幣的銀行是1695年的英格蘭銀行。該銀行最初是一個(gè)私人機(jī)構(gòu),但到了1870年,它成了最后貸款人或者說(shuō)是英格蘭的中央銀行。銀行體系在世界范圍內(nèi)獲得了巨大的發(fā)展,銀行提供的服務(wù)也增加了,包括支票存款、清算和投資等業(yè)務(wù)。歐洲大多數(shù)國(guó)家的中央銀行是在19世紀(jì)成立的。郵政儲(chǔ)蓄系統(tǒng)于1861年被引入英國(guó),旨在促進(jìn)貧困人口和農(nóng)村社區(qū)的儲(chǔ)蓄。后來(lái)歐洲許多國(guó)家和美國(guó)都成立了類似的機(jī)構(gòu)。

與此同時(shí),世界各地出現(xiàn)了“社會(huì)”銀行、“社區(qū)”銀行和合作銀行等形式的小型銀行。這些互助儲(chǔ)蓄銀行是為了滿足特定社區(qū)或人群的銀行需求而創(chuàng)建的。同一時(shí)期,世界各地的富商創(chuàng)立了私人銀行。這種趨勢(shì)在美國(guó)進(jìn)一步發(fā)展,眾多小型銀行應(yīng)運(yùn)而生。但是這些銀行的壽命有限,經(jīng)常因搶劫或腐敗而消亡。J. P.摩根(J.P.Morgan)在19世紀(jì)初作為商人銀行的代表,通過(guò)信托公司創(chuàng)建了美國(guó)鋼鐵、AT&T和其他多家企業(yè)集團(tuán)。直到1907年,大量信托公司(或銀行)參與了聯(lián)合銅業(yè)公司的計(jì)劃,后由于銅業(yè)公司股票的崩盤,銀行資金出現(xiàn)大規(guī)模擠兌。摩根大通作為全球最大的銀行,曾試圖通過(guò)多項(xiàng)舉措來(lái)挽救這一局面。此次事件凸顯出央行在應(yīng)對(duì)這一局面中的重要性。很多國(guó)家的中央銀行已經(jīng)成為銀行系統(tǒng)的利益攸關(guān)方,私營(yíng)/商業(yè)銀行需限制在中央銀行的規(guī)范內(nèi)運(yùn)作。到20世紀(jì)初,美國(guó)和世界范圍內(nèi)的私人銀行都向個(gè)人和企業(yè)提供儲(chǔ)蓄、貸款和投資等服務(wù)。

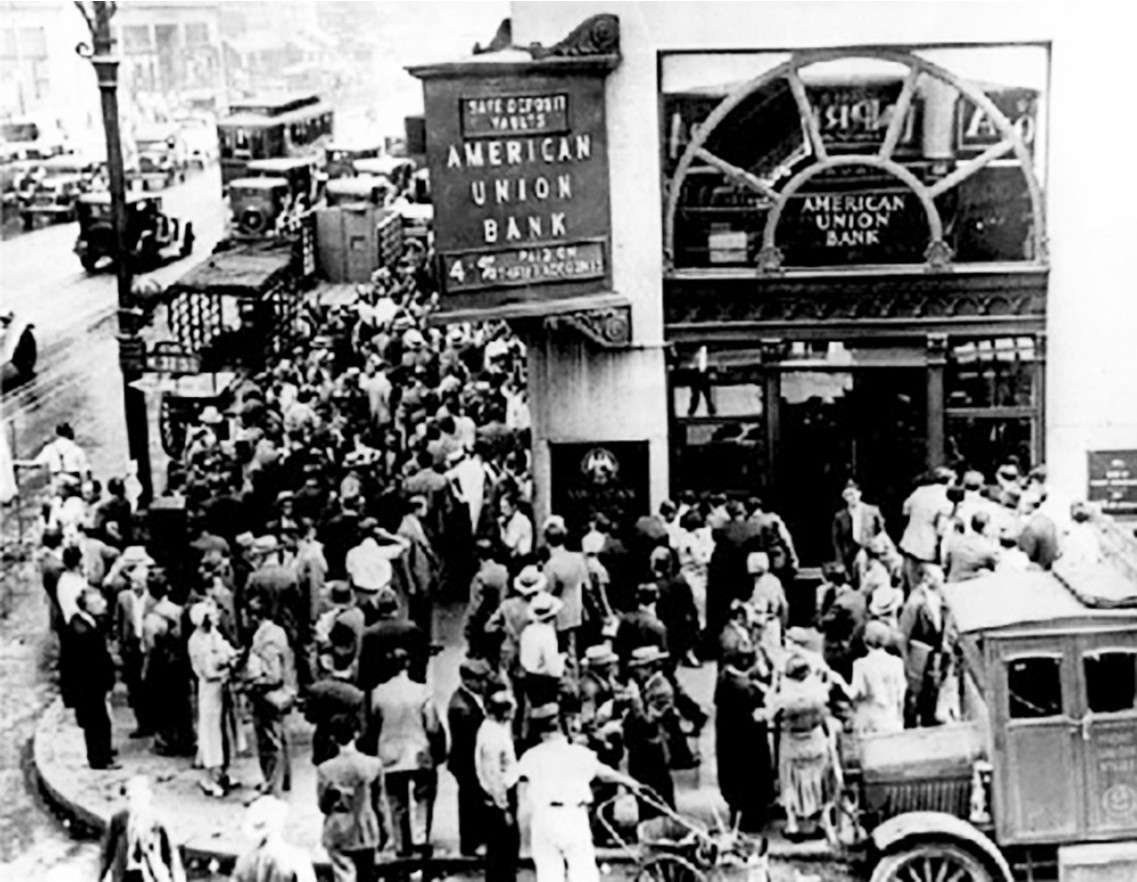

1929年,美國(guó)許多銀行以10%的保證金向股票交易者提供資金貸款。這種模式最初運(yùn)行正常,但隨著后來(lái)一些公司的股票崩盤、銀行資金出現(xiàn)擠兌(見(jiàn)圖1-1)。美聯(lián)儲(chǔ)(Federal Reserve)未能采取任何有效措施來(lái)遏制這種情況,美國(guó)經(jīng)濟(jì)隨后便陷入蕭條。1930年前幾個(gè)月,美國(guó)有700多家銀行倒閉。世界范圍內(nèi)有近10000家銀行倒閉。經(jīng)濟(jì)蕭條對(duì)全球造成了沖擊,因此許多國(guó)家抓緊大幅提高金融監(jiān)管水平。為了防范金融危機(jī),美國(guó)在1933年成立了證券交易委員會(huì),并通過(guò)了《格拉斯-斯蒂格爾法案》(Glass-Steagall Act),將投資銀行和商業(yè)銀行分開(kāi)。

圖1-1 紐約的一家銀行發(fā)生擠兌

資料來(lái)源:https://commons.wikimedia.org/wiki/File:American_union_bank.gif#filelinks.

簽賬卡(charge card)行業(yè)也有類似有趣的演變歷史。20世紀(jì)初,美國(guó)百貨公司開(kāi)始向顧客提供由金屬或卡板制成的簽賬卡作為預(yù)付卡,這些卡只能在其商店使用。20世紀(jì)中期,一位紐約商人開(kāi)辦了大萊卡俱樂(lè)部(Diners Club),其愿景是紐約所有餐廳都會(huì)接受大萊卡俱樂(lè)部的紙質(zhì)版信用卡。它向商家按照每筆交易收取費(fèi)用,并且向商家保證,持卡客戶將比無(wú)卡客戶花費(fèi)更多。不久,它開(kāi)始成為持卡人的身份象征,持卡人可以獲悉每月的餐飲賬單。這些卡需要每個(gè)月全額付款,因此與其說(shuō)是簽賬卡,不如說(shuō)是信用卡。在其運(yùn)營(yíng)的一年內(nèi),大萊卡俱樂(lè)部吸引了數(shù)千名會(huì)員,幾年后,它成為第一張國(guó)際認(rèn)可的簽賬卡。到20世紀(jì)末,包括美國(guó)運(yùn)通(American Express)、美國(guó)銀行(Bank of America)、富國(guó)銀行(Wells Fargo)和其他多家銀行在內(nèi)的大公司都加入了競(jìng)爭(zhēng)。因此,銀行和非銀行都加入了這種新形式的貸款,在這些信用卡上都有一個(gè)預(yù)先批準(zhǔn)的信用額度供個(gè)人消費(fèi)。

隨著銀行體系在多個(gè)國(guó)家得到廣泛發(fā)展,國(guó)際金融逐漸成為一個(gè)行業(yè)。19世紀(jì)初,一些擁有全球業(yè)務(wù)的富人家族開(kāi)創(chuàng)了國(guó)際金融,這些家族提供貸款的能力也是舉足輕重的。在隨后的20世紀(jì)后期,大量的私人銀行和商業(yè)銀行開(kāi)始走向全球,以擴(kuò)大其資產(chǎn)規(guī)模和客戶基礎(chǔ)。一些大型銀行也提供了跨境交易和投資服務(wù)。隨著銀行將業(yè)務(wù)擴(kuò)展到國(guó)外,國(guó)際貨幣體系從1865年的金本位演變?yōu)榈诙问澜绱髴?zhàn)后的布雷頓森林體系。布雷頓森林體系的主要協(xié)議之一是確定美元作為儲(chǔ)備貨幣,并作為世界上唯一與黃金掛鉤的貨幣。1971年,由于美國(guó)財(cái)政部的黃金匱乏,美國(guó)政府停止用美元兌換黃金,導(dǎo)致布雷頓森林體系崩潰。布雷頓森林體系崩潰后,世界各國(guó)采用了浮動(dòng)匯率。在浮動(dòng)匯率下,各國(guó)可采取以下三種方法來(lái)確定本國(guó)匯率:①使用外匯作為本國(guó)貨幣。如薩爾瓦多共和國(guó)使用美元作為本國(guó)貨幣。②國(guó)家采用固定匯率。如中國(guó)在1997~2005年人民幣匯率釘住美元。③根據(jù)需求和供應(yīng)確定匯率即浮動(dòng)匯率,通常由中央銀行管理。由于跨境交易的復(fù)雜性以及不同國(guó)家的具體監(jiān)管要求,銀行應(yīng)成立單獨(dú)的部門,負(fù)責(zé)國(guó)際金融和跨境交易事宜。

在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi),銀行的簿記(bookkeeping)是記錄在冗長(zhǎng)的賬簿上。因此,即使是存款和取款等簡(jiǎn)單的銀行業(yè)務(wù)也需要花費(fèi)大量時(shí)間,并且容易出現(xiàn)人工錯(cuò)誤和欺詐行為。直到20世紀(jì)60年代,IBM大型計(jì)算機(jī)才被引入銀行業(yè)并徹底改變了銀行業(yè)。技術(shù)人員、利用大型機(jī)和相關(guān)系統(tǒng),開(kāi)發(fā)了核心的銀行解決方案及信用卡管理方案。這些系統(tǒng)使大部分銀行交易實(shí)現(xiàn)了自動(dòng)化。在不到十年的時(shí)間里,所有的銀行都建設(shè)并部署了這些系統(tǒng),銀行交易記錄和報(bào)告變得更加簡(jiǎn)單。IBM大型計(jì)算機(jī)的引入使銀行系統(tǒng)變得更加自動(dòng)化、便捷、透明和可信。但是銀行需要花費(fèi)較長(zhǎng)時(shí)間,才能培養(yǎng)出能夠操作相關(guān)系統(tǒng)的專業(yè)人員,且培訓(xùn)對(duì)象僅限于銀行的內(nèi)部員工。過(guò)去,銀行分行需要記載大量詳細(xì)的紙質(zhì)銀行賬戶信息。現(xiàn)在,信息可以存儲(chǔ)在計(jì)算機(jī)中。雖然銀行可以借助計(jì)算機(jī)進(jìn)行基本操作,并且大多數(shù)銀行業(yè)務(wù)流程都是自動(dòng)化的,實(shí)現(xiàn)了更快的交易,但從客戶的角度出發(fā),除了更快地完成工作外,整體體驗(yàn)幾乎沒(méi)有差異。

銀行業(yè)務(wù)的計(jì)算機(jī)化催生了自動(dòng)柜員機(jī)(ATM)。ATM是在20世紀(jì)六七十年代推出的,用來(lái)滿足非銀行工作時(shí)間的現(xiàn)金提取需求。在隨后的幾年中,ATM開(kāi)始提供額外的服務(wù),如賬戶余額查詢、密碼更改和個(gè)人資料修改。人們可以在ATM上使用自己的借記卡或信用卡來(lái)執(zhí)行這些操作。信用卡和借記卡(debit card)的主要區(qū)別在于,信用卡是一種債務(wù)工具,允許個(gè)人在銀行預(yù)先批準(zhǔn)的信用之內(nèi)取款,而借記卡則只能取出個(gè)人儲(chǔ)蓄賬戶中可用的金額。ATM的推出是傳統(tǒng)銀行向無(wú)網(wǎng)點(diǎn)銀行邁出的重要一步,并在隨后的幾十年中變得非常流行。據(jù)估計(jì),全球自動(dòng)柜員機(jī)的數(shù)量超過(guò)了300萬(wàn)臺(tái)。

20世紀(jì)90年代互聯(lián)網(wǎng)的出現(xiàn)和臺(tái)式計(jì)算機(jī)的發(fā)明,改變了用戶獲取信息的方式。互聯(lián)網(wǎng)的信息交換很快演變?yōu)槠髽I(yè)對(duì)消費(fèi)者(B2C)和企業(yè)對(duì)企業(yè)(B2B)之間的交互。銀行利用互聯(lián)網(wǎng)來(lái)創(chuàng)建應(yīng)用程序(App),使客戶能夠坐在家里或辦公室通過(guò)網(wǎng)站進(jìn)行交易,最大限度地減少了銀行分支機(jī)構(gòu)與客戶的交互,極大地改變了用戶體驗(yàn)。以前只提供給銀行雇員的網(wǎng)站,在新的銀行功能下可以為客戶直接提供在線服務(wù)。在線系統(tǒng)、解決方案和ATM為無(wú)網(wǎng)點(diǎn)銀行創(chuàng)造了一個(gè)生態(tài)系統(tǒng)。很快,全球涌現(xiàn)出多家“線上”銀行和信用卡公司。“線上”銀行和信用卡公司通過(guò)運(yùn)營(yíng)網(wǎng)站、ATM網(wǎng)絡(luò)和極少的分支機(jī)構(gòu),為網(wǎng)絡(luò)客戶提供低成本的金融服務(wù)。因此,“隨時(shí)的銀行業(yè)務(wù)”成為可能。

互聯(lián)網(wǎng)改變了客戶與銀行的互動(dòng)方式,銀行開(kāi)展的無(wú)網(wǎng)點(diǎn)銀行業(yè)務(wù)證明了這一點(diǎn)。移動(dòng)銀行將銀行服務(wù)帶到用戶的指尖,有效地改善了客戶體驗(yàn)。短信銀行業(yè)務(wù)是20世紀(jì)90年代末最早推出的移動(dòng)銀行形式。iPhone的成功、智能手機(jī)的飛速發(fā)展促進(jìn)了手機(jī)應(yīng)用程序的發(fā)展。銀行相繼推出在線應(yīng)用程序。隨著如HTML5和CSS3等客戶端技術(shù)的發(fā)展,銀行的在線應(yīng)用程序支持移動(dòng)設(shè)備端訪問(wèn)。目前,客戶能夠在旅行時(shí)、家中或戶外操作他的賬戶。可以說(shuō),手機(jī)銀行使得“隨地的銀行業(yè)務(wù)”成為現(xiàn)實(shí)。ATM、在線銀行應(yīng)用程序和移動(dòng)銀行應(yīng)用程序這三者一同構(gòu)成了“隨時(shí)隨地的銀行”(銀行無(wú)處不在的概念)。

移動(dòng)設(shè)備是個(gè)性化的設(shè)備,因此被廣泛用于采集和獲取個(gè)人的偏好。偏好可以是一個(gè)人喜歡吃的食物、喜歡的旅行方式以及對(duì)其他東西的喜好。此外,現(xiàn)代移動(dòng)設(shè)備具有多種安全防護(hù)功能,如指紋認(rèn)證和應(yīng)用“沙盒”(sandboxing)。商業(yè)智能(business intelligence, BI)同用戶信息相結(jié)合,增強(qiáng)了移動(dòng)設(shè)備上信息存儲(chǔ)的安全性,使銀行能夠針對(duì)客戶推出個(gè)性化服務(wù)。這些技術(shù)也徹底改變了支付方式和用戶忠誠(chéng)度。早期,大部分支付方式和信息要么直接由銀行傳遞,要么采用銀行與零售店合作的方式傳遞。使用移動(dòng)設(shè)備,可以將支付業(yè)務(wù)從銀行剝離,并將其作為單獨(dú)的應(yīng)用程序運(yùn)行,這類應(yīng)用程序僅需連接到銀行接口就能進(jìn)行支付操作。

互聯(lián)網(wǎng)和電子商務(wù)(e-commerce)改變了在線支付空間,而移動(dòng)設(shè)備的出現(xiàn)進(jìn)一步推動(dòng)了支付領(lǐng)域的發(fā)展。雖然電子數(shù)據(jù)交換(EDI)被認(rèn)為是電子商務(wù)的開(kāi)端,但在很大程度上,互聯(lián)網(wǎng)才真正地促進(jìn)了電子商務(wù)的發(fā)展。1995年,亞馬遜書(shū)店正式開(kāi)業(yè)。現(xiàn)在,亞馬遜已經(jīng)發(fā)展成為一個(gè)電子商務(wù)平臺(tái),提供各種產(chǎn)品。PayPal是1998年推出的一款互聯(lián)網(wǎng)支付系統(tǒng)。使用PayPal的客戶不必隨身攜帶他們的借記卡或信用卡。他們可使用PayPal賬戶進(jìn)行在線支付。PayPal將根據(jù)客戶所選擇的信用卡和借記卡進(jìn)行支付。這種只提供快速支付服務(wù)的機(jī)制被稱為“在線錢包”,該服務(wù)記錄了實(shí)際的支付細(xì)節(jié)和交易細(xì)節(jié)。因此,PayPal可以被認(rèn)為是提供在線錢包服務(wù)的先驅(qū)。在隨后的幾十年中,在線錢包服務(wù)進(jìn)一步發(fā)展,可以存儲(chǔ)多種安全信息,如用戶ID、密碼和多張銀行卡卡信息。由于移動(dòng)設(shè)備具備安全性、私人性和便捷性,移動(dòng)設(shè)備上的在線錢包變得非常流行,并且逐漸取代實(shí)體錢包。互聯(lián)網(wǎng)、電子商務(wù)、移動(dòng)設(shè)備和在線錢包為顧客帶來(lái)了全新的支付體驗(yàn),讓用戶的操作更加安全、直觀。

移動(dòng)設(shè)備對(duì)人們與銀行的交互方式產(chǎn)生了巨大的影響。目前,移動(dòng)銀行業(yè)務(wù)、在線錢包、支付應(yīng)用程序和個(gè)人理財(cái)規(guī)劃等各項(xiàng)服務(wù)的應(yīng)用程序,都支持移動(dòng)設(shè)備端使用。移動(dòng)設(shè)備也徹底改變了貸款和支付的方式。人們所使用的移動(dòng)設(shè)備具有點(diǎn)對(duì)點(diǎn)通信功能,這使得P2P借貸、中小企業(yè)貸款和小額融資等形式的替代性融資成為可能。在類似的支付情境中,許多信用卡服務(wù)商及支付提供商也開(kāi)發(fā)了相關(guān)的應(yīng)用程序和在線錢包以實(shí)現(xiàn)移動(dòng)支付。在類似于印度這樣的發(fā)展中國(guó)家中,專用支付銀行已成為現(xiàn)實(shí)。

人工智能(artificial intelligence, AI)標(biāo)志著由人類主導(dǎo)的交互方式向機(jī)器自動(dòng)化交互方式的轉(zhuǎn)變。銀行已經(jīng)廣泛地使用聊天機(jī)器人或軟件機(jī)器人實(shí)現(xiàn)人機(jī)交互。機(jī)器人由機(jī)器學(xué)習(xí)算法驅(qū)動(dòng),基于過(guò)去的交互和學(xué)習(xí)的經(jīng)驗(yàn),它們的響應(yīng)會(huì)越來(lái)越智能。銀行可以使用人工智能來(lái)縮短信用評(píng)分和欺詐管理的響應(yīng)時(shí)間,并提高預(yù)測(cè)準(zhǔn)確性。

移動(dòng)設(shè)備也改變了人與人之間的通信方式。早期的功能型手機(jī),人們只能通過(guò)短信交流。新興的智能手機(jī)促使眾多應(yīng)用程序的誕生,并重新定義了通信方式。互聯(lián)網(wǎng)的引入開(kāi)創(chuàng)了一個(gè)運(yùn)用社交媒體進(jìn)行交互的時(shí)代,在過(guò)去的十年中風(fēng)靡全球。銀行業(yè)也利用社交媒體來(lái)提供服務(wù),如銷售、客戶管理和基于社交媒體的支付。基于數(shù)據(jù)分析的金融應(yīng)用程序借助社交媒體提供針對(duì)性的解決方案,從社交媒體中收集客戶的有關(guān)信息并將其用于商業(yè)用途,如信用評(píng)分、“了解你的客戶”(KYC)和欺詐檢測(cè)。

區(qū)塊鏈?zhǔn)且环N算法,可以生成加密貨幣并維護(hù)分布式賬本。它嚴(yán)格遵循共識(shí)機(jī)制,自動(dòng)執(zhí)行智能合約,堅(jiān)決捍衛(wèi)信息安全。這使得區(qū)塊鏈成為高度重視安全的銀行生態(tài)系統(tǒng)中最受歡迎的算法。銀行已經(jīng)開(kāi)始測(cè)試和使用區(qū)塊鏈來(lái)實(shí)現(xiàn)客戶信息獲取和跨境交易等功能。這些交易要求不同國(guó)家的多個(gè)實(shí)體遵循共識(shí)、更新記錄。雖然大部分區(qū)塊鏈項(xiàng)目是作為概念證明(POC)或試驗(yàn)項(xiàng)目來(lái)運(yùn)行的,但在目前所有的創(chuàng)新技術(shù)中,它是公認(rèn)的最具顛覆力的技術(shù)。

技術(shù)和商業(yè)創(chuàng)新也在全球范圍內(nèi)催生了各種代幣。這些代幣產(chǎn)生的影響力不亞于金本位制度崩潰對(duì)國(guó)際貨幣體系產(chǎn)生的沖擊。基于區(qū)塊鏈技術(shù)的比特幣(bitcoin)和其他加密貨幣是真正的全球性貨幣,不屬于特定的國(guó)家。在一些地區(qū),電信運(yùn)營(yíng)商和移動(dòng)應(yīng)用程序開(kāi)發(fā)人員正在創(chuàng)造一種新型的移動(dòng)貨幣。移動(dòng)貨幣是一種由電信運(yùn)營(yíng)商管理和維護(hù)的數(shù)字貨幣,可以用來(lái)代替現(xiàn)金,在那些銀行業(yè)不發(fā)達(dá)的國(guó)家尤其受歡迎。雖然各國(guó)政府對(duì)這類貨幣的合法性還有質(zhì)疑,但是關(guān)于這些貨幣的應(yīng)用程序和在線錢包卻依然方興未艾。這些貨幣的合法性存在爭(zhēng)議,因此還未有正式的銀行系統(tǒng)涉足這些貨幣。

金融法規(guī)指的是金融行業(yè)所遵守的一種指導(dǎo)方針。這些法規(guī)通常是針對(duì)特定國(guó)家的,但參與國(guó)可以通過(guò)相關(guān)協(xié)議來(lái)簽訂一些適用于多個(gè)國(guó)家的規(guī)章。世界范圍內(nèi)有多種金融監(jiān)管措施來(lái)規(guī)范銀行業(yè)的運(yùn)行,例如《格拉斯-斯蒂格爾法案》。歐盟和英國(guó)最近通過(guò)的一項(xiàng)法規(guī)是《支付服務(wù)指令修正案》。根據(jù)相關(guān)規(guī)定,銀行的客戶(個(gè)人和公司)可以委托第三方管理財(cái)務(wù)事宜。同時(shí),銀行有義務(wù)開(kāi)放應(yīng)用程序編程接口(API),允許這些第三方服務(wù)機(jī)構(gòu)訪問(wèn)其客戶賬戶。這一規(guī)定對(duì)金融科技公司和銀行產(chǎn)生了重要影響,這將促使兩者之間的關(guān)系由競(jìng)爭(zhēng)轉(zhuǎn)向合作。

在2008年金融危機(jī)之后,英格蘭銀行降低了設(shè)立銀行的資本要求。在接下來(lái)的幾年里,那些具有較少初始資本且有網(wǎng)絡(luò)銀行性質(zhì)的“挑戰(zhàn)者銀行”應(yīng)運(yùn)而生。像Atom銀行、Monzo銀行、Starling銀行和Tandem銀行都是新一代的移動(dòng)銀行或在線銀行。“挑戰(zhàn)者銀行”是銀行業(yè)的新面孔,采用非常規(guī)的方式進(jìn)行銀行交易,具有敏捷性。銀行已經(jīng)從最初的神廟型銀行演變到今天的“挑戰(zhàn)者銀行”,客戶可以通過(guò)自己的移動(dòng)設(shè)備訪問(wèn)銀行。

移動(dòng)通信、人工智能、社會(huì)媒體和區(qū)塊鏈等技術(shù)再加上PSD2等法規(guī)的出臺(tái),開(kāi)創(chuàng)了新的紀(jì)元,開(kāi)放的銀行業(yè)時(shí)代已經(jīng)到來(lái)。在新時(shí)代技術(shù)和法規(guī)的驅(qū)動(dòng)下,許多提供金融服務(wù)的初創(chuàng)公司都已涉足部分或全部的銀行服務(wù)。在過(guò)去5年里,全球范圍內(nèi)共出現(xiàn)了2000多家金融科技公司、230多億美元的投資和230多家獨(dú)角獸企業(yè)(估值超過(guò)10億美元的初創(chuàng)企業(yè)),金融科技公司的興起標(biāo)志著銀行業(yè)發(fā)生了翻天覆地的變化。

- REITs:顛覆傳統(tǒng)地產(chǎn)的金融模式

- 財(cái)富池

- 喚醒你的財(cái)富能量

- 金融科技:技術(shù)驅(qū)動(dòng)金融服務(wù)業(yè)變革

- 給中產(chǎn)階層的金融投資書(shū)

- 如何用免費(fèi)電子商務(wù)解決方案建網(wǎng)店

- 財(cái)務(wù)自由快車道

- 擊敗莊家:21點(diǎn)的有利策略

- 精明理財(cái)成就百萬(wàn)富翁

- 走出低迷:全球經(jīng)濟(jì)冰河期如何拯救私人資產(chǎn)

- 雪球?qū)??10期:老股民說(shuō)2

- 短線大師:斯坦哈特回憶錄

- 怎樣用常識(shí)做股票:一個(gè)特別成功的價(jià)值投資者的策略、分析、決策和情緒(增訂版)

- 價(jià)值投資3.0:數(shù)字經(jīng)濟(jì)時(shí)代如何尋找百倍成長(zhǎng)股

- 投資的方法:來(lái)自華爾街的金融投資課