- 羅斯《公司理財》(第9版)筆記和課后習題(含考研真題)詳解[視頻講解]

- 圣才電子書主編

- 20字

- 2021-04-23 17:27:27

第3章 財務報表分析與長期計劃[視頻講解]

3.1 復習筆記

財務報表分析,又稱財務分析,是通過收集、整理企業(yè)財務會計報告中的有關數(shù)據(jù),并結合其他有關補充信息,對企業(yè)的財務狀況、經(jīng)營成果和現(xiàn)金流量情況進行綜合比較和評價,為財務會計報告使用者提供管理決策和控制依據(jù)的一項管理工作。

從企業(yè)總體來看,財務報表分析的基本內(nèi)容,主要包括以下三個方面:①分析企業(yè)的償債能力,分析企業(yè)權益的結構,估量對債務資金的利用程度;②評價企業(yè)資產(chǎn)的營運能力,分析企業(yè)資產(chǎn)的分布情況和周轉使用情況;③評價企業(yè)的盈利能力,分析企業(yè)利潤目標的完成情況和不同年度盈利水平的變動情況。

其中償債能力是企業(yè)財務目標實現(xiàn)的穩(wěn)健保證,而營運能力是企業(yè)財務目標實現(xiàn)的物質基礎,盈利能力則是前兩者共同作用的結果,同時也對前兩者的增強起推動作用。

財務計劃是對公司財務流量的分析,為企業(yè)未來的發(fā)展變化制定方針、政策,這些方針包括:①明確企業(yè)的財務目標;②分析企業(yè)目前財務狀況與既定目標之間的差距;③指出企業(yè)為達到目標應采取的行動。

財務計劃的內(nèi)容包括:①明確的戰(zhàn)略、經(jīng)營和財務目標;②基本假設;③戰(zhàn)略描述;④應付意外情況的或有計劃;⑤按時間、部門和類型等編制的各種預算;⑥按資金來源和類型等劃分的籌資計劃;⑦逐期預計的財務報表。

財務計劃的作用有:①假定標準化;②積極進取,定位未來;③提高組織目標的科學性和可行性;④提高職工的合作程度;⑤增強債權人、股東的投資信心;⑥提供評價標準;⑦防范意外事件。

1.財務報表分析

(1)共同比報表

由于在現(xiàn)實中,各公司的規(guī)模大小不同,為了方便不同公司之間的相互比較,需要在一定程度上對財務報表進行標準化,共同比報表就是一種非常常見的方法,具體做法是將以金額表達的數(shù)據(jù)轉化成百分比的形式。

①共同比資產(chǎn)負債表。就是把報表中的每個項目都表示成總資產(chǎn)的百分比的形式,就可以得到共同比資產(chǎn)負債表。

②共同比損益表。就是指在損益表中將所有的項目都表示成銷售額的百分比的形式。

(2)比率分析

除了共同比報表,在不同規(guī)模的公司之間展開對比還可以用財務比率的方法。財務比率是在財務信息中的各個數(shù)據(jù)之間進行比較和考察的方法。比率分析包括短期償債能力和流動性指標、長期償債能力指標、資產(chǎn)管理或資金周轉指標、盈利性指標以及市場機制的度量指標。

①短期償債能力與流動性指標。流動比率等于流動資產(chǎn)除以流動負債;存貨通常是流動性最低的流動資產(chǎn),相對而言其賬面價值也不太能準確的反映市場價值,為了進一步分析流動性的指標,速動(或酸性實驗)比率中將存貨剔除。速動比率等于流動資產(chǎn)減去存貨除以流動負債;現(xiàn)金比率等于現(xiàn)金比上流動負債。

②長期償債能力指標。負債比率把對所有債權人的所有期限的所有債務都考慮在內(nèi)。負債比率等于總資產(chǎn)減去總權益比上總資產(chǎn);利息倍數(shù)也叫利息保障率,等于EBIT比上利息。

③資產(chǎn)管理或資金周轉指標。存貨周轉率等于產(chǎn)品的銷售成本比上存貨,存貨周轉天數(shù)等于一年(365天)比上存貨周轉率;應收賬款周轉率等于銷售額比上應收賬款,應收賬款周轉天數(shù)等于一年(365天)比上應收賬款周轉率;總資產(chǎn)周轉率等于銷售額比上總資產(chǎn)。

④盈利性指標。銷售利潤率等于凈利潤比上銷售額;資產(chǎn)收益率等于凈利潤比上總資產(chǎn);股東權益收益率等于凈利潤比上總權益。

⑤市場價值的度量指標。市盈率等于每股價格比上每股的收益,市盈率衡量投資者愿意為每股當前利潤支付多少錢,因此,一般來說較高的市盈率通常意味著公司未來的成長前景不錯;市值面值比即每股的市場價值比上每股的賬面價值。

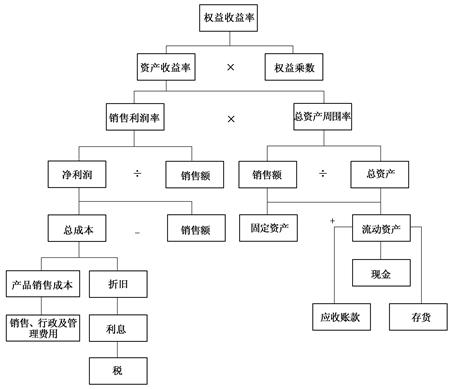

(3)杜邦等式

①透視ROE

ROE=凈利潤/總權益

ROE=凈利潤/總權益×資產(chǎn)/資產(chǎn)=凈利潤/資產(chǎn)×資產(chǎn)/總權益

ROE=ROA×權益乘數(shù)=ROA×(1+負債權益比)

ROE=銷售額/銷售額×凈利潤/資產(chǎn)×資產(chǎn)/總權益

ROE=凈利潤/銷售額×銷售額/資產(chǎn)×資產(chǎn)/總權益

ROE=銷售利潤率×總資產(chǎn)周轉率×權益乘數(shù)

②杜邦分析擴展

2.長期財務計劃

銷售百分比法。銷售百分比法是假設有些項目隨銷售額變動而變動,目的在于提出一個生成預測財務報表的快速實用的方法。

3.外部融資與增長

(1)內(nèi)部融資增長率。在沒有任何外部融資的情況下公司可能實現(xiàn)的最大增長率稱為內(nèi)部增長率,之所以叫內(nèi)部增長率,是因為這個增長率是僅僅依靠內(nèi)部融資實現(xiàn)的。

(2)可持續(xù)增長率。指公司在不改變財務杠桿(即不改變其發(fā)行在外的股票數(shù)量)的情況下,僅利用內(nèi)部股權融資(主要指留存收益)所能達到的最高增長率。可持續(xù)增長率可按以下公式計算:

上式中,T表示總資產(chǎn)對銷售額的比率(資產(chǎn)需要率);P表示銷售凈利潤率;d表示股利支付率;L表示負債/權益比。可持續(xù)增長率即在上述四個變量預先設定的情況下惟一可能的增長率。也可按如下公式計算:

可持續(xù)增長率=留存比率×ROE/(1-留存比率×ROE)

這一比率現(xiàn)已成為財務分析的重要工具。

- 沈坤榮《宏觀經(jīng)濟學教程》(第3版)課后習題詳解

- 土木工程力學

- 合同法

- 茶藝賞析

- 吳于廑《世界史·近代史編(下卷)》(第2版)筆記和典型題(含考研真題)詳解

- 經(jīng)濟法基礎(第三版)

- 2020年暨南大學803西方經(jīng)濟學考試大綱解析

- 聲探測原理

- 計算機系統(tǒng)導論實踐教程

- 2020年山東公務員錄用考試專項教材:數(shù)量關系【考點精講+典型題(含歷年真題)詳解】

- Hadoop數(shù)據(jù)倉庫實戰(zhàn)

- 經(jīng)典女裝紙樣設計與應用(第2版)

- 谷物與谷物化學概論

- 在職攻讀碩士學位全國聯(lián)考英語核心詞匯全突破【附高清視頻講解】(上)

- 首都師范大學870發(fā)展心理學[專業(yè)碩士]歷年考研真題及詳解