- 金融專業知識與實務(中級)

- 經濟專業技術資格考試教材編寫組

- 1594字

- 2020-11-28 17:58:46

第二節 利率決定理論

考點四 利率風險結構與利率期限結構

(一)利率的風險結構

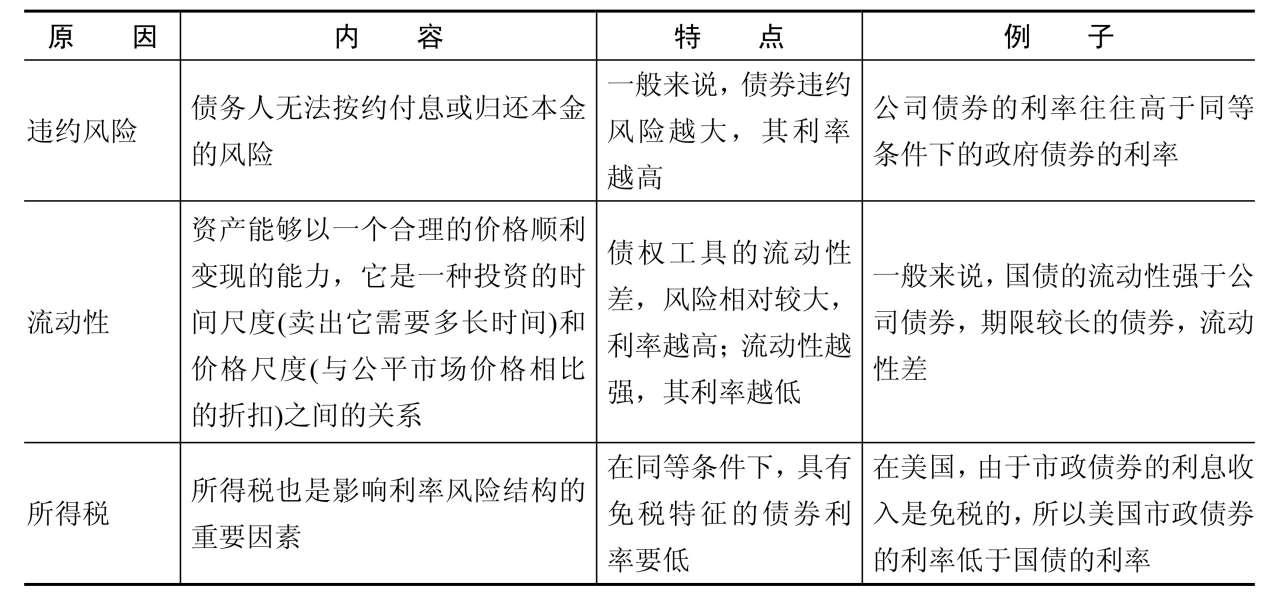

到期期限相同的債權工具但利率卻不相同的現象稱為利率的風險結構。到期期限相同的債權工具利率不同是由三個原因引起的:違約風險、流動性和所得稅因素。具體請見表2-4。

表2-4 導致利率風險結構的原因

【例2-6】 利率風險結構的影響因素有()。(2013年多選題)

A. 違約風險

B. 流動性

C. 所得稅

D. 安全性

E. 通脹率

【解析】ABC 到期期限相同的債權工具但利率卻不相同的現象稱為利率的風險結構。到期期限相同的債權工具利率不同是由三個原因引起的:違約風險、流動性和所得稅因素。

【例2-7】 根據利率的風險結構理論,各種債權工具的流動性之所以不同,是因為在價格一定的情況下,它們的()不同。(2012年單選題)

A. 實際利率

B. 變現所需時間

C. 名義利率

D. 交易方式

【解析】B 流動性是指資產能夠以一個合理的價格順利變現的能力,它是一種投資的時間尺度(賣出它需要多長時間)和價格尺度(與公平市場價格相比的折扣)之間的關系。

(二)利率的期限結構

具有相同風險、流動性和稅收特征的債券,由于距離到期日的時間不同,其利率也會有所差異,具有不同到期期限的債券之間的利率聯系被稱為利率的期限結構。

目前,主要有三種理論解釋利率的期限結構,即預期理論、分割市場理論和流動性溢價理論。

(1)預期理論,長期債券的利率等于在一定時期內人們所預期的短期利率的平均值。該理論認為到期期限不同的債券之所以具有不同的利率,在于在未來不同的時間段內,短期利率的預期值是不同的。

預期理論可以解釋為:①隨著時間的推移,不同到期期限的債券利率有同向運動的趨勢。②如果短期利率較低,收益率曲線傾向于向上傾斜;如果短期利率較高,收益率曲線通常是翻轉的。

預期理論的缺陷在于無法解釋這樣一個事實,即收益率曲線通常是向上傾斜的。

預期理論還表明,長期利率的波動小于短期利率的波動。

(2)分割市場理論,將不同到期期限的債券市場看作完全獨立和相互分割的。到期期限不同的每種債券的利率取決于該債券的供給與需求,其他到期期限的債券的預期回報率對此毫無影響。

假設條件:不同到期期限的債券根本無法相互替代,因此,持有某一到期期限的債券的預期回報率對于其他到期期限的債券的需求不產生任何影響。

根據分割市場理論,收益率曲線不同的形狀可以由不同到期期限的債券的供求因素解釋。如果投資者的意愿持有期較短,愿意持有利率風險較小的短期債券,分割市場利率就可以說明典型的收益率曲線是向上傾斜的。由于在通常情況下,長期債券相對于短期債券的需求較少,因此其價格較低,利率較高,所以典型的收益率曲線是向上傾斜的。

雖然分割市場理論可以解釋為什么收益率曲線通常向上傾斜,但它卻無法解釋:①不同到期期限的債券傾向于同向運動的原因。②由于該理論不清楚短期利率水平的變化會對短期債券和長期債券的供求產生什么影響,它就無法解釋為什么短期利率較低時,收益率曲線傾向于向上傾斜,而短期利率較高時,收益率曲線又會變成翻轉的形狀。

(3)流動性溢價理論,將上述兩種理論結合起來,該理論可以解釋收益曲線的三個特征。流動性溢價理論認為,長期債券的利率應當等于兩項之和,第一項是長期債券到期之前預期短期利率的平均值;第二項是隨債券供求狀況變動而變動的流動性溢價(又稱期限溢價)。

不同期限的債權的利率往往會同升或同降(同步波動現象),預期理論和流動性溢價理論可以解釋它,而市場分割理論則無法解釋。

【例2-8】 認為長期利率只是人們所預期的短期利率的平均值,該觀點源自于利率期限結構理論的()。(2013年單選題)

A. 預期理論

B. 市場分割理論

C. 流動性溢價理論

D. 期限優先理論

【解析】A 本題考查預期理論的相關知識。預期理論認為,長期債券的利率等于在其有效期內人們所預期的短期利率的平均值。

考點五 利率決定理論

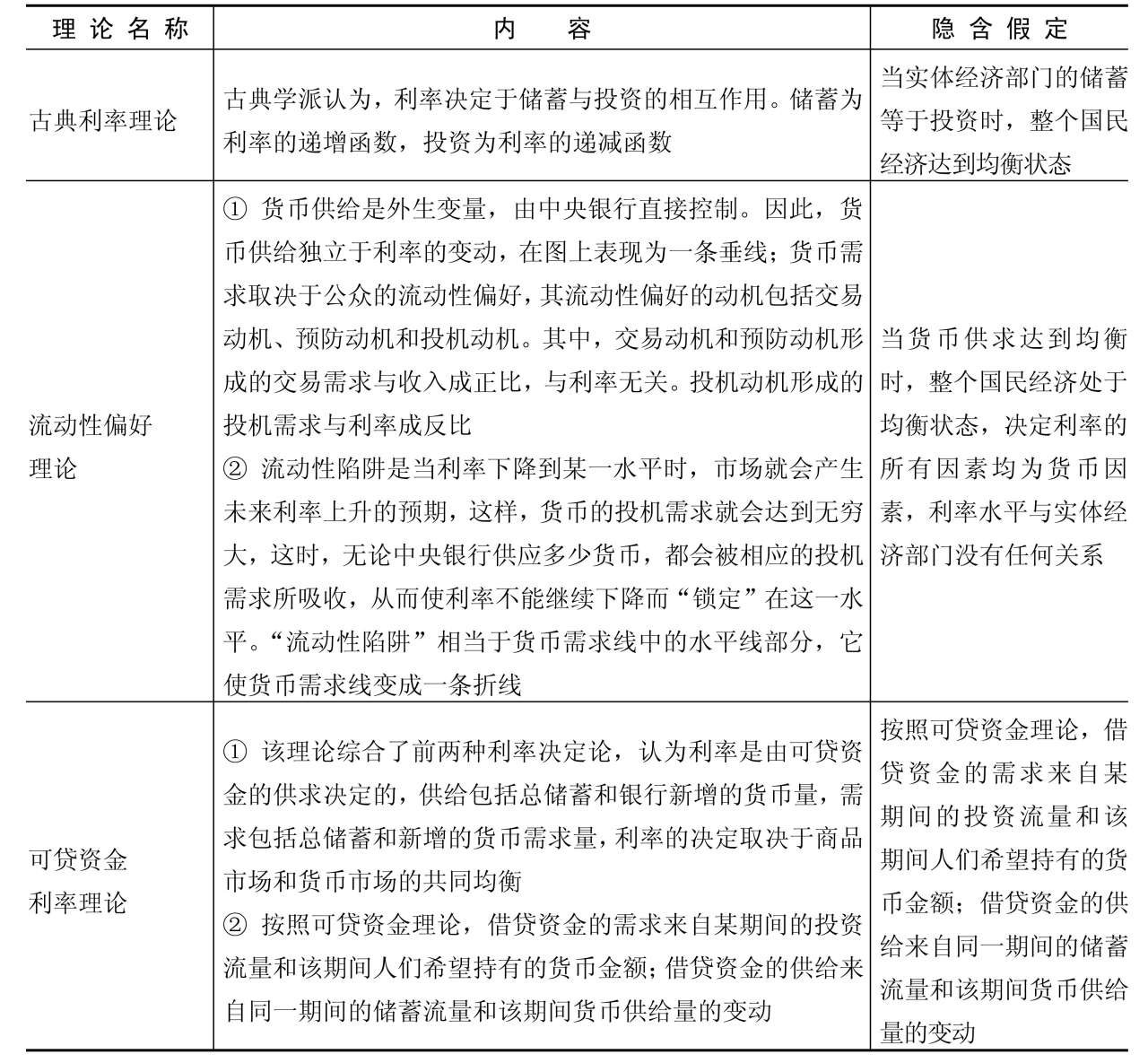

利率決定理論包含了古典利率理論、流動性偏好理論、可貸資金理論這三個理論,見表2-5。

表2-5 利率決定理論

- 遼寧省會計從業資格考試《財經法規與會計職業道德》歷年真題與模擬試題詳解

- 2019年經濟師《運輸經濟(民航)專業知識與實務(中級)》過關必做1000題(含歷年真題)

- 2019年證券從業資格考試《金融市場基礎知識》過關必做1200題(含歷年真題)

- 全國會計專業技術資格考試初級會計資格一本通:經濟法基礎+初級會計實務

- 2019年外貿業務員《外貿業務基礎理論(含英語)》歷年真題及詳解(含2007~2015年真題)

- 2019年理財規劃師(二級)《基礎知識》復習全書(核心講義+歷年真題詳解)

- 四川省會計從業資格考試《會計基礎》歷年真題與模擬試題詳解

- 稅務系統領導能力暨干部選拔考試習題集及應試輔導

- 深圳市會計從業資格考試《會計電算化》【教材精講+真題解析】講義與視頻課程【20小時高清視頻】

- 保險從業資格考試《保險原理與實務》過關必做1500題(含歷年真題)

- 注冊會計師全國統一考試專用教材:審計

- 2018年注冊會計師全國統一考試一本通:審計

- 全國會計專業技術資格考試真題詳解及押題密卷:經濟法基礎

- 湖北省會計從業資格考試《財經法規與會計職業道德》【教材精講+真題解析】講義與視頻課程【21小時高清視頻】

- 2019年外經貿從業人員考試《國際商務秘書實務》過關必做習題集