- 非平衡增長中的金融、價格和產業結構(經濟學學術前沿系列)

- 于澤

- 4122字

- 2019-12-13 20:00:12

第一節 現有研究概況

目前學術界對企業現金持有行為的研究主要從持有動機的角度,即企業對現金的需求角度進行分析。一般來說,企業持有現金的動機分為交易動機、謹慎動機和代理動機三種(Bates et al.,2009)。下面依次對這三種動機的相關研究進行說明。

一、交易動機理論

為規避日常經營活動中非現金資產和現金發生轉換時產生各類交易成本,企業選擇持有現金,這種動機就是交易動機。總體來說,公司持有現金的水平會隨著日常交易活動成本的上升而上升。目前研究最為關注的是交易動機下企業持有現金的規模效應。公司規模越大,交易成本對持有現金水平的影響越小,因此大公司與小公司相比會持有較少現金(Mulligan,1997)。

表3—1是Natke和Falls(2010)概括的一些相關典型研究的實證結果。從中可以發現,如果將企業持有貨幣的數量對企業規模變量進行回歸,那么大多數的研究表明其系數都小于1。這意味著隨著企業規模的增大,企業持有現金水平的上升速度會減慢。因此,隨著企業規模的增大,企業持有現金資產的比率就會減小,即出現了持有現金的規模經濟。

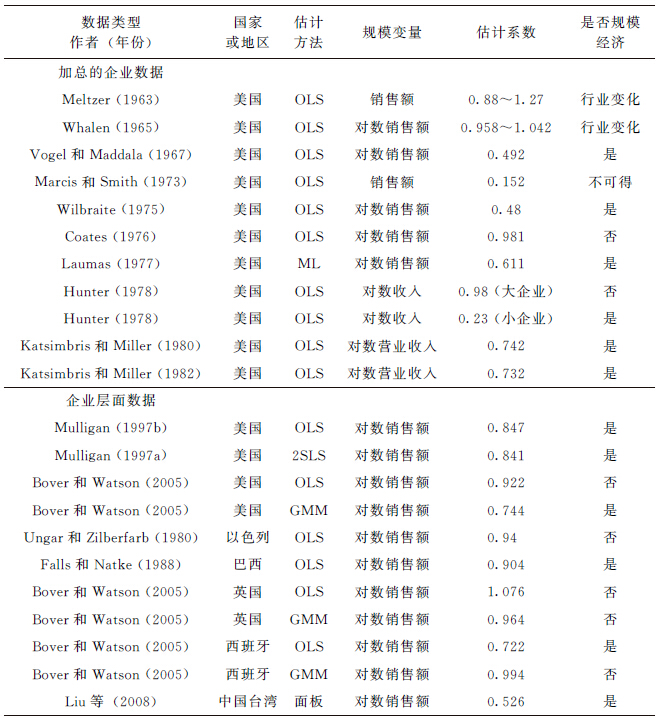

表3—1 規模經濟的典型研究

注:OLS表示最小二乘,2SLS表示兩階段最小二乘,GMM表示廣義矩估計,ML表示極大似然估計。

資料來源:Natke和Falls(2010)。

在考慮我國資本市場的結構性缺陷后,連玉君、蘇治(2008)進一步發現,交易成本是中國上市公司持有現金的重要決定因素。王福勝、宋海旭(2012)擴展了對交易成本的分析,發現企業多元化經營之后可以減少現金持有量。

二、謹慎動機理論

公司的融資約束和未來投資機會存在不確定性。為了應對未來融資短缺的沖擊,或抓住潛在的投資機會,公司需要持有一定的現金,這就是謹慎動機。

基于對美國公司的考察,Opler等(1999)提出,高成長機會、高未來現金流風險對公司持有現金的水平具有正向作用。因此,規模較大、信用等級較高且外部融資較容易的公司會持有較少的現金,而經營風險較大、潛在投資機會較多的小規模公司會持有較多的現金。同樣,Pinkowitz和Williamson(2001)發現,在以間接融資為主、公司融資約束更強的日本,公司持有現金的水平更高,支持了Opler等(1999)的結論。Bates等(2009)的實證研究認為,1980—2006年美國公司現金流風險變大、持有的存貨和應收賬款減少、公司研發增加等因素增強了謹慎動機,導致了美國公司持有現金的水平不斷提高。Almeida等(2004)采用現金-現金流敏感性對公司的融資約束強度進行測度后發現,受到融資約束的公司會在現金流充足時留存大量現金,不受到融資約束的公司則不存在這樣的行為。因此,該研究認為只有受到融資約束的公司才會調整持有現金的水平以達到公司價值的最大化。Riddick和Whited(2009)對Almeida等(2004)的結果提出了質疑,認為該研究未能對測量誤差進行調整。但是Riddick和Whited(2009)的模型依然顯示公司風險與持有現金的水平存在正相關性。

國內也有大量研究對融資約束、投資機會與謹慎動機的關系進行了檢驗。周偉、謝詩蕾(2007)的研究顯示,在制度環境較差的地區,公司的融資約束更強,因此公司會持有更多的現金。Buguo、陸正華、鐘燕華(2009)發現環境變化程度越高的公司財務杠桿效應越大、股東保護程度越高,其所持有的現金也越少。這與謹慎動機又有所矛盾。連玉君等(2010)指出,融資約束會促使公司出于謹慎動機提高現金—現金流敏感性,從而將更多的現金流轉化為現金持有。從貨幣政策角度出發,祝繼高、陸正飛(2009)的研究發現,緊縮的貨幣政策會增強外部融資約束,促使公司持有較多的現金;寬松的貨幣政策會削弱外部融資約束,使公司持有較少的現金;同時,在緊縮的貨幣政策下,高成長公司會提高持有現金的水平以滿足未來的投資。陳棟、陳運森(2012)進一步發現,貨幣政策對公司持有現金的水平的作用受到了銀企關系的影響。相比于無關聯的公司,具有銀行股權關聯的公司傾向于持有較少的現金;當銀根收緊時,具有銀行股權關聯的公司持有現金的水平和調整水平都更低。從政企關系角度出發,陳德球等(2011)指出,高質量的政府能夠幫助公司獲得更多的外部融資,從而削弱公司的融資約束并降低公司持有現金的水平;民營公司持有現金的水平對政府質量更敏感;隨著實際控制人行政級別的提高,國有公司持有現金的水平對政府質量的敏感度變低。

三、信息不對稱與代理動機:交易動機和謹慎動機的放大器

交易動機理論和謹慎動機理論大多假設公司管理層與股東、控股股東與中小股東之間不存在代理問題,此時企業最優的現金持有比率被稱為“正常的現金持有”。與之相反,信息不對稱和代理動機理論則考慮了信息不對稱的影響。信息不對稱理論分析的是企業的內部人與外部投資者因對于企業投資項目盈利性的信息不對稱而產生的逆向選擇。代理動機理論關注的是公司治理機制和代理成本對公司持有現金的水平的作用,即大股東和小股東、股東和債權人之間的信息不對稱產生的道德風險。總的來說,信息不對稱和代理動機一般不會單獨存在,而是會放大和扭曲交易動機和謹慎動機,成為其放大器。此時的現金持有相對于最優解被稱為“超額現金持有”(Bates et al.,2009)。當前對于企業持有現金的影響因素的分析主要關注放大器的效果。

Myers和Majluf(1984)、Myers(1984)提出的融資優序理論將單邊信息不對稱引入了對公司現金持有行為的探討。以此為基礎,Antunovich(1996)的研究表明,由于難以從資本市場獲得外部融資,信息不對稱較嚴重的公司會持有更多的現金以滿足未來的投資需求。Eckbo等(1990)的研究中則引入了雙邊信息不對稱性。該研究認為,在公司并購市場上,收購方和目標方相互都存在信息不對稱。在多個可能的均衡狀態下,雙方愿意以股票而非現金作為并購的對價。所以,信息不對稱降低了并購市場中收購方對現金的需求,從而削弱了公司持有現金的動機。因此,綜合當前的結果,資本市場信息不對稱程度對企業持有現金的水平的影響具有不確定性。

在對代理動機的研究中,Jensen(1986)最早提出代理動機與公司持有現金的水平正相關。他指出,當不存在較好的投資機會時,管理者傾向于持有現金,而非向投資者發放股利。這是因為現金容易被侵吞,從而便于管理者滿足私利或者建立企業帝國。除了管理層與股東間的利益沖突能夠形成代理動機外,大股東和小股東之間的利益沖突同樣也是產生代理動機的重要原因。Myers和Rajan(1998)指出,控股股東傾向于讓公司持有更多的現金,原因在于與固定資產相比,現金等流動性資產更容易成為大股東謀求私利、損害中小股東利益的工具。Johnson等(2000)提供了一家比利時公司的案例,解釋了現實中控股股東如何從公司賬戶上轉移大量現金以謀取自身利益。就現有文獻而言,代理動機對公司持有現金的水平的正向作用得到了大量的實證支持。通過對多國樣本進行實證分析,Dittmar等(2003)發現在代理問題越嚴重的國家,公司持有現金的水平越高。

由于我國公司治理機制還不完善,所以從代理動機角度進行的研究很多。辛宇、徐莉萍(2006)發現,當中國上市公司的微觀治理機制較好時,其持有現金的水平更合理,出現現金短缺或現金冗余的可能性更小。羅琦、胡志強(2011)的公司融資決策模型發現,終極控股股東兩權分離程度越大,中國上市公司的現金—現金流敏感度越高,進而導致越多的現金流入被轉化為現金持有。武曉玲、詹志華、張亞瓊(2007)的研究表明股東和經理之間的代理問題以及大股東對小股東的利益侵害在我國上市公司中同時存在,并導致企業持有大量現金。張鳳、黃登仕(2007)的研究也表明我國企業存在較多的自利行為,所以代理動機是重要的影響現金持有水平的因素。張玉春(2009)的研究結果表明,第一大股東的持股比例與公司現金持有量顯著正相關,符合代理動機理論的預測。黃靜、張天西(2009)發現,治理環境與現金持有量正相關,即和治理環境好的地區相比,治理環境差的地區投資者保護水平較低,上市公司快速地花費現金,導致現金持有量降低。雷志威、歐陽瑞(2011)發現信息不對稱與我國上市公司現金持有量顯著負相關,并支持自由現金流理論和委托代理理論。俞紅海(2012)從公司治理角度揭示了中國企業高額現金持有量現象的產生機制及市場影響,并從現金持有角度進一步揭示了控股股東的侵占行為。楊朝峰、阮萍(2010)以及呂宗元、寧凱、許曉軍(2013)也從終極控制人的角度確認了代理動機的存在。

對于代理動機正向影響現金持有水平的觀點,也有文獻提出了質疑。通過對英國公司的實證研究,Ozkan和Ozkan(2004)認為管理者持股比例的上升對公司現金持有量的作用具有非單調性:當管理者持股比例上升到24%時,公司持有現金的水平逐漸下降;當持股比例超過64%時,持有現金的水平開始回升。Harford等(2008)也指出,強勢的管理者可能會使公司大量持有現金,但同時又會將所持有的現金迅速濫用。因此,代理動機的影響很可能是雙向的。

綜上所述,國內外學者對于企業持有現金的水平的影響因素的分析主要是從需求方入手,重點討論企業持有現金的動機。研究的基本結論是企業持有現金的主要動機是交易動機和謹慎動機,信息不對稱和代理問題會進一步扭曲和放大這兩種動機,影響企業持有現金的水平。從需求方面入手的分析背后一個基本假設是流動性供給具有彈性(Leary,2009)。這符合西方主流金融市場的基本情況。但是,我國在金融方面存在的種種數量管制,扭曲了流動性供給。在面對流動性供給的限制的時候,企業因為面臨的信貸配給變化,所以出于交易動機和謹慎動機持有的現金數量就會進一步發生變化。例如,一旦流動性供給的限制政策致使企業難以從銀行進行短期流動性融資,企業就會放大交易動機,持有更為大量的現金。這種對于交易動機和謹慎動機的扭曲不同于金融市場信息不對稱,它是政府對于金融市場的管制,是另外一種對于交易動機和謹慎動機的放大器。所以,由于中國特殊的金融環境,我們需要在傳統分析思路的基礎上進一步關注供給層面的因素。

在流動性供給方面的各種因素中,貨幣政策是最為重要的。祝繼高、陸正飛(2009),以及陳棟、陳運森(2012)都認為貨幣政策會通過融資約束渠道在謹慎動機的框架下影響企業的現金持有量。不過,上述分析僅僅關注了具體的貨幣政策,例如,當前的貨幣政策是寬松的還是緊縮的,而忽視了中國特有的貨幣政策調控框架。實際上,由于中國的數量型調控模式與西方價格型調控模式之間存在區別,同一個貨幣政策因素在中國和西方對企業微觀行為的影響是不同的。因此,在各種流動性供給因素中,本章選擇了從更為宏觀的貨幣政策框架角度出發,分析其對于傳統企業的現金持有行為的扭曲作用,拓展現有研究。