- 非平衡增長中的金融、價格和產業結構(經濟學學術前沿系列)

- 于澤

- 3385字

- 2019-12-13 20:00:11

第四節 中央銀行

一、透支經濟中的中央銀行

中央銀行是為了控制商業銀行的彈性而誕生的。我們接下來看看中央銀行的控制力如何。幾位后凱恩斯主義者都強調了透支經濟和自主經濟之間的區別。首先指出這一區別的是約翰·希克斯(1974)。在自主經濟中,參與人通過銷售流動資產或者發行證券的方式為新投資融資,因此這個經濟通常被稱為金融市場經濟,但我們這里稱之為資產經濟,以強調這個經濟中的廠商擁有能為投資融資的金融資源,同時銀行通過銷售流動性資產(主要是政府債券)來發放新貸款。

與之對比,在透支經濟中,如果需要融資,那么廠商或者家庭將利用其在銀行的信用額度。同樣的區別也適用于金融部門,當它們需要更多高能貨幣的時候,銀行從中央銀行借入,而不是通過銷售政府債券來購買。結果是,當分析的焦點集中于中央銀行的資產負債表時,透支經濟和資產經濟的區別就在于中央銀行對國內金融部門是否有追索權(claims)。“透支經濟是一種雙層負債:企業對銀行的負債和銀行對中央銀行的負債”(Renversez,1996)。雖然無論是對于透支經濟還是對于資產經濟,現代金融系統的最終功能是相同的,但這兩者的區別在接下來的討論中相當有用。

我們的起點是兩個系統中相對簡單的透支經濟。它實際上是在透支經濟的基礎上,擴展加入了中央銀行。在透支經濟中,除了中央銀行以外,依然假設中央政府不存在,這就是為什么透支經濟比資產經濟更容易被描述。

假定存在一個中央銀行和銀行體系,為了簡化分析,我們將銀行體系加總成一個整體。在這個更加現實的金融系統中,我們假定商業銀行不能發行銀行券。只有中央銀行可以發行銀行券。假定我們的初始狀態類似于表2—2,商業銀行體系在資產方有貸款,在負債方有存款(為了簡化,不考慮自有資金)。儲戶希望將持有的貨幣分為銀行存款和銀行券兩部分。當銀行券由中央銀行發行的時候,銀行如何向客戶提供銀行券呢?

在資產經濟金融系統中,上述問題的答案是商業銀行通過向中央銀行銷售政府債券獲得它們所需要的銀行券。這些銀行券,即流通中的現金,是貨幣供給的一部分,也是高能貨幣的一部分。在純透支經濟中,沒有政府部門(除了中央銀行以外),也沒有政府債券。為了符合現代經濟的實踐,我們進一步假設中央銀行不能購買任何私人發行的資產。同時,因為如果不能提供客戶需要的銀行券,那么客戶就會對銀行系統喪失信心,所以銀行還需要獲得銀行券。這些銀行如何獲得銀行券?

如果銀行不能向中央銀行銷售任何資產,那么獲得銀行券的唯一方式就是從中央銀行借款,這就是所謂的貼現窗口操作(見表2—11)。商業銀行從中央銀行的借款量恰好等于所需要的銀行券(中央銀行貨幣)。由于中央銀行在提供銀行券方面有壟斷地位,因而只要客戶有對銀行券的需求,商業銀行就別無選擇,只能被迫向中央銀行負債。

表2—11 具有銀行券的透支經濟

二、電子貨幣世界中的中央銀行

最近,一些研究者認為電子貨幣[7]革命會侵蝕中央銀行執行貨幣政策的能力(Palley,2000;Spotton Visano,2000)。實際上,電子貨幣不會削弱中央銀行控制貨幣供給的能力——中央銀行從來就沒有這種能力。另外,電子貨幣也不會削弱中央銀行控制短期利率的能力——中央銀行控制隔夜拆借利率的能力不依賴于中央銀行對于銀行券供給的壟斷地位,而是依賴于其控制支付系統的能力。對于電子貨幣的廣泛使用會削弱中央銀行地位的擔心是沒有道理的。

本章認為,電子支付手段的廣泛使用不僅沒有削弱中央銀行執行貨幣政策的能力,反而實際上對于貨幣當局的工作是有利的。例如,電子大額轉移系統(LVTS)現在被廣泛使用,由于這些操作都是通過計算機完成的,因而中央銀行的跟蹤變得更加容易,在決定向銀行系統注入和回收流動性的時候也可以將之考慮進去。

電子貨幣和電子支付手段的引入使得現在的金融體系更加符合后凱恩斯理論。我們現在處于零準備金金融系統中,一些人稱之為無錨或者凱恩斯銀行系統(Rymes,1998),另一些人稱之為“沒有貨幣的世界”(Black,1970)。其真正的含義不是存款貨幣不存在了,而是高能貨幣量為零。

在這樣一個“沒有貨幣的世界”中,中央銀行如何還能夠設定利率?答案是即使沒有準備金,沒有紙幣,中央銀行也可以通過對利率設定上限和下限的方式,完美地控制短期利率。中央銀行設定利率的能力不依賴于其發行高能貨幣的壟斷地位。中央銀行之所以還能控制利率是因為根據法律,商業銀行必須在中央銀行的簿記上相互清算。

如果中央銀行授權,那么清算系統是可以通過私人機構完成的。但事實是,中央銀行是唯一一家在市場上提供清算服務的機構,這就迫使所有銀行在中央銀行進行交易,從而給了中央銀行制定利率的能力。

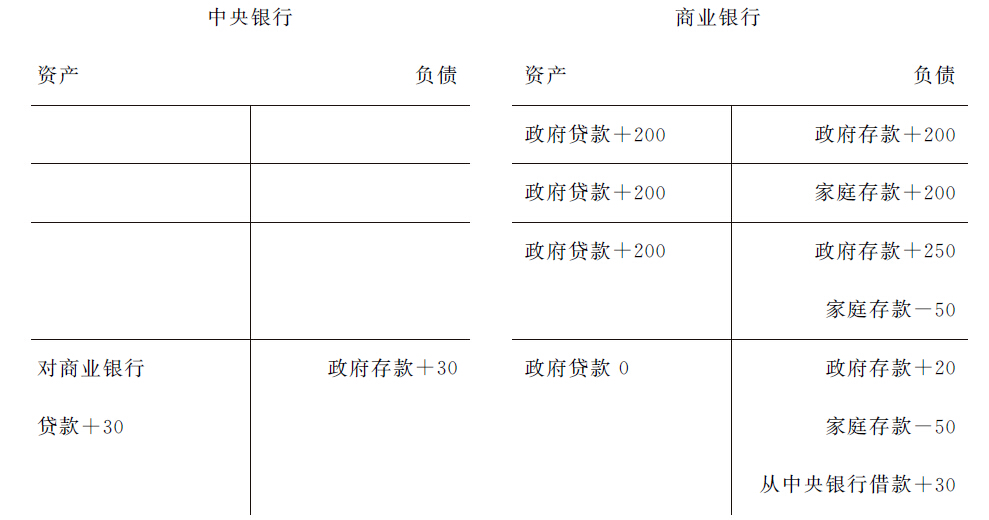

在透支經濟的例子中,政府希望按照當前利率從銀行系統中借款來為支出融資(200單位)。商業銀行的資產負債表見表2—12。存款會轉移給家庭,同時因為家庭賦稅,更多數量的存款會轉移回政府。假設政府有50單位的盈余,那么政府就能夠償還貸款,同時有一定的儲蓄(50單位)。中央銀行可以通過將一些剩余儲蓄(例如30單位)從商業銀行賬戶轉移到中央銀行賬戶中迫使商業銀行的結算余額為負。為了在中央銀行清算這些余額,銀行沒有選擇:它們被迫從中央銀行借款,正如在具有中央銀行貨幣或者法定準備金要求的純透支經濟中商業銀行所做的。

表2—12 “沒有貨幣的世界”:政府盈余和透支經濟

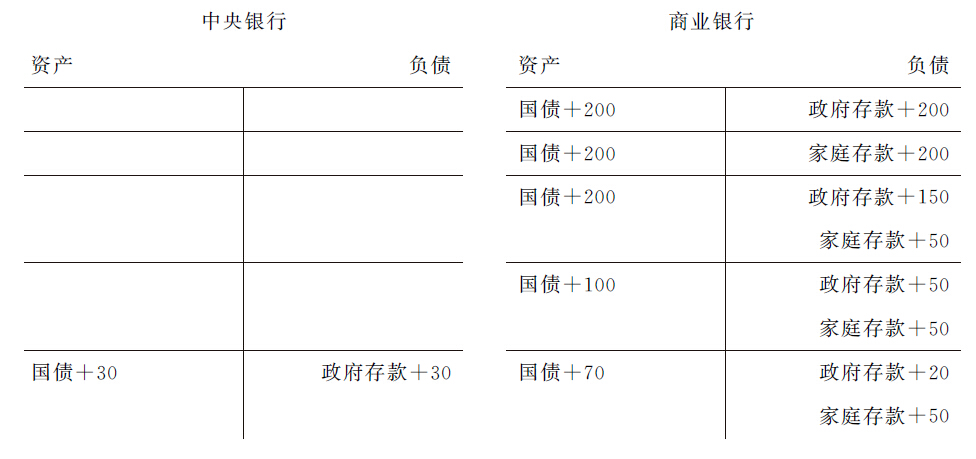

當政府財政出現赤字的時候相似的情況也會發生。考慮一個資產經濟,政府支出(200單位)通過發行國債融資,足夠高的回報率使得商業銀行購買國債。作為交換,財政部在這些銀行獲得存款。表2—13描述了這種情況。當政府支出實際發生的時候,存款首先轉移給家庭,但是部分資金——因為我們假設政府財政赤字為50單位,所以僅僅有部分資金——在收稅之后又回到政府儲蓄中。在這個例子中,政府在100單位國債到期后進行了支付,沒有發行新的國債。中央銀行可以強迫商業銀行將其政府稅收賬戶中的儲蓄(30單位)轉移到中央銀行政府賬戶中,這導致商業銀行產生負的結算余額。為了在中央銀行中結算這筆金額,銀行再次毫無選擇。這次,它們必須向中央銀行銷售國債(30單位)。

表2—13 沒有貨幣的世界:政府赤字和資產經濟

雖然銀行可以在國債到期后拒絕持有新發行的國債,這樣政府只能將續發的國債銷售給家庭,但是,只要銀行的資產組合中需要持有政府債券,這樣一種極端情況就不會發生。這或者是因為直接管制,例如要求最小的二級儲備持有量,或者是因為間接管制,例如為了不對資本充足率產生負面影響,銀行被誘使持有政府債券一類的安全資產。最后,在實時總量清算系統中,銀行需要持有大量的政府債券才能夠與清算系統其他成員開展無風險結算。

結論是,無論政府財政處于盈余還是赤字,無論經濟是透支的還是以資產為基礎的,即使沒有準備金要求,也沒有對于中央銀行貨幣的需求,中央銀行也總是能夠控制利率,并且迫使銀行在總體上結算余額為負。

例如,在加拿大,法律強迫銀行通過中央銀行清算。具有負的結算余額的銀行可以通過貼現窗口借款來結算,具有正結算余額的銀行可以將這些余額存在中央銀行,利率比貼現率低50個基點。結果是,銀行之間開展同業業務,具有正結算余額的銀行借款給赤字銀行。交易在回購市場完成,幾乎所有的借款都是完全抵押貸款。隔夜利率幾乎恰好位于貼現率和中央銀行存款利率的中間(例如5.75%)。這樣,雖然商業銀行一般不持有結算余額,但加拿大中央銀行和世界大多數中央銀行一樣,也都能夠幾乎完美地控制短期利率(Clinton,1997)。

總的來看,當前的金融就是在這個貨幣—信用層級金字塔中運行的。如果市場是完美的,那么這個結構實際上并不會有非常巨大的意義。但是,我國特殊的政策干預使這個系統的彈性受到了限制,致使企業的投資和現金持有行為發生了變化。

注釋

[1]馬克斯·韋伯:《經濟史綱》,北京,人民日報出版社,2007。

[2]凱恩斯:《貨幣論》,北京,商務印書館,1996。之所以引用《貨幣論》而不是更為著名的《就業、利息和貨幣通論》,是因為后者對于貨幣的分析更為粗略,是一個籠統的貨幣分析。在《就業、利息和貨幣通論》中分析貨幣性質的時候,凱恩斯明確指出了這一點。

[3]凱恩斯:《貨幣論》,北京,商務印書館,1996。

[4]凱恩斯:《貨幣論》,北京,商務印書館,1996。

[5]凱恩斯:《貨幣論》,北京,商務印書館,1996。

[6]凱恩斯:《貨幣論》,北京,商務印書館,1996。

[7]可以認為存在五種電子貨幣:(1)通過電子手段的大額轉移支付;(2)預付卡,例如電子現金、電子錢包、智能卡;(3)信用卡;(4)借記卡;(5)互聯網貨幣。