- 中國(guó)財(cái)富管理發(fā)展指數(shù)

- 譚松濤

- 3692字

- 2019-10-25 16:17:18

一、指標(biāo)體系構(gòu)建

(一)指標(biāo)框架

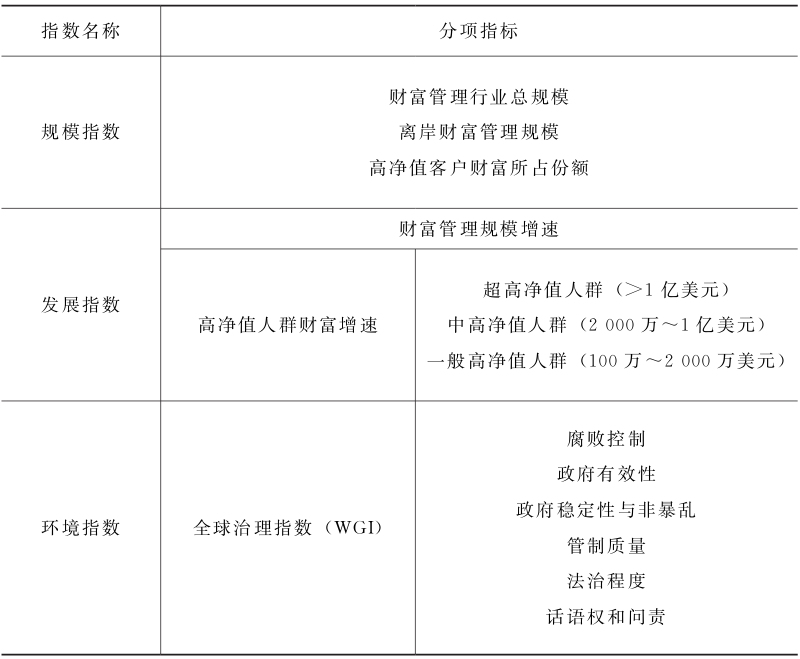

我們將財(cái)富管理宏觀指數(shù)分為三大一級(jí)指標(biāo),即規(guī)模指數(shù)、發(fā)展指數(shù)與環(huán)境指數(shù),并從這三個(gè)方面建立指標(biāo)框架。規(guī)模指數(shù)能夠反映全球財(cái)富管理行業(yè)的體量指標(biāo),發(fā)展指數(shù)能夠反映各地區(qū)財(cái)富管理行業(yè)的發(fā)展速度、需求的增長(zhǎng)等情況,而環(huán)境指數(shù)能夠從多個(gè)方面衡量各地區(qū)財(cái)富管理行業(yè)的未來(lái)發(fā)展環(huán)境。相關(guān)指標(biāo)及其分項(xiàng)指標(biāo)框架如表3-1所示。

表3-1 財(cái)富管理發(fā)展指標(biāo)框架

其中,規(guī)模指數(shù)分為三個(gè)部分:財(cái)富管理行業(yè)總規(guī)模、離岸財(cái)富管理規(guī)模以及高凈值客戶財(cái)富所占份額。財(cái)富管理行業(yè)總規(guī)模即所有產(chǎn)品、業(yè)務(wù)類型的總和,涵蓋某地區(qū)的整個(gè)財(cái)富管理市場(chǎng)的存量,可以用萬(wàn)億美元等數(shù)量單位進(jìn)行衡量。離岸財(cái)富管理規(guī)模則反映了財(cái)富管理機(jī)構(gòu)跨境管理財(cái)富的情況,對(duì)于大型跨國(guó)財(cái)富管理機(jī)構(gòu)而言,跨境財(cái)富管理業(yè)務(wù)具有重要意義,而通過(guò)對(duì)其管理跨境財(cái)富的規(guī)模進(jìn)行統(tǒng)計(jì),可以反映地區(qū)離岸財(cái)富管理的發(fā)達(dá)程度。高凈值客戶財(cái)富所占份額可以用高凈值客戶財(cái)富管理規(guī)模與總財(cái)富的比例衡量。由于財(cái)富管理行業(yè)的參與主體通常都是高凈值客戶,因此分析這類人群在總財(cái)富中的份額,也可以反映出財(cái)富管理行業(yè)的規(guī)模。以上三個(gè)指標(biāo),從總量、在/離岸和具體人群的角度,揭示了財(cái)富管理行業(yè)的規(guī)模特征。

發(fā)展指數(shù)分為財(cái)富管理規(guī)模的增速,以及高凈值人群(財(cái)富規(guī)模在100萬(wàn)美元以上)的財(cái)富增速。財(cái)富管理總規(guī)模增速,即財(cái)富管理規(guī)模增量除以上一年度規(guī)模,反映了地區(qū)財(cái)富管理的總需求增長(zhǎng)。高凈值人群部分,按財(cái)富擁有量設(shè)1億美元、2000萬(wàn)美元、100萬(wàn)美元三個(gè)檔次進(jìn)行分級(jí)(參考波士頓咨詢的劃分方法),可以得到三個(gè)增速數(shù)值,反映不同高凈值人群的財(cái)富管理發(fā)展速度。這兩類增速指標(biāo)從總量與人群的角度反映了財(cái)富管理市場(chǎng)的發(fā)展能力。

在環(huán)境指數(shù)部分,我們主要采用世界銀行編制的全球治理指數(shù)(worldwide governance index,WGI)。該指數(shù)自1996年起編制,包括腐敗控制(control of corruption)、政府有效性(government effectiveness)、政府穩(wěn)定性與非暴亂(political stability and absence of violence)、管制質(zhì)量(regulatory quality)、法治程度(rule of law)及話語(yǔ)權(quán)和問(wèn)責(zé)(voice and accountability)六個(gè)方面,全面地衡量了地區(qū)財(cái)富管理行業(yè)的發(fā)展環(huán)境。

(二)指標(biāo)選取依據(jù)

本章指標(biāo)體系構(gòu)建,主要依據(jù)波士頓咨詢、瑞信和凱捷三大機(jī)構(gòu)2016年、2017年發(fā)布的全球財(cái)富報(bào)告及其數(shù)據(jù),以及世界銀行數(shù)據(jù)庫(kù)。從三大機(jī)構(gòu)每年發(fā)布全球財(cái)富報(bào)告的內(nèi)容看,雖然存在地區(qū)劃分、統(tǒng)計(jì)口徑等方面的差別,但是本章使用的規(guī)模、發(fā)展指標(biāo)始終是財(cái)富報(bào)告的固定項(xiàng)目。具體而言,波士頓咨詢發(fā)布報(bào)告中的數(shù)據(jù)較為完整,而其他兩大機(jī)構(gòu)所發(fā)布的數(shù)據(jù)也是本章計(jì)算地區(qū)得分時(shí)的重要參考。環(huán)境指標(biāo)部分依托世界銀行發(fā)布的全球治理指數(shù)WGI,WGI自1996年起開始編制,至今已經(jīng)覆蓋到世界214個(gè)國(guó)家和地區(qū)。近年來(lái),WGI越來(lái)越多地被各國(guó)研究人員或機(jī)構(gòu)用于衡量一國(guó)或地區(qū)的市場(chǎng)環(huán)境,編制20多年以來(lái),始終具有很強(qiáng)的影響力。可見,本章選取的指標(biāo),在評(píng)價(jià)全球財(cái)富管理狀況方面具有權(quán)威性。

為保證統(tǒng)計(jì)口徑的統(tǒng)一,規(guī)模指標(biāo)選取了總量規(guī)模、高凈值客戶規(guī)模和離岸規(guī)模三個(gè)角度,發(fā)展指標(biāo)選取了總量增長(zhǎng)、高凈值客戶增長(zhǎng)兩個(gè)角度。通過(guò)規(guī)模指數(shù),可以對(duì)全球范圍內(nèi)資產(chǎn)管理行業(yè)的相對(duì)規(guī)模、發(fā)達(dá)程度等進(jìn)行估算和比較。從原理上看,財(cái)富管理行業(yè)的規(guī)模應(yīng)伴隨著世界各國(guó)國(guó)民財(cái)富的增長(zhǎng)和財(cái)富管理需求的增加而擴(kuò)大,而本章的規(guī)模指數(shù)能夠反映財(cái)富管理行業(yè)的體量特征,并折射出財(cái)富管理市場(chǎng)在不同層面上的發(fā)達(dá)程度。發(fā)展指數(shù)方面,由于原理上只有高凈值人群的財(cái)富管理實(shí)現(xiàn)增長(zhǎng),財(cái)富管理市場(chǎng)才有不斷發(fā)展的空間,且各大機(jī)構(gòu)發(fā)布的財(cái)富管理報(bào)告中,所關(guān)注的“高凈值客戶/人群”也基本上需要滿足以上的財(cái)富規(guī)模條件,因此,從總量和高凈值客戶增長(zhǎng)兩個(gè)角度建立發(fā)展指標(biāo)是合理的。最后,發(fā)展環(huán)境在許多評(píng)價(jià)指標(biāo)模型中也是十分重要的因素,而WGI涉及市場(chǎng)環(huán)境的六個(gè)側(cè)面,充分涵蓋行政、法治以及監(jiān)管領(lǐng)域,用于評(píng)價(jià)地區(qū)財(cái)富管理行業(yè)的環(huán)境狀況是相當(dāng)充分的。可見,本章的指標(biāo)選取具有合理性、科學(xué)性。

此外,由于財(cái)富管理產(chǎn)品數(shù)量統(tǒng)計(jì)存在許多爭(zhēng)議,且數(shù)量多寡并不能絕對(duì)衡量財(cái)富管理市場(chǎng)的發(fā)展健全程度,而財(cái)富管理機(jī)構(gòu)有許多跨國(guó)業(yè)務(wù),從機(jī)構(gòu)收益等情況,也難以準(zhǔn)確反映某一特定地區(qū)的財(cái)富管理發(fā)展形勢(shì),不能滿足“宏觀指數(shù)”的要求。綜合以上原因,本章確定了如上所述的指標(biāo)體系。

(三)數(shù)據(jù)處理與權(quán)重確定

在財(cái)富管理行業(yè),考慮到財(cái)富管理機(jī)構(gòu)業(yè)務(wù)的國(guó)際性、離岸性特征,許多數(shù)據(jù)在具體國(guó)家的層面上無(wú)法獲得(事實(shí)上就本章的范圍而言,僅有環(huán)境指數(shù)對(duì)于各國(guó)都能給出準(zhǔn)確得分),我們按照波士頓咨詢的地區(qū)劃分方法,將全球分為六大地區(qū):北美[1]、西歐[2]、拉美[3]、東歐[4]、中東與非洲[5]以及亞太[6]。其中,北美和西歐分布著主要的發(fā)達(dá)國(guó)家,拉美、中東與非洲則主要為新興市場(chǎng)國(guó)家,東歐主要為發(fā)展中國(guó)家,而亞太地區(qū)則兼有新興市場(chǎng)國(guó)家(或地區(qū))與發(fā)達(dá)國(guó)家(或地區(qū))。這樣的劃分方法一方面有助于區(qū)分傳統(tǒng)發(fā)達(dá)財(cái)富管理市場(chǎng)與新興市場(chǎng),另一方面也與波士頓咨詢等機(jī)構(gòu)發(fā)布報(bào)告的統(tǒng)計(jì)口徑一致,便于數(shù)據(jù)收集和統(tǒng)計(jì)。

參考國(guó)內(nèi)外相關(guān)研究中關(guān)于指數(shù)編制的一些處理方法,特別是同一指標(biāo)體系內(nèi)WGI的編制方法,本報(bào)告對(duì)所有指標(biāo)值均通過(guò)計(jì)算z分?jǐn)?shù)進(jìn)行了去量綱化,最終計(jì)算出各大地區(qū)的得分值。環(huán)境指數(shù)方面,WGI得分已預(yù)先由世界銀行給出。

在權(quán)重確定的策略方面,借鑒國(guó)內(nèi)外指數(shù)編制經(jīng)驗(yàn),目前常見的有取算術(shù)平均、因子分析、熵權(quán)法、德爾菲法等。由于本報(bào)告所涉及的指標(biāo)數(shù)量適中、區(qū)分合理,而且指標(biāo)之間不存在非常顯著的相關(guān)性,因此不必采用較為復(fù)雜的指標(biāo)處理方法,可以考慮取算術(shù)平均,即在規(guī)模、發(fā)展、環(huán)境三大指標(biāo)內(nèi)部分別取平均,最終再對(duì)三指標(biāo)取平均,得到最終的財(cái)富管理宏觀指數(shù)。

(四)數(shù)據(jù)描述

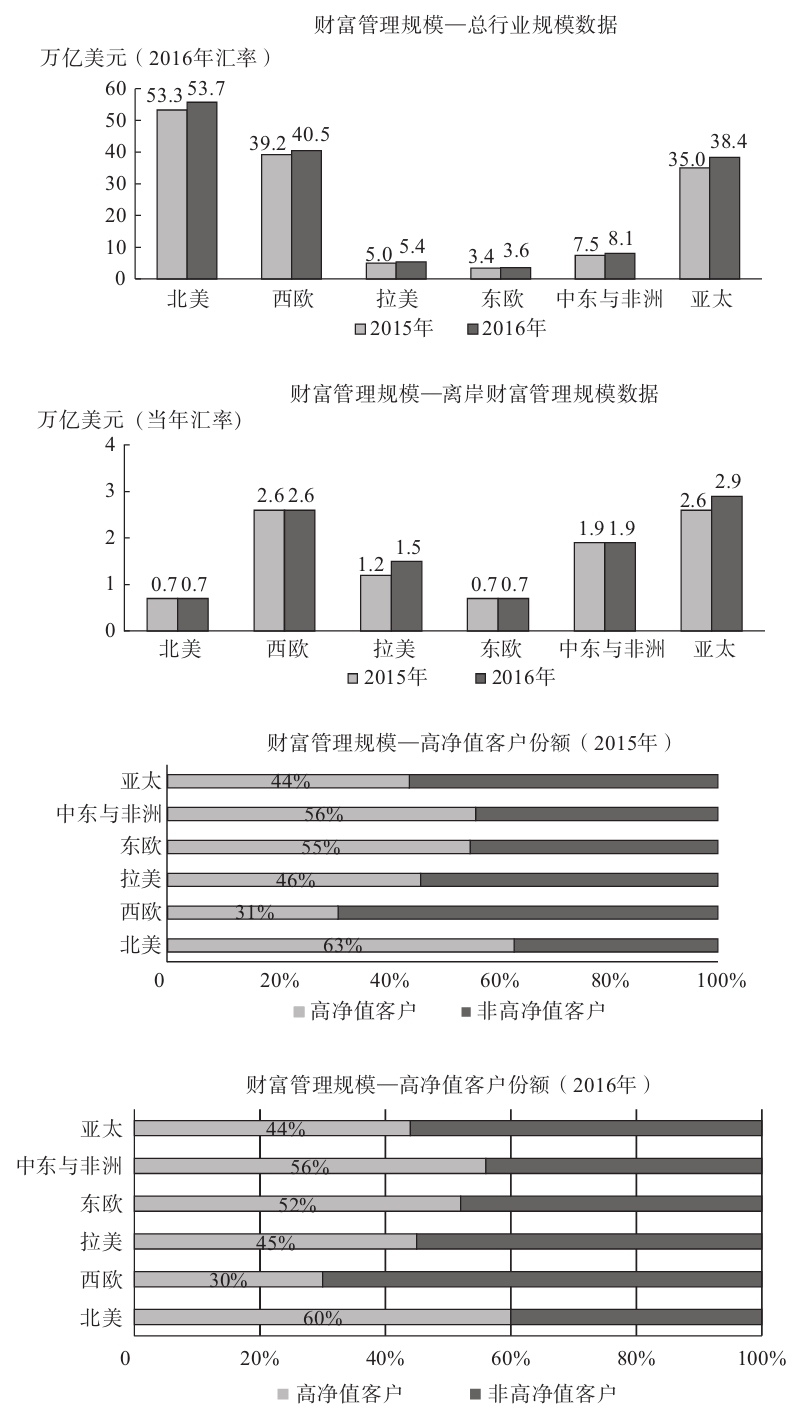

在數(shù)據(jù)轉(zhuǎn)換、計(jì)算指標(biāo)得分前,我們對(duì)從六大地區(qū)獲得的數(shù)據(jù)進(jìn)行了整理,相應(yīng)分為財(cái)富管理行業(yè)規(guī)模、發(fā)展和環(huán)境三個(gè)部分。由于2014年以及之前的數(shù)據(jù)口徑與2015年、2016年情況不同,我們?cè)诒緢?bào)告中主要統(tǒng)計(jì)2015、2016年的結(jié)果(見圖3-1),并據(jù)此測(cè)算指數(shù)得分。

圖3-1 財(cái)富管理規(guī)模數(shù)據(jù)

財(cái)富管理規(guī)模數(shù)據(jù)如圖3-1所示。其中,全球財(cái)富管理總行業(yè)規(guī)模方面,北美、西歐長(zhǎng)期處于領(lǐng)先地位,亞太緊隨其后,其他地區(qū)財(cái)富管理總行業(yè)規(guī)模較小。離岸財(cái)富管理規(guī)模方面,各地區(qū)差異小于財(cái)富管理總行業(yè)規(guī)模的情況,數(shù)值在2015年、2016兩年變化不明顯,亞太地區(qū)2016年離岸財(cái)富規(guī)模達(dá)到2.9萬(wàn)億美元,在六大地區(qū)中居首位。高凈值客戶份額在2015年、2016兩年依舊變化不大,其中,北美、中東與非洲、東歐三地的高凈值客戶財(cái)富管理份額超過(guò)50%,而西歐由于100萬(wàn)美元以下客戶的強(qiáng)勁表現(xiàn),致使高凈值客戶的財(cái)富管理份額降低。總的來(lái)看,數(shù)據(jù)從不同角度折射出各地財(cái)富管理規(guī)模近兩年來(lái)的狀況。

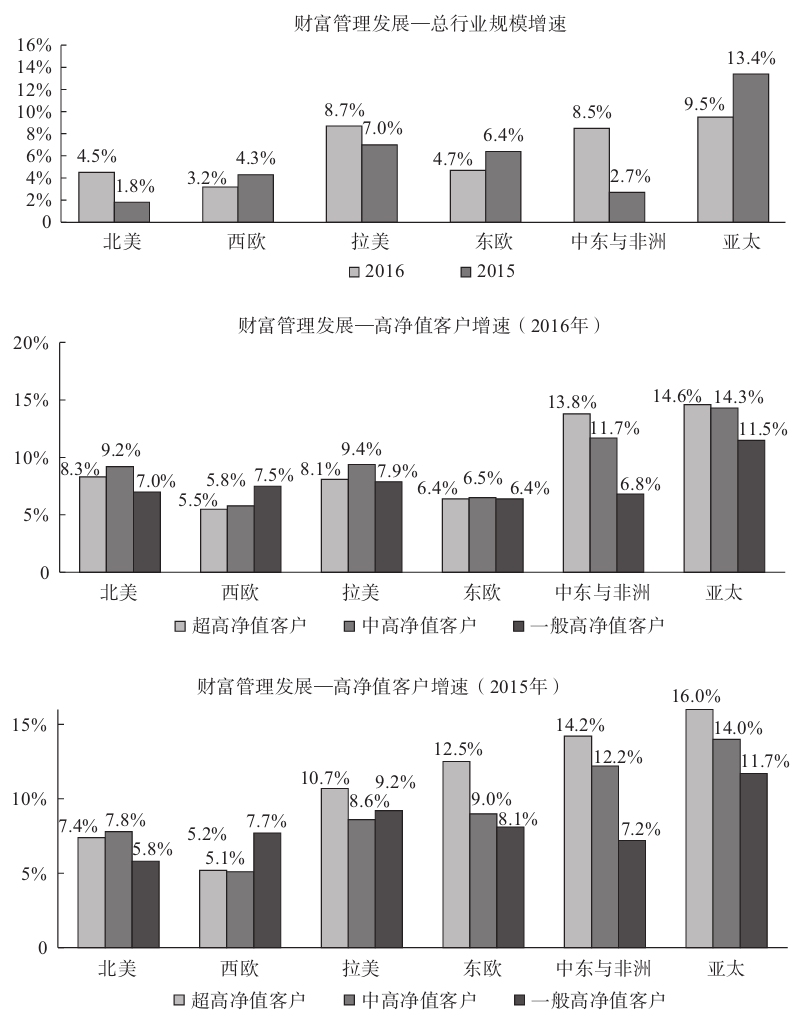

財(cái)富管理發(fā)展數(shù)據(jù)如圖3-2所示。在總行業(yè)增速指標(biāo)上,亞太地區(qū)全球領(lǐng)先,達(dá)到9%~13%的增速,緊隨其后的是拉美、中東與非洲,其中中東與非洲的財(cái)富管理規(guī)模增速近年來(lái)表現(xiàn)不穩(wěn)定,可能與“阿拉伯之春”以來(lái)數(shù)年的緊張局勢(shì)有關(guān);而發(fā)達(dá)地區(qū)增速則明顯慢于發(fā)展中國(guó)家與新興市場(chǎng)。不同地區(qū)高凈值客戶財(cái)富管理規(guī)模增速呈現(xiàn)出與總行業(yè)增速不同的特征,除了亞太、中東與非洲增速較快外,其他四大地區(qū)數(shù)值差異不大,亞太地區(qū)總體上仍然居于首位;一般而言,超高凈值客戶的財(cái)富增速快于低級(jí)客戶。

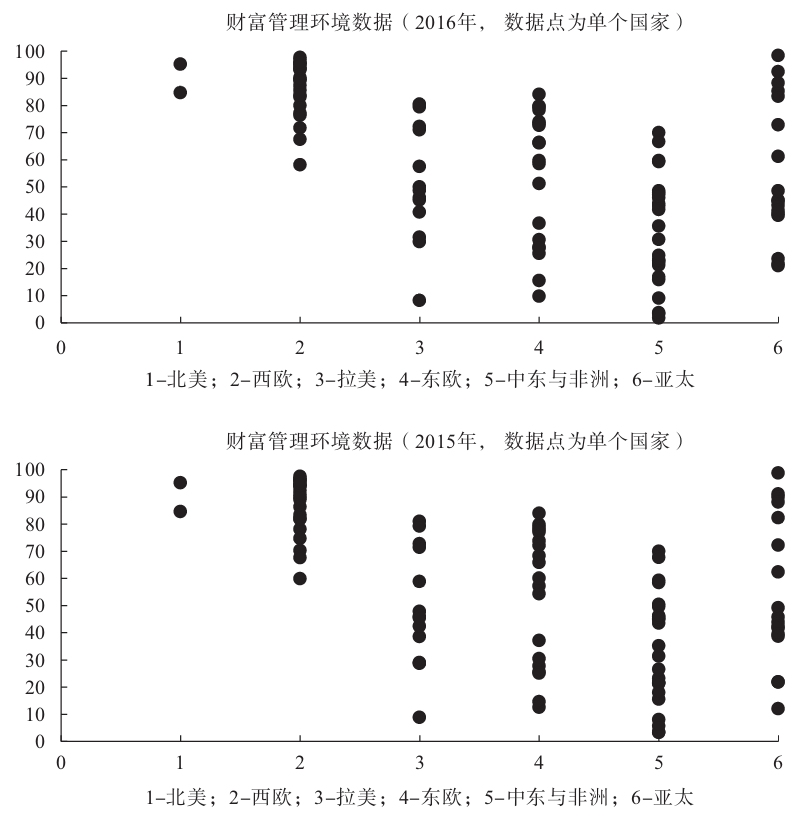

圖3-3展示了本章的財(cái)富管理環(huán)境數(shù)據(jù),由于所列國(guó)家眾多,我們不對(duì)單個(gè)數(shù)據(jù)點(diǎn)展開討論,而是綜合各地區(qū)六個(gè)分項(xiàng)的結(jié)果。其中,北美、西歐兩地的財(cái)富管理環(huán)境評(píng)分在2015年、2016年兩年均保持很高的水平,而其他地區(qū)各國(guó)/地區(qū)的評(píng)分則好壞不一,其中中東與非洲的財(cái)富管理發(fā)展環(huán)境被認(rèn)為是最差的,甚至有接近0分的情況;在亞太、拉美、東歐三地區(qū)中,亞太環(huán)境數(shù)據(jù)的平均表現(xiàn)較好,拉美與東歐則沒(méi)有明顯的差別。

以上所有數(shù)據(jù),均有明確而可靠的數(shù)據(jù)來(lái)源,具體情況參見本章第二節(jié)。

圖3-2 財(cái)富管理發(fā)展數(shù)據(jù)

圖3-3 財(cái)富管理環(huán)境數(shù)據(jù)

注釋

[1]含加拿大、美國(guó)。

[2]含奧地利、比利時(shí)、塞浦路斯、丹麥、芬蘭、法國(guó)、德國(guó)、希臘、愛爾蘭、以色列、意大利、列支敦士登、盧森堡、馬耳他、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國(guó)。

[3]含阿根廷、巴西、智利、哥倫比亞、哥斯達(dá)黎加、多米尼加、厄瓜多爾、危地馬拉、墨西哥、巴拿馬、秘魯、烏拉圭、委內(nèi)瑞拉。

[4]含阿塞拜疆、白俄羅斯、保加利亞、克羅地亞、捷克、愛沙尼亞、匈牙利、哈薩克斯坦、拉脫維亞、立陶宛、波蘭、羅馬尼亞、俄羅斯、塞爾維亞、斯洛伐克、斯洛文尼亞、土庫(kù)曼斯坦、烏克蘭、烏茲別克斯坦。

[5]含阿爾及利亞、安哥拉、巴林、埃及、埃塞俄比亞、伊朗、伊拉克、約旦、肯尼亞、科威特、黎巴嫩、利比亞、摩洛哥、尼日利亞、阿曼、卡塔爾、沙特阿拉伯、南非、蘇丹、敘利亞、坦桑尼亞、突尼斯、土耳其、阿拉伯聯(lián)合酋長(zhǎng)國(guó)、也門。

[6]含中國(guó)、孟加拉國(guó)、澳大利亞、印度、印度尼西亞、馬來(lái)西亞、緬甸、新西蘭、巴基斯坦、菲律賓、新加坡、韓國(guó)、斯里蘭卡、中國(guó)臺(tái)灣、泰國(guó)、越南、中國(guó)香港。

- 孫子兵法與貨幣戰(zhàn)爭(zhēng):外匯期貨股票經(jīng)典戰(zhàn)例

- 股市長(zhǎng)線法寶(典藏版)

- 金融的謎題:德國(guó)金融體系比較研究

- 私人銀行的行為金融

- 圈錢·圈套:上市公司內(nèi)幕調(diào)查

- 中國(guó)企業(yè)境外投資和對(duì)外承包工程風(fēng)險(xiǎn)管控及案例分析(中經(jīng)行業(yè)培訓(xùn))

- 國(guó)際結(jié)算

- 中國(guó)民間投資的產(chǎn)業(yè)結(jié)構(gòu)升級(jí)效應(yīng)研究

- HIT富人投資要訣

- 終極幕后帝國(guó)

- 吉姆·羅杰斯的大預(yù)測(cè):劇變時(shí)代的投資智慧

- 證劵市場(chǎng)基礎(chǔ)知識(shí)

- 金融安全指數(shù)報(bào)告(國(guó)別版)

- 財(cái)富的秘密:金融市場(chǎng)波動(dòng)原理

- 風(fēng)投