- 中國企業對外直接投資分析報告 2015

- 李桂芳

- 7315字

- 2019-12-27 18:22:01

第一節 中國對外直接投資行業分布總體分析

中國企業對外直接投資的流向,覆蓋了三大產業的十九個行業,本節分別從對外直接投資的流量、存量、境內外投資者及相關區域等不同的角度,描述中國企業對外直接投資行業分布的總體情況,并對中國企業對外直接投資的行業分布的特征進行梳理。

一、中國對外直接投資行業分布概述

(一)流量與存量的行業分布

1.流量的行業分布

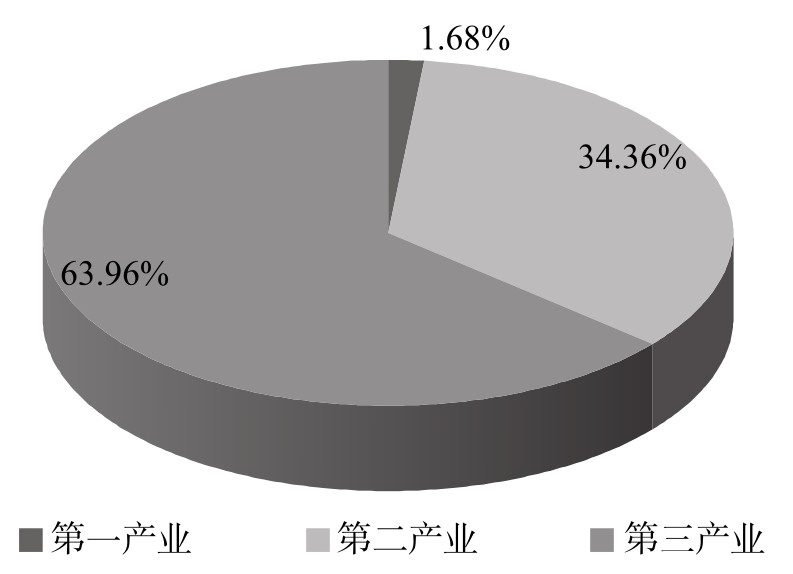

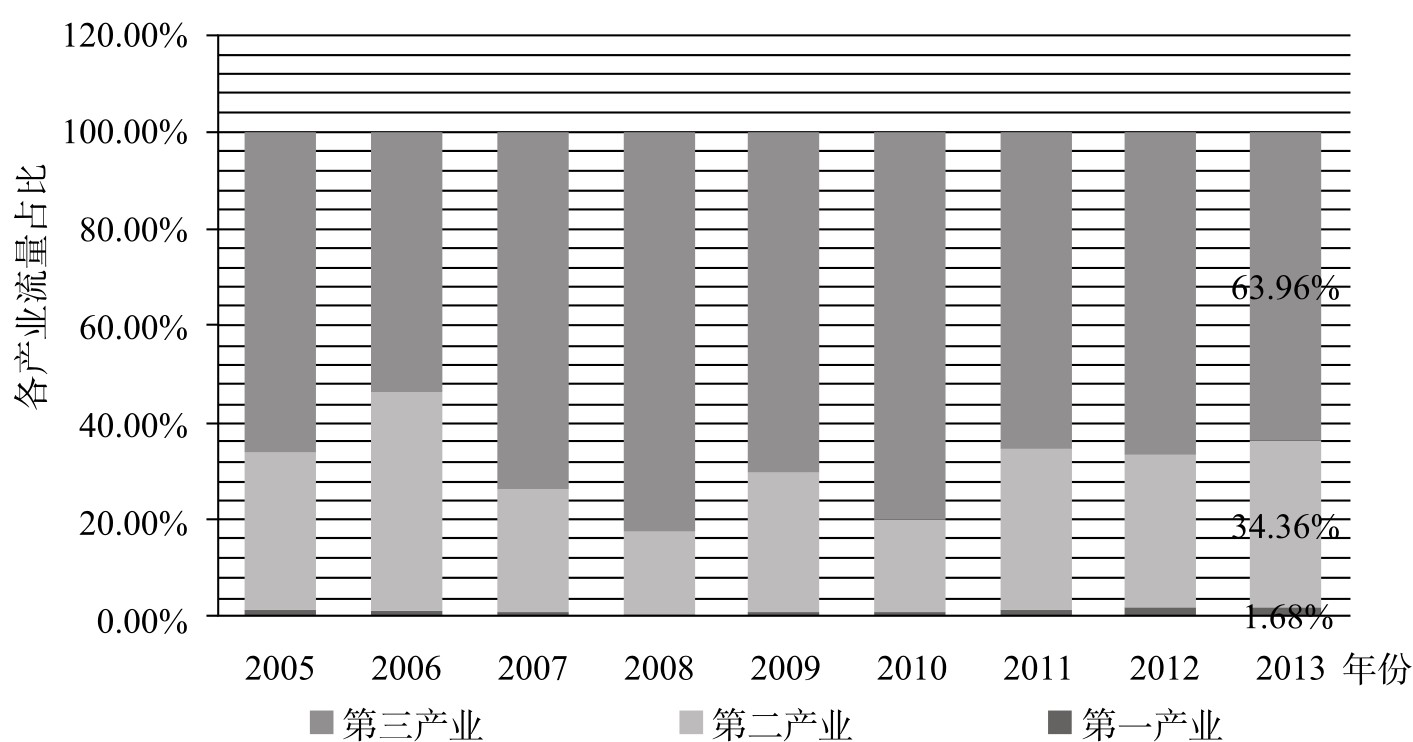

據《2013年度中國對外直接投資統計公報》的統計,中國企業對外直接投資流量在三大產業中的分布存在較大的差異,流向第三產業(即服務業)的流量達689.81億美元,占總流量的63.96%;流向第二產業(包括工業及建筑業)的流量為370.50億美元,占總流量的34.36%;而流向第一產業(即農、林、牧、漁業)的流量僅為18.13億美元,占總流量的1.68%(見圖3—1)。

圖3—1 2013年中國企業對外直接投資流量的產業分布

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

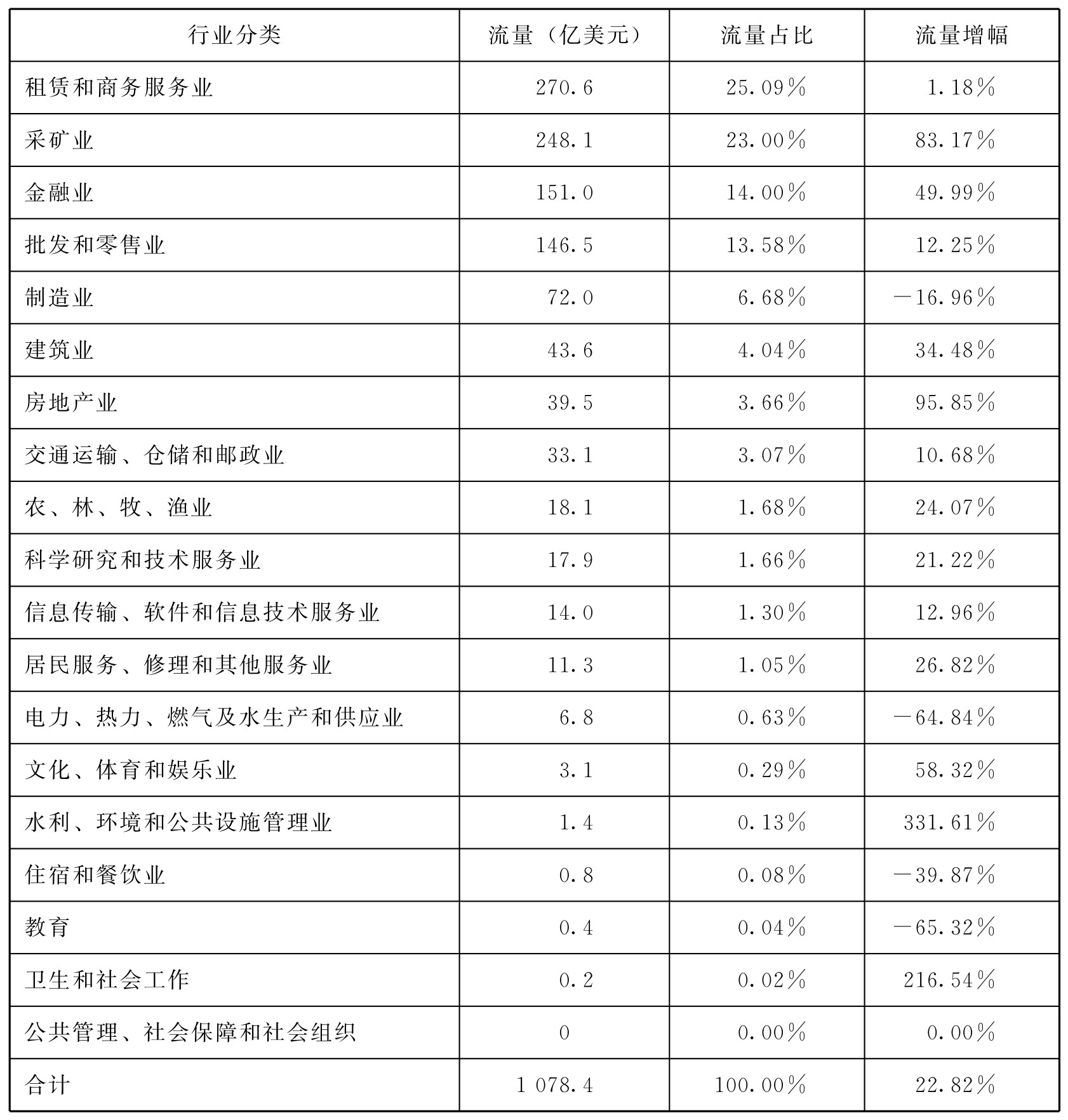

同時,在具體的行業分布方面,中國企業對外直接投資也呈現出較為明顯的差異。2013年對外直接投資流量超過100億美元的行業有4個,分別為租賃和商務服務業、采礦業、金融業、批發和零售業,這4個行業在總流量中的占比均超過10%,合計占總流量的75.67%。其中屬于第二產業的采礦業的流量占比為23%,屬于第三產業的租賃和商務服務業、批發和零售業、金融業的流量占比之和為52.67%,超過了總流量的一半,服務業是吸引對外直接投資不可或缺的一部分(見表3—1)。

表3—1 2013年中國企業對外直接投資流量、流量占比及流量增幅的行業分布情況(按流量排序)

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

2013年,中國對不同行業的直接投資的變化趨勢及幅度不盡相同。2013年,流量上升幅度最大的行業為水利、環境和公共設施管理業,上升幅度高達331.61%;流量下降幅度最大的行業為教育,下降幅度為65.32%。二者流量變動幅度較大的原因很可能是其流量基數相對較小,易受個別項目的影響。

2013年,對外直接投資流量超過10億美元的行業大類較2012年增加了1個,為居民服務、修理和其他服務業。2013年,對外直接投資流量超過150億美元的行業大類有3個,較2012年增加了2個,為采礦業和金融業。此外,流向批發和零售業的對外直接投資也接近150億美元。在19個行業中,有14個行業2013年的對外直接投資流量較2012年是增長的,有4個行業存在不同程度的下降,另外一個行業保持不變。值得注意的是,對外直接投資流量占比排名前十位的行業中,只有制造業的流量增幅為負。

2.存量的行業分布

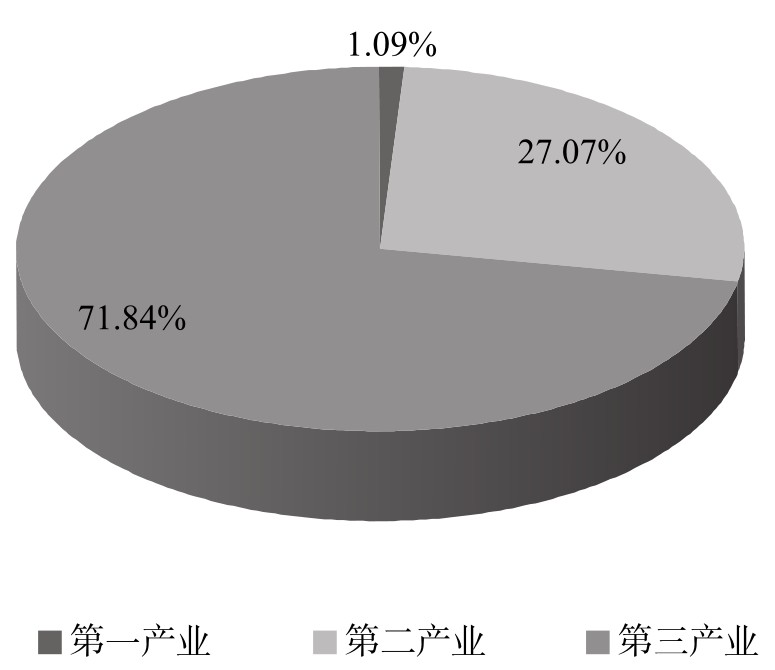

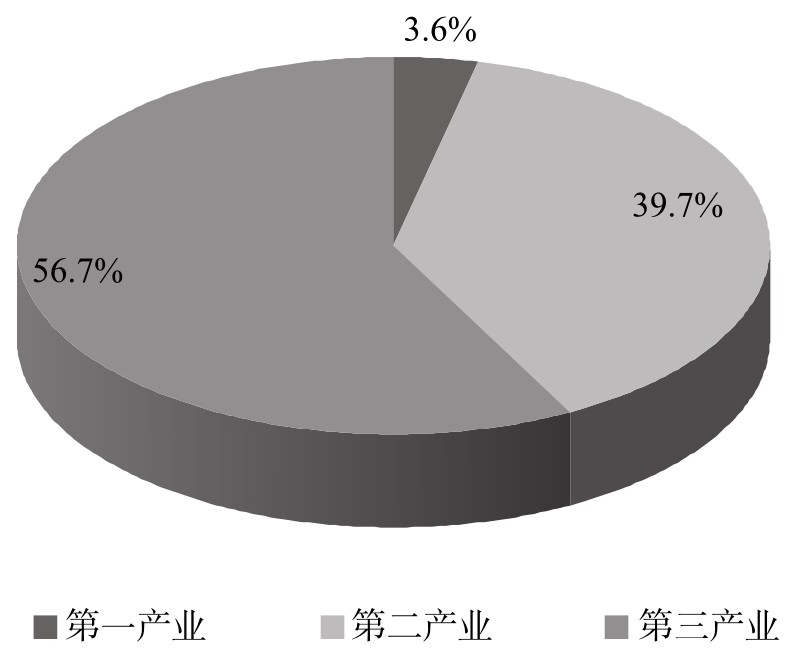

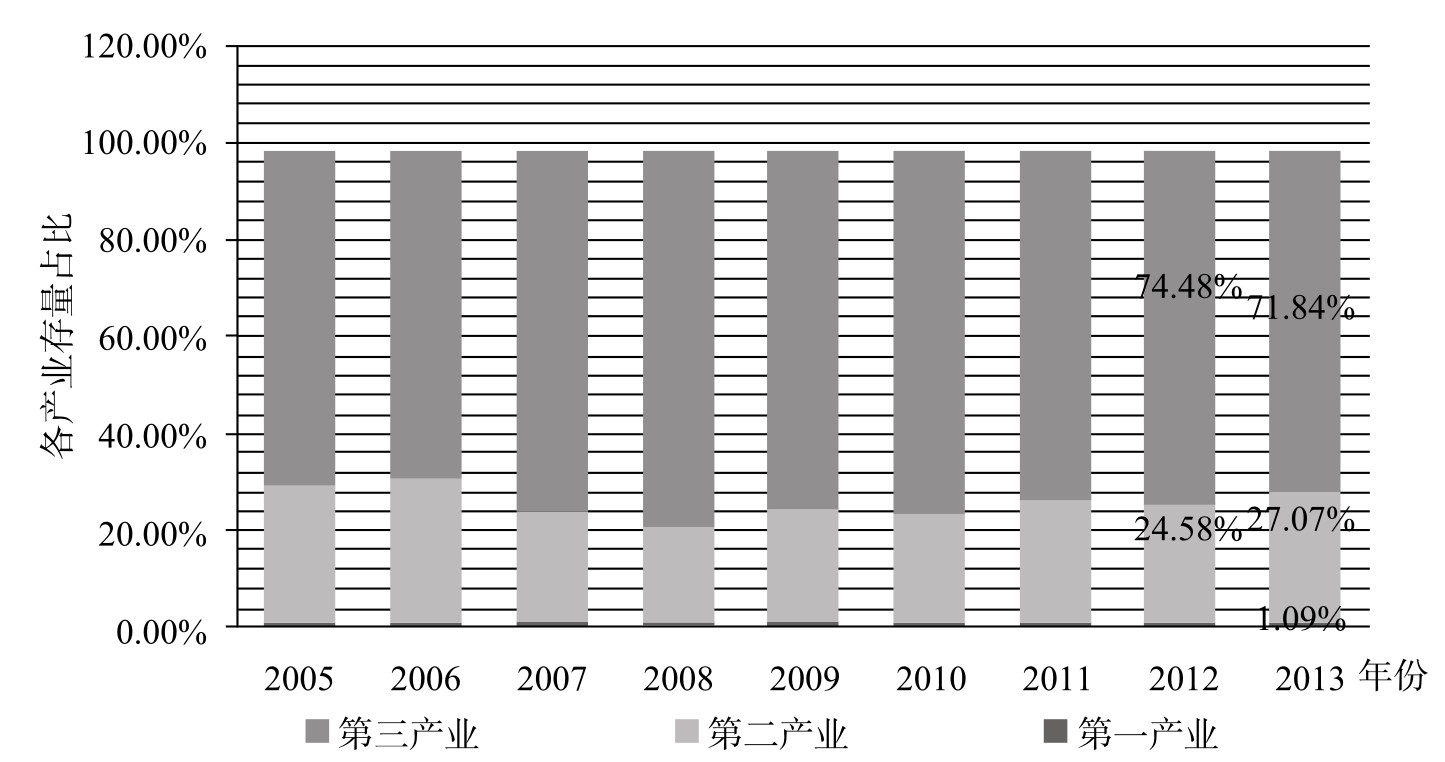

對外直接投資存量體現的是歷年對外直接投資的累積效應,與對外直接投資流量表現出了基本相似的特征。截至2013年,中國企業對外直接投資存量也主要集中在第三產業,其占中國企業對外直接投資總存量的71.84%,第二產業占中國企業對外直接投資總存量的27.07%,而第一產業僅占中國企業對外直接投資總存量的1.09%(見圖3—2)。

圖3—2 2013年中國企業對外直接投資存量占比產業分布

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

2013年年末,中國對外直接投資覆蓋了國民經濟所有行業類別,其中存量超過100億美元的行業有9個,比2012年增加了2個,為房地產業與電力、熱力、燃氣及水生產和供應業。這九大行業的存量之和為6269.1億美元,占對外直接投資存量的94.92%,為中國對外直接投資的主要行業。其中,第三產業中的租賃和商務服務業,金融業,批發和零售業,交通運輸、倉儲和郵政業,房地產業占據2013年對外直接投資存量排名的第一、二、四、六、八位,這5個行業的存量之和為4481.1億美元,占總存量的67.85%;第二產業中的采礦業,制造業,建筑業,電力、熱力、燃氣及水生產和供應業位于對外直接投資存量排名的第三、五、七、九位,這4個行業的存量之和為1788億美元,占總存量的27.07%(見表3—2)。

表3—2 2013年中國企業對外直接投資存量、存量占比及存量增幅的行業分布情況(按存量排序)

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

(二)流量與存量的行業分布對比

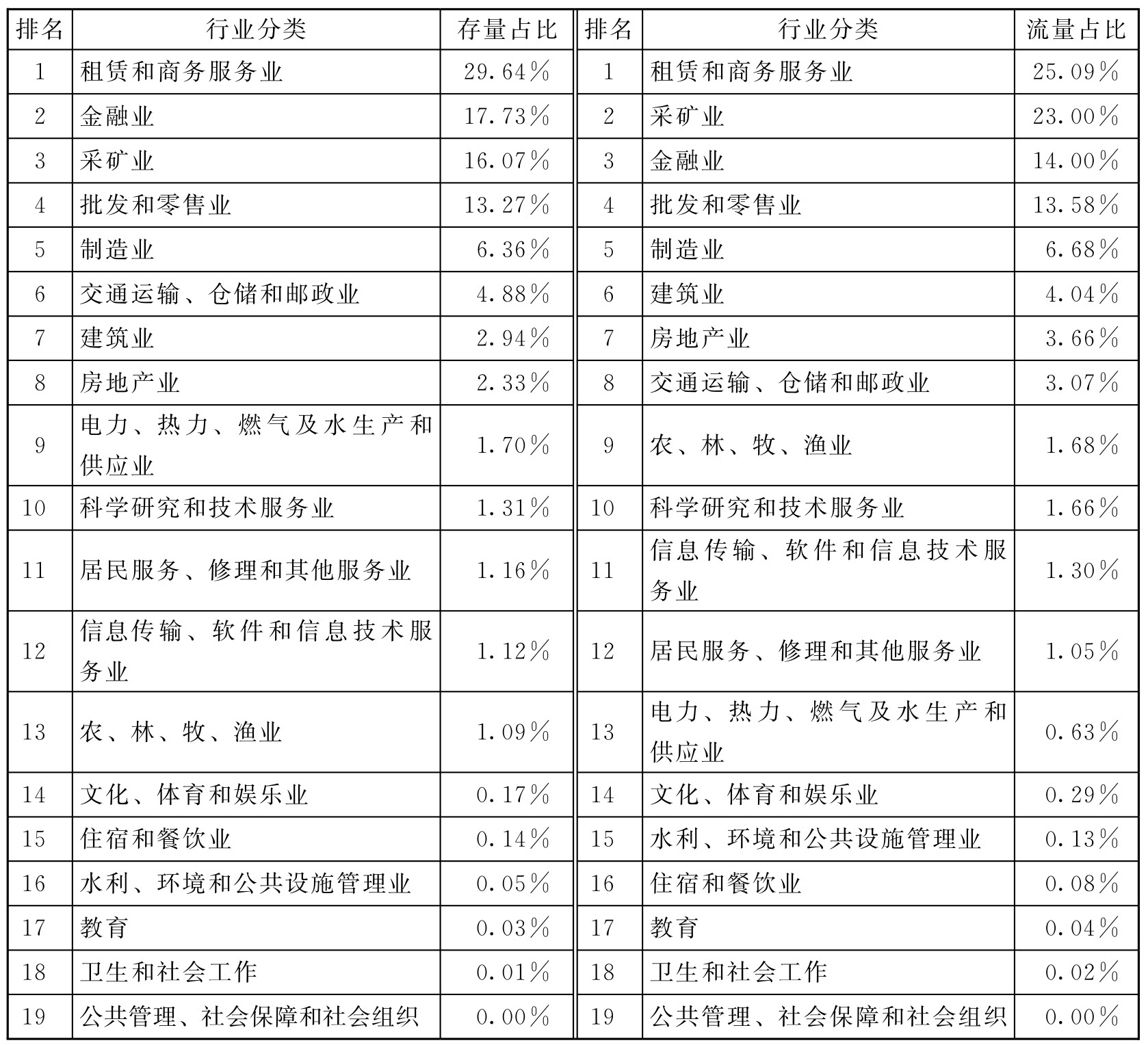

在中國企業參與對外直接投資活動的數十年中,由歷年對外直接投資累積形成的對外直接投資存量結構比較穩定;相比而言,對外直接投資流量結構則會受短期環境因素的影響,波動較大。一般來說,流量增幅更大的行業,當年流量占比排名相對于存量占比排名來說會更為靠前,反之亦然。從2013年的情況看,流量占比的行業排名與存量占比的行業排名情況基本相同,但也存在細微的差異,比如農、林、牧、漁業在存量占比中的排名較其在流量占比中的排名明顯靠后(見表3—3)。

表3—3 2013年度中國企業對外直接投資存量占比與流量占比行業排名

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

另外值得注意的是,各行業當年的流量占比將對各行業當年的存量占比產生一定的影響,同時,各行業當年的流量占比與各行業上一年存量占比之間的差異可以在一定程度上反映當年對外直接投資行業分布的變化趨勢。結合流量增幅與存量占比兩個維度進行綜合分析,可以看出各行業的短期變化與長期趨勢。流量增幅反映了年度各行業對外直接投資的動態變化情況,是衡量對外直接投資額的短期性指標;而存量占比數據則反映了截至2013年各行業所累積的對外直接投資額的占比,是衡量對外直接投資活動長期趨勢的指標。

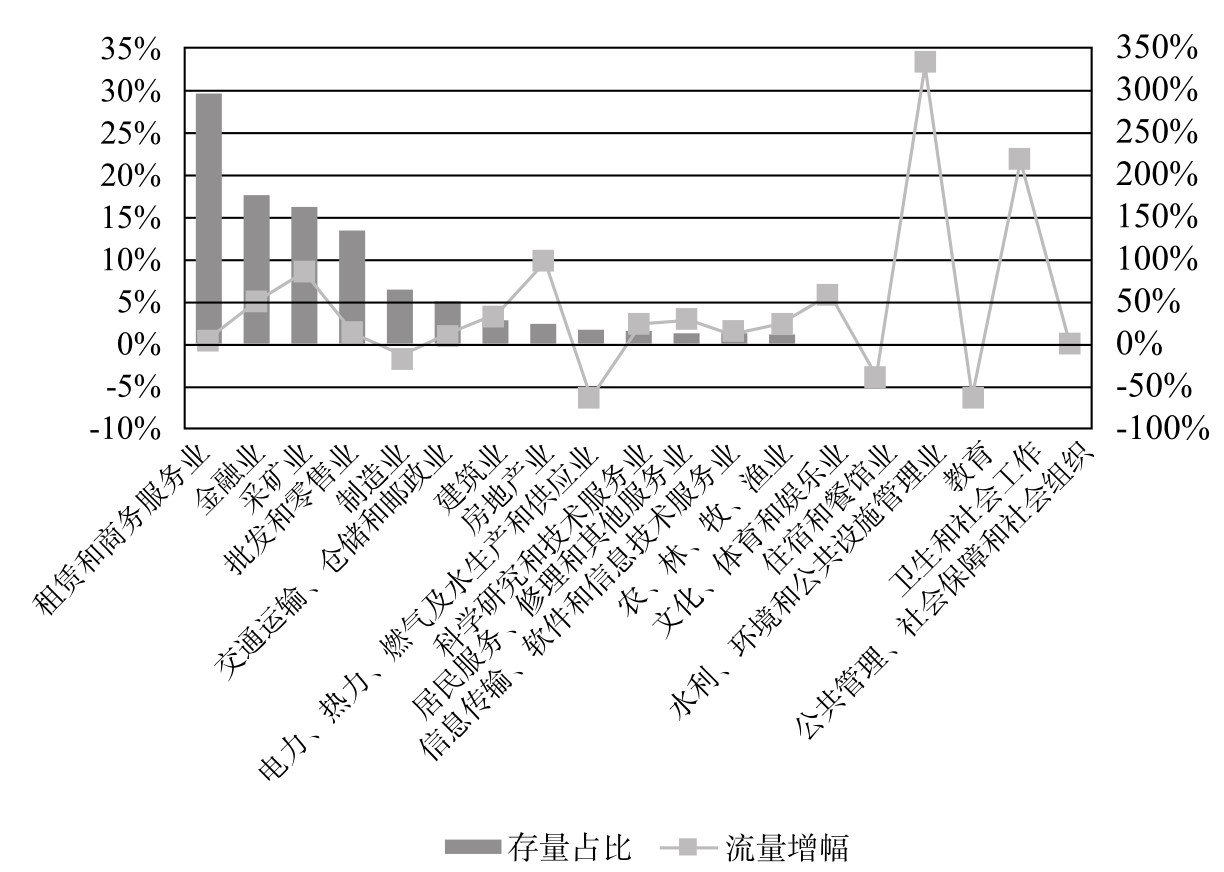

由圖3—3可以看出,2013年,大部分行業的對外直接投資流量都保持了穩定增幅,房地產業流量增幅達95.85%,呈現良好的增長趨勢。此外,對外直接投資存量占比低于1%的行業波動幅度普遍較大,例如水利、環境和公共設施管理業與衛生和社會工作兩個行業的增幅分別為331.61%和216.54%,這也許是呈現了一定的行業發展趨勢,但更有可能是因為這些行業基數較小,容易受個別項目的影響。

圖3—3 2013年中國企業對外直接投資存量占比與流量增幅的行業分布情況

注:文化、體育和娛樂業等行業的存量占比太小,圖中未顯示。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

(三)境內外投資者行業分布

1.境內投資企業行業分布

截至2013年年末,中國共有15300家境內企業參與對外直接投資活動,在境內投資主體的產業分布中,屬于第三產業的企業共有8675家,占56.7%,處于優勢地位;屬于第二產業的企業共有6074家企業,占39.7%;屬于第一產業的企業共計551家,占3.6%(見圖3—4)。

圖3—4 2013年中國企業對外直接投資境內投資企業的產業分布

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

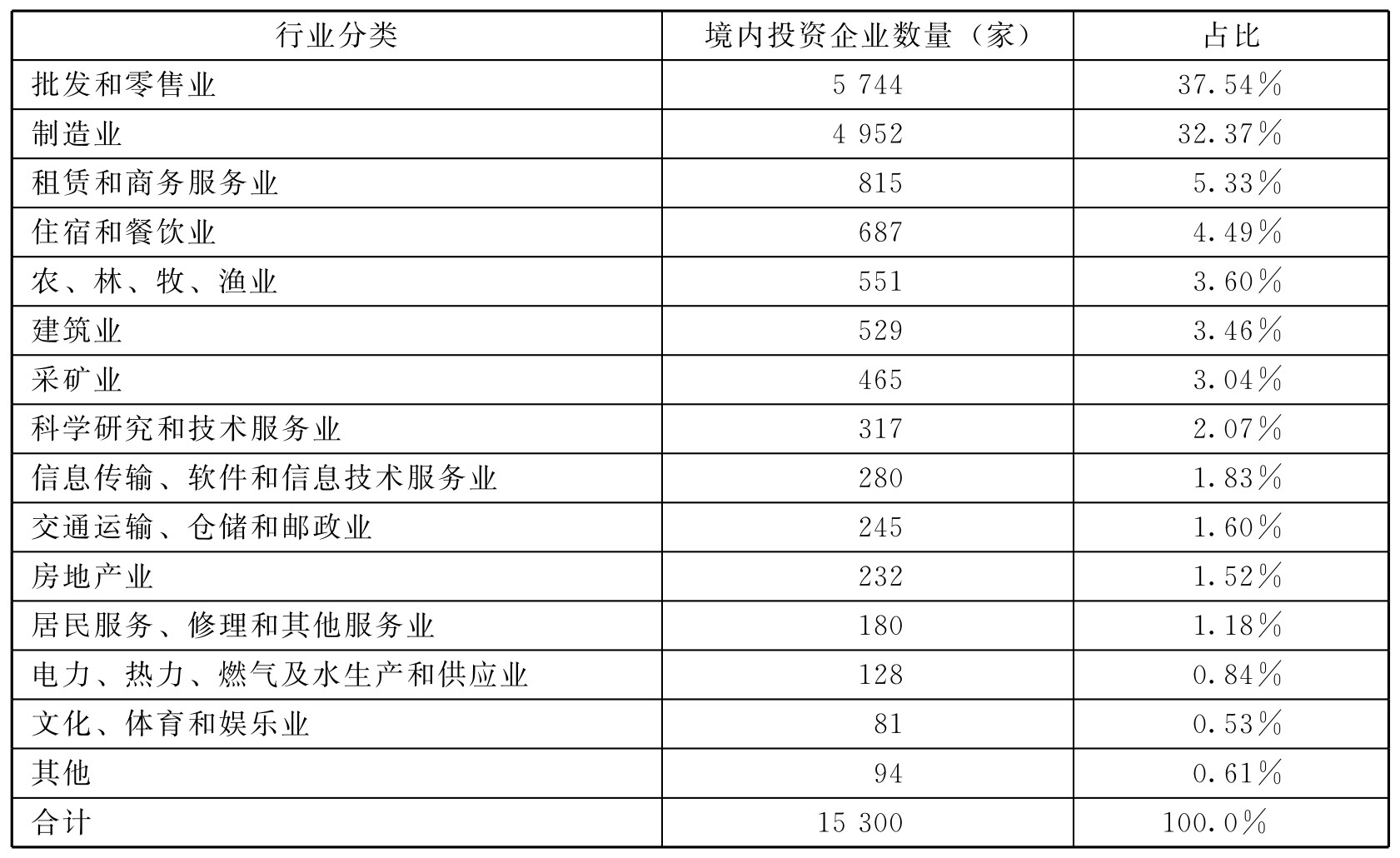

從境內投資企業的行業分布來看,批發和零售業、制造業占比較大,投資企業數量共計10696家,占到境內投資企業總數的七成。其中批發和零售業占比較2012年上升了約5個百分點,占境內投資企業的37.54%,位列首位;制造業較2012年下降了約5個百分點,占境內投資企業的32.37%。其余行業的境內投資企業均占較小比重,即使是流量占比與存量占比均較高的租賃與商務服務業,也僅以815家的數量占總額的5.33%,這可以在一定程度上反映在境內投資中,租賃與商務服務業的單項投資規模較大(見表3—4)。

表3—4 2013年中國企業對外直接投資境內投資企業行業分布情況

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

2.境外投資企業行業分布

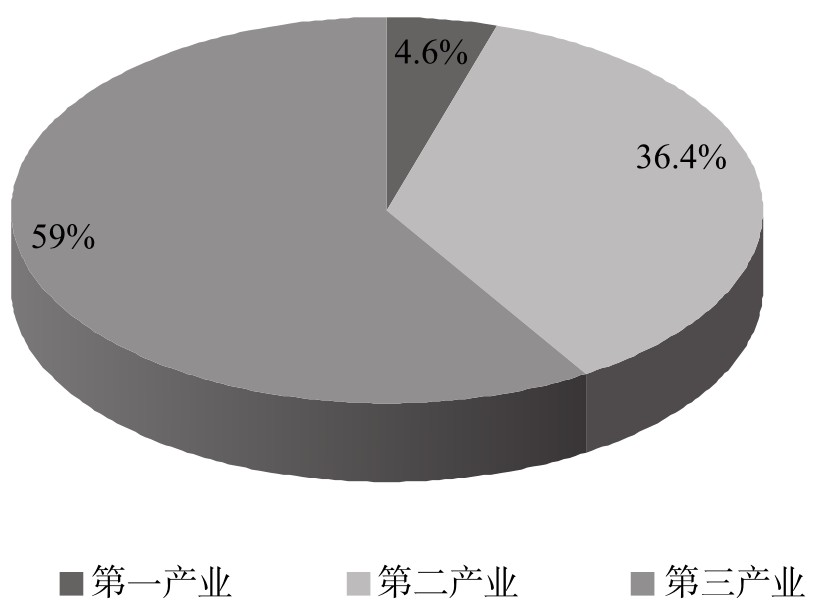

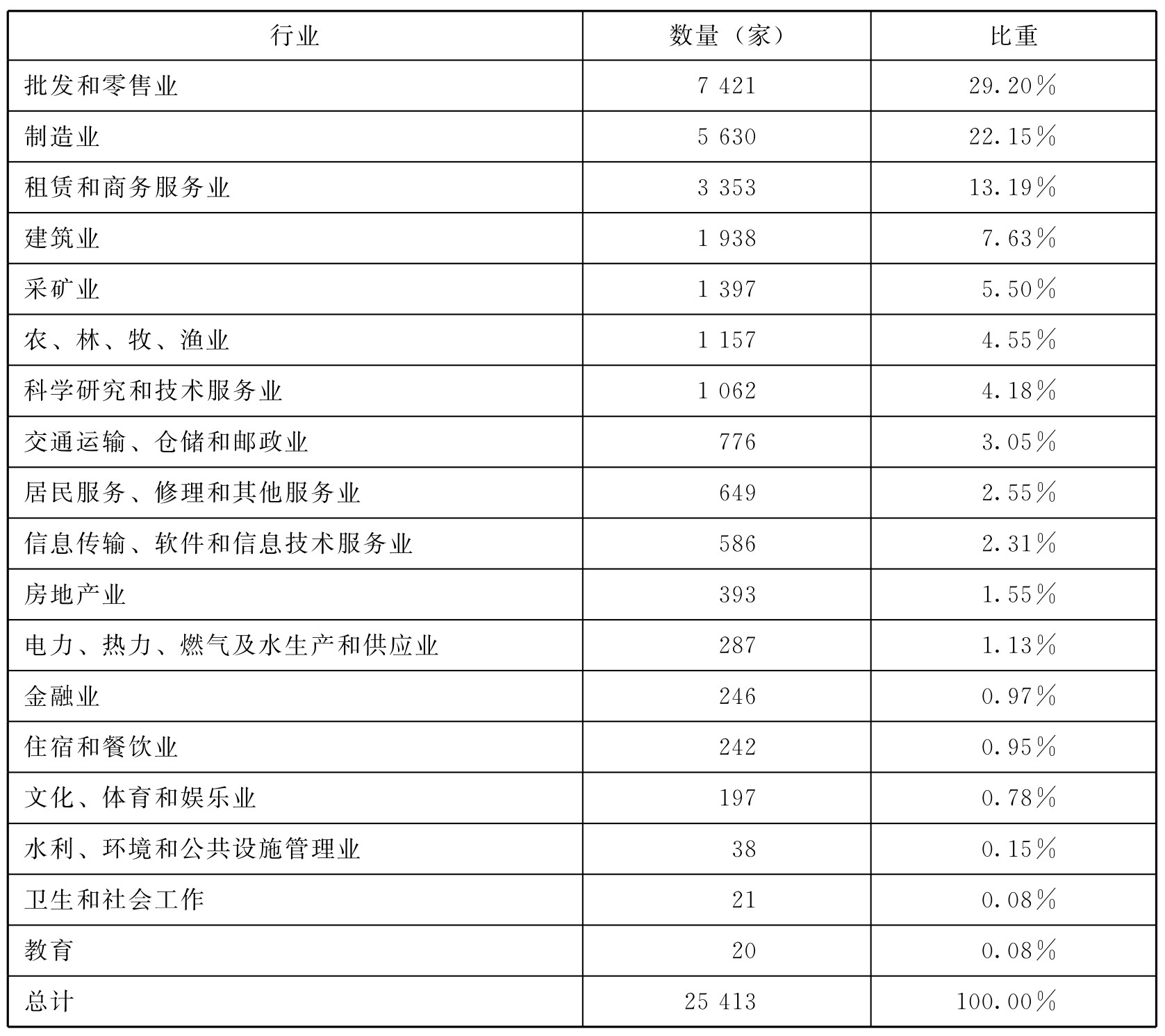

截至2013年年底,中國共有25413家境外直接投資企業分布在全球184個國家和地區,較2012年增加了3500多家企業。從中國企業對外直接投資境外企業的產業分布來看,屬于第三產業的企業共計15004家,占總額的59%,處于絕對優勢地位;屬于第二產業的企業共計9252家,占總額的36.4%;屬于第一產業的企業共計1157家,占總額的4.6%(見圖3—5)。

2013年境外投資行業范圍穩步擴大,境外企業數量排名前三位的行業仍然是批發和零售業、制造業、租賃和商務服務業,這三個行業的境外企業總數占中國對外直接投資境外企業總數的64.54%。其中,批發和零售業的境外企業為7421家,占總量的29.20%,較2012年略有上升;制造業的境外企業為5630家,占總量的22.15%;租賃和商務服務業的境外企業為3353家,占總量的13.19%;其余行業的境外企業的數量占比均在10%以下(見表3—5)。

圖3—5 2013年中國企業對外直接投資境外企業的產業分布

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據整理計算而得。

表3—5 2013年中國企業對外直接投資境外投資企業行業分布情況(按數量排序)

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

從中國企業對外直接投資境外企業的數量占比與流量占比來看,制造業的境外企業的數量占比遠高于其當年對外直接投資的流量占比,可見制造業對外直接投資的單項投資規模較小,這可能是制造業對外直接投資主要集中在低附加值的環節所引起的。而采礦業、金融業卻相反,其境外企業的數量占比遠低于其當年對外直接投資的流量占比,可見這兩個行業單項投資規模較大,這是因為這兩個行業均屬于資本密集型行業。此外,境外投資企業行業分布與境內投資企業行業分布在數量上存在明顯區別,這反映了中國企業的對外直接投資并不一定流向與境內投資主體相同的行業,而是存在交叉投資的現象(見表3—6)。

表3—6 2013年中國企業對外直接投資境外企業的行業分布情況(按境外企業數量排序)

注:金融業,水利、環境和公共設施管理業、衛生和社會工作,教育四個行業境內投資企業數量合計占比為0.61%,明細數據不可得。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

(四)行業流向的區域特征

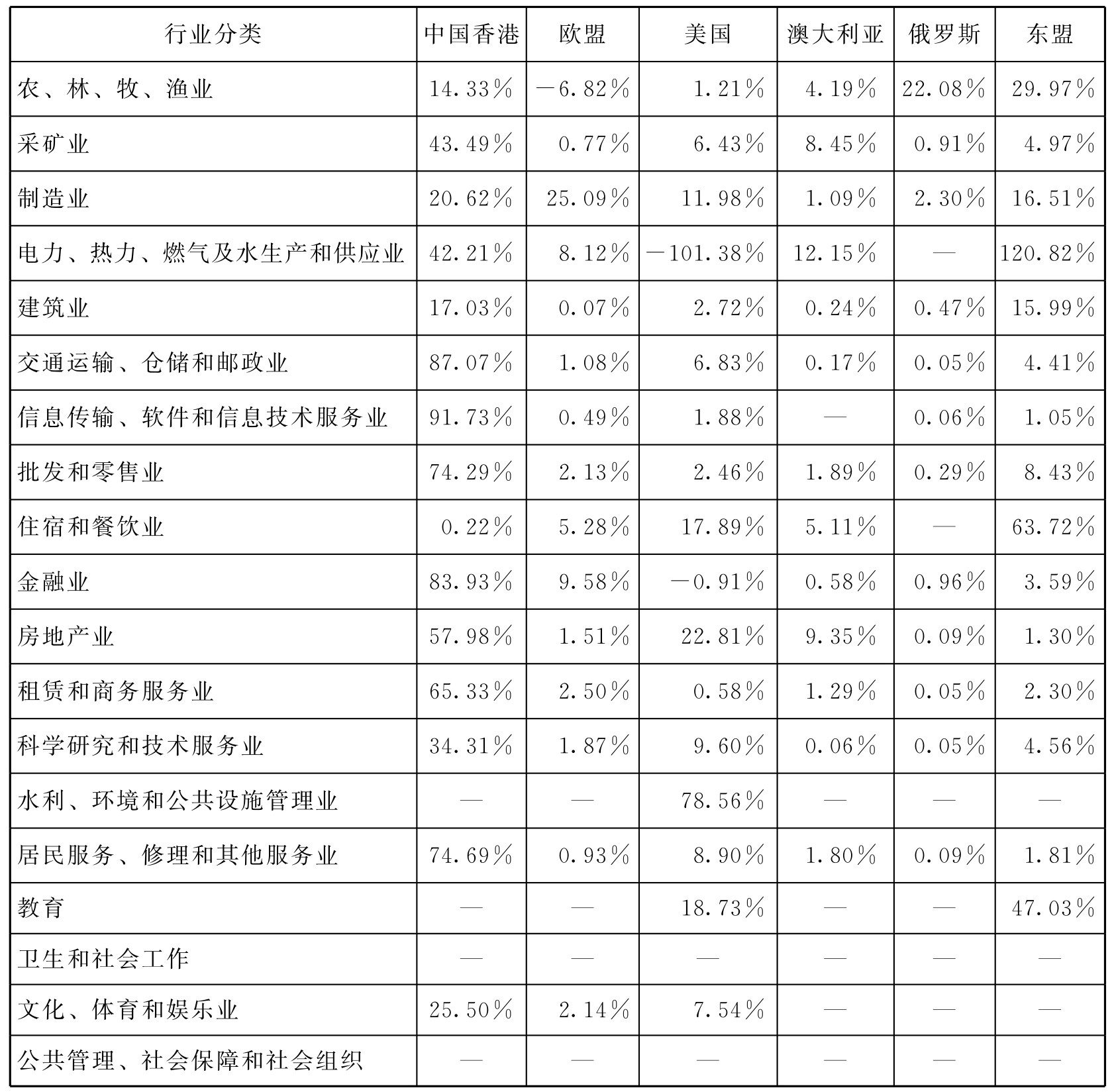

2013年,中國企業對主要經濟體的投資基本覆蓋三大產業中的各個行業,但是出于尋求市場、尋求資源等不同動機,流向某些行業的投資具有明顯的區域偏好。表3—7是根據《2013年度中國對外直接投資統計公報》的數據整理出的中國內地企業在主要國家及地區(包括中國香港、歐盟、美國、澳大利亞、俄羅斯、東盟,《2013年度中國對外直接投資統計公報》中僅列示了上述六個國家及地區部分行業的數據,其他區域流向各行業的直接投資分布情況難以獲取)的直接投資流量在總流量中所占的比重。

表3—7 2013年中國內地企業在主要經濟體投資流量的行業占比

注:《2013年度中國對外直接投資統計公報》中僅列示了表中六個區域的部分行業的明細數據,其他區域各行業的直接投資額與這六個區域部分行業的明細數據不可得。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

值得一提的是,中國香港作為重要的避稅港,吸引的對外直接投資流量較多,但也有相當一部分流量從中國香港轉投向其他國家和地區,這也是中國香港不同于其他五個中國內地對外直接投資主要經濟體的地方。表3—8是截至2013年中國內地企業在以上國家及地區的直接投資存量在總存量中所占的比重。

表3—8 2013年中國內地企業在主要經濟體投資存量的行業占比

注:《2013年度中國對外直接投資統計公報》中僅列示了上述六個區域的部分行業的明細數據,其他區域各行業的對外直接投資額與這六個區域部分行業的明細數據不可得。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

根據以上數據,2013年,中國內地企業流向第一產業的對外直接投資主要分布在東盟、俄羅斯和中國香港地區,在這三個區域流向第一產業的對外直接投資流量合計占比達到66.38%。值得注意的是,中國內地企業在歐盟投向第一產業的投資流量占比首度轉為負數,這也許是因為2013年中國內地第一產業企業從歐盟大規模撤資,也有可能是因為當期中國內地第一產業對外直接投資企業對境內投資主體的反向投資額較大。

第二產業對外直接投資流量占比顯示,2013年流向采礦業的對外直接投資目的地較為均勻地分布在自然資源較為豐富的地區,除美國與澳大利亞之外,還包括表3—7中未列示的其他國家及地區,比如位于南美洲與非洲的國家。而流向制造業的對外直接投資目的地集中在中國香港、歐盟、美國和東盟,這四個地區的流量占比達到74.2%,這是因為這些國家(地區)具有較為豐富的勞動力,并且市場廣闊。流向電力、熱力、燃氣及水生產和供應業的對外投資流向則分布十分不平衡,該行業很大一部分的流量依然流向東盟地區,而流向美國的流量為負,且負值較大,這既可能是對外撤資引起的,也可能是反向投資引起的。考慮到2013年美國頁巖氣革命的巨大影響,撤資的可能性更大。此外,對建筑業的投資主要流向發展中國家(地區),包括非洲地區及東盟地區。

第三產業方面,2013年中國內地企業對香港地區的信息傳輸、軟件和信息技術服務業,批發和零售業,金融業等七個行業的投資所占的比例超過了50%,這在很大程度上是由于香港是避稅港,也是我國內地對外直接投資的主要中轉站,但是從中我們依然可以看出中國內地對外直接投資的行業分布的基本特點。2013年中國內地企業對水利、環境和公共設施管理業的投資幾乎全部流向美國。2013年,中國內地企業對水利、環境和公共設施管理業的對外直接投資存量的41.04%集中在美國,這說明中國內地企業對該行業的投資正在向美國傾斜。2013年,住宿和餐飲業、教育的對外直接投資更多地流向東盟地區,而房地產業,文化、體育和娛樂業的投資則更傾向于美國地區。

二、中國對外直接投資行業分布特征

根據中國企業對外直接投資的行業分布情況,本章進一步從產業聚集、行業門類、個別行業三個角度歸納2013年中國對外直接投資的行業流向特征。

(一)三大產業占比基本穩定,第三產業仍為投資主力軍

2013年,中國企業對外直接投資總流量突破1000億美元,以約22.8%的增幅增長至1078.4億美元。在中國企業對外直接投資的流量和存量不斷增長的過程中,2013年三大產業的對外直接投資流量占比和存量占比基本保持穩定,各自小幅浮動。從流量上來看,2013年流向第一、二、三產業的對外直接投資占比分別為1.68%、34.36%、63.96%;從存量上來看,2013年第一、二、三產業的對外直接投資存量占比分別為1.09%、27.07%、71.84%,由此可見,無論在存量方面還是在流量方面,第三產業都占據著絕對的主導地位(見圖3—6、圖3—7)。

圖3—6 2005—2013年中國企業對外直接投資流量的產業分布

注:2005年缺失金融業、教育業對外直接投資數據。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

圖3—7 2005—2013年中國企業對外直接投資存量的產業分布

注:2005年缺失金融業、教育業對外直接投資數據。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

2013年,流向第一、二、三產業的對外直接投資較2012年都有增長,其中第二產業增幅最大,這使得2013年第二產業的對外直接投資存量上升了約3個百分點,而第三產業的對外直接投資存量則下降了約3個百分點。

(二)五大行業為重點投資行業,行業集聚度進一步提高

2013年,中國企業對外直接投資覆蓋三大產業的19個行業,其中重點投資行業有5個,分別是租賃和商務服務業、采礦業、批發和零售業、金融業、制造業。從流量的角度來看,這五大行業2013年的投資流量總和為888.2億美元,八成以上的對外直接投資流量集中在這五大行業;從存量的角度來看,這五大行業2013年的投資存量總和約為5486億美元,約占存量總額的83%。

其中,租賃和商務服務業、金融業、采礦業三個行業的對外直接投資存量均超過1000億美元,從流量角度看,這三個行業累計投資流量約670億美元,在流量中的總占比約為62%;從存量角度看,這三個行業也是2013年存量占比前三的行業,累計投資存量占我國對外直接投資存量總額的約63%。由此可見,上述五個行業構成了我國對外直接投資的絕對主力,并且我國對外直接投資高度集中在租賃和商務服務業、金融業、采礦業三個行業中,這體現了我國對外直接投資的行業聚集程度進一步提高,并且重點行業突出(見圖3—8)。

圖3—8 2013年中國企業對外直接投資重點行業的流量、流量累計占比與存量累計占比

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據計算整理而得。

值得注意的是,2013年,除制造業外其他行業的對外直接投資流量均實現幅度不同的增長。制造業2013年對外直接投資流量為72億美元,同比下降16.96%。盡管如此,2013年流向第二產業的對外直接投資的增幅仍然高達35.26%,這很大一部分是因為2013年流向采礦業的對外直接投資增長了83.17%,拉動了第二產業的對外直接投資流量的增長。第三產業中,租賃和商務服務業、金融業、批發和零售業的對外直接投資流量均實現不同幅度的增長,其中金融業增長49.99%,這進一步反映了金融業回暖的趨勢(見表3—9)。

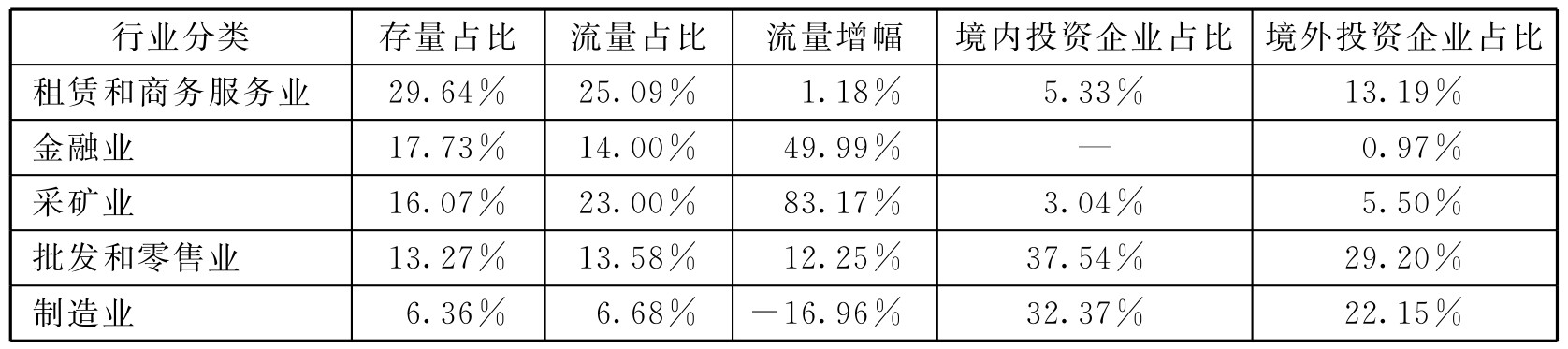

表3—9 2013年中國對外直接投資重點行業投資情況(按存量排名)

注:缺失金融業對外直接投資境內企業相關數據。

資料來源:根據《2013年度中國對外直接投資統計公報》相關數據整理計算而得。

(三)制造業單項投資規模小,行業轉型升級正在進行

綜合表3—9的五項指標來看,批發和零售業、制造業兩個行業合計約占境內投資企業總數的七成、境外投資企業總數的五成,然而這兩個行業2013年的對外直接投資流量占比與存量占比分別位列第四名、第五名,都在15%以下,這說明這兩個行業的投資主體數量與投資規模比例失衡,資本密集度不高,單項投資規模有待擴大。

相較于2012年制造業的境內投資企業占比37.8%、境外投資企業占比25.7%的情況來看,2013年制造業境內投資企業占比32.37%,較2012年下降了約5個百分點,境外投資企業占比22.15%,較2012年也下降了約3個百分點。制造業投資主體數量的減少,一方面可能是因為2013年流向制造業的對外直接投資下降了16.96%,行業整體投資規模縮小;另一方面也可能是因為中國的制造業正在經歷轉型升級,較為落后的企業無法跟上升級的步伐,在改革大潮中被淘汰,而技術與資本密集型細分產業得到了發展,企業單項投資規模有所擴大。

制造業是經濟發展的中流砥柱,支撐并影響著上下游各行業的發展,其對外直接投資發展的健康狀況對企業自身利益、產業結構和國民經濟的發展都具有十分重要的意義。同時,中國制造業也是世界工業鏈條中重要的一環。近30年以來,中國利用豐富的勞動力資源和原材料資源,出口勞動密集型產品,進口資本密集型產品,從全球貿易中受益。然而,中國制造業的發展不容樂觀,制造業企業“走出去”面臨著激烈的競爭與嚴峻的形勢。從國內環境來說,中國人口結構的拐點正在臨近,廉價勞動力的優勢逐漸喪失,同時行業整體產業結構較單一,技術研發等核心競爭力不足;從國際環境來說,目前中國制造業的海外投資布局分散,美國的制造業逐步回暖,全球制造業競爭激烈。如何加強制造業在國際競爭中的話語權、提高產品附加值、提高技術與資本密集度、加大中國企業對全球產業鏈的貢獻值,都是中國制造業企業“走出去”需要認真思考、應對的重要問題。