第二節 保險產品的特性及其購買原則

消費者要“消費”產品,首先需要了解所消費產品的特性。只有這樣,才能取得效用最大化。我們在第五章分析了保險市場的特性,它們在很大程度上也反映出了保險產品的特性。以下我們來具體分析保險產品的特性及其消費者在購買該產品時應當遵循的原則。

一、保險產品的特性

保險也是一種商品,既然是商品,它也就像一般商品那樣,具有使用價值和價值。保險商品的使用價值體現在,它能夠滿足人們的某種需要。例如,人壽保險中的死亡保險能夠滿足人們支付死亡喪葬費用和遺屬的生活需要;年金保險可以滿足人們在生存時對教育、婚嫁、年老等所用資金的需要;財產保險可以滿足人們在遭受財產損失后恢復原狀,或減少損失程度等的需要。同時,保險產品也具有價值,保險人的勞動凝結在保險合同中,保險條款的規定,包括基本保障責任的設定、價格的計算、除外責任的規定、保險金的給付方式等都是保險人智力勞動的結晶。

但是,與一般的實物商品和其他大眾化金融產品相比,保險商品又具有自己的特點。

(一)與一般實物商品相比較

1.保險產品是一種無形商品

實物商品是有形商品,看得見,摸得著,其形狀、大小、顏色、功能、作用一目了然,買者很容易根據自己的偏好,在與其他商品進行比較的基礎上,做出買還是不買的決定。而保險產品則是一種無形商品,保戶只能根據很抽象的保險合同條文來理解其產品的功能和作用。由于保險商品的這一特點,它一方面要求保單的設計在語言上簡潔、明確、清晰、易懂;另一方面要求市場營銷員具有良好的保險知識和推銷技巧。否則,投保人是很難接受保險產品的。

2.保險產品的交易具有承諾性

實物商品在大多數情況下是即時交易。 例如,消費者到商店去購買電視機,當他做出購買的決定以后,這個消費者一手交錢,商店一手交貨,這筆交易就完成了,也可以說,就這個商品的交易來看,該消費者與商家的關系也就終結了。而保險產品的交易則是一種承諾交易。當投保人決定購買某一險種,并繳納了保費之后,商品的交易并沒有完成,因為保險人只是向投保人做出一項承諾,該承諾的實質內容是:如果被保險人在保險期間發生了合同中所規定的保險事故,保險人將依照承諾做出保險賠償或給付。可見,在保險產品交易的場合,投保人繳付了保費以后,該投保人與保險公司的關系不僅沒有結束,反而是剛剛開始。由于保險產品承諾性交易的這一特點,對于保險人和投保人(被保險人)來說,相互選擇就是非常重要的。從保險人的角度來說,它需要認真選擇被保險人,否則將遭受“逆選擇”之苦;從投保人的角度來說,他需要認真選擇保險公司和保險產品,否則,不論是保持合同關系還是退保,都將給自己帶來不必要的損失。

例如,消費者到商店去購買電視機,當他做出購買的決定以后,這個消費者一手交錢,商店一手交貨,這筆交易就完成了,也可以說,就這個商品的交易來看,該消費者與商家的關系也就終結了。而保險產品的交易則是一種承諾交易。當投保人決定購買某一險種,并繳納了保費之后,商品的交易并沒有完成,因為保險人只是向投保人做出一項承諾,該承諾的實質內容是:如果被保險人在保險期間發生了合同中所規定的保險事故,保險人將依照承諾做出保險賠償或給付。可見,在保險產品交易的場合,投保人繳付了保費以后,該投保人與保險公司的關系不僅沒有結束,反而是剛剛開始。由于保險產品承諾性交易的這一特點,對于保險人和投保人(被保險人)來說,相互選擇就是非常重要的。從保險人的角度來說,它需要認真選擇被保險人,否則將遭受“逆選擇”之苦;從投保人的角度來說,他需要認真選擇保險公司和保險產品,否則,不論是保持合同關系還是退保,都將給自己帶來不必要的損失。

3.保險產品的交易具有一種機會性

實物商品的交易是一種數量確定性的交換。例如,只要買者交了錢,不論是一手交錢、一手交貨的現貨交易,還是賒銷、預付形式的交易,買賣雙方都能明確地得到貨幣或者商品。而保險合同則具有機會性的特點。保險合同履行的結果是建立在保險事故可能發生,也可能不發生的基礎之上的。在合同有效期間內,如果發生了保險事故,則保險購買者從保險人那里得到賠償、給付,其數額可能大大超過其所繳納的保險費;反之,如果保險事故沒有發生,則保險產品的購買者可能只是支付了保費而沒有得到任何形式的貨幣補償或給付。

(二)與其他大眾化金融產品相比較

與股票、債券、銀行儲蓄等大眾化的金融商品一樣,保險也是一種金融商品,因為它也具有資金融通這一金融商品的共性。與實物商品相比較,這些金融商品都具有產品的無形性、交易的承諾性等特點,但保險產品又具有自己的特點,這主要表現在以下兩個方面:

1.保險產品是一種較為復雜的金融產品

對于普通投資者來說,他只要知道存款本金和利息率、股票的買入價和賣出價、債券的票面價格和利息率,就很容易計算出其收益率來。而保險產品涉及保障責任的界定、保險金額的大小、保費的繳納方式、責任免除、死亡類型、傷殘界定等一系列復雜問題。況且,大部分保險事故的發生是不以被保險人和保險人的意志為轉移的,被保險人很難知道自己將在何時發生保險事故(這也正是人們需要保險的原因),也很難明確計算出成本和收益的大小。因此說,保險產品是比其他大眾化的金融商品復雜得多的一種金融商品。

2.保險產品在本質上是一種避害商品

在投資者買賣股票和債券等金融商品時,他們是以承擔一定的風險作為代價,期冀獲取更大的收益的。因此,這些金融商品在本質上是一種“趨利”商品。而在購買保險的場合,大多數人是以支付一筆確定數額的貨幣來轉移(可能存在的)風險,來換取對未來不確定性的保障的。同時,由于保險所涉及的內容大都是人們不愿談及或者避諱的事情,如死亡、傷殘等,因此,保險產品在本質上是一種“避害”商品。

二、保險產品的購買原則

我們在第一章討論了對付風險的不同方法,保險只是其中之一。那么,對于一個家庭和個人來說,是不是保險公司出售的產品都需要購買呢?當然,如果投保人有足夠的財力,他可以這樣做。但事實上,這對大多數投保人來說是不現實的。正因為如此,投保人有必要在購買保險之前,認真地進行風險的評估,然后制訂一個計劃,以此來指導自己的購買。

(一)進行風險評估,制訂購買計劃

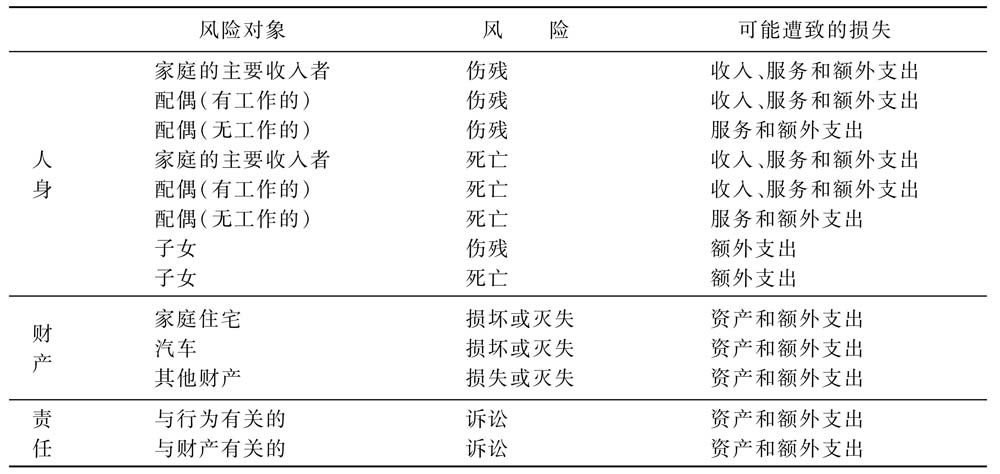

投保人對風險進行評估,與企業的風險管理者對風險進行評估的程序基本上是一致的。他首先需要做的事情是,將家庭可能遇到的風險按照表7-1逐項列出,然后進行風險評估:

表7-1 家庭可能遇到的風險

在以上列表的基礎之上,再按照程度的不同將需要購買的保險分為必不可少的保險、重要的保險和可選擇性的保險。必不可少的保險是應付那些保險事故一旦發生,足以使投保人家破人亡的風險,法律所要求的保險也在這個項下;重要保險是應付那些保險事故一旦發生,投保人或被保險人需要進行借貸的風險;可選擇的保險是應付那些保險事故一旦發生,有可能減少投保人當前的資產和收入的風險。

不同的投保人有不同的經濟收入、家庭結構、健康狀況,他們的年齡、性別、職業、居住地也各不相同,因此,他們對保險的需求也會不一樣。在某一個時期,對有些投保人來說是必不可少的保險,對另一些投保人來說則可能只是重要的保險;對有些地區的投保人來說是可選擇的保險,對另一些地區的人來說則可能是必不可少的保險。因此,計劃的制訂是購買保險的第一步。

保險的種類有很多,而人們能夠用來購買保險的貨幣又是有限的,這就構成了一對矛盾。于是,怎樣分配這筆資金,對于投保人來說,就是一個很實際也很重要的問題了。從人們的保險實踐中我們可以發現,花同樣的錢來購買保險,有的人取得的效益好,有的人就不那么好。這是為什么呢?分析起來,其中一個很重要的原因就是沒有很好地制訂保險的購買計劃,并很好地對保險產品進行選擇。他們在有一些項目上花費得太多,在另一些項目上則花費得太少。因此在這里,我們介紹兩個基本原則,投保人在購買保險的時候不妨利用這些原則來進行一些選擇,看是否能取得較好的經濟效益。這兩個原則是:重視高額損失的原則和充分利用免賠方式的原則。它們是購買計劃的具體體現。

(二)重視高額損失

從現實來看,與損失的可能性相比較,損失的嚴重性是衡量風險程度更為重要的一個指標。為什么會是這樣呢?讓我們舉一個例子來加以說明。假定你今年死亡的可能性很小,但是不論是生存還是死亡,這對你本人作投保計劃來說,可以說并不重要。重要的問題是,如果你不幸死亡,將引起什么樣的后果。當然,從情感的角度來說,你的死亡對于你的親人和友人來說,無疑都是難以承受的痛苦,但如果我們將討論限定在經濟損失的范圍來說,由你的死亡所導致的經濟后果將因你的婚姻狀況、需要撫養的子女的多少不同而不同。現在讓我們設想兩種情況:第一種情況是,你已成年,但未婚;第二種情況是,你已婚,并有一個可愛的女兒。很顯然,處在第二種情景中的你如果不幸死亡,所造成的經濟損失要大大高于處于第一種情景中的你,因為你有兩個人需要撫養。責任風險也是一樣的:由于你的疏忽而對他人做出賠償的可能性并不大,但一旦出現這種情況,賠償額可能很高,有時高到你個人很難承受的地步。

我們在第二章“可保風險的條件”中已經討論過,損失發生的可能性很小,但一旦發生,其嚴重程度很高的事件是適合于保險的。高額損失正是這樣一種損失,人們除了購買保險來對付它,沒有別的更好的辦法。因此,在決定購買什么樣的保險、購買多少保險前,作為投保人,首先需要考慮的問題就是:你所面臨的潛在損失的規模有多大。這個規模越大,你就越應當購買這種保險。

(三)充分利用免賠方式

如果有些損失你可以承擔,就不必購買保險,我們在第一章已經討論過這個問題了,這樣的風險你可以通過自留來解決。當這個可能的損失是你所不能承擔的時候,你可以將你能夠承受的部分(即低額損失)以免賠的方式自留起來。

免賠即保險事故發生以后,被保險人自己需要承擔的損失。免賠要求被保險人在保險人做出賠償之前承擔部分損失,其目的在于降低保險人的成本,從而使得低保費成為可能。這是因為:其一,根據統計經驗,財產損失的一個重要特征是,發生全損的情況是不多的,大量的是部分損失。如果被保險人可以自己承擔一些小額損失,就不需要每次都經過索賠和理賠的程序,這必然會減少公司的費用。其二,由于被保險人需要承擔部分損失,他們必然會關心防止損失的發生,由此降低了道德風險和行為風險。

例如,如果你的汽車遭受了破壞,你可以在一定范圍內承擔修理等費用。但是,你可能需要保險人來支付你200元以上的損失。免賠方式允許你保留低額損失,在這個限額之上,再由保險公司來進行賠償。

對投保人來說,對于一些小額的、經常性的損失由自己來承擔而不是購買保險就是更經濟的,表7-2說明了這一點:

表7-2 不同免賠額的汽車保險每1萬元保額的保費 (單位:元)

資料來源:James L.Athearn, et al., Risk and Insurance (6th Edition), West Publishing Company, 1989, p.149.

全部補償即沒有免賠額,也就是說,損失發生以后,保險公司支付所有的費用。請讀者注意,在綜合汽車保險(即除了碰撞和翻車以外的所有事故)中,全部補償保險的保費要比有100元免賠額的保險高出31%左右。之所以有這種差別,是因為每次保險事故發生,不論損失多小,保險公司都要支付所有的費用,而被保險人不需要支付任何費用。作為被保險人,你能夠通過將免賠額從100元提高到200元而節省14元,而如果提高到500元,則可以再節省26元,總共40元。

現在讓我們來看看汽車碰撞保險的情況。從上表可以看出,只有100元免賠額的碰撞保險比200元的免賠額的保險,其保費要高出15%。如果免賠額是200元,在保險事故發生以后,被保險人要比只有100元免賠額的保險多承擔100元,但是每年卻減少了77元保費的支付。如果你認為100元和77元比較起來,100元對你來說更難以承受,那么,你當然還是購買100元免賠額的保險為好;但是,如果這100元的損失你完全可以承受,那么,你最好還是購買有200元免賠額的保險,因為無論怎樣說,用每年必定多支付77元的代價換取可能會出現的一次或多次的100元的損失,這是一個很昂貴的買賣。

這一原則也適用于其他類型的保險。例如,在健康保險中,如果被保險人購買的保險包含有“等待期”這一條款,那么,繳納相同數額的保費就能購買到保險金額大得多的保險。健康保險中的等待期與財產保險中的免賠額是相同的概念,即在被保險人生病或由于其他原因不能工作一段時間以后,保險公司才開始支付保險金。