- 電子銀行業務營銷技巧與案例分析

- 習哲馨

- 4139字

- 2019-09-29 15:36:57

第一章 電子銀行的起興

第一節 什么是電子銀行

一、電子銀行概念

根據中國銀行業監督管理委員會2006年3月1日施行的《電子銀行業務管理辦法》中的有關定義:“電子銀行業務是指商業銀行等銀行業金融機構利用面向社會公眾開放的通信通道或開放型公眾網絡,以及銀行為特定自助服務設施或客戶建立的專用網絡,向客戶提供的銀行服務。電子銀行業務包括利用計算機和互聯網開展的銀行業務(網上銀行),利用電話等聲訊設備和電信網絡開展的銀行業務(電話銀行),利用移動電話和無線網絡開展的銀行業務(手機銀行),以及其他利用電子服務設備和網絡,由客戶通過自助服務方式完成金融交易的銀行業務。”

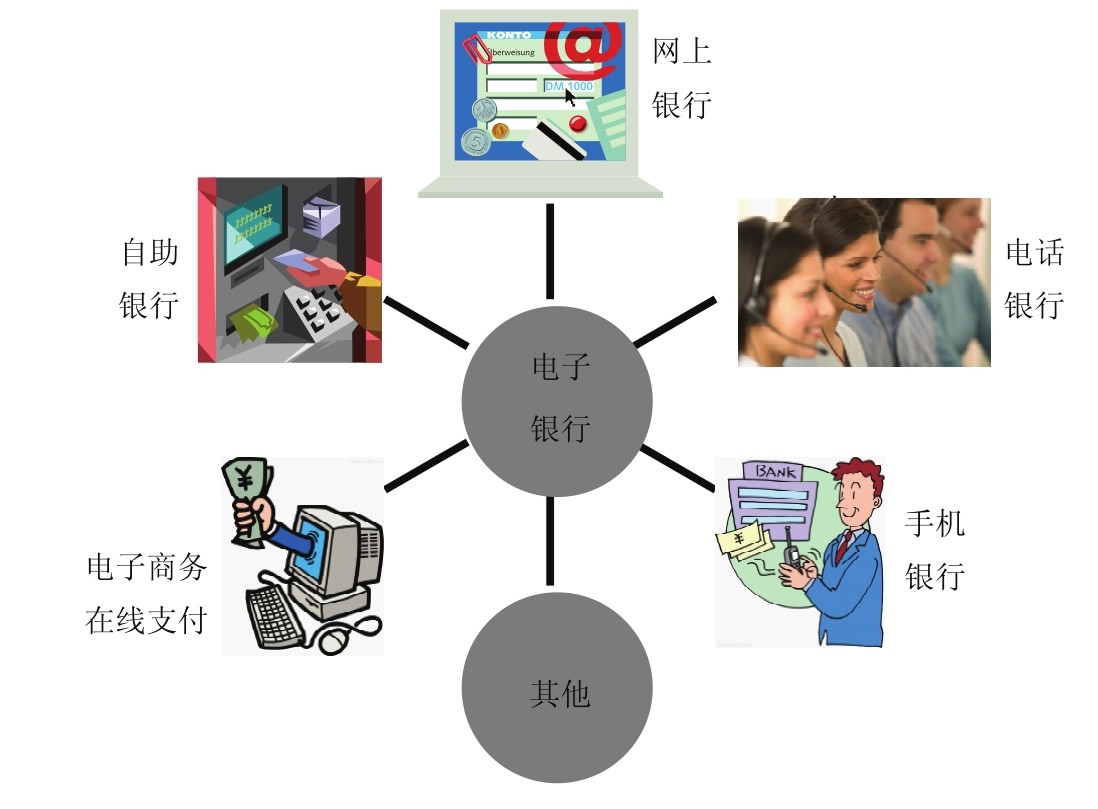

從服務渠道的角度,相對于銀行網點柜臺,電子銀行(Electronic Banking)也可理解為利用電子化網絡通信技術提供自助性離柜業務的銀行服務渠道。它的范疇非常寬泛,廣義的電子銀行不僅包括網上銀行、電話銀行和手機銀行等產品,還包括自助銀行、短信金融、TV銀行、家庭銀行、電子商務在線支付等(見圖1-1)。

圖1-1 電子銀行

二、電子銀行功能

1.交易類

電子轉賬、個人小額抵押貸款、個人外匯買賣、企業外匯買賣、換兌、代收和代付費業務,比如從活期或信用卡賬戶代扣代繳水、電、煤氣、電話費等。

2.查詢類

個人綜合賬戶余額查詢、交易歷史查詢、企業綜合賬戶余額查詢、支票情況查詢、企業授信額度查詢、企業往來信用證查詢、客戶貸款賬戶資料查詢、匯兌狀態查詢、利率查詢等。

3.擴展業務類

證券交易、網上理財業務、信用卡網上商城、電子交易支付等。

4.信息服務類

銀行基本信息發布、銀行促銷信息發布、銀行業務品種介紹以及銀行儲蓄網點、自動柜員機的分布情況等。

目前,人們最常用的電子銀行功能是交易類和查詢類。現階段國內大多數銀行對電子銀行的戰略定位是:電子銀行并不是盈利的主要手段,盈利也不是電子銀行的主要目的,電子銀行是銀行吸引客戶的手段,是銀行為客戶提供優質服務的手段。

三、電子銀行優勢與作用

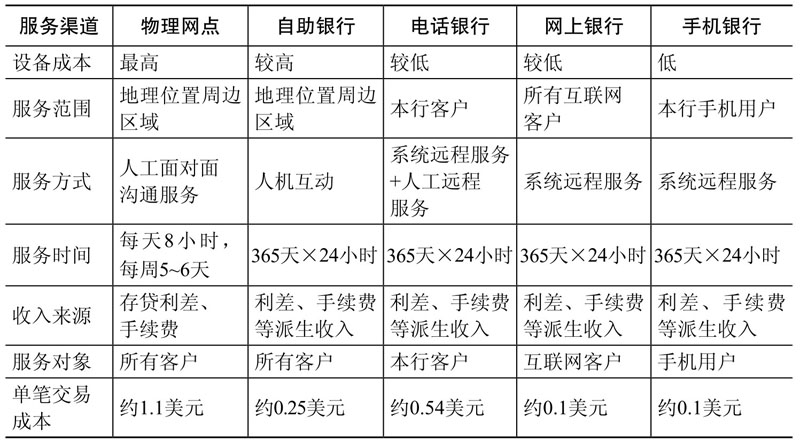

電子銀行是社會信息化高度發展的產物,也是金融創新與科技創新的產物,其主要特征在于網絡化和虛擬化。作為一項金融產品和服務,電子銀行服務具有傳統銀行服務不可比擬的特點和優勢,見表1-1,這些特點有利于銀行業滿足客戶需求、提升服務效率、提高服務質量和降低操作風險,有利于提高客戶服務滿意度和忠誠度。

表1-1 商業銀行服務渠道比較

1.服務優勢

(1)自助服務,這是電子銀行有別于傳統柜臺渠道的最大特點;(2)超越時空的“AAA”式服務(Anytime, Anywhere, Anyhow);(3)高度程序化、標準化的服務,依靠電子化技術完成客戶交易;(4)綜合、全面、個性化服務,電子銀行可替代大部分柜臺業務,更能實現一站式金融、個性化設置等。

2.成本優勢

例如就銀行一筆業務的成本來看,手工交易的成本約為1.1美元,自助銀行交易約為25美分,電話交易約為54美分,而網上銀行交易的成本更可低至10美分以內,為手工交易的10%。因此,以電子渠道代替傳統柜臺渠道,將大大降低整體運營成本。

若是開辦純網絡銀行,其成本優勢就更加明顯了。據計算,在美國開辦一家純網絡銀行的成本僅為100萬美元,因為所有必要的軟件都是現成的。相比之下建立一個傳統的銀行分行所需成本是150~200萬美元,外加每年的附加經營成本35~50萬美元,而這僅僅是建立一個分行的費用。在此基礎上,網上銀行的經營成本僅相當于經營收入的15%~20%,而傳統銀行的經營成本則占收入的60%。

3.價格優勢

由于運營成本低廉,使得電子銀行有足夠的條件和空間通過價格策略吸引大批量客戶,價格是電子銀行最主要的競爭利器。如1995年設立的全球最早的網絡銀行——美國安全第一網絡銀行(Security First Network Bank, SFNB),當時傳統銀行針對賬單支付平均每月收費7.95美元,而美國安全第一網絡銀行對普通支票賬戶每月收費3.95美元,并對最初的200張支票匯單免收費用,有息支票賬戶每月收費4.5美元,與此同時,美國安全第一網絡銀行還能提供全美國最高的存款利率。

4.促進業務擴容與擴張

信息技術推進了經濟的全球化進程,同樣也推動了銀行業的全球化。它只需借助互聯網、通信網絡等各種低成本渠道,便可以將金融業務延伸到全球的每個角落,世界上每個公民都成了它的潛在客戶。電子銀行是金融運營方式的革命,它使得銀行競爭突破國界變為全球性競爭。同時它也為一些網點數量處于劣勢的中小銀行實現戰略突圍創造了條件。

以我國首家突破“億級”個人網銀客戶量的工商銀行為例,工商銀行的電子業務始于2000年前后,在全球互聯網泡沫破滅的背后,工商銀行開始大力推動“水泥+鼠標”的業務發展模式。經過10年的發展,全行業務中已經有60%的業務量由電子渠道完成。2011年3月末,該行個人網上銀行客戶數突破“億級”,達到1.02億戶。電子銀行年交易額從2000年的2萬億元上升到了2010年的248.8萬億元,增長了124倍;交易數量達到243.7億筆,年復合增長超過60%。其電子銀行結算量也從2000年的40萬億元上升到了870萬億元,增長了22倍。這些數字意味著,工商銀行的電子銀行業務量已經相當于1.7萬個物理網點、17萬個柜員所辦理的業務量。與此同時,截止2011年4月,工商銀行已經在17個國家和地區開通了網銀業務,發展境外網銀個人客戶超過了10萬戶,企業客戶超過1萬戶。該行發言人曾表示:“電子銀行已經成為我們轉變方式的新推手。如果沒有電子銀行業務的發展,現有能力就無法承擔,這等于再造了一個虛擬的工商銀行。”2010年全年,工商銀行通過電子銀行對傳統業務的替代,共節約了經營成本約260億元,2010年的成本收入比僅僅為30.99%,比2009年下降了2.09%,低于同業15%~20%。

5.促進銷售轉型

首先,通過電子銀行分流柜臺壓力,解放一部分網點人力,有利于網點的工作重心從交易向銷售轉變,實現零售網點的轉型。

同時,基于電子化平臺建立的客戶數據庫和客戶信息系統可以實現對客戶交易情況、資產情況的自動分析,可以大大提高營銷的精準性和成功率,還能針對客戶潛在需求匹配適合的銀行產品。這有利于商業銀行更好地開展客戶關系管理、提升銷售業績、提高客戶黏性和忠誠度。

案例精選

招商銀行的“科技興行”電子銀行戰略突圍路徑

1.電子化系統建設階段

招商銀行于1987年在深圳蛇口成立,起初它以對公業務為主,個人儲蓄只占其業務的很少部分。20世紀90年代初,在電子網絡和信息技術的推動下,銀行業掀起巨變,技術創新、產品創新和業務模式創新層出不窮,尤其以個人理財為重點的零售銀行蓬勃發展。電子銀行也為中小銀行實現戰略突圍創造了條件。此時招商銀行敏銳地意識到,作為一家中小型商業銀行,必須以建立現代企業制度和金融創新作為發展的目標,需要確立“科技興行”的發展戰略思想。

1992年,當時的招行行長親自帶隊專程赴美國和加拿大學習考察,選擇合適的機型,以“統一管理、統一規劃、統一需求、統一系統”為原則,高起點、高標準、高速度地建立起招行的銀行業務電子化處理系統。并同時以儲蓄業務為突破口,制定了“依托科技創新業務,創立品牌進入大市場”的儲蓄發展思路。

2. “一卡通”——銀行卡與個人理財綜合服務

1995年7月,基于統一的銀行電子化系統,招商銀行推出現今著名的金融品牌“一卡通”,以先進的計算機處理替代了已沿襲幾十年的傳統儲蓄方式。一卡通是國內銀行業第一家采取先進的客戶號管理方式的銀行卡,它將客戶在銀行的所有資金,包括本外幣、定活期,甚至信用卡歸集在同一客戶號下,是完全的個人理財基本賬戶。這是以客戶為主體的觀念的革命,它不僅實現了儲蓄業務從單一型、分散型向綜合型、系統化處理的轉變,而且實現了單純儲蓄業務向個人理財綜合服務的質的飛躍。“一卡通”被同業譽為我國銀行業在個人理財方面的一個創舉,多次被評為消費者喜愛的銀行卡品牌。

1996年6月,“一卡通”在國內率先實現儲蓄全國通存通兌,這使招商銀行的科技含量在全國迅速走在了前列。1999年12月,招商銀行又與VISA國際卡組織合作發行北亞太區第一張“INTERLINK”卡,即互連“一卡通”。

3. “一網通”——領跑國內網上銀行

“一卡通”是招商銀行技術創新的開篇,而“一網通”的推出并領跑網上銀行則是招商銀行走向技術領先的開端,并以科技興行成為業界典范。

1997年4月,招商銀行推出國內第一個銀行網站。1998年4月,招行正式推出“一網通”服務。1998年4月16日,深圳的彭先生通過“一網通”向先科娛樂傳播有限公司購買了一批價值300元的VCD光碟,完成了國內第一筆銀行卡網上支付業務。“一網通”開創了“水泥+鼠標”的業務模式,成為國內首家推出網上銀行服務的銀行。

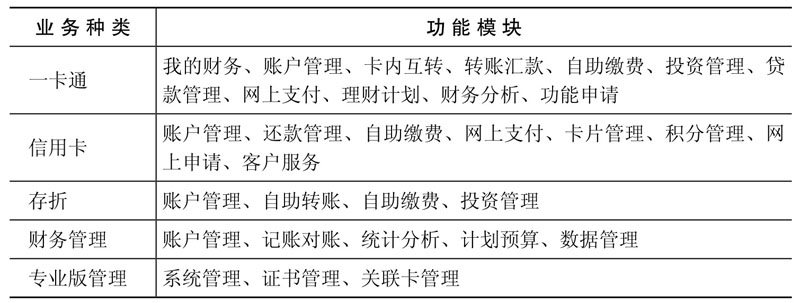

在功能創新上,1998年6月,招商銀行推出中國第一個B2C網上支付系統,并在國內率先實現全國聯網;1999年建成了由網上企業銀行、網上個人銀行、網上證券、網上商城、網上支付組成的完善的網絡銀行服務體系;截止2000年底它的個人網上銀行用戶中80%以上的客戶實現了在線支付業務;2001年,“一網通”自助貸款功能上線,標志著招行網銀理財功能基本完善。目前,招行的個人網銀已成為涵蓋一卡通、信用卡、存折三大類個人產品的功能性平臺。在此基礎上,個人客戶還可開展個人理財和個人財務綜合管理。以它的個人網銀專業版(MG6.0.3.5)中一卡通業務為例,我們可發現該業務已囊括176項子功能模塊,表1-2所示為部分功能模塊。

表1-2 招商銀行個人網銀專業版功能范圍

資料來源:招商銀行個人網銀專業版(MG6.0.3.5)。

在安全技術方面,2004年4月,“一網通”專業版推出移動數字證書,這促進了“專業版”的跨越式發展。招行網銀的大眾版與專業版從此成為國內網上銀行研發的標準,并在2006年6月又升級為免驅動的“優Key”,成為當時國內唯一支持“即插即用”功能的移動數字證書。2010年6月,招商銀行在國內率先推出“全能優Key”,它以手機Micro-SD卡為介質,同時支持網上銀行和手機銀行專業版,并支持手機大額轉賬,全方位升級銀行安全服務。

在企業銀行方面,招商銀行自1998年5月推出中國第一個網上企業銀行以來,一直注重對企業網銀的品牌建設和業務創新。2008年5月,招行發布網上企業銀行全新品牌“U-BANK”,隨后在2009年4月又推出全新企業網上銀行門戶——超級網上企業銀行SUPER-BANK。2010年7月,招行在國內首次推出3G企業手機銀行。

在多年的發展過程當中,招行始終堅持“科技興行”的發展戰略,注重以領先的技術優勢為客戶帶來優質的使用體驗。在國內同業中,招行網銀一直以簡單易用、操作快速、功能種類全面而廣受好評,其個人網銀業務堪稱國內網銀市場的標桿。據招商銀行2011年中期報告顯示,2011年上半年,招行零售電子渠道綜合柜面替代率達到85.38%,其中零售網上銀行替代率為77.55%,在業內居最高水平。