- 電子銀行業務營銷技巧與案例分析

- 習哲馨

- 16字

- 2019-09-29 15:36:59

第二章 電子銀行營銷框架及管理模式

第一節 電子銀行消費模型與營銷框架

電子銀行營銷,就是銀行發現、創造和交付電子銀行產品與服務的價值,以滿足特定目標客戶的需求,并使銀行最終能獲取利潤。

一、現代營銷理論的演進

從營銷組合策略的角度講,市場營銷理念經歷了4P→4C→4R三個階段,這些營銷理論對于我國電子銀行營銷具有較好的指導性。而從營銷和銷售具體操作角度,AIDA模型在我國電子銀行營銷領域也已被廣泛應用。

1. 4P理論

4P理論產生于20世紀60年代的美國,是隨著市場營銷組合理論的提出而出現的。4P指代的是Product(產品)、Price(價格)、Place(地點,即分銷或渠道)和Promotion(促銷)。這一理論認為,如果一個營銷組合中包括合適的產品、合適的價格、合適的分銷策略和合適的促銷策略,那么這將是一個成功的營銷組合,企業的營銷目標也可借以實現。4P理論簡潔而具有普適性的特點,被營銷經理們奉為營銷理論中的經典。

我國目前大部分銀行也仍是應用這一理論作為營銷基礎,并且停留在產品驅動型的營銷模式上。只有少數發達城市和先進銀行已逐漸上升到以客戶為中心的層面。

2. 4C理論

隨著市場競爭日趨激烈,媒介傳播速度越來越快,4P理論越來越受到挑戰。到20世紀80年代,美國勞特朋針對4P存在的問題提出了4C營銷理論。4C分別指代Customer(顧客)、Cost(成本)、Convenience(便利)和Communication(溝通)。

4C理論注重以消費者需求為導向,更突出以客戶為中心的理念,強調客戶參與度。4C理論認為,企業應通過同客戶開展積極有效的雙向溝通,建立基于共同利益的新型企業——顧客關系。這不再是企業單向的促銷和勸導顧客,而是在雙方的溝通中找到能同時實現各自目標的途徑。

3. 4R理論

近來,美國唐·舒爾茨提出了4R營銷新理論,闡述了一個全新的營銷四要素框架。

● 關聯(Relevancy):在業務、需求等方面與顧客建立關聯,形成一種互助、互求、互需的關系,提高客戶忠誠度。

● 反應(Respond):聆聽客戶心聲,提高市場反應速度,滿足顧客的需求。反應機制為互動與雙贏、建立關聯提供了基礎和保證,同時也延伸和升華了便利性。

● 關系(Relation):搶占市場的關鍵是與顧客建立長期而穩固的關系,強化關系營銷。而溝通是建立關系的重要手段。

● 回報(Return):回報是營銷的最終落腳點,“回報”兼容了成本和雙贏兩方面的內容。

4R理論的最大特點是以競爭為導向,著眼于企業與顧客的互動與雙贏。它同時還強調并落實了關系營銷的思想,提出了如何建立關系、長期擁有客戶、保證長期利益的具體操作方式。

4. “愛達”公式——AIDA模型

AIDA模型由艾爾莫·里維斯在1898年首次提出。AIDA模型認為,一個成功的推銷員必須把顧客的注意力吸引或轉變到產品上,使顧客對推銷人員所推銷的產品產生興趣,這樣顧客欲望也就隨之產生,爾后再促使其采取購買行為,達成交易。這一過程可以逐層劃分為注意(Attention)、興趣(Interest)、愿望(Desire)和行動(Action)。這一模型已被廣泛應用于營銷策劃、銷售人員實際操作、廣告效果測評等各個方面。

“愛達”公式在我國銀行業也得到了較多應用,最典型的例子,很多銀行產品的銷售話術就是按照該模型的理念和方法來設計的。

二、電子銀行ICCES客戶消費模型

1.電子銀行客戶消費模型——ICCES模型

根據信息時代的客戶消費行為特征,我們可將電子銀行的客戶消費模型總結為5個方面(見圖2-1):

● 引起興趣(Interest):客戶從網站、搜索引擎、電話、電子郵件、營業廳及傳統媒體等渠道接觸到銀行發布的電子銀行產品推廣信息,被引起注意和激發需求,從而產生對產品的興趣。

● 建立連接、互動溝通(Connect&Communicate):客戶通過一定的接觸點路徑與銀行銷售人員之間建立連接,咨詢產品和溝通需求。比如花旗銀行在銀行官方網站中提供客戶申請表,銀行客戶經理可根據客戶留下的聯系方式快速響應,電話聯系客戶確認需求和初步溝通,并可邀約到線下網點進行溝通。

圖2-1 信息時代的電子銀行ICCES客戶消費模型

● 客戶購買(Contract):客戶與銀行簽訂協議,開通電子銀行業務并支付相關費用。

● 售后使用(Experience):客戶使用電子銀行產品,體驗相關服務。

● 互動分享(Share):客戶通過網絡、電話、現場等方式向銀行反饋產品的使用體驗,同時客戶與客戶之間也通過各種方式分享這種體驗,形成口碑效應。也有銀行針對特定客戶群體建立虛擬社區,使之成為客戶之間的溝通分享平臺,這是完全以客戶為主體的平臺,客戶可以在上面發布產品信息,也可討論很多與銀行業務無關的事,這種增值服務有利于提高客戶的使用體驗和忠誠度。

2. ICCES模型的特點

(1)客戶接觸點管理

在ICCES模型的5個環節中,每個環節都可通過網絡、電話、現場等多種渠道來實現,每種渠道都是一個客戶接觸點,這些客戶接觸點的連接構成了客戶的購買和消費的完整路徑。

客戶接觸點管理包括了單個接觸點優化和接觸點協同。一方面,銀行可根據對接觸點和客戶消費路徑的分析測度,得到最有效的客戶消費路徑,從而優化該路徑上的每個接觸點;另一方面,客戶消費路徑上的各個接觸點之間應建立緊密的協同機制,以保證整個購買和消費過程順暢連續,順利引導客戶從接觸起點向購買和使用的轉化,其中任何一個銜接環節出現阻滯都可能導致客戶退出這一過程,從而影響到整個營銷計劃的效果。因此,客戶接觸點管理為電子銀行營銷提供了資源投放的重點方向。

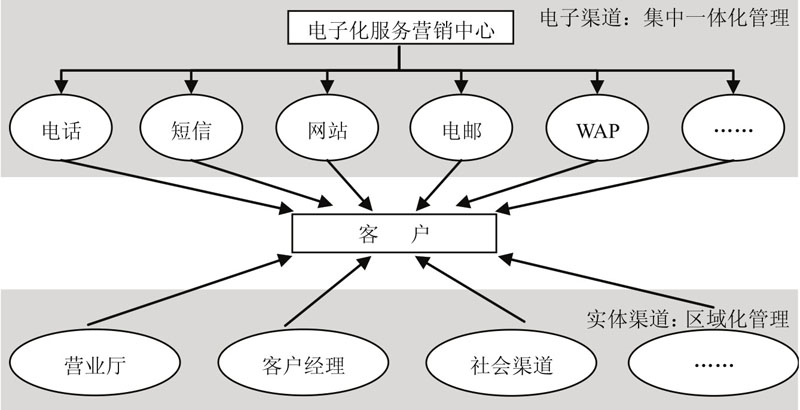

(2)線上與線下渠道結合

電子銀行營銷的客戶接觸點包括線上與線下兩個方面。線上渠道包括:網絡、電話及短信、電子郵件、博客、在線論壇等;線下渠道則主要是營業廳及其他現場溝通場所(見圖2-2)。根據客戶調查,當前銀行營業廳仍是客戶了解電子銀行產品信息的重要渠道,并且很多電子銀行產品的開通程序也必須通過柜臺簽約。與此同時,各種低成本的線上推廣渠道也被越來越多的客戶所接受。因此在客戶消費路徑中必然需要線上與線下接觸點的協同銜接。

圖2-2 線上與線下渠道結合的立體化服務營銷體系

現實情況中,線上渠道與線下渠道的銜接和快速響應是客戶接觸點管理中的難點,這也正是我國很多銀行在電子銀行產品服務與營銷中的薄弱環節。

(3)客戶信息互動

在這個信息爆炸的時代中,消費者越來越關注產品的售前信息咨詢、產品使用感受和售后體驗分享。這些互動既包括客戶與銀行之間的信息咨詢與反饋,也包括客戶之間的信息分享。以信息技術為發展前提的電子銀行,其客戶群體的互動需求更為顯著,這也對電子銀行營銷提出了更高的要求。

滿意的客戶體驗被傳播開來,將為電子銀行產品樹立良好的口碑,有利于保持客戶忠誠度和吸引新客戶;而負面的產品信息被傳播出去,則可能迅速蔓延到很大范圍,甚至使產品形象毀于一旦。此外如果銀行對客戶信息響應不及時,如對客戶投訴不及時處理和反饋處理結果,也可能導致客戶退出轉投其他銀行。因此,在電子銀行營銷中,客戶信息互動應得到各家銀行的充分重視。

三、基于ICCES模型的電子銀行營銷框架

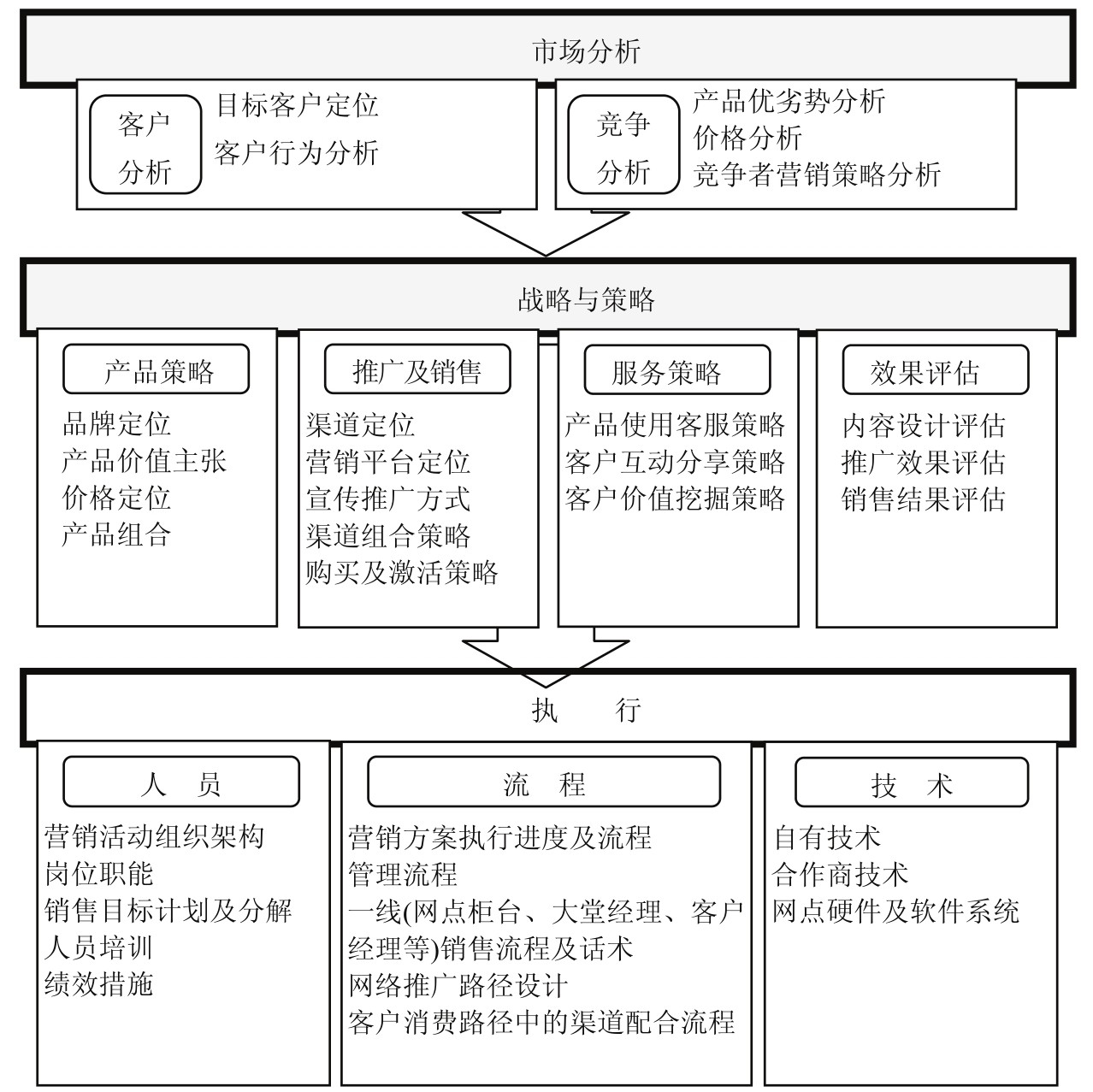

1.電子銀行營銷的五大要素(見圖2-3)

圖2-3 電子銀行營銷的五大要素

2.電子銀行營銷框架(見圖2-4)

圖2-4 基于ICCES模型的電子銀行營銷框架